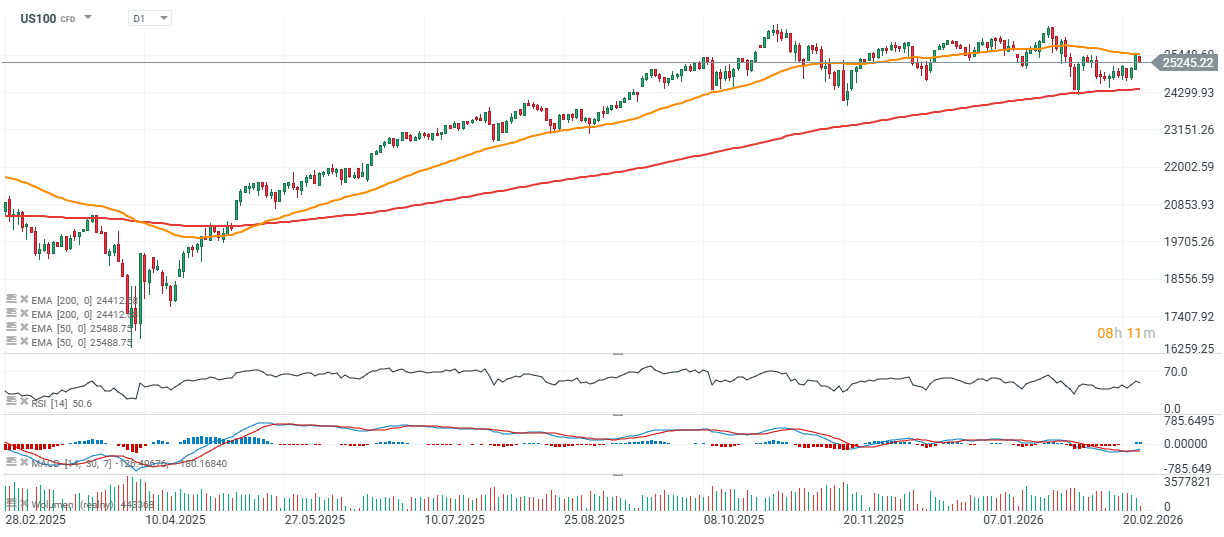

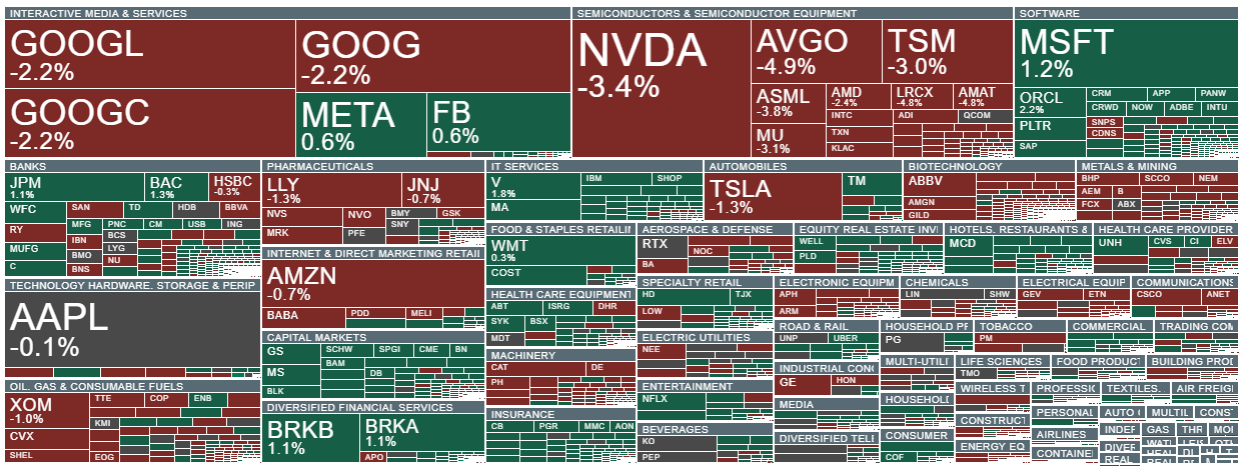

Nastroje Wall Street dziś słabną, a kasowy Nasdaq 100 spada 0,7%, a S&P 500 cofa się o 0,3% mimo publikowangeo wczoraj absolutnie rekordowego kwartału Nvidia i bardzo optymistycznych prognoz spółki na przyszłość. Wzrostem wyróżniają się DJIA i Russell 2000 - oba indeksy rosną w przedziale 0,15 - 0,3%. Liczba nowych wniosków o zasiłek dla bezrobotnych w USA nieznacznie wzrosła w ubiegłym tygodniu, jednak utrzymuje się w historycznym przedziale, sugerując, że pracodawcy wciąż powstrzymują się od większych redukcji zatrudnienia mimo słabszego tempa rekrutacji.

Liczba nowych wniosków wyniosła, po uwzględnieniu czynników sezonowych, 212 tys. w tygodniu zakończonym 21 lutego. To wzrost o 4 tys. względem skorygowanego w górę odczytu z poprzedniego tygodnia, ale poniżej konsensusu Dow Jones na poziomie 215 tys. W ujęciu średniej czterotygodniowej wskaźnik wzrósł jedynie o 750 do 220 250. Liczba kontynuowanych wniosków (publikowanych z tygodniowym opóźnieniem) spadła o 31 tys. do 1,833 miliona wniosków. Dane sugerują prawdopodobną, dłuższą pauzę w luzowaniu polityki Fed. Ponad 3% spadek cen akcji Nvidia ciąży nastrojom rynków, a prawie 13% notuje duża spółka sektora lotniczo-obronnego, Heico (HEI.US).

US100 (interwał D1)

Źródło: xStation5

Akcje Nvidia łapią zadyszkę mimo świetnego raportu kwartalnego i bardzo mocnych oczekiwań na bieżący kwartał; walor spada poniżej 190 USD za akcję.

Źródło: xStation5

Źródło: xStation5

Problemy Heico?

Akcje spółki z branży lotniczo-obronnej, Heico (HEI.US) zareagowały spadkiem o ponad 12% po raporcie, mimo że spółka pokazała rekordowy zysk w pierwszym kwartale i utrzymała dwucyfrowe tempo wzrostu sprzedaży. To klasyczny przykład sytuacji, w której rynek „kupuje plotki, sprzedaje fakty”: inwestorzy mogli oczekiwać jeszcze lepszego profilu marż, a część uwagi przesunęła się na mieszankę produktową w segmencie Electronic Technologies oraz na wzrost dźwigni finansowej po ostatnim przejęciu.

- Heico to rodzinna firma z Florydy, która od dekad realizuje strategię przejmowania zdrowych, rentownych przedsiębiorstw z niszowych branż w sektorze elektronicznym i wyposażenia samolotów (systemy bezpieczeństwa, kokpity itd.). Obecnie Heico jest jednym z największych dostawców części zamiennych after-market i napraw dla cywilnych linii lotniczych. Firma prowadzi też od lat ekspansję w kierunku zamówień dla segmentu obronnego i kosmicznego. Wydaje się, że choćby z uwagi na 'bezpieczne' łańcuchy dostaw i kluczową pozycję w krajowym łańcuchu produkcyjnym, firma jest dobrze pozycjonowana by korzystać z industrializacji i silnej pozycji rynkowej.

- Wyniki w ujęciu nagłówkowym wyglądały bardzo solidnie. Przychody wzrosły o 14% r/r do 1,18 mld USD, praktycznie zgodnie z konsensusem, a zysk na akcję (EPS) wyniósł 1,35 USD, wyraźnie powyżej rynkowych 1,29 USD i o ok. 13% więcej niż rok wcześniej. EBITDA zwiększyła się o 14% do 312 mln USD, a zysk operacyjny sięgnął 259,9 mln USD. Jednocześnie przepływy operacyjne obniżyły się do 178,6 mln USD, co spółka wiązała m.in. z wypłatami związanymi z programami kompensacyjnymi.

Kluczowym motorem pozostaje Flight Support Group (FSG), czyli biznes silnie podpięty pod cykl lotnictwa cywilnego i rosnącą aktywność serwisową. Segment ten pokazał zarówno wysoką dynamikę sprzedaży, jak i wyraźną poprawę rentowności. Z kolei Electronic Technologies Group (ETG) rósł przychodowo, ale oddał część marży przez mniej korzystną strukturę sprzedaży (mniejszy udział produktów kosmicznych i „gorszy mix” w obronności). To właśnie ETG mógł być elementem, który ostudził entuzjazm rynku, mimo „beatu” na EPS.

Poniżej najważniejsze liczby i wnioski:

-

Przychody: 1,18 mld USD, +14% r/r (blisko konsensusu)

-

Zysk netto: 190,2 mln USD (rekord kwartału)

-

EPS (rozwodniony): 1,35 USD vs 1,29 USD oczekiwane

-

EBITDA: 312 mln USD, +14% r/r

-

Przepływy operacyjne: 178,6 mln USD (spadek ze względu na dystrybucje kompensacyjne)

Flight Support Group (FSG):

-

Sprzedaż: 820 mln USD, +15% r/r

-

Wzrost organiczny: ok. 12%

-

Zysk operacyjny: 200,7 mln USD, +21% r/r

-

Marża operacyjna: 24,5% (wzrost dzięki skali, miksowi i efektywności kosztowej)

Electronic Technologies Group (ETG):

-

Sprzedaż: 370,7 mln USD, +12% r/r

-

Wzrost organiczny: ok. 6%

-

Zysk operacyjny: 73,2 mln USD (lekki spadek)

-

Marża operacyjna: 19,8% (presja miksu, słabsza kontrybucja z produktów space)

Bilans i dźwignia:

-

Zadłużenie netto/EBITDA: 1,79x (wzrost po przejęciu)

-

Zarząd podkreśla, że wzrost dźwigni to efekt zamkniętej akwizycji i pozostaje komfortowy.

Po pierwsze, rynek często nagradza spółki nie tylko za sam wzrost, ale za „jakość wzrostu”, a więc trajektorię marż i ich przewidywalność. Segment FSG błyszczy, natomiast ETG mimo wzrostu sprzedaży obniża rentowność (spadek marży brutto i spadek r/r zysków o ponad 4%), co może budzić pytania o stabilność marż w kolejnych kwartałach. Po drugie, wyższa dźwignia finansowa zwykle jest akceptowana przy silnym cash flow i jasnej ścieżce wzrostu, ale w krótkim terminie potrafi zwiększać wrażliwość akcji nawet na drobną rysę w raporcie. W perspektywie kolejnych kwartałów kluczowe będzie to, czy ETG wróci do korzystniejszego miksu (zwłaszcza w obszarach space/defense) oraz czy FSG utrzyma wysokie marże w środowisku rosnących wolumenów serwisowych. Zarząd pozostaje optymistyczny co do roku 2026, wskazując na utrzymującą się dynamikę sprzedaży wspieraną popytem organicznym i przejęciami, choć spółka nie podała konkretnej, liczbowej prognozy.

Źródło: xStation5

Wiadomości ze spółek

J.M. Smucker producent żywności rośnie prawie 5% po publikacji lepszych od oczekiwań wyników za trzeci kwartał roku fiskalnego. Spółka wypracowała zysk na akcję (po wyłączeniu pozycji jednorazowych) na poziomie 2,38 USD przy przychodach rzędu 2,34 mld USD. Konsensus FactSet zakładał 2,27 USD zysku na akcję oraz 2,32 mld USD przychodów.

Lantheus Holdings spada niemal 5% po tym, jak firma z sektora radiofarmaceutyków zaprezentowała słabszą od oczekiwań prognozę na bieżący rok. Spółka oczekuje zysku w przedziale 5,00–5,25 USD na akcję, podczas gdy analitycy ankietowani przez FactSet zakładali 5,51 USD.

Array (ARRY) traci 25% po tym, jak prognoza skorygowanego EBITDA na 2026 rok okazała się niższa od średnich oczekiwań analityków.

C3.ai (AI) spada o ponad 25% po obniżeniu prognozy przychodów na cały rok, poniżej rynkowego konsensusu.

Celsius Holdings (CELH) rośnie o 12% po publikacji wyników za czwarty kwartał, które wyraźnie przebiły oczekiwania zarówno na poziomie przychodów, jak i zysków.

Driven Brands Holdings (DRVN) traci 3% po środowym, 30-procentowym załamaniu kursu. Piper Sandler obniżył rekomendację dla spółki z sektora usług motoryzacyjnych do „neutralnie” z „przeważaj”. Decyzja nastąpiła po wykryciu błędów w wcześniejszych sprawozdaniach finansowych, które będą wymagały korekt, oraz po opóźnieniu publikacji raportu za czwarty kwartał.

GoodRx Holdings (GDRX) spada o 15% po zaprezentowaniu prognozy przychodów na 2026 rok poniżej oczekiwań Wall Street. Dolna granica prognozowanego EBITDA na 2026 rok również rozczarowała względem konsensusu.

IonQ (IONQ) zyskuje 13% po publikacji wyników za czwarty kwartał, które okazały się lepsze od oczekiwań.

Mosaic Co. (MOS) spada o 3% po tym, jak JPMorgan obniżył rekomendację dla producenta nawozów do „niedoważaj” z „neutralnie”, wskazując na wyższe koszty, które mogą negatywnie wpłynąć na segment fosforanowy.

Nubank (NU) traci 5,1% po publikacji wyników wskazujących na wyższe koszty i rezerwy, które – zdaniem analityków – zniwelowały wzrost zysku netto w czwartym kwartale.

Nutanix (NTNX) rośnie o 15% po informacji, że Advanced Micro Devices kupi akcje spółki o wartości 150 mln USD w ramach nowego partnerstwa. Informacja ta przyćmiła obniżoną prognozę na cały rok.

Papa John’s (PZZA) traci 3,4% po publikacji słabszych od oczekiwań wyników sprzedaży, odzwierciedlających „słabe otoczenie konsumenckie i podwyższoną presję promocyjną”.

Perrigo (PRGO) spada o 7,6% po tym, jak producent produktów zdrowotnych dla konsumentów zaraportował skorygowany zysk i marżę brutto za czwarty kwartał poniżej średnich oczekiwań analityków. Również prognoza skorygowanego zysku na cały rok rozczarowała rynek.

Trade Desk (TTD) spada o 16% po słabszej od oczekiwań prognozie na pierwszy kwartał. Raport zwiększa obawy dotyczące konkurencji ze strony Amazona oraz potencjalnych zakłóceń związanych z rozwojem sztucznej inteligencji.

Salesforce (CRM) zyskuje 2% po przedstawieniu umiarkowanej prognozy wzrostu sprzedaży w nowym roku fiskalnym, co złagodziło obawy inwestorów, że spółka może tracić udziały na rzecz nowych konkurentów w erze AI.

Źródło: xStation5

💯Podsumowanidnia - Wall Street blisko rekordów przed długim weekendem

🔴Nowa era w Rezerwie Federalnej: Kevin Warsh przejmuje stery. US30 powyżej 50 tysięcy!

Komentarz giełdowy: Jak duże IPO mają sens?

📆Trzy rynki warte uwagi w przyszłym tygodniu (22.05.2026)

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.