-

Koniec ery Powella i jastrzębia pauza: Ostatnie posiedzenie Jerome’a Powella odbywa się w cieniu odbijającej inflacji (ropa powyżej 100 USD) i napięć na Bliskim Wschodzie, co zmusza Fed do zaostrzenia retoryki i oddala wizję obniżek stóp w 2026 roku.

-

Nadzieje i ryzyka „efektu Warsha”: Nominacja Kevina Warsha zwiastuje zwrot ku optymizmowi technologicznemu i wierze w dezinflacyjną moc AI, przy jednoczesnym jastrzębim podejściu do redukcji bilansu (QT).

-

Wall Street w punkcie zwrotnym: Indeks US500 balansuje między rekordami a korektą; o dalszym kierunku zadecyduje nie tylko komunikat Fed, ale przede wszystkim kwartalne wyniki gigantów technologicznych (Mag 7) i ich realne zyski z inwestycji w AI.

-

Koniec ery Powella i jastrzębia pauza: Ostatnie posiedzenie Jerome’a Powella odbywa się w cieniu odbijającej inflacji (ropa powyżej 100 USD) i napięć na Bliskim Wschodzie, co zmusza Fed do zaostrzenia retoryki i oddala wizję obniżek stóp w 2026 roku.

-

Nadzieje i ryzyka „efektu Warsha”: Nominacja Kevina Warsha zwiastuje zwrot ku optymizmowi technologicznemu i wierze w dezinflacyjną moc AI, przy jednoczesnym jastrzębim podejściu do redukcji bilansu (QT).

-

Wall Street w punkcie zwrotnym: Indeks US500 balansuje między rekordami a korektą; o dalszym kierunku zadecyduje nie tylko komunikat Fed, ale przede wszystkim kwartalne wyniki gigantów technologicznych (Mag 7) i ich realne zyski z inwestycji w AI.

Fed jak zwykle opublikuje swoją decyzję o godzinie 20:00 czasu CET. Nie poznamy żadnych nowych projekcji makroekonomicznych, ale będzie to niezwykłe posiedzenie. Po pierwsze, ma ono miejsce w jednym z najbardziej złożonych momentów w historii współczesnej bankowości centralnej, a po drugie, jest to najprawdopodobniej ostatnia konferencja Jerome’a Powella na stanowisku szefa Fed.

Rezerwa Federalna stoi przed problemem podwójnego mandatu polityki monetarnej: stabilności cen oraz utrzymania pełnego zatrudnienia w gospodarce. Inflacja wyraźnie odbiła w odpowiedzi na kryzys energetyczny związany z sytuacją na Bliskim Wschodzie, a rynek pracy pozostaje stabilny, choć wyraźnie schłodzony w porównaniu do sytuacji sprzed roku czy dwóch lat.

Wszystko wskazuje na to, że Fed utrzyma neutralne stanowisko wobec wciąż ogromnej niepewności, ale jednocześnie zdanie Powella może mieć już ograniczony wpływ. Kevin Warsh może stosować zupełnie inne podejście do polityki monetarnej i komunikacji, choć należy pamiętać, że nie on sam podejmuje decyzję, tylko cały Komitet Otwartego Rynku (FOMC). Czego powinniśmy się spodziewać po dzisiejszej decyzji i w niedalekiej przyszłości z nowym kapitanem na czele Rezerwy Federalnej?

Komunikacja FOMC i perspektywy polityki pieniężnej w obliczu narastających ryzyk

Sytuacja makroekonomiczna na początku II kwartału 2026 roku charakteryzuje się wysokim stopniem rozbieżności między wskaźnikami twardymi, a oczekiwaniami inflacyjnymi. Podstawowym dylematem dla Komitetu pozostaje fakt, że proces dezinflacji, który wydawał się stabilny w 2025 roku, uległ wyraźnemu zahamowaniu. Głównym motorem tego zjawiska jest sytuacja na Bliskim Wschodzie, w szczególności przedłużające się zamknięcie Cieśniny Ormuz oraz impas w rozmowach między USA a Iranem, co wywindowało ceny ropy WTI powyżej 100 USD za baryłkę.

Dynamika inflacji i redefinicja ryzyk

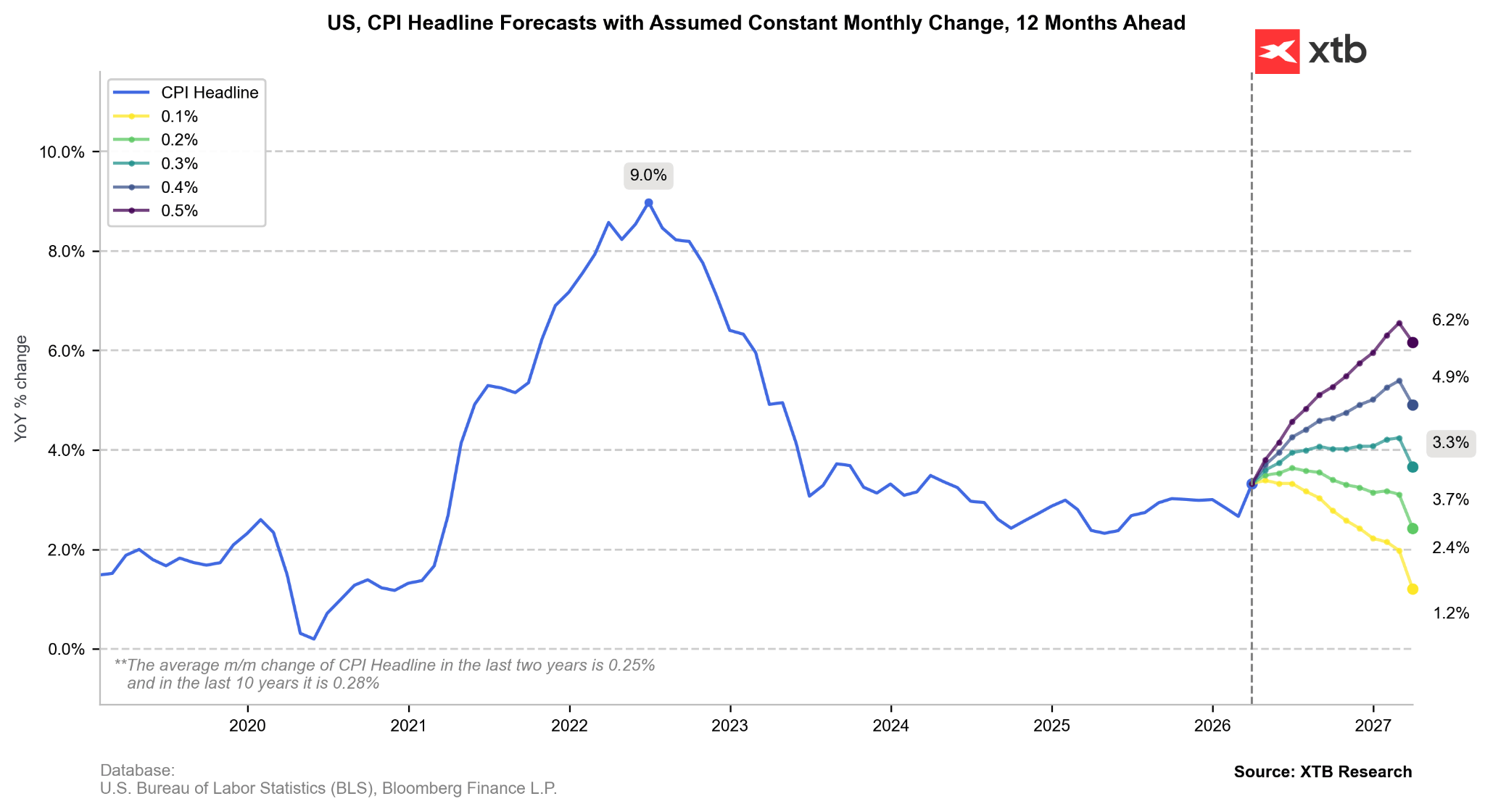

Inflacja wyraźnie odbiła za marzec, choć jednocześnie wypadła niżej niż oczekiwał tego rynek. Wydaje się, że presja ze strony rynku pracy oraz gospodarki jest ograniczona i ożywienie inflacyjne ma charakter głównie podażowy. Niemniej sam Jerome Powell wskazał ostatnio, że podwyższona inflacja jest związana głównie z cłami, natomiast wpływ związany z cenami energii był w marcu jeszcze trudny do oszacowania.

Analiza komponentów wzrostu cen wskazuje na niepokojący trend. Podczas gdy inflacja bazowa bez uwzględnienia energii wzrosła o stosunkowo łagodne 0,2% w marcu, to skok cen energii grozi odkotwiczeniem oczekiwań inflacyjnych w średnim terminie. Międzynarodowy Fundusz Walutowy w swoich scenariuszach na 2026 rok ostrzega, że w przypadku trwałego zakłócenia dostaw ropy, globalna inflacja może wzrosnąć do 5,4%, a globalny wzrost gospodarczy może spowolnić do 2,5%.

W tym kontekście komunikacja FOMC podczas kwietniowego posiedzenia prawdopodobnie ulegnie zaostrzeniu. Oczekuje się, że z oświadczenia zniknie słowo „nieco” (somewhat) w odniesieniu do podwyższonego poziomu inflacji, pozostawiając kategoryczne stwierdzenie, że „inflacja pozostaje podwyższona”. Taka zmiana ma na celu zasygnalizowanie rynkom, że Komitet nie jest uspokojony ostatnimi danymi i nie planuje szybkiego powrotu do cyklu obniżek (przynajmniej do momentu objęcia władzy w Fed przez Kevina Warsha, czyli nieco ponad 2 tygodnie).

Jeśli inflacja rosłaby teraz średnio o 0,3%, to przebijemy niedługo poziom 4,0%, ale inflacja ulegnie stabilizacji. Z drugiej strony wzrost o zaledwie 0,2% miesięcznie będzie oznaczał, że inflacja za moment powróci ponownie do spadku w ujęciu rocznym. Taki scenariusz jest możliwy przy spadku cen ropy. Źródło: Bloomberg Finance LP, XTB

Kondycja gospodarcza i odporność rynku pracy

Mimo presji cenowej, realna gospodarka wykazuje niezwykłą odporność, co daje Fed przestrzeń do utrzymania restrykcyjnych stóp. Choć wydatki konsumenckie w pierwszym kwartale 2026 roku wykazują oznaki osłabienia, są one skutecznie kompensowane przez boom inwestycyjny w sektorze technologicznym, w szczególności w infrastrukturę centrów danych i sprzęt.

Rynek pracy pozostaje fundamentem argumentacji za brakiem obniżek. Marcowe dane o zatrudnieniu zaskoczyły pozytywnie (przyrost o 178 tys.), a stopa bezrobocia spadła do 4,3%. Christopher Waller zauważył, że liczba nowych miejsc pracy potrzebna do stabilizacji bezrobocia jest obecnie bliska zeru, co sugeruje, że ryzyko gwałtownego pogorszenia sytuacji na rynku pracy jest niskie, choć oczywiście utrzymanie napięcia na Bliskim Wschodzie może tę sytuację szybko odwrócić. Taka diagnoza sprawia, że większość członków FOMC uważa, iż ryzyka dla mandatu zatrudnienia ustąpiły miejsca ryzykom inflacyjnym.

Perspektywy stóp procentowych: Koniec marzeń o obniżkach w 2026?

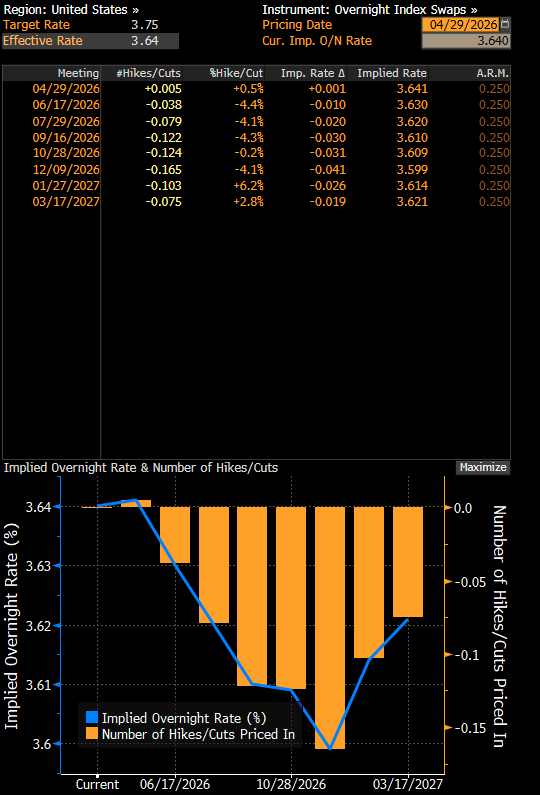

Przesunięcie w retoryce i danych makroekonomicznych doprowadziło do gwałtownej zmiany ścieżki stóp procentowych przez rynek. Jeszcze w styczniu 2026 roku rynki wyceniały stopę funduszy federalnych na koniec roku na poziomie około 3,0%, podczas gdy obecnie instrumenty OIS (Overnight Index Swaps) wskazują na efektywny poziom stóp procentowych na poziomie 3,6%, czyli oznacza to w zasadzie realny brak obniżek.

Gdyby na kwietniowym posiedzeniu publikowany był wykres dot chart, prawdopodobnie pokazałby on medianę oczekiwań wskazującą na brak zmian stóp do końca roku, co stanowiłoby zaostrzenie względem marcowej prognozy zakładającej jedną obniżkę. Co więcej, niektórzy członkowie Komitetu, jak Lorie Logan czy Beth Hammack, zaczęli publicznie podkreślać dwustronność ryzyk, co sugeruje, że w przypadku dalszego wzrostu inflacji, opcja podwyżki stóp (hike) może powrócić na stół, mimo że nie jest to obecnie scenariusz bazowy. Wciąż sporą niewiadomą jest polityka Kevina Warsha, który sugerował więcej ruchów stóp procentowych, przy jednoczesnym ograniczaniu bilansu.

Oczekiwania dla stóp procentowych wskazują na brak ruchów przynajmniej do końca 2026 roku. Źródlo: Bloomberg Finance LP

Podsumowanie kadencji Jerome’a Powella

Kadencja Jerome’a Powella jako przewodniczącego Rezerwy Federalnej, która formalnie kończy się 15 maja 2026 roku, zostanie zapamiętana jako jeden z najbardziej burzliwych okresów w historii banku centralnego. Powell, który objął stanowisko w lutym 2018 roku, przeszedł drogę od bycia postrzeganym jako „nieekonomista” do roli architekta radykalnych zmian w strategii monetarnej i obrońcy niezależności instytucji w obliczu bezprecedensowej presji politycznej. Najważniejsze punkty dotyczące jego prezesury:

- Priorytet zatrudnienia: Dziedzictwo Powella opiera się na redefinicji mandatu Fed w stronę inkluzywnego rynku pracy. Doprowadził do najdłuższego okresu bezrobocia poniżej 4% od lat 50. XX wieku i rekordowo niskiego bezrobocia wśród mniejszości.

- Błąd „przejściowej inflacji” i walka z wysokimi cenami: Największym cieniem na kadencji jest spóźniona reakcja na inflację w 2021 roku (uznanie jej za przejściową). Naprawił to jednak najbardziej agresywnym cyklem podwyżek stóp od czasów Paula Volckera, unikając przy tym głębokiej recesji.

- Obrona niezależności: Powell wielokrotnie opierał się presji politycznej ze strony administracji Donalda Trumpa, podkreślając, że decyzje zapadają wyłącznie na podstawie danych.

- Dochodzenie DOJ: Kryminalne śledztwo Departamentu Sprawiedliwości w sprawie kosztów remontu siedziby Fed ($2,5 mld USD) zostało zamknięte 24 kwietnia 2026 roku z powodu braku dowodów na przestępstwo.

- Dalsza rola: Mimo zakończenia kadencji przewodniczącego 15 maja, Powell może pozostać w Radzie Gubernatorów do 2028 roku, co ma zapewnić stabilność instytucjonalną w okresie przejściowym.

Era Kevina Warsha

Nominacja Kevina Warsha na następcę Jerome’a Powella oznacza fundamentalną zmianę w filozofii prowadzenia polityki pieniężnej. Warsh, były członek Rady Gubernatorów (2006–2011) i postać blisko związana z sektorem technologicznym, wnosi do Fed przekonanie, że tradycyjne modele inflacyjne muszą zostać zastąpione podejściem uwzględniającym gwałtowny wzrost produktywności napędzany przez sztuczną inteligencję.

- Optymizm technologiczny: Warsh wierzy, że sztuczna inteligencja (AI) wywoła gwałtowny skok produktywności. Jego zdaniem AI jest „strukturalnie dezinflacyjna”, co pozwoli gospodarce na szybszy wzrost bez generowania presji cenowej.

- Zmiana nastawienia (Hawk to Dove): Choć w latach 2006–2011 był jastrzębiem, obecnie Warsh prezentuje bardziej gołębie podejście do stóp procentowych, sugerując, że mogą być one zbyt restrykcyjne w nowej rzeczywistości technologicznej.

- Jastrzębi bilans (QT): Warsh jest silnym krytykiem luzowania ilościowego (QE). Oczekuje się, że jako przewodniczący będzie chciał przywrócić dalszą redukcję bilansu Fed (QT), dążąc do powrotu do modelu „skromnych rezerw” sprzed 2008 roku. Choć da to paliwo do przyszłych reakcji, w pierwszej fazie może być negatywnie postrzegane przez Wall Street

- Nowe miary inflacji: Proponuje formalne przejście na alternatywne wskaźniki, takie jak inflacja ucinana (trimmed mean) lub mediana, aby „odfiltrować” przejściowe szoki cenowe wynikające z wojny czy taryf celnych.

- Ryzyko polityczne: Nominacja Warsha budzi obawy o uległość wobec Białego Domu. Warsh zadeklarował jednak przed Senatem „absolutną niezależność”, choć dopuszcza ściślejszą koordynację polityki Fed z innymi obszarami administracji (np. regulacjami AI).

Wnioski i implikacje rynkowe

Nadchodzące posiedzenie FOMC w kwietniu 2026 roku jest de facto ostatnim aktem „ery Powella”, charakteryzującej się walką z klasycznymi szokami podażowymi i próbą zachowania godności instytucjonalnej banku centralnego. Inwestorzy powinni spodziewać się komunikacji, która jest świadoma narastającej presji inflacyjnej, ale zablokowana decyzyjnie przez okres przejściowy w przywództwie.

Perspektywy pod rządami Kevina Warsha rysują obraz Rezerwy Federalnej, która będzie próbowała zrewolucjonizować sposób rozumienia inflacji. Jeśli teza o skoku produktywności dzięki AI okaże się słuszna, rynki mogą doświadczyć okresu niskich stóp procentowych przy solidnym wzroście PKB. Jednakże ryzyko pomyłki jest ogromne, jeśli Warsh obniży stopy, opierając się na „nadziejach technologicznych”, podczas gdy inflacja twarda (energia, taryfy) pozostanie wysoka. Stany Zjednoczone mogą wejść w okres głębokiej stagflacji, co podważyłoby zaufanie do dolara jako waluty rezerwowej i jednocześnie doprowadziłoby do kryzysu na rynku pracy.

Kluczową datą do obserwacji będzie 17 czerwca 2026 roku, czyli pierwsze posiedzenie decyzyjne po formalnym objęciu urzędu przez Warsha. To wtedy dowiemy się, czy „optymizm AI” przełoży się na realne poluzowanie warunków finansowych, czy też jastrzębia rzeczywistość bilansowa i geopolityczna wymusi na nowym przewodniczącym kontynuację restrykcyjnej ścieżki wyznaczonej przez jego poprzednika. W krótkim terminie rynek musi przygotować się na okres „szumu informacyjnego” i potencjalnej walki o wpływy wewnątrz Rady Gubernatorów, co może zwiększyć zmienność na długim końcu krzywej rentowności.

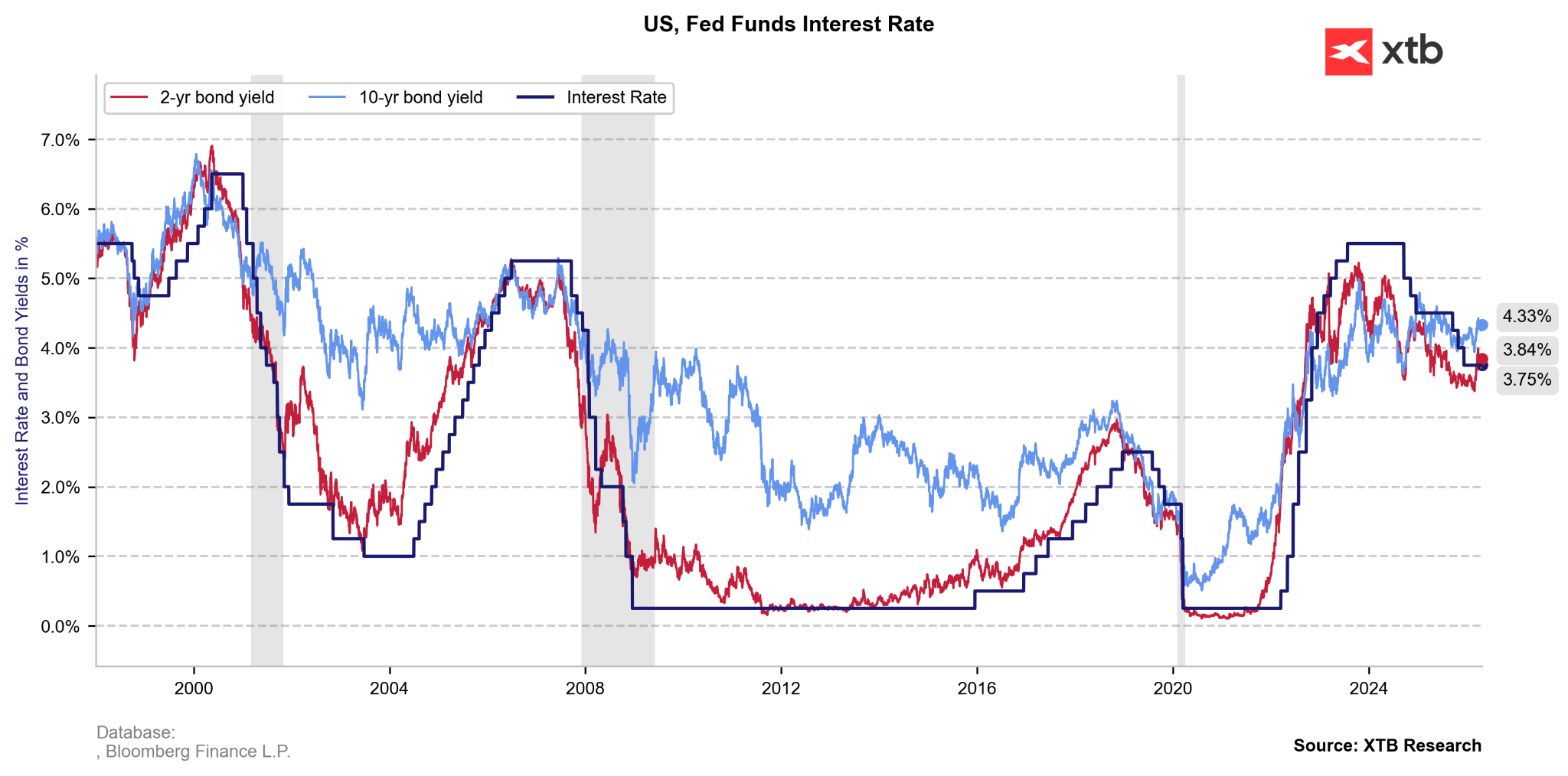

Rentowności obligacji pozostają podwyższone wobec niepewności związanej z sytuacją na Bliskim Wschodzie. Warto jednak zauważyć, że premia rentowności nad stopami procentowymi w przeszłości była czymś normalnym. Stopy procentowe obecnie po prostu nie są nadmiernie wysokie, jak miało to miejsce na przełomie 2023/2024. Źródło: Bloomberg FInance LP, XTB

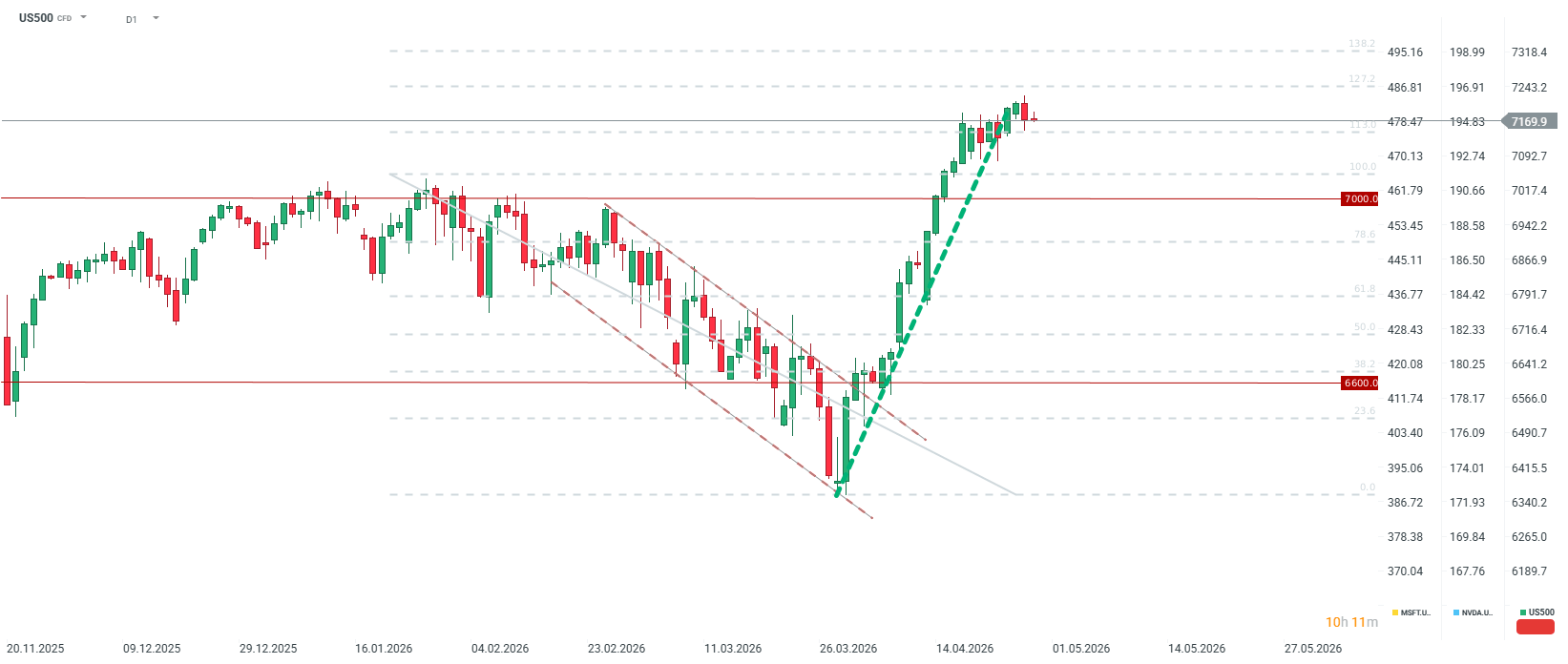

US500 zalicza mocną korektę w trakcie sesji 28 kwietnia. Dzisiaj zmienność będzie zapewniona nie tylko przez decyzję Fed, ale również przez wyniki amerykańskich spółek. Dziś po sesji na Wall Street poznamy wyniki Microsoft, Alphabet, Amazon oraz Meta. Rozczarowanie tymi wynikami może posłać kontrakt na indeks S&P 500 poniżej poziomu 7000 punktów, natomiast pokazanie realnego mocnego zwrotu w inwestycje w AI może posłać US500 nie tylko powyżej 7200, ale również w okolice 7300 przy zniesieniu 138.2. Niemniej należy również pamiętać, że nastroje na Wall Street wciąż mogą być zależne od tego, co powie Donald Trump, choć już od miesiąca inwestorzy żyją przyszłością. Źródło: xStation5

SaaS stracił za dużo? Morgan Stanley mówi że tak.

Komentarz giełdowy: Cięcia stóp wspierają rynek akcji - czy Polska pójdzie śladem Węgier?

Morze Czerwone, ale indeksy już nie: Wpływ blokady na ceny ropy

Jen najsłabszy od 40 lat - dlaczego kurs USDJPY rośnie?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.