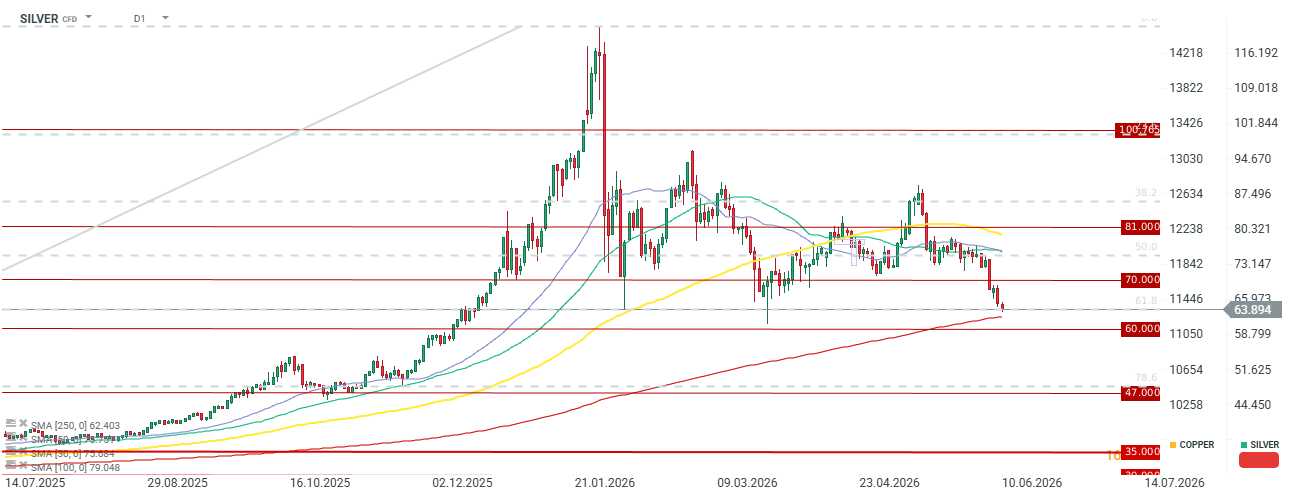

Po mocnej, ok. 5% wyprzedaży podczas wczorajszej sesji i mocnym cofnięciu w miniony piątek po danych NFP, dzisiaj srebro kontynuuje spadki. Spadek na początku środowej sesji wynosi już 2,5% i cena srebra zbliża się do ważnego wsparcia wyznaczonego przez lokalny dołek z 6 lutego i 23 marca. Potencjalnie srebro może również szykować się do przetestowania 250-sesyjnej średniej, która znajduje się minimalnie powyżej poziomu 60 USD. Warto wspomnieć, że ostatnio 250 sesyjna średnia była testowana w marcu 2025 roku. Równie dynamicznie spada w ostatnich dniach złoto, które znalazło się już poniżej 4200 USD, choć jeszcze znajduje się kawałek od lokalnego dołka z marca. Jakie mamy obecnie najważniejsze fundamenty na rynku?

Z perspektywy całej wzrostowej fali z ostatnich kilkunastu miesięcy, po pokonaniu wsparcia przy 250 SMA oraz 60 USD za uncję, kolejne ważne poziomu to 47-50 USD za uncję. Źródło: xStation5

Kluczowe fundamenty rynku

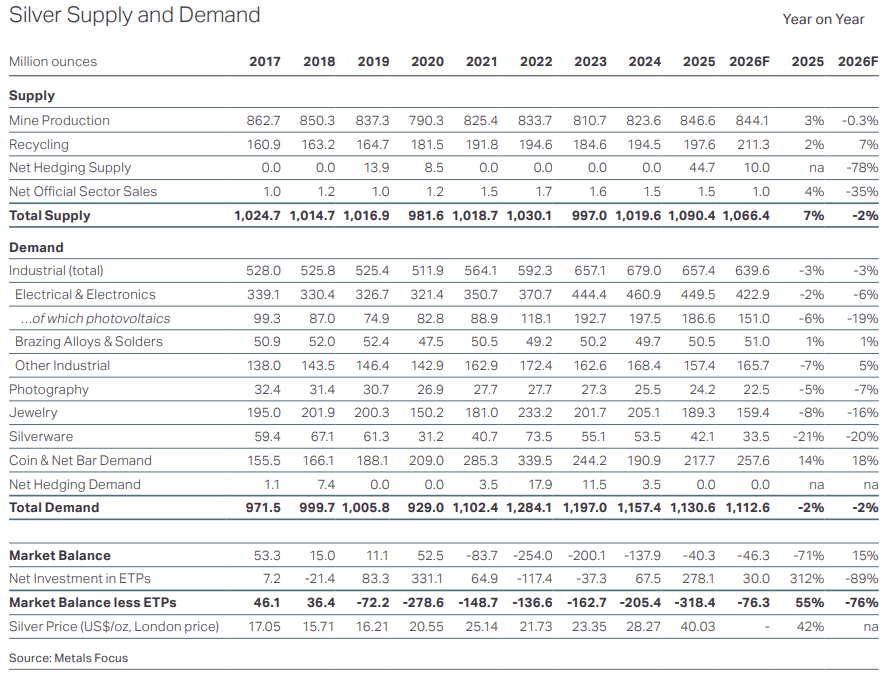

- Sześcioletni deficyt strukturalny: Rynek srebra nieprzerwanie cierpi na niedobór fizycznego metalu. Zgodnie z analizami HSBC, globalny deficyt rynkowy zacznie się jednak stopniowo kurczyć: ze 143 milionów uncji w 2025 roku do 73 milionów w 2026 roku oraz 25 milionów uncji w 2027 roku. Pomimo spadku dynamiki deficytu, rynek wciąż pozostaje niedoszacowany. Niemniej w przypadku załamania gospodarczego, zmniejszenia popytu w sektorze fotowoltaicznym i totalny odwrót od strony ETFów, istnieje szansa na pojawienie się nawet lekkiej nadpodaży. Zakres poziomu 50-60 USD wydaje się być jednak atrakcyjny, biorąc od uwagę fakt, iż srebro pozostaje strategicznym metalem.

- Popyt ze strony „zielonych technologii”: Przemysł generuje kluczową bazę podażową. Srebro jest niezbędne w produkcji paneli fotowoltaicznych (PV), elektroniki nowej generacji, technologii 5G oraz w sektorze aut elektrycznych (EV). Pomimo prób redukcji ilości srebra w ogniwach PV, wysokie zapotrzebowanie sektora technologicznego (szacowane na ponad 610–640 mln uncji rocznie) mocno stabilizuje dno cenowe. Warto jednak podkreślić, że wysoka cena srebra będzie powodować próbę szukania alternatyw jak srebrzenie miedzi, co znacznie ogranicza koszty budowy paneli fotowoltaicznych.

- Sztywność podaży rynkowej: Zwiększenie wydobycia srebra jest technologicznie utrudnione, ponieważ większość tego kruszcu powstaje jako produkt uboczny przy wydobywaniu miedzi, cynku i ołowiu. Produkcja kopalń w 2026 roku ma pozostać płaska (ok. 844-848 mln uncji) i wzrosnąć dopiero w 2027 roku (do ok. 868 mln uncji), co uniemożliwia szybką odpowiedź na wysokie ceny.

- Wskaźnik Złoto/Srebro (Gold-to-Silver Ratio): Współczynnik ten znajduje się obecnie przy poziomie 65, co jest relatywnie niskim poziomem względem ostatnich lat, ale jednocześnie powyżej historycznych średnich. Nie można już w takim razie stwierdzić, że srebro jest ekstremalnie tanie w porównaniu do złota, choć w trakcie hossy na rynku metalach szlachetnych obserwowaliśmy spadek nawet do zakresu 40.

- Makroekonomia i geopolityka: Analitycy są zgodni, że w latach 2026–2027 fundamentalne znaczenie dla wyceny będą miały działania amerykańskiej Rezerwy Federalnej (skala obniżek stóp procentowych), zachowanie dolara, napędzanego nową polityką handlową USA oraz wysoki popyt instytucjonalny i detaliczny na rynkach azjatyckich (głównie w Indiach i Chinach).

Deficyt na rynkach ma się wyraźnie zmniejszyć, ale istnieje szansa nawet na pojawienie się nadpodaży, przy dalszej wyprzedaży ze strony ETFów i ograniczeniu popytu fotowoltaicznego, który rok do roku ma spaść o niemal 20%. Źródło: Silver Institute

Deficyt na rynkach ma się wyraźnie zmniejszyć, ale istnieje szansa nawet na pojawienie się nadpodaży, przy dalszej wyprzedaży ze strony ETFów i ograniczeniu popytu fotowoltaicznego, który rok do roku ma spaść o niemal 20%. Źródło: Silver Institute

Prognozy cenowe banków i instytucji

- J.P. Morgan: Prognozuje, że średnia cena srebra w 2026 roku wyniesie 81 USD za uncję, osiągając kwartalny szczyt w IV kwartale na poziomie średnio 85 USD. W 2027 roku bank spodziewa się utrzymania stabilnego trendu i średniej ceny na poziomie 85 USD. Analitycy ostrzegają jednak przed podwyższoną zmiennością i możliwością głębszych korekt (nawet w rejon 50–60 USD), jeśli tempo gospodarcze osłabnie. Jeśli prognozy JP Morgan miałyby się okazać prawdziwe, obecne ceny zaczynają wyglądać na atrakcyjne

- Bank of America (BofA): Prezentuje jedne z najbardziej agresywnych, byczych prognoz. W scenariuszu bazowym zakłada szybki powrót powyżej 100 USD. Z kolei w scenariuszu maksymalnym (tzw. bull case) analitycy wskazują na potencjał wzrostu do 135 USD, a przy skrajnym niedoborze fizycznego kruszcu dopuszczają rajd nawet do 309 USD jeszcze przed końcem 2026 roku.

- Citigroup (Citi): Podtrzymuje bardzo optymistyczne nastawienie do kruszcu, wskazując przedział 110–150 USD jako realistyczny, średnioterminowy cel cenowy.

- Commerzbank: Oczekuje, że srebro zakończy 2026 rok na poziomie 90 USD. W 2027 roku przewiduje dalszą aprecjację, wyznaczając cel na koniec tamtego roku na poziomie 95 USD.

- HSBC: Podniósł swoje prognozy, ale pozostaje najbardziej konserwatywny wśród dużych graczy. Oczekuje, że średnia cena w 2026 roku wyniesie 75 USD (z zamknięciem roku w rejonie 70 USD), natomiast w 2027 roku spadnie do średnio 68 USD (z ceną docelową 65 USD na koniec roku). Eksperci banku uważają, że kurczący się deficyt podaży schłodzi nastroje inwestorów w drugiej połowie okresu.

- LBMA: Konsensus roczny analityków zrzeszonych w LBMA wyznacza średnią dla 2026 roku w okolicach 79,57 USD. Rozbieżność opinii jest jednak gigantyczna – najniższe prognozy niedźwiedzi to ok. 42 USD, podczas gdy skrajni optymiści prognozują poziomy rzędu 165+ USD.

📊 Tygodniowe podsumowanie rynków (27 lipca – 31 lipca 2026 roku)

🔴Bliżej rynków - Chipowy comeback Korei. Producenci notują spektakularne odbicie (31.07.26)

Meta pokazuje jak stracić prawie 10% przy rekordowej sprzedaży przez rozwój AI

Podsumowanie dnia - Rynek zaczyna wątpić w podwyżk po Warshu, ale Trump niszczy odbicie

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.