Czy Fed zmiękczy retorykę?

Jeszcze 8 marca rynek spekulował, że Fed może podnieść w marcu o 50 punktów bazowych, a stopa terminowa może przekroczyć 5,5% (był to scenariusz bazowy). Upadek SVB i przejęcie Credit Suisse zmieniły wszystko na rynku. Chociaż kryzys wydaje się być zażegnany to ryzyko teoretycznie mogłoby wrócić ze zdwojoną siłą, co mogłoby powtórzyć sytuację z 2008 roku.

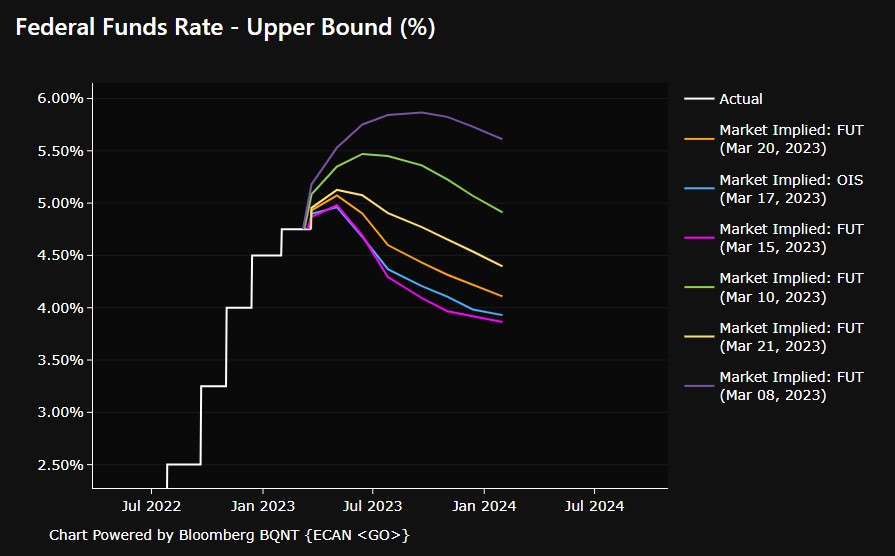

Oczekiwania dotyczące stóp procentowych w USA zmieniły się drastycznie na przestrzeni ostatnich dwóch tygodni. Obecnie rynek widzi szanse na niepełne dwie podwyżki w bieżącym cyklu patrząc na implikowaną zmianę. Z drugiej strony następnie widzi dosyć szybkie i spore obniżki do końca tego roku. Źródło: Bloomberg

Oczekiwania dotyczące stóp procentowych w USA zmieniły się drastycznie na przestrzeni ostatnich dwóch tygodni. Obecnie rynek widzi szanse na niepełne dwie podwyżki w bieżącym cyklu patrząc na implikowaną zmianę. Z drugiej strony następnie widzi dosyć szybkie i spore obniżki do końca tego roku. Źródło: Bloomberg

Na co warto zwrócić uwagę?

- Rynek wycenia ponad 80% prawdopodobieństwo podwyżki o 25 punktów bazowych. My również uważamy, że Fed powinien kontynuować podwyżki.

- Pojawiły się jednak oczekiwania, że w związku z ryzykiem systemowym Fed zdecyduje się na wstrzymanie (niekoniecznie zakończenie cyklu podwyżek). Goldman Sachs uważa, że Fed nie podniesie i zakończy QT

- Fed zwiększył płynność na rynkach, dlatego pojawiają się głosy, że może również zrezygnować z QT lub zmniejszyć jego skalę. Teoretycznie mógłby nawet zwiększyć QT, aby zniwelować wpływ ostatniego zwiększenia płynności

- Płynność jest potrzebna mniejszym jednostkom. Duże mają płynności wystarczająco

- Kluczowy będzie dot-chart, który pokaże jakie są oczekiwania Fed co do dalszych ruchów

- Fed musi podjąć decyzję pomiędzy zniwelowaniem do minimum ryzyka systemowego, a dalszą mocną walką z inflacją

- Scenariusz pozytywny dla rynków to utrzymanie prognozy stopy terminowej bez zmian lub niewielkie jej podniesienie. To dawałoby miejsce jeszcze na jedną podwyżkę

- Wzrost prognozy stopy terminowej powyżej 5,5% mógłby być uznany za jastrzębi ruch Fed.

- Kluczowy będzie miks decyzji dotyczącej stopy terminowej oraz QT

- Inflacja w USA spowalnia, ale zdaniem Fed pozostaje wysoko. Inflacja pozostaje głównie w usługach

- Inflacja związana z towarami powinna dalej zmniejszać się. Ceny ropy naftowej istotnie spadły, dlatego efekt bazy będzie miał bardzo duży wpływ na inflację w marcu oraz w kwietniu

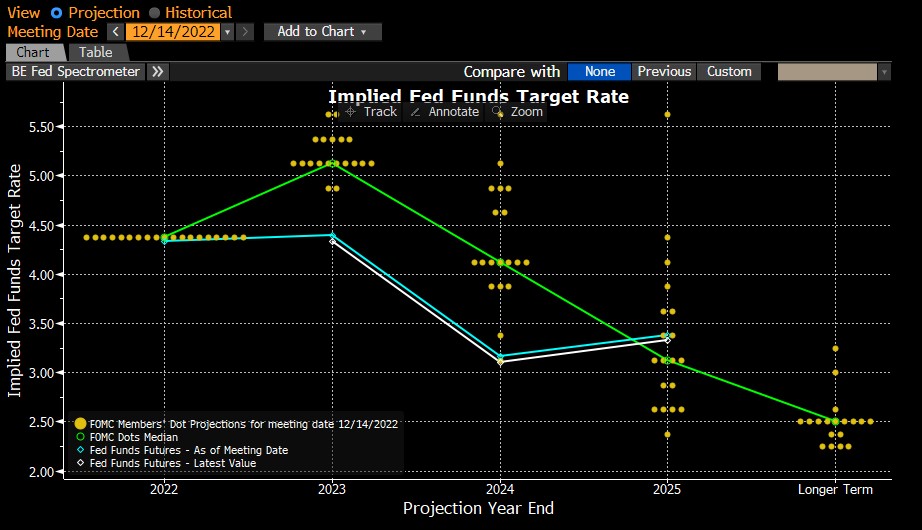

Rynek jest znacznie bardziej ostrożny w swoich założeniach niż Fed podczas ostatniego posiedzenia. Czy Fed zdecyduje się na podniesienie prognozy stopy na koniec tego roku? Źródło: Bloomberg

Rynek jest znacznie bardziej ostrożny w swoich założeniach niż Fed podczas ostatniego posiedzenia. Czy Fed zdecyduje się na podniesienie prognozy stopy na koniec tego roku? Źródło: Bloomberg

Jak zareagują rynki?

US500 znajduje się mniej więcej tam, gdzie znajdował się tuż przed upadkiem SNB. US500 przełamał spadkową linię trendu w styczniu i przetestował ją ponownie 10 marca. Spekulowano, że mogło dojść do wyznaczenia tzw. „pułapki hossy”. Utrzymywanie US500 powyżej spadkowej linii trendu może jednak negować takie oczekiwania. Niemniej dla byków kluczowe jest przełamanie 4200 punktów, do czego mogłoby dojść w przypadku utrzymania stopy terminowej bez zmian i zmiany założeń programu redukcji bilansu. Jeśli jednak Fed utrzymałby ostre jastrzębie stanowisko (podwyżka prognozy stopy i utrzymanie QT). Wtedy mogłoby dojść do przetestowania okolic 3800 punktów.

US500

Źródło: xStation5

Źródło: xStation5

EURUSD

Zwiększenie płynności przez Fed spowodowało wyraźne spadki rentowności w USA, co przywróciło EURUSD w okolice poziomu 1,0800. Utrzymanie jastrzębiego stanowiska Fed mogłoby doprowadzić do powrotu rentowności w okolice 3,75% lub wyżej, co mogłoby doprowadzić do ponownego przetestowania okolic 1,0500. Z drugiej strony, jeśli Fed pokaże się od gołębiej strony (to ostre warunki monetarne są po części odpowiedzialne za kłopoty sektora bankowego), wtedy EURUSD może powrócić do mocniejszych wzrostów w kierunku 1,10. Dodatkowo euro ma wsparcie w postaci mocnego spadku cen gazu.

Źródło: xStation5

Źródło: xStation5

PULS GPW: Orlen i KGHM przybliżają WIG20 do szczytu wszechczasów

Jen gwałtownie zyskuje po jastrzębich doniesieniach z Banku Japonii

Kalendarz ekonomiczny: Czas na wyniki Tesli i Google (22.07.2026)

Poranna odprawa: Spółki AI i złoto znów w cenie? (22.07.2026)

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.