Amerykańska machina wyników wciąż pracuje na wysokich obrotach. Na finiszu sezonu za IV kw. 2025 r. obraz jest spójny: firmy nie tylko dowożą, ale robią to szeroko w zyskach i w przychodach. Ale jak wypadają wyniki na tle historycznych trendó? To ważne, bo rynek w tej fazie cyklu nie premiuje „księgowych zwycięstw”. Premiowane są realne strumienie sprzedaży, marże i zdolność do utrzymania tempa przy rosnącej bazie porównawczej. Oto, co wynika z danych FactSet (aktualnych na 13 lutego).

Podsumowanie wyników

-

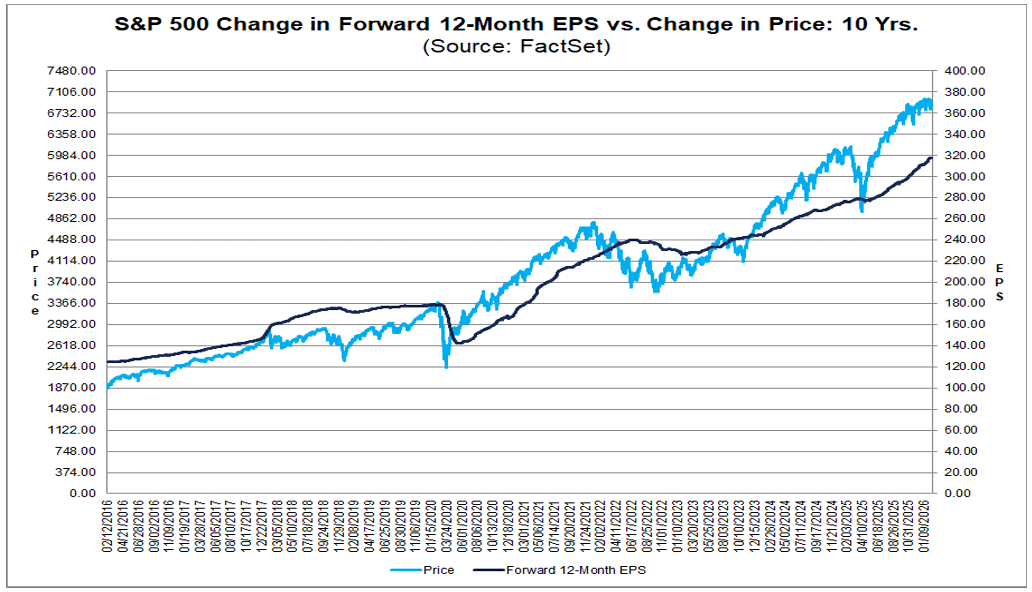

Przy 74% spółek S&P 500, które już zaraportowały, 74% pokazało pozytywne zaskoczenie na EPS, a 73% przebiło oczekiwania przychodowe. Zyski rosną w tempie, które na papierze wygląda jak luksus: łączona dynamika wzrotu zysków dla IV kw. 2025 r. to 13,2% r/r. Jeżeli ten odczyt się utrzyma, indeks zaliczy piąty z rzędu kwartał dwucyfrowej dynamiki zysków. Innymi słowy: cykl zysków jest wciąż w fazie ekspansji, a nie dogorywania.

-

Przychody dają sygnał szczególnie istotny: łączony revenue growth dla IV kw. to 9,0% r/r, najwyżej od III kw. 2022 r. Co ważniejsze, ta dynamika była systematycznie rewidowana w górę: z 6,5% na koniec września, do 7,8% na koniec grudnia i do 9,0% obecnie. Rynek został zmuszony do podniesienia poprzeczki – a to zazwyczaj lepszy problem niż sytuacja, gdy prognozy zsuwają się w dół z każdym tygodniem sezonu.

-

Kto pchał te rewizje? Największy wkład w poprawę dynamiki przychodów od 31 grudnia miały cztery sektory: Information Technology, Health Care, Communication Services oraz Industrials. W technologii kluczowe były pozytywne niespodzianki sprzedażowe m.in. Apple (143,76 mld USD vs 138,39 mld), Super Micro Computer (12,68 mld vs 10,42 mld) i Microsoft (81,27 mld vs 80,31 mld), co podbiło wzrost sprzedaży sektora do 20,6% z 17,9%.

-

W ochronie zdrowia istotnie dołożyły się m.in. Cigna, CVS, Eli Lilly i Centene, podnosząc dynamikę sektora do 10,3% z 9%. W komunikacji Alphabet i Meta zwiększyły tempo do 12,2% z 10,2%. W przemyśle Boeing, RTX i Caterpillar podniosły łączony wzrost do 7,8% z 5,8%. Poza tym dodatnie niespodzianki w Apollo, Phillips 66, Amazonie i Fordzie też miały zauważalny wpływ na podbicie indeksowej dynamiki przychodów.

-

Guidance na I kw. 2026 r. zaczyna brzmieć bardziej „CFO-owo” niż „sprzedażowo”: 31 spółek wydało negatywne guidance EPS, a 38 pozytywne. Bilans jest dodatni, ale nie na tyle, by ignorować ostrożniejszy ton – zwłaszcza przy wysokich wycenach i rosnącej wrażliwości rynku na jakiekolwiek pęknięcia w narracji.

-

Wycena jest dziś filtrem, przez który trzeba czytać cały sezon: forward 12M P/E dla S&P 500 wynosi 21,5 – powyżej średniej 5-letniej (20,0) i 10-letniej (18,8). To oznacza, że inwestorzy już płacą premię za jakość i za przewidywalność. W takim środowisku „dobrze” często nie wystarcza – trzeba dowozić „lepiej niż dobrze”, i to regularnie.

Na koniec jest jeszcze jeden element układanki: rynek oczekuje, że dynamika przychodów zacznie hamować od I kw. 2026 r. (8,7%, potem 7,9%, 7,3% i 7,4% w kolejnych kwartałach 2026). To nie są złe liczby, ale to już normalizacja. A normalizacja przy wycenie 21,5-krotności oczekiwanych 12-miesięcznych zysków (forward p/e) oznacza prostą rzecz: margines błędu jest mniejszy. Na razie obraz jest konstruktywny – szerokie pozytywne zaskoczenia, solidny wzrost zysków i przyspieszające przychody. Pytanie na kolejne tygodnie nie brzmi, czy sezon był dobry. Pytanie brzmi, czy momentum wystarczy, żeby udźwignąć premię w wycenie, gdy tempo zacznie schodzić z obecnych poziomów.

Źródło: FactSet

Rozczarowujące liczby?

Druga połowa sezonu wyników za IV kw. 2025 r. nie przynosi zwrotu akcji, ale doprecyzowuje obraz. To już nie jest historia o samym tempie wzrostu – to historia o jakości zaskoczeń, strukturze sektorowej i o tym, jak rynek trawi liczby przy wymagającej wycenie.

-

74% spółek z S&P 500 zaraportowało wyniki. Spośród nich 74% przebiło konsensus EPS, 6% trafiło w punkt, a 20% rozczarowało. Odsetek „beatów” jest niższy niż średnia 5-letnia (78%) i 10-letnia (76%), co sugeruje, że poprzeczka była ustawiona relatywnie realistycznie. Jednocześnie skala pozytywnych zaskoczeń – 7,2% powyżej prognoz – pozostaje blisko historycznych norm (5-letnia: 7,7%, 10-letnia: 7,0%). Mniej fajerwerków w liczbie spółek, ale solidna jakość w agregacie.

-

W ujęciu tygodniowym dodatnie i ujemne niespodzianki EPS w wielu sektorach wzajemnie się zneutralizowały, dlatego łączony wzrost dla IV kw. pozostał na poziomie 13,2% – bez zmiany względem poprzedniego tygodnia. To jednak wyraźny skok względem 8,3% raportowanych na koniec grudnia. Innymi słowy: rewizje w górę od początku roku były realne, nawet jeśli ostatnie dni przyniosły stabilizację.

-

Od 31 grudnia największy wkład w podbicie dynamiki zysków miały sektory: Industrials, Information Technology, Communication Services oraz Financials. Dziewięć z jedenastu sektorów notuje dziś wzrost zysków r/r; spadki widoczne są w Consumer Discretionary oraz Energy, co pokazuje, że cykl nie jest jednolity i presja kosztowa w części gospodarki wciąż jest obecna.

-

Po stronie przychodów 73% spółek przebiło oczekiwania – powyżej średniej 5-letniej (70%) i 10-letniej (66%). Skala zaskoczeń wynosi 1,6% ponad konsensus – poniżej średniej 5-letniej (2,0%), ale powyżej 10-letniej (1,4%). Dynamika łączonego przychodu dla IV kw. wzrosła do 9,0% z 8,8% tydzień wcześniej i 7,8% na koniec grudnia. To oznacza najwyższe tempo od III kw. 2022 r. oraz 21. z rzędu kwartał wzrostu przychodów indeksu. Dziesięć sektorów notuje wzrost sprzedaży r/r; jedynym wyjątkiem pozostaje Energy.

-

Strukturalnie sezon wyróżnia się w kilku obszarach. Communication Services (94%) oraz Information Technology (92%) mają najwyższy odsetek spółek bijących EPS. Na przeciwległym biegunie znajduje się Real Estate (48% spółek powyżej oczekiwań na poziomie FFO). W ujęciu agregatowym największą dodatnią różnicę między zyskami rzeczywistymi a prognozami pokazuje sektor przemysłowy (+30,5%), choć część tej dynamiki wynika z jednorazowych zdarzeń – m.in. istotnego zysku transakcyjnego w Boeing oraz korzyści podatkowej w GE Vernova. W technologii (+8,3%) i komunikacji (+7,0%) przewaga nad konsensusem ma bardziej operacyjny charakter, z szeroką grupą spółek raportujących wyraźnie powyżej oczekiwań.

-

Patrząc w przód, konsensus zakłada wzrost zysków o 11,1% w I kw. 2026 r. i 14,9% w II kw. 2026 r., a w całym 2026 r. o 14,4%. To ambitna ścieżka, która implikuje utrzymanie solidnej dynamiki marż i przychodów. Forward P/E na poziomie 21,5 jest wprawdzie niższy niż 22,0 notowane na koniec grudnia, ale wciąż powyżej średnich wieloletnich – rynek wycenia kontynuację, nie potknięcie.

W nadchodzącym tygodniu raportować będzie jeszcze 57 spółek z S&P 500. Sezon nie zmienił narracji o solidnym cyklu zysków, ale pokazał coś ważniejszego: przy wysokiej wycenie rynek analizuje nie tylko to, czy spółki biją konsensus, lecz jak trwałe są źródła tego „beatu”. Jednorazowe korzyści księgowe i transakcyjne są akceptowane - lecz to powtarzalny cash flow zdecyduje, czy 2026 r. utrzyma obecne tempo.

US500 (interwał D1)

Źródło: xStation5

🔴Trzy rynki warte uwagi w nadchodzącym tygodniu (03.04.2026)

Podsumowanie dnia - Spokojny dzień w przedświątecznym czasie

Przegląd rynkowy: Amerykańskie indeksy niepewne 🚩Normalizacja w Cieśninie Ormuz?

PILNE: US100 odbija po bardzo mocnych danych NFP 📈

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.