Zgodnie z oczekiwaniami inflacja CPI za sierpień wzrosła do poziomu 2,9% r/r z poziomu 2,7% r/r. Inflacja bazowa pozostała na podwyższonym poziomie 3,1% r/r. Jedynym zaskoczeniem była minimalnie wyższa inflacja miesięczna CPI, która wzrosła o 0,4% m/m, przy oczekiwaniu na poziomie 0,3% m/m. Tu warto jednak zaznaczyć, że dynamika w ujęciu miesiąc do miesiąca była dwukrotnie wyższa, niż w lipcu.

Bazowa miesięczna inflacja wyniosła 0,3% m/m, zgodnie z oczekiwaniami. Z drugiej strony obserwujemy bardzo mocny przyrost wniosków zasiłek dla bezrobotnych. To pokazuje rosnącą dywergencję między mandatami Fed - słabość rynku pracy i podwyższona inflacja. Co pokazują szczegóły raportu i co to może oznaczać dla Fed? I czy Wall Street powinno się obawiać?

Główne czynniki wzrostu inflacji

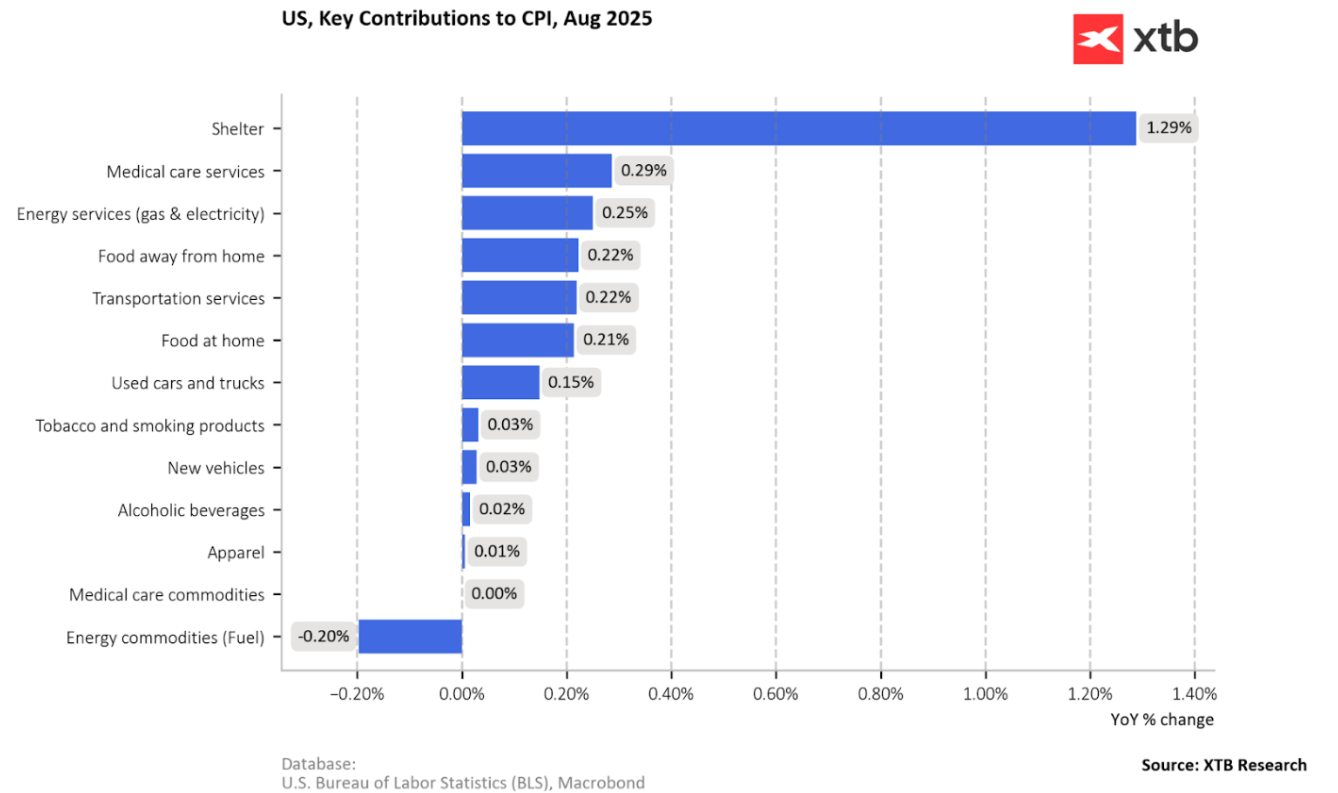

Mieszkalnictwo (shelter) było największym składnikiem wzrostu miesięcznego, rosnąc o 0,4%.

Usługi transportowe były kluczowym motorem wzrostu tzw. SuperCore CPI (sporo ponad 3% r/r i nieco ponad 0,3% m/m); ceny biletów lotniczych wzrosły aż o 5,9%.

Energia podrożała o 0,7% m/m, przy czym benzyna wzrosła o 1,9%. Ceny żywności wzrosły o 0,5% m/m.

Samochody zaczęły ponownie drożeć. Ceny nowych aut wzrosły o +0,3%, używanych +1,0%, a naprawy samochodów aż o 2,4%.

Wpływ ceł vs. usługi

Kluczowe jest to, że wzrost inflacji wynikał głównie z usług, a nie z ceł wprowadzonych przez administrację Trumpa.

- Ceny w kategoriach eksponowanych na import pokazały mieszane sygnały, bez wyraźnego przyspieszenia związanego z cłami.

- SuperCore CPI (usługi bez komponentu mieszkaniowego) nieznacznie spowolnił do 3,52% r/r, co sugeruje, że presja cenowa nie jest tak intensywna jak mogłoby się wydawać. Wciąż jednak daleka od celu.

Te dane potwierdzają, że Fed prawdopodobnie rozpocznie łagodzenie polityki pieniężnej, ale będzie ostrożny w tempie cięć ze względu na utrzymującą się presję inflacyjną zdecydowanie powyżej celu 2%. Usługi pozostają uporczywe, a przy ew. skoku cen benzyny obraz ten wyglądałby dużo gorzej.

Kluczowe wykresy

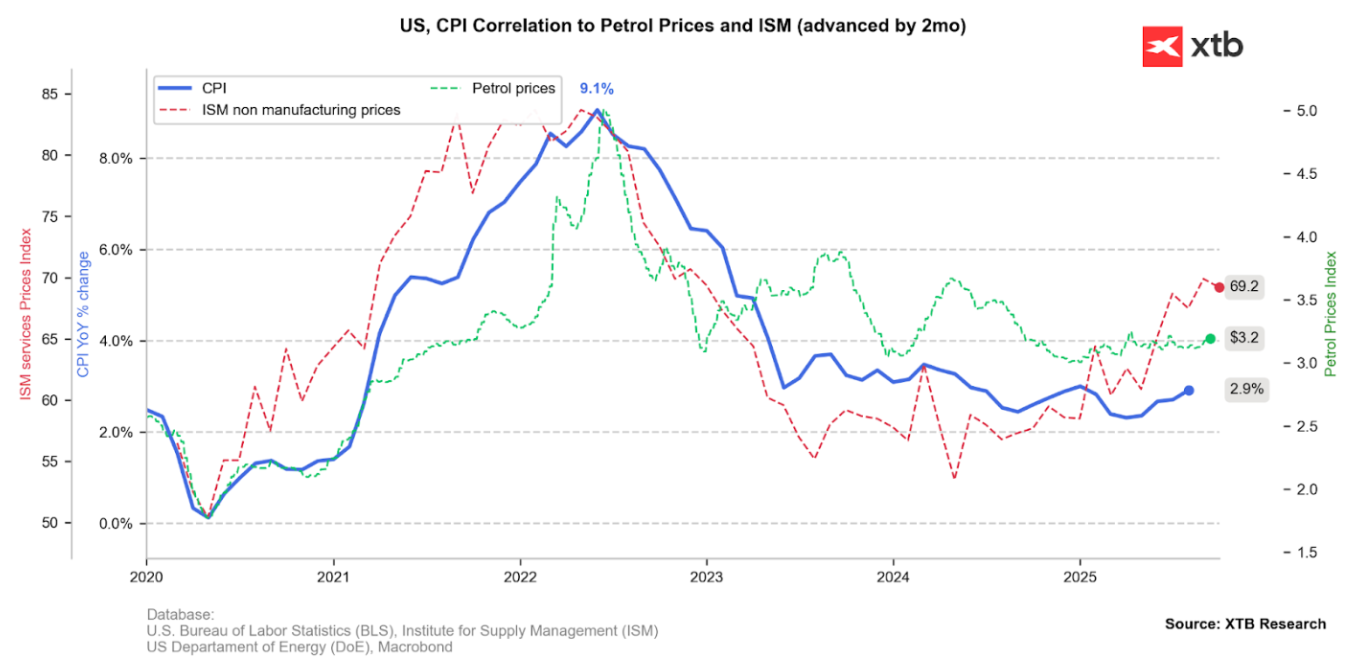

Inflacja CPI odbija zgodnie z oczekiwaniami do 2,9% r/r. Zgodnie z tym, co pokazują nam wskaźniki wyprzedzające, największym problemem w USA są wciąż rosnące ceny usług. Doskonale obrazuje nam to subindeks cenowy z indeksu ISM dla sektora usług. Źródło: Bloomberg Finance LP, XTB

Patrząc na główne składowe, cały czas najwyższą kontrybucją jest inflacja cen najmu. Rosną jednak coraz mocniej inne kontrybucje, które związane są z rosnącymi kosztami usług. Główny przyrost inflacji wcale nie bierze się z ceł tylko z usług. Silnie Rosną koszty medyczne, energii, transportu oraz żywności (tu częściowy wpływ ceł). Źródło: Bloomberg Finance LP, XTB

Ceny żywności w USA rosną szybciej, niż wynikałoby to z indeksu cen żywności FAO, co jest powiązane częściowo z cłami. Źródło: Bloomberg FInance LP, XTB

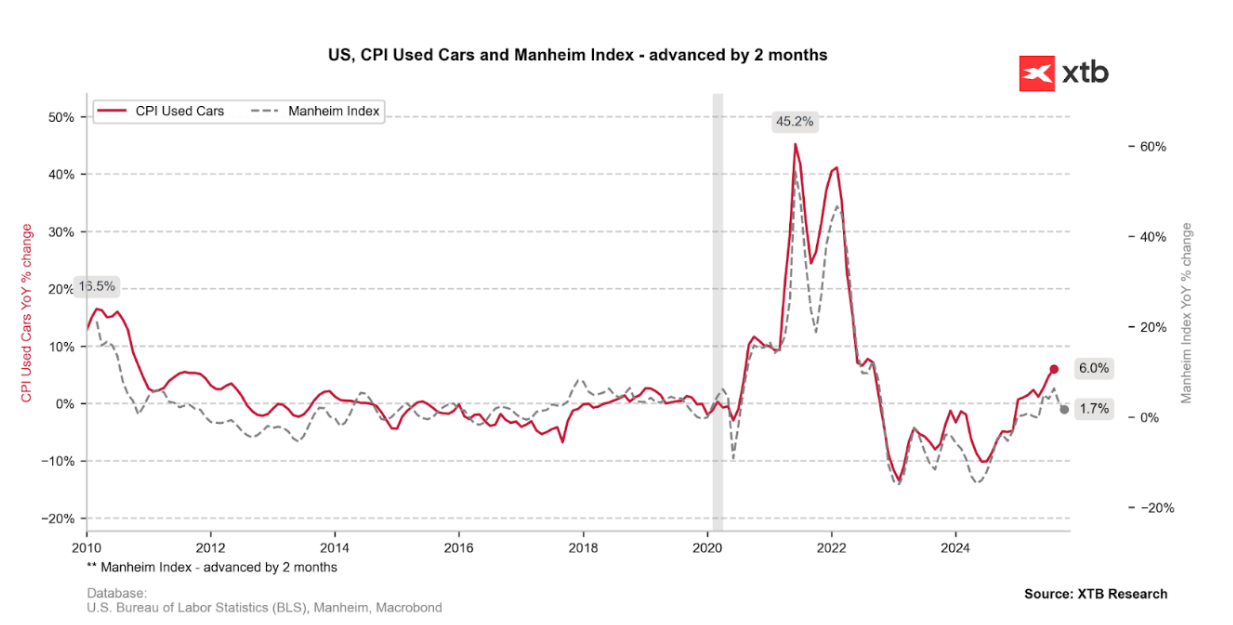

Inflacja samochodów używanych rośnie - nowe samochody obłożone są taryfami celnymi. Mimo wszystko indeks Manheim sugeruje, że w przyszłych miesiącach powinniśmy mieć spowolnienie tej dynamiki. Źródło: Bloomberg Finance LP, XTB

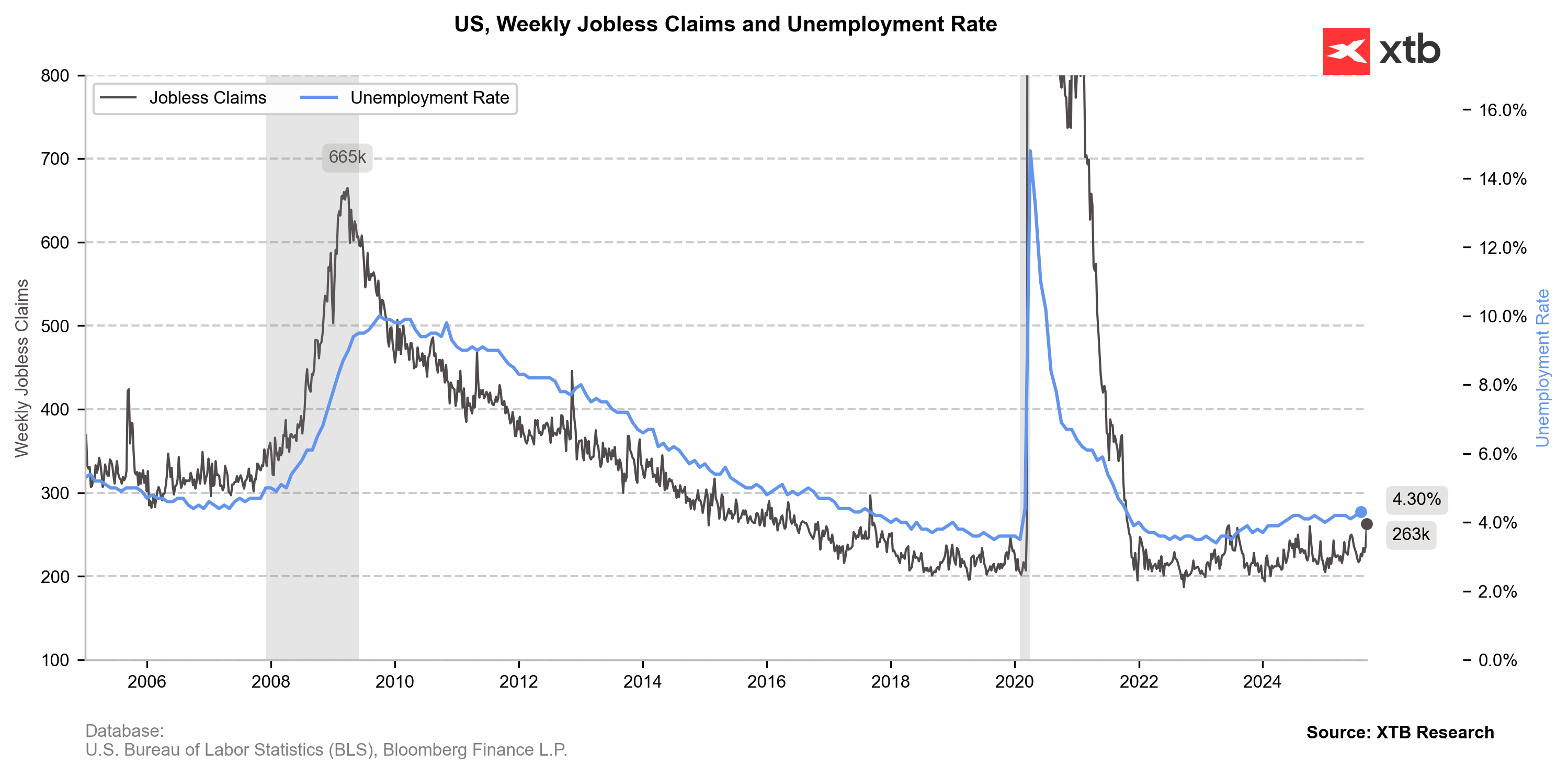

Wysoka inflacja to problem, ale jeszcze większym jest słabnący rynek pracy

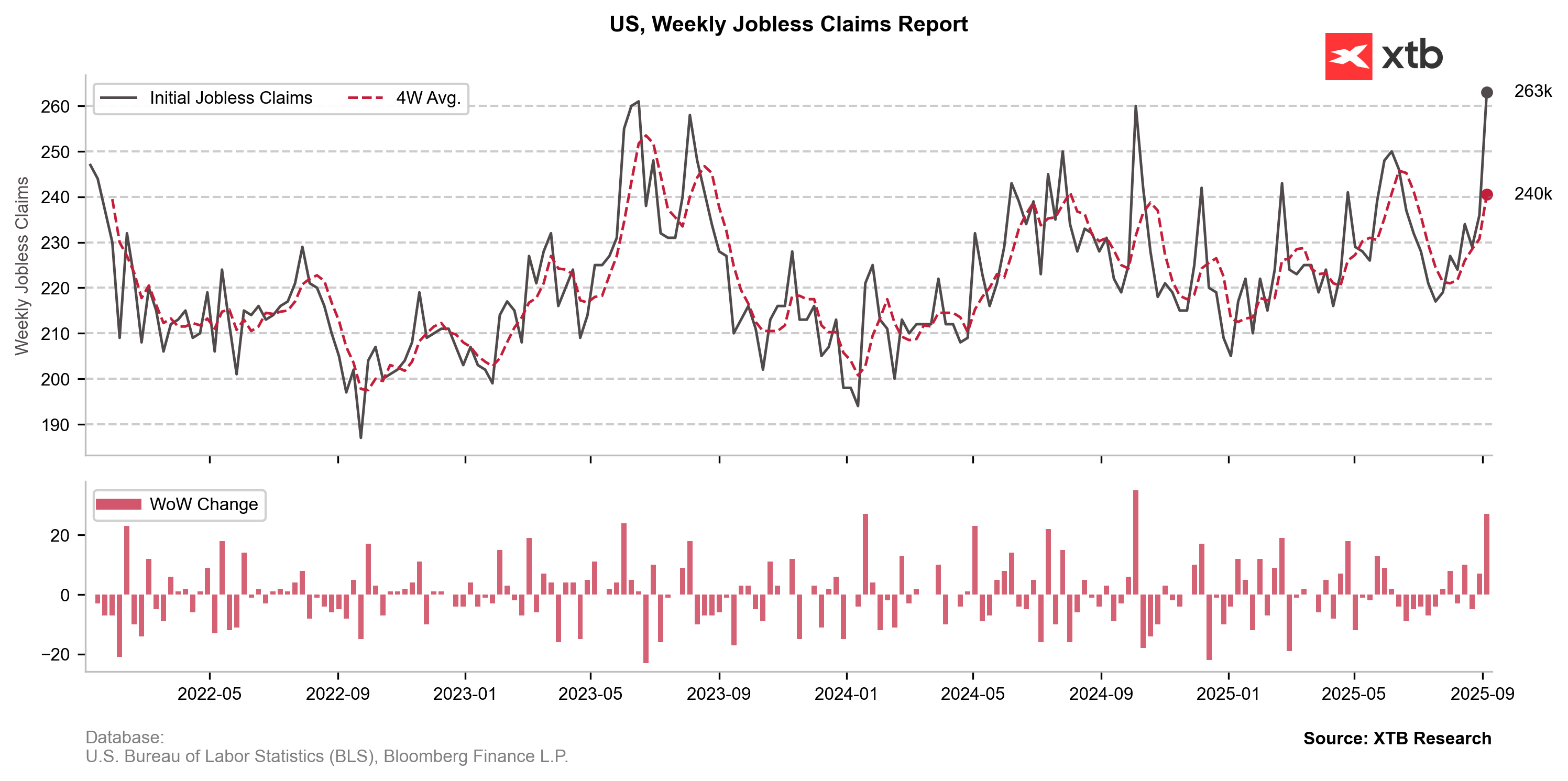

Liczba nowych wniosków o zasiłek dla bezrobotnych rośnie do najwyższych poziomów od 4 lat, choć w latach 2023 i 2024 obserwowaliśmy wartości przekraczające 250 tys. Największy wzrost związany jest z gwałtownym skokiem liczby wniosków w Teksasie. Choć nie jest to jeszcze powód do paniki, okolice 300 tys. zwykle sygnalizowały recesję.

Ogromny skok nowych wniosków o zasiłek dla bezrobotnych — obecny poziom jest najwyższy od 2021 roku. Źródło: Bloomberg Finance LP, XTB

Jeśli nie jest to jednorazowe zdarzenie, tak silny wzrost liczby wniosków może sugerować dalszy wzrost stopy bezrobocia.

Źródło: Bloomberg Finance LP, XTB

Fed obniży stopy procentowe

Wydaje się, że Fed nie powinien decydować się na większą obniżkę o 50 pb, biorąc pod uwagę wciąż podwyższone ryzyko inflacyjne. Jednak jest jasne, że cła — główne źródło niepewności cenowej — miały ograniczony wpływ na ceny w USA. Dlatego Fed obniży stopy, ale prawdopodobnie bez wcześniejszego zobowiązania się do całego cyklu, pozostając mocno zależnym od napływających danych.

📊 Tygodniowe podsumowanie rynków (20–24 lipca 2026)

Komentarz walutowy: Czy braknie nam gazu w zimie i co to oznacza dla euro?

PILNE: Ożywienie w strefie euro? Pozytywne odczyty indeksów PMI, choć przy wysokich cen ropy i gazu

Poranna odprawa: Czy rynek podniesie się po czwartkowej wyprzedaży❓

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.