Czwartkowy poranek przynosi gwałtowne osłabienie notowań kakao – kontrakty terminowe (COCOA) na ICE spadają dziś o ponad 3%, wracając do poziomów cenowych obserwowanych ostatni raz jesienią ubiegłego roku. Choć ceny pozostają relatywnie wysokie w ujęciu historycznym, rynkowe emocje studzi widoczne wyhamowanie popytu, szczególnie w Europie. Sygnały dochodzące z sektora przetwórstwa ziaren kakao na Starym Kontynencie są niepokojące – i mogą zwiastować dłuższą fazę destrukcji popytu, wobec wysokich cen surowca.

Kluczowe fakty

-

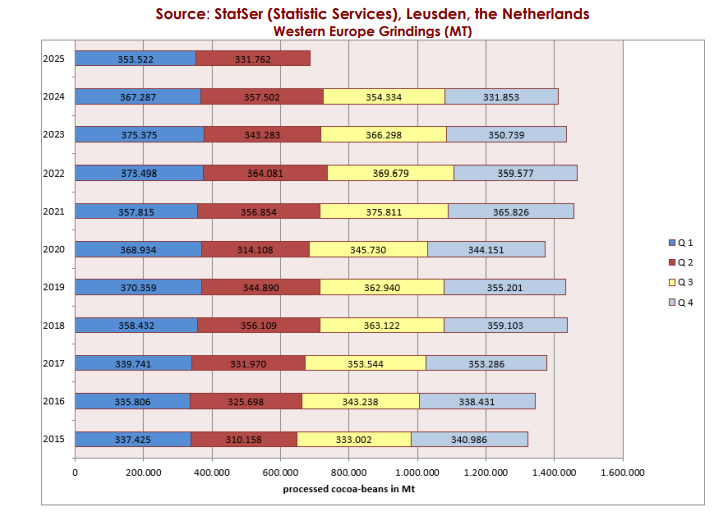

Europejski przerób kakao spadł o 7,2% r/r w II kwartale 2025 roku, kontynuując spadkowy trend rozpoczęty w 2023 roku. To największy regres w branży od dwóch dekad. Kwartalny spadek wyniósł 6,9%. Niemcy – największy przetwórca kakao w Europie – odnotowały spadek przerobu aż o 17% r/r, a niektóre firmy całkowicie zakończyły działalność (np. Hanseatisches Chocoladen Kontor).

-

Globalna produkcja kakao w sezonie 2023/24 spadła o 12,9%, głównie przez problemy w Wybrzeżu Kości Słoniowej i Ghanie (łącznie 60% podaży światowej): choroby roślin, starzejące się drzewa, ekstremalne warunki pogodowe. Fakt ten nieco 'amortyzuje' fatalne dane popytowe.

-

Mimo prognozowanego odbicia produkcji w 2024/25 o 7,8%, wysokie ceny i ograniczenia logistyczne nadal duszą stronę popytową. Kakao osiągnęło rekordowe $12,000 za tonę na początku 2025 roku, obecnie oscylują wokół $9,000, przy czym kontrakty wyceniają $7300.To nadal poziomy znacznie powyżej średnich z ostatnich lat.

-

Rynkowy spread między tzw. masłem kakaowym a proszkiem dynamicznie rośnie – masło zdrożało o 25% szybciej niż proszek, co rodzi presję na marże firm produkujących wyroby premium i zwiększa ryzyko substytucji (oleje roślinne, inne tłuszcze). Wzrost kosztów energii o 40% od 2020 roku dodatkowo podcina rentowność europejskich zakładów, co widzimy m.in. w notowaniach Barry Callebaut

-

Jednocześnie rosną zapasy kakao w monitorowanych portach ICE, wskazując na łagodzenie presji po stronie podaży. Warunki podaży i popytu poprawiły się, niemal wymazując ryzyko niedoboru kakao wobec słabnącego popytu i r/r poprawy dostaw mimo chorób kakaowców i zmiennej pogody w Afryce Zachodniej.

COCOA (interwał D1)

Na interwale dziennym widzimy, że kontrakty na kakao cofnęły się do poziomów niewidzianych od IV kwartału 2024 roku. Obserwujemy też potencjalną, niedźwiedzią formację RGR z istotnymi oporami przy 11200 USD za tonę i 12500 USD za tonę oraz linią szyi, która przebiega przy 6300 USD. Spadek poniżej niej może wskazywać na presję przetestowania okolic 5000 USD za tonę.

Źródło: xStation5

Przetwórstwo kakao w Europie spada poniżej średniej sezonowej z ostatnich lat i spadło do poziomu z sezonu 2016-2017. Źródło: StatSer

US Open: Słabszy rynek pracy i korekta na spółkach AI ciąży Wall Street ❗

EU wrap: sesja przebiega stabilnie wobec rotacji sektorowej 🔎

US100 łapie zadyszkę powyżej bariery 30,000 punktów 📌

Broadcom bije prognozy, a mimo to akcje tracą blisko 13% ⚔️

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.