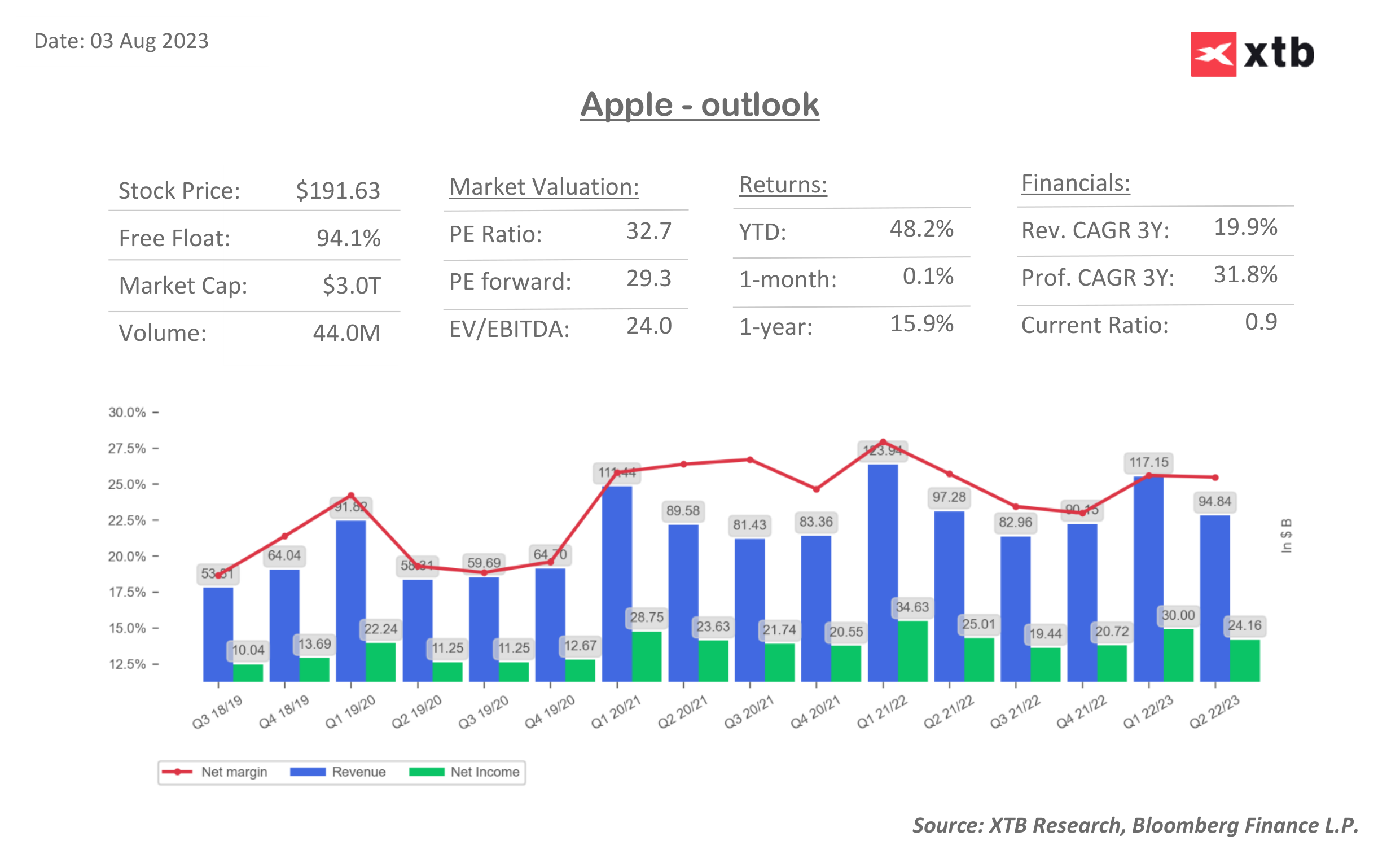

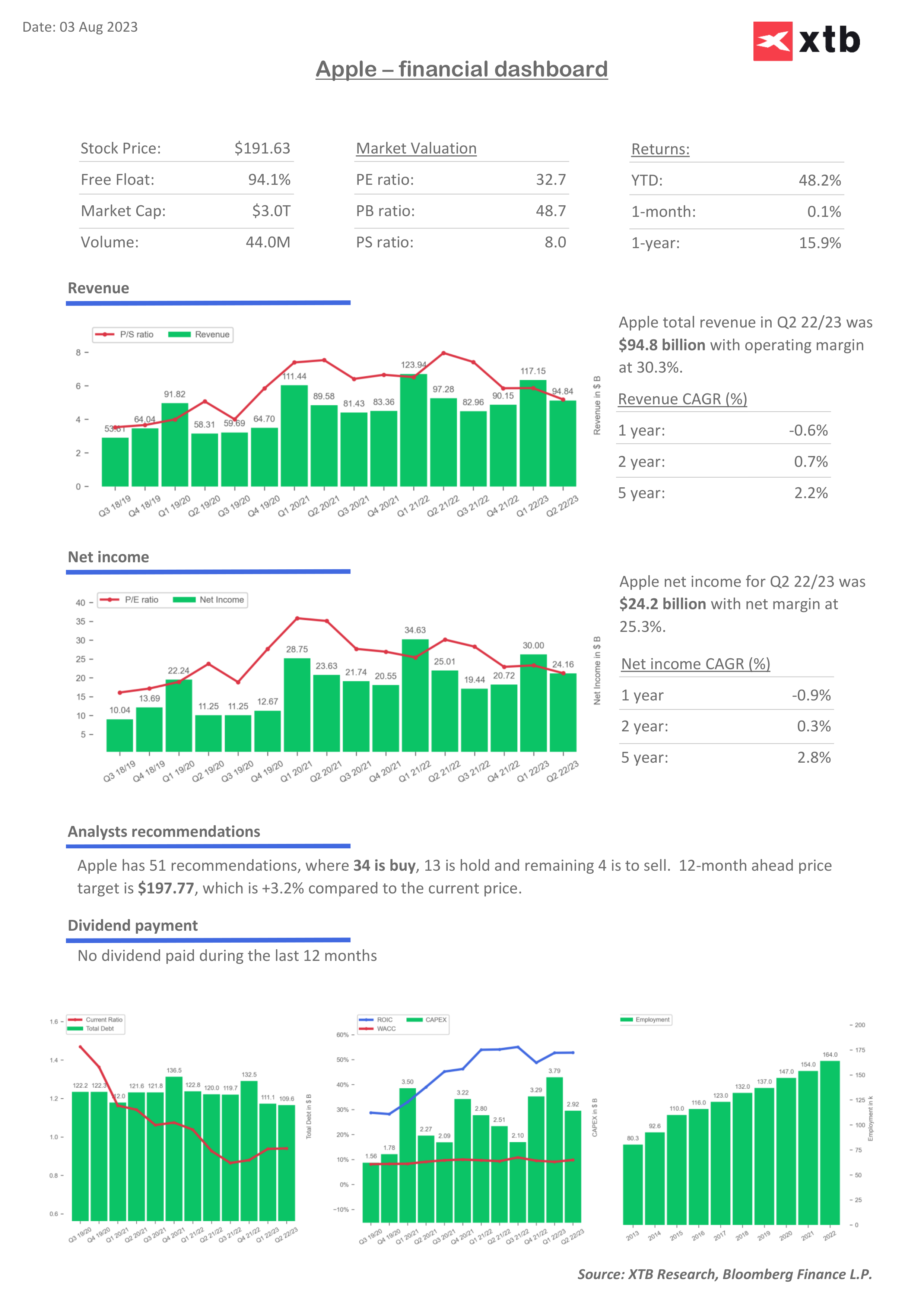

Spółka Apple (AAPL.US) jest najwyżęj wycenianą firmą na świecie z ponad 3 bln USD kapitalizacji i jednym z głównych motorów napędowych Wall Street. Po dzisiejszej sesji przedstawi raport za II kw. W 2022 roku wykazała się znaczną odpornością i na tle technologicznych molochów traciła relatywnie niewiele. Z kolei w tym roku zyskuje niemal 55% wobec 40% rajdu Nasdaq. Rynek w ostatnich miesiącach ekscytował się deklarowaną przez firmę ekspansją w stronę technologii VR jesienią i premierą iPhone15 we wrześniu. Jednocześnie mocny konsument w Stanach, Europie i lepsze r/r nastroje konsumentów w Chinach nie sprawiły, że rynki oczekują wzrostu przychodów. Wall Street oczekuje trzeciego z rzędu kwartału spadku przychodów r/r i jednocyfrowego spadku sprzedaży iPhoneów i MacBooków. Kluczowe mogą jednak okazać się prognozy, oto one:

- Przychody: 81,7 mld USD vs 94,48 mld USD w I kw. (2,3% spadek r/r) (FactSet)

- Zysk na akcję (EPS): 1,19 USD vs 1,52 USD w I kw. i 1,20 USD w II kw. 2022 (FactSet)

- Przychody ze sprzedaży iPhone: 39,0 mld USD vs 51,33 mld USD w I kw. 2023 (spadek 2% r/r)

- Przychody z MacBooków: 6,3 mld USD vs 7,17 mld USD w I kw.

- Przychody z iPadów: 6,2 mld USD vs 6,67 mld USD w I kw.(spadek 11% r/r)

- Przychody z usług: 20,7 mld USD (wzrost o ponad 5% r/r)

Sezonowo II kwartał jest najsłabszy dla Apple. Głównym zagrożeniem dla sentymentów są ostrożne prognozy i niższa sprzedaż flagowych iPhoneów. W ostatnim czasie technologiczne agencje donosiły i słabszej koniunkturze związane ze smartphonami. Pośrednio wpływają na nią wyższe stopy procentowe. Firma nie podaje szczegółowych prognoz od 2020 roku przez co rynek będzie musiał się oprzeć na komentarzach dot. sprzedaży i ogólnej narracji wokół raportu. Z uwagi na rozmiar i globalny zasięg produktów Apple, rynki czekają też czy firma oczekiwać będzie wyższego popytu w kolejnych kwartałach. Taki scenariusz uprawdopodobniłby pozytywne dla Wall Street 'miękkie lądowanie'. Według Morgan Stanley kluczowy dla spółki będzie IV świąteczny kwartał roku - po premierze iPhone 15.

Kluczowe - rynki wschodzące?

- Apple odnotował spadek r/r sprzedaży w Chinach w dwóch poprzednich kwartałach - od tej strony prawdopodobnie nie będzie pozytywnego zaskoczenia i przychody z trzeciego największego rynku spółki spadną r/r - analitycy Piper Sandler oczekują jednak niewielkiego spadku sprzedaży iPhone'ów w Chinach;

- Inwestorzy pozytywnie zareagują jeśli firma wskaże na ustabilizowanie napiętej sytuacji w chińskim łańcuchu dostaw (główne miejsce produkcji) - te powodwały niższą sprzedaż w ostatnich latach;

- Rynek zwróci uwagę na zwiększenie udziałów w Indiach, które jako najludniejszy kraj świata stały się 5 największym rynkiem firmy w II kw. roku - jako rosnący rynek mogą zamortyzować słabość Chin. Morgan Stanley szacuje, że w horyzoncie 10 lat przychody z Indii mogą osiągnąć 40 mld USD;

- Apple w Indiach rozwija się od niedawna i w marcu zaskoczył rekordowymi 6 mld USD przychodów z kraju gdzie dominuje Android. Analitycy podkreślają, że pozytywny rozwój firmy na rynkach wschodzących zachęca długotermunowych inwestorów wraz z rodzącą się tam klasą średnią.

Usługi, AI i VR - materiał na pozytywne zaskoczenie?

- Rynek może pozytywnie odebrać wyższy od prognoz wzrost przychodów z wysokomarżowego segmentu usług (AppStore, ApplePay, AppleMusic, AppleCare) - Detusche Bank wskazuje na poprawę w sektorze reklamy internetowej, która może być pozytywnym prognostykiem;

- Wobec rozwoju technologii VR (VisionPro), która konkurować będzie głównie z Oculusem (META.US) rynek oczekuje też, że firma zwiększy konkurencyjność z pozostałymi techami w cieniu spekulacji, które wskazują że Apple opracowuje własny model AI podobny do GPT od Microsoftu i OpenAI. Wells Fargo oczekuje jednak, że komentarze w tym zakresie będą zdawkowe.

Akcje Apple (AAPL.US) utrzymują wzrostowy trend jednak przełamały niemal pionową linię trendu i jeśli wyniki zaskoczą negatywnie - w sytuacji ekstremum mogą szukać wsparcia na poziomie SMA200 (czerwona linia) w okolicach 182 USD. Pozytywny raport i prognozy mogą wznieść akcje powyżej psychologicznego oporu - do 200 USD (rekordowe poziomy). Źródło: xStation5

Źródło: Bloomberg Finance LP, XTB Research

Źródło: Bloomberg Finance LP, XTB Research

Akcje spółek obronnych tracą po szczycie NATO 🚩 Rheinmetall traci 4%, KNDS zawiesza IPO

Przegląd rynkowy: Kapitał wraca do technologii; ASML odbija o 2,5%🚀

PULS GPW: Wyniki Pepco wspierają WIG20, w tle konferencja NBP

Nasdaq odbija 1% 📈 Akcje SK Hynix rosną 8% - rekord Alibaby na Nasdaq zagrożony?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.