Wall Street wyczekiwało dzisiejszych raportów Amazonu (AMZN.US) i Apple (AAPL.US) - obie spółki mają łącznie około 4,5 bln USD i sporą wagę w największych indeksach giełdowych. Wyniki Amazon znacznie pobiły prognozy analityków zarówno pod względem przychodów jak i zysków. Z kolei wyczekiwany raport Apple choć pobił prognozy - nie zdołał zaskoczyć rynku podobną do Amazona skalą, walory firmy tracą w notowaniach po zamknięciu Wall Street. Dodatkowo sprzedaż flagowych iPhone'ów firmy spadła ponad 2% r/r. Warto podkreślić, że kapitalizacja Apple jest blisko dwukrotnie wyższa od Amazonu. Kontrakty na indeksy wymazały przez to sporą część wcześniejszych wzrostów. Co widzimy w wynikach obu firm?

Wyniki Amazonu (AMZN.US) - w pierwszej reakcji akcje zyskują 8%

- Przychody: 134,38 mld USD vs 131,63 mld USD prognoz i 121,1 mld USD w II kw. 2022 (11% wzrost r/r)

- Zysk na akcję: 0,65 USD vs 0,35 USD prognoz (6,7 mld USD zysku netto)

- Marża operacjna: 5,7% vs 3,46% prognoz

- Zysk operacyjny: 7,68 mld USD vs 4,72 mld USD prognoz

- Przychody e-Commerce: 52,97 mld USD vs 52,45 mld USD prognoz (4% wzrost r/r)

- Przychody Amazon Web Services (AWS): 22,14 mld USD vs 21,71 mld USD prognoz (12% wzrost r/r)

- Przychody z reklam: 10,7 mld USD (22% wzrost r/r)

- Sprzedaż w punktach (Whole Foods, AmazonGo): 5,02 mld USD vs 4,96 mld USD prognoz (6% wzrost r/r)

- Przychody z usług zewnętrznych dostawócw: 32,3 mld USD (18% wzrost r/r)

- Przychody w Ameryce Północnej: 82,55 mld USD vs 79,68 mld USD prognoz

- Przychody z subskrypcji (Amazon Prime): 9,89 mld USD vs 9,79 mld USD prognoz (14% wzrost r/r)

- Wydatki na obsługę wysyłek: 20,4 mld USD (wzrost 6% r/r)

Amazon podniósł prognozy przychodów w III kw. - widzi je w przedziale 138 mld USD do 143 mld USD wobec szacowanych 138,3 mld USD (od 9 do 13% wzrost r/r). Firma szacuje zysk operacyjny w przedziale 5,5 - 8 mld USD, zatem co najmniej dwukrotnie wyższy od 2,5 mld USD w II kw. 2022.

- Silne wyniki są w dużej mierze zasługą mocnego konsumenta w Stanach Zjednoczonych i wydaje się, że tak długo jak długo dane makro nie będą wykazywać spowolnienia w Ameryce Północnej - sentyment wokół Amazonu utrzymywać będzie się na co najmniej przyzwoitych poziomach;

- Wall Street oczekiwało najmocniejszego raportu od 2021 roku, Amazon więcej niż spełnił te oczekiwania. Akcjonariuszy powinna cieszyć szczególnie poprawa marż, które przez wiele miesięcy wskazywane były jako 'pięta Achillesa' modelu biznesowego spółki.

- Zysk AWS wzrósł dwucofyrowo w ujęciu rocznym ale wciąż poniżej 33% wzrostu r/r, który osiągnął w II kw. 2022 roku. Warto jednak wziąć pod uwagę rozmiar AWS - w miarę zwiększania udziału w rynku chmury obliczeniowej, oczywistym staje się, że wzrost rzędu ponad 30% r/r jest praktycznie niemożliwy. Faktem jest zatem, że wzrost biznesu AWS nieco spowalnia (ale wciąż trwa);

- Firma zamierza integrować więcej AI do usług i produtków. Wyższe koszty wysyłek związane były z optymalizacją usług z ukierunkowaniem na wrażenia i satysfakcję użytkowników Amazonu.

Wyniki Apple (APPL.US) - w pierwszej reakcji akcje tracą 1,2%

- Przychody: 81,8 mld USD vs 81,55 mld USD prognoz

- Zysk na akcję: 1,26 USD vs 1,20 USD prognoz

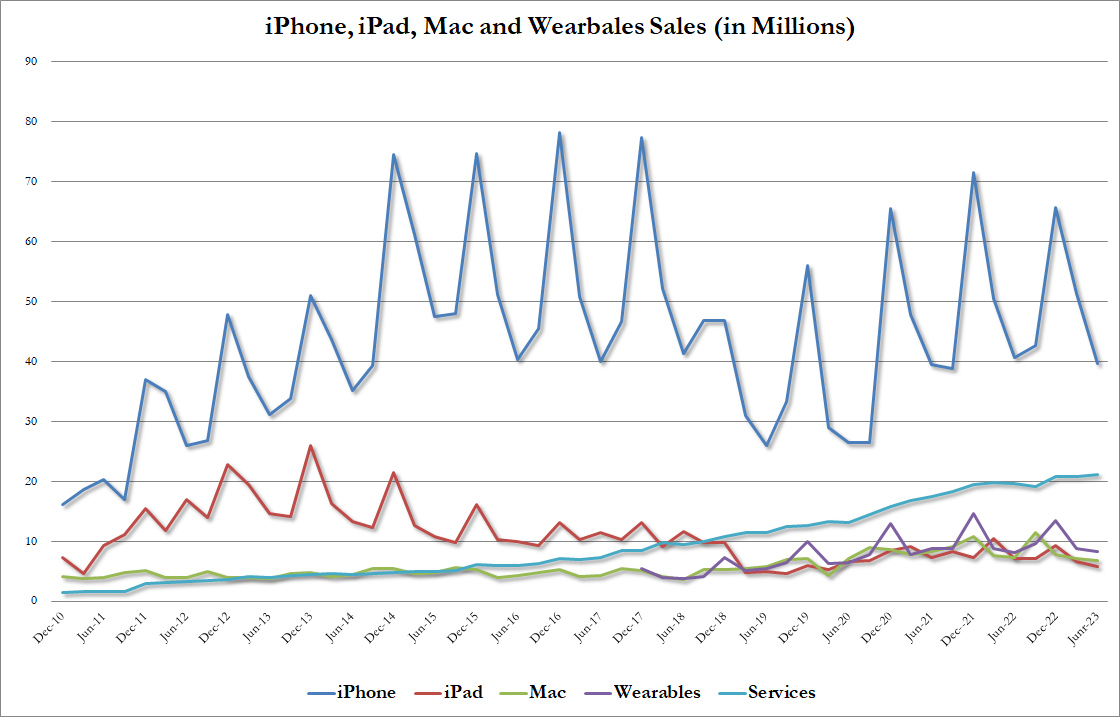

- Przychody z iPhone:39,67 mld USD vs 39,8 mld USD prognoz (2,4% spadek r/r)

- Przychody z produktów: 60,58 mld USD vs 60,67 mld USD prognoz

- Przychody z usług: 21,21 mld USD vs 20,77 mld USD prognoz (8,2% wzrost r/r)

- Koszty operacyjne: 13,42 mld USD vs 13,5 mld USD prognoz

- Przychody z MacBook: 6,84 mld USD vs 6,37 mld USD prognoz (7,3% spadek r/r)

- Przychody z Ipad: 5,79 mld USD vs 6,33 mld USD prognoz (19,8% spadek r/r)

- Przychody w Chinach: 15,76 mld USD vs 14,59 mld USD prognoz

- Przychody z Wearables: 8,28 mld USD vs 8,38 mld USD (wzrost 2,5% r/r)

- Marża brutto: 44,5% vs 44,2% prognoz

- Wolne przepływy pieniężne: 26 mld USD vs 22,94 mld USD prognoz

- Gotówka: 166,5 mld USD vs 179 mld USD w II kw. 2023

Słaby punkt raportu to przede wszystkim niższa od prognoz sprzedaż iPhone'ów, która sugeruje słabszego konsumenta i spowolnienie branży smartphone'ów. Jednakr ynki oczekiwały tego, podobnie jak spowolnienia sprzedaży MacBooków, które są wyrazem słabszej koniunktury na rynku PC.Niższe od prognoz przychody z urządzeń dla inteligentnego domu mogą świadczyć o większej powściągliwości konsumentów ale w ujęciu r/r wciąż wzrosły. CFO Maestri wskazał, że bieżący kwartał ma być nieco lepszy od obecnego (sezonowo II kw. roku dla Apple jest zwykle najsłabszy). Sentymenty wokół walorów Apple były jednak w ostatnich miesiącach na tyle wysokie, że 'dobry raport' to za mało by zachęcić rynek do kupna akcji po jeszcze wyższych cenach.

Sprzedaż flagowych urządzeń Apple zwolniła r/r ale mocne usługi (jasnoniebieska linia) powinny cieszyć. Źródło: Zerohedge

- Apple przedstawi nowy model iPhone15 we wrześniu i tej jesieni ma zaprezentować również nowe produkty VR - VisionPro na początku 2024 roku. Silną ogólną kondycję firmy rynek może finalnie traktować jako dobry prognostyk do III i IV kw. roku, które sezonowo są najmocniejsze dla spółki przy najsłabszym od tej strony II kw.

- Pytaniem jakie będą prawdopodobnie zadawać inwestorzy w następnych miesiącach będzie czy prezentacja nowego modelu iPhone czy produktów VR, które przez firmę wycenione zostały na ok. 3,500 USD skutkować będą równie silnym zainteresowaniem kupujących w środowisku wyższych stóp procentowych;

- Silne składowe raportu to wyższa sprzedaż w Chinach i mimo niższej sprzedaży produktów - rekordowe przychody z usług, które charkateryzują się najwyższą marżą netto (ApplePay, AppleMusic etc.).

- Niższe koszty mimo kosztownej dywersyfikacji lokalizacji produkcji i znaczne pozytywne zaskoczenie wolnymi przepływami pieniężnymi podkreślają wciąż bardzo silny model biznesowy firmy. Tim Cook, CEO Apple wskazał, że firma od lat rozwijała i badałą możliwości generatywnej AI i nadal będzie zwiększać wydatki jak i implementację AI aby poprawić produkty i wrażenia użytkowników.

Akcje Apple (AAPL.US) mogą kierować się w stronę testu SMA200 przy 183 USD za walor, wzrostowa linia trendu została przełamana. Źródło: xStation5

Akcje Amazon (AMZN.US) notowane są wyżej i jeśli popyt się utrzyma mogą ostatecznie dążyć do przetestowania okolic 145 USD - poziomu lokalnego szczytu z sierpnia 2022 - od tego czasu wyniki firmy znacznie się poprawiły. Źródło: xStation5

Akcje Amazon (AMZN.US) notowane są wyżej i jeśli popyt się utrzyma mogą ostatecznie dążyć do przetestowania okolic 145 USD - poziomu lokalnego szczytu z sierpnia 2022 - od tego czasu wyniki firmy znacznie się poprawiły. Źródło: xStation5

Akcje spółek obronnych tracą po szczycie NATO 🚩 Rheinmetall traci 4%, KNDS zawiesza IPO

Przegląd rynkowy: Kapitał wraca do technologii; ASML odbija o 2,5%🚀

PULS GPW: Wyniki Pepco wspierają WIG20, w tle konferencja NBP

Nasdaq odbija 1% 📈 Akcje SK Hynix rosną 8% - rekord Alibaby na Nasdaq zagrożony?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.