Home Depot (HD.US) otworzył rok fiskalny 2026 z wynikami, które — choć nie olśniewają, — mówią o rynku więcej niż niejeden wskaźnik makroekonomiczny. Spółka wypracowała przychody na poziomie 41,77 mld USD, co oznacza wzrost o 4,8% rok do roku i nieznaczne pobicie konsensus estymacji. Zysk na akcję w ujęciu skorygowanym wyniósł 3,43 USD wobec oczekiwanych 3,41 USD — wynik skromny, ale powyżej kreski. W otoczeniu, w którym konsumenci przykręcają kurek wydatków, każdy cent ponad estymacje ma swoją wagę.

Kluczowym sygnałem jest jednak nie tyle sam wynik, co fakt potwierdzenia całorocznej prognozy. Home Depot nadal zakłada wzrost sprzedaży porównywalnej w przedziale 0–2% oraz wzrost EPS o 0–4%. To brzmi skromnie, lecz w środowisku podwyższonych stóp procentowych, presji na rynek mieszkaniowy i niepewności konsumenckiej — trzymanie guidance jest aktem odwagi i konkretnym sygnałem dla rynku. Branżowo to przekaz optymistyczny: spółka widzi stabilizację popytu, a nie jego dalsze tąpnięcie.

Za tymi liczbami stoi jednak coś istotniejszego — obraz przeciętnego Amerykanina. Home Depot to nie spółka luksusowa ani technologiczna — to barometr kondycji klasy średniej w USA. Kiedy ludzie remontują łazienkę, wymieniają dach czy modernizują kuchnię, oznacza to, że mają pracę, mają oszczędności i co najważniejsze mają zaufanie do swojej sytuacji finansowej. Wzrost wartości średniego paragonu o 2,3% rok do roku (do 92,76 USD) sugeruje, że klienci nie uciekają od większych zakupów, mimo że liczba transakcji nieznacznie spadła o 0,9%. Innymi słowy: kupują rzadziej, ale nie taniej — to zachowanie charakterystyczne dla konsumenta ostrożnego, nie zdołowanego.

Presja na rynek nieruchomości i oprocentowanie kredytów hipotecznych pozostają realnym ciężarem. CEO Ted Decker wprost przyznał, że spółka odczuwa niepewność konsumencką i barierę dostępności mieszkań — co tłumaczy fakt, że wyniki były „zgodne z oczekiwaniami", a nie spektakularne. Sprzedaż porównywalna w USA wzrosła zaledwie o 0,4%, wyraźnie poniżej estymowanego 0,88%. To jedyna rysa na tym obrazie. Rynek nieruchomości pozostaje zamrożony przez wysokie stopy — właściciele nie sprzedają, bo nie chcą tracić niskiego oprocentowania sprzed 2022 roku, przez co „turnover" mieszkań jest niski, a razem z nim spada popyt na remont.

Mimo to, na tle całości, wyniki Home Depot malują obraz gospodarki, która nie kapituluje. Spółka generuje ponad 6 mld USD gotówki operacyjnej w jednym kwartale, utrzymuje marżę brutto na poziomie 33%, wypłaca 2,32 mld USD dywidendy i planuje otworzyć 15 nowych sklepów w tym roku.

W skrócie:

NAJWAŻNIEJSZE DANE FINANSOWE ZA I KWARTAŁ 2026 R.

🔹 Przychody: 41,77 mld USD (prognoza: 41,51 mld USD) 🟢; +4,8% r/r

🔹 Skorygowany zysk na akcję: 3,43 USD (prognoza: 3,41 USD) 🟢

🔹 Sprzedaż w sklepach porównywalnych: +0,6% (prognoza +0,9%) 🔴

🔹 Sprzedaż w sklepach porównywalnych w USA: +0,4%

🔹 Zysk netto: 3,3 mld USD

Prognoza na rok finansowy 2026:

🔹 Wzrost sprzedaży w sklepach porównywalnych: od poziomu bazowego do +2,0% (prognoza +1,55%) 🟡

🔹 Wzrost sprzedaży: od +2,5% do +4,5%, potwierdzono

🔹 Skorygowany wzrost EPS: od poziomu bazowego do +4,0%, potwierdzono

🔹 Nowe sklepy: ~15

🔹 Skorygowana marża operacyjna: 12,8%–13,0%

Komentarz:

🔸 „Wyniki za pierwszy kwartał były zgodne z naszymi oczekiwaniami”.

🔸 „Podstawowy popyt w naszej branży był stosunkowo podobny do tego, jaki obserwowaliśmy w całym roku obrotowym 2025, pomimo większej niepewności konsumentów i presji związanej z dostępnością mieszkań”.

Akcje spółki notowane są płasko w rynku pre market. Początkowe niewielkie wzrosty są na ten moment odrawacane i walory HD notowane są teraz około 0,75% poniżej wczorajszego zamknięcia.

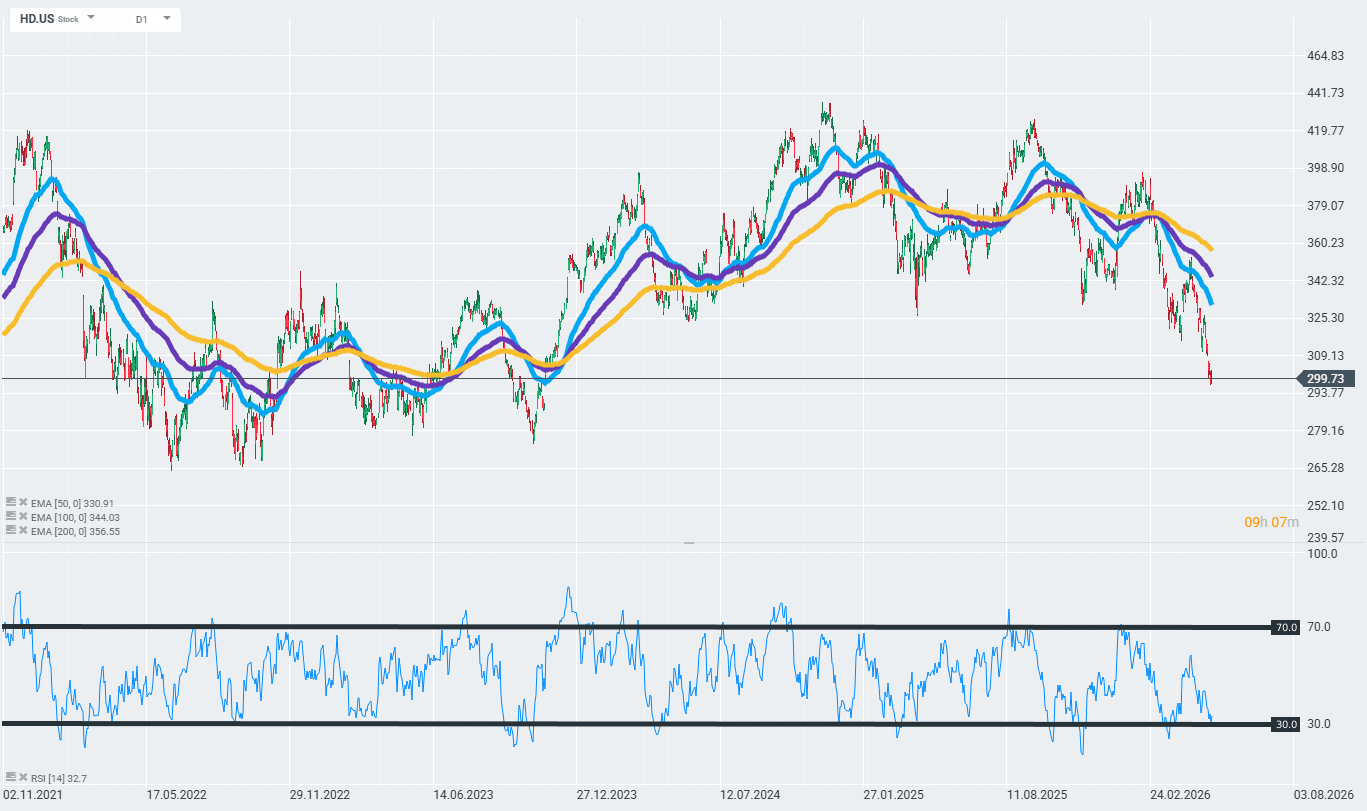

Home Depot testuje silny poziom wsparcia przy ~299–300 USD. RSI(14) na poziomie 32.7 zbliża się do strefy wyprzedania (poniżej 30), choć kurs pozostaje wyraźnie poniżej wszystkich trzech średnich EMA (50/100/200). Źródło: xStation

Podsumowanie Dnia: Rynek ogranicza korektę w oczekiwaniu na FED

Czy ktoś zagrozi TSMC? Wszystko o foundries | Bliżej Giełdy, Bartek Szyma🎧

Francja rzuca wyzwanie Palantir, rynek reaguje.

Komentarz Giełdowy: Czy rynek obawia się Nvidii... czy o Nvidię?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.