Największa spółka giełdowa świata opublikuje swoje wyniki w środę po zakończeniu notowań w USA. Jakie są oczekiwania i co mówią one o miejscu, w którym znajdują się rynki?

Wielokrotnie obserwowanym zjawiskiem podczas sezonu wyników stało się oczekiwanie na raport Nvidii, który, w sposób uproszczony, lecz zasadniczo trafny, bywa traktowany jako wskaźnik siły wzrostu wycen napędzanych rozwojem AI. Tak jest i tym razem. Rynek zaczyna jednak wątpić nie tyle w samą tezę inwestycyjną, ile ugina się pod presją kontekstu makroekonomicznego.

Gigantyczne nakłady CAPEX, które są warunkiem koniecznym do zrealizowania oczekiwanych przez inwestorów zysków, stoją pod znakiem zapytania w świetle rosnących rentowności obligacji.

Oczekiwania wobec wyników są konserwatywne jak na standardy, do których przyzwyczaili się inwestorzy oraz liderzy spółek technologicznych.

- Przychody mają wynieść ok. 78,8 mld USD za Q1 2026, co stanowi wzrost r/r o ok. 78%.

- EPS ma uplasować się na poziomie ok. 1,75 USD, co oznacza wzrost o 127% r/r.

- Ma się to przełożyć na marżę operacyjną na poziomie 75% oraz marżę netto w wysokości 55%.

- Można też oczekiwać, że znacznie ważniejsze niż same przychody będą wskaźniki wzrostu poszczególnych segmentów.

- O ile w segmencie obliczeniowym (ok. 80% przychodów) wzrost wynieść ma 78%, o tyle w segmencie sieciowym oczekiwane tempo wzrostu ma wynieść już ponad 150%.

Szansa na sukces

Mimo zawiłości zagadnień finansowych i technicznych związanych z inwestowaniem w spółki AI lub półprzewodnikowe oraz wielu niepewności co do jakości i trwałości wzrostów w tym sektorze, Nvidia jest podmiotem wyjątkowo przewidywalnym.

Ponad połowa przychodów Nvidii pochodzi od zaledwie pięciu spółek: Microsoft, Amazon, SMC, Meta oraz Google, z czego sam tylko Microsoft i Amazon odpowiadają za 36% przychodów. W standardowym kontekście rynkowym byłoby to znaczne ryzyko, jednak w przypadku Nvidii działa to na jej korzyść. Wszystkie te spółki stale zwiększają swoje nakłady CAPEX, które przeznaczają głównie na zakupy u Nvidii. Tak długo, jak rosną nakłady CAPEX tych spółek, tak długo rosnąć powinny przychody Nvidii.

Szczyt już za nami?

Choć nie należy oczekiwać w najbliższej przyszłości spadku zysków Nvidii ani nawet spadku dynamiki ich wzrostu, wiele danych wskazuje, że spółka swój najlepszy okres ma już za sobą. Dlaczego?

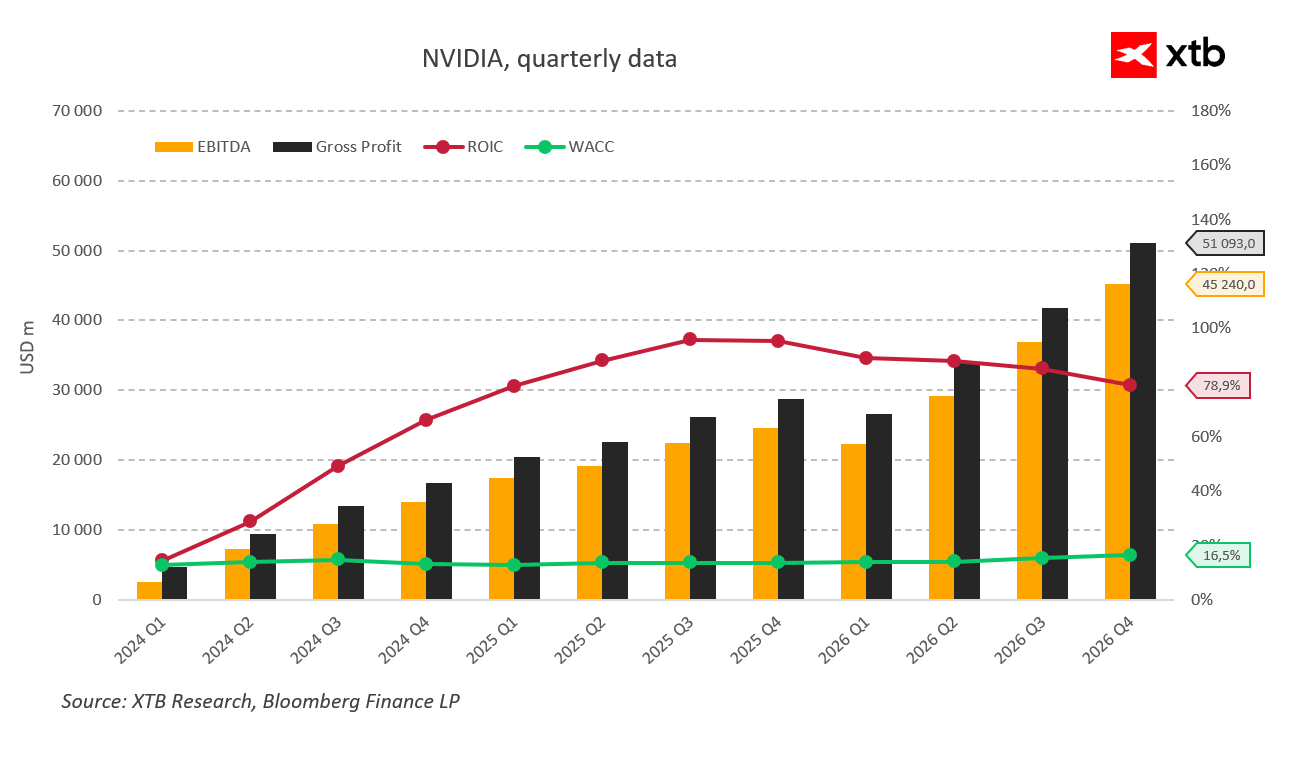

Najważniejszymi drogowskazami są wskaźniki ROIC oraz WACC.

Wskaźnik zwrotu z zainwestowanego kapitału (ROIC) osiągnął szczyt w połowie 2024 roku (finansowy Q3 2025), kiedy wyniósł 95%. Od tamtej pory można obserwować jego konsekwentny spadek do poziomu 78,9%. To nadal imponujący wynik, jednak stanowi wyraźny sygnał, że segment, w którym operuje Nvidia, okres najbardziej dynamicznego wzrostu ma już za sobą - nawet jeśli pozostaje ponadprzeciętnie rentowny na tle szerokiego rynku.

Nie bez znaczenia jest też finansowanie. Średni ważony koszt kapitału (WACC) wzrósł w ciągu ostatnich czterech kwartałów z 13,8% do 16,5%. Stało się tak mimo spadku stóp procentowych. Oznacza to jasno, że nadpłynność na rynku się kończy. Sama Nvidia nie jest pod bezpośrednią presją finansowania CAPEX-u tak jak spółki typu „hyperscale”, ale to one są jej głównymi klientami. Presja na CAPEX to presja na wyniki Nvidii. Kolejny wzrost WACC może sygnalizować rosnący pesymizm pożyczkodawców i inwestorów - a im większy ten wzrost, tym większy będzie ten pesymizm.

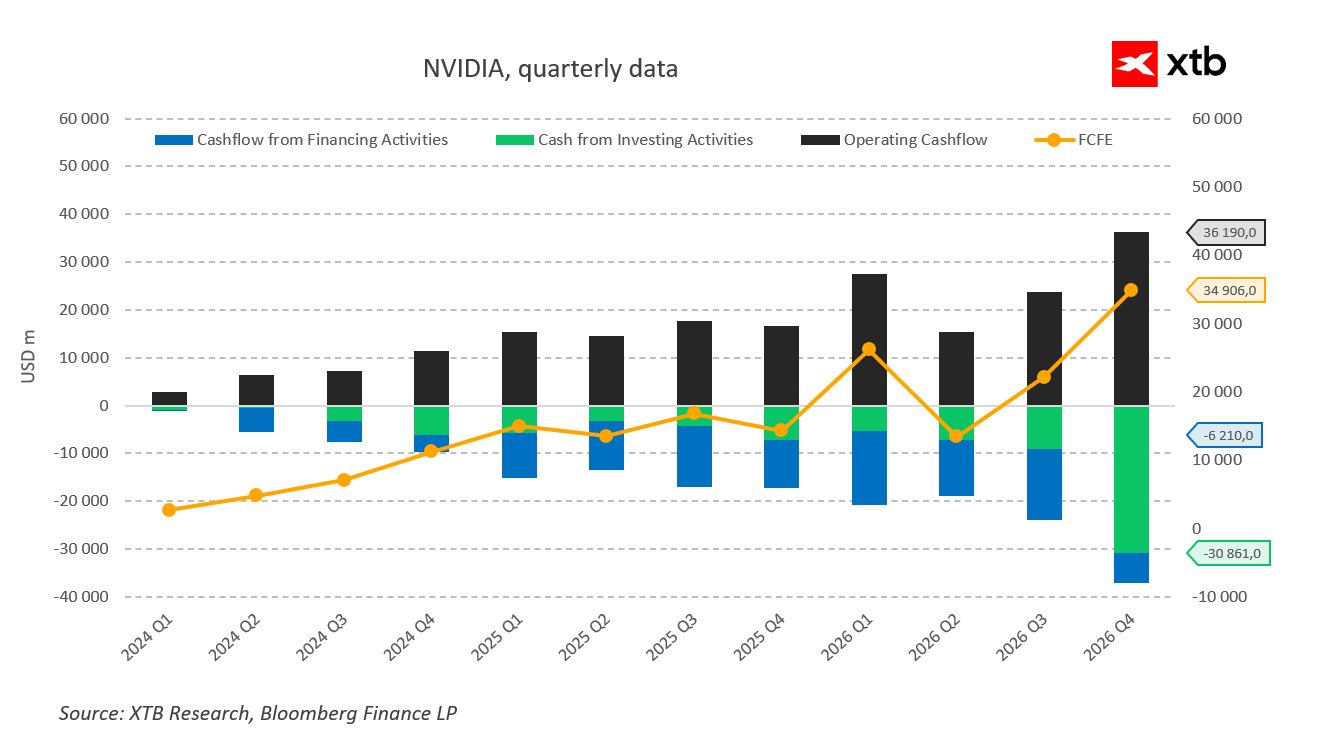

Po co jednak spółce, która zarabia netto 42 mld USD kwartalnie, dodatkowe finansowanie? Ponieważ, aby uzasadnić swoje wyceny, musi jednocześnie utrzymywać program skupu akcji, a zarazem coraz więcej inwestować.

Ujemne przepływy pieniężne w kategorii inwestycji „Inne” wzrosły z 3,6 mld USD na początku zeszłego roku do 16,4 mld USD w poprzednim kwartale, co oznacza wzrost o 450%.

W tym samym czasie skup akcji własnych wyhamował z poziomu 13,7 mld USD do 3,8 mld USD. To wyraźny sygnał zmiany priorytetów - z wynagradzania akcjonariuszy na inwestycje. Inwestycje, które stają się coraz mniej rentowne.

Konkluzja

Wzrosty Nvidii w perspektywie historycznej wciąż są imponujące, a sama spółka pozostaje niezwykle rentowna. Nie należy oczekiwać znaczących spadków ani rozczarowań na najbliższych konferencjach wynikowych, choć nie są one niemożliwe. Jednak bez względu na osiągane wyniki i pokonany konsensus rynkowy, w tle pojawiają się pęknięcia, które rynek będzie prawdopodobnie ignorował do ostatniej chwili. Jednocześnie same wzrosty wyników nie wystarczą, by istotnie podnieść już i tak wysokie wyceny, konieczne byłyby optymistyczne prognozy i nowe kanały wzrostu, na co obecnie nic nie wskazuje.

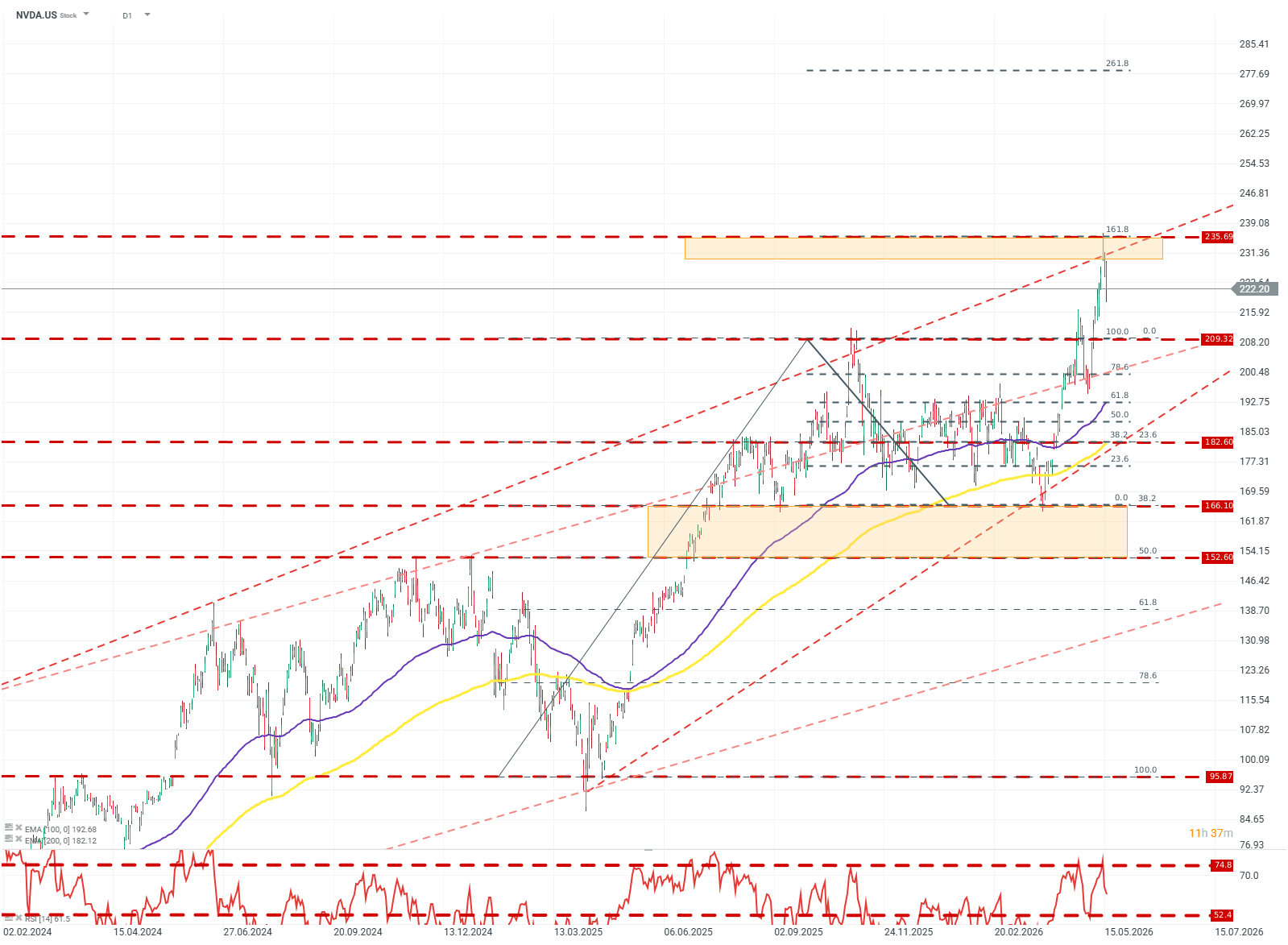

NVDA.US (D1)

Cena wybiła się z szerokiego kanału konsolidacji między poziomami 209 a 156 USD, wychodząc jednocześnie powyżej górnego ograniczenia linii trendu wzrostowego z 2024 roku. Jednocześnie po wybiciu kurs gwałtownie stracił impet po przekroczeniu RSI na poziomie 74 i osiągnięciu oporu na poziomie FIBO 161,8. Na ten moment, analizując reakcje na poziomy FIBO oraz strukturę średnich kroczących, scenariuszem bazowym byłaby konsolidacja w przedziale 209–235 USD z perspektywą wybicia górą i ruchem w stronę poziomu FIBO 261,8. Źródło: xStation5

⚠️Podsumowanie dnia - Ropa zyskuje przez niepewność, a rynek czeka na inflację

🟡Złoto wstaje z kolan? LIVE 07:50

📊 Tygodniowe podsumowanie rynków (3 – 7 sierpnia 2026)

Przegląd Geopolityczny (05.08.2026)

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.