Microsoft (MSFT.US) razem z Meta Platforms dołączy dziś do grupy spółek z tzw. “Siedmiu Wspaniałych”, które opublikowały wyniki za ostatni kwartał. Spółka zaprezentuje wyniki za 4Q24/25 (Microsoft ma przesunięty rok obrotowy w stosunku do kalendarzowego) dziś po zakończeniu sesji. Przede wszystkim uwaga inwestorów skupiona będzie na dynamikach segmentu chmurowego, komentarzach zarządu w kwestii dalszego rozwoju Copilota, ewentualnego wpływu dużych zwolnień w spółce na marże, a także planów rozwoju spółki w nowej rzeczywistości podwyższonych ceł.

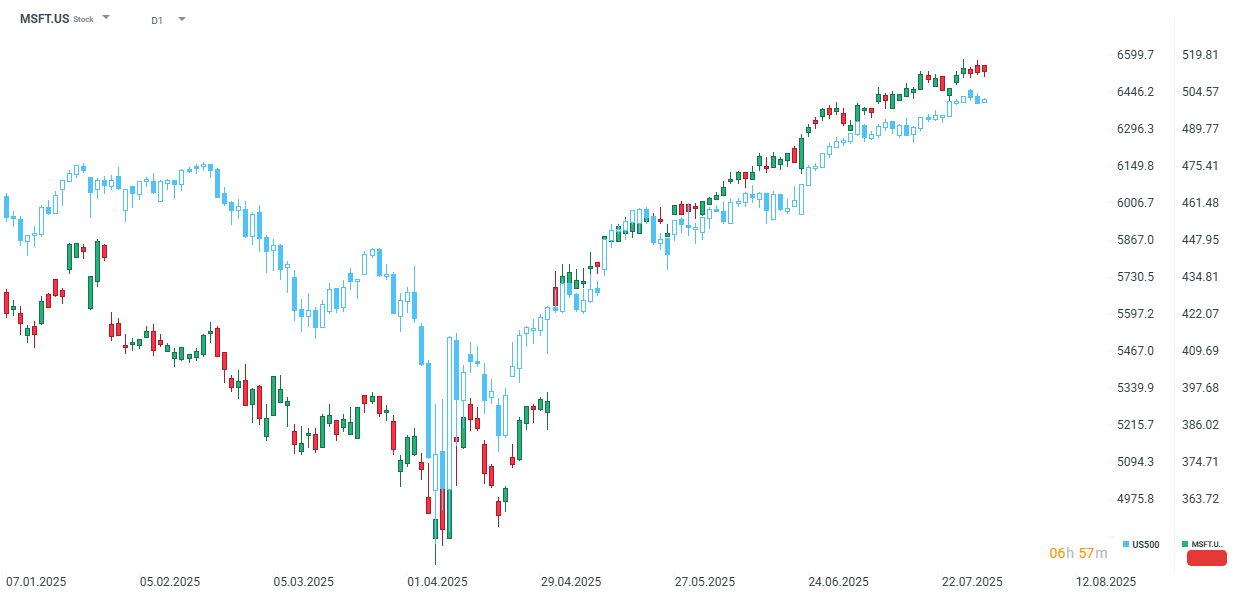

Spółka na tle szerokiego indeksu radzi sobie wyraźnie lepiej. W ujęciu YTD Microsoft wzrósł o 22%, podczas gdy szeroki rynek ok. 9%. Źródło: xStation

Segment chmurowy wciąż pozostaje kluczem

W przypadku wyników Microsoftu jednym z kluczowych aspektów, jakim inwestorzy będą się przyglądać, jest segment chmurowy. Microsoft, za AWS Amazonu, pozostaje kluczowym graczem w tym segmencie, a przychody z Azure pozostają najdynamiczniejszym segmentem wyników spółki. W obliczu rewolucji AI, jaką obecnie obserwujemy, to właśnie przychody z segmentów chmurowych mają szansę najmocniej dokładać się do szybkiego tempa wzrostu wyników.

W przypadku Microsoftu od 1Q23/24 tempo wzrostu przychodów (w ujęciu r/r) utrzymuje się w powyżej 30% (z wyjątkiem 4Q23/24, kiedy to tempo spadło do 29%). Oznacza to, że Microsoft osiąga nie tylko wyższe przychody w segmencie niż np. konkurencyjny Alphabet, ale także utrzymuje w tym segmencie wyższe tempo wzrostu. Stąd dla Microsoftu jest to przestrzeń do pogłębiania przewagi nad pozostałymi spółkami. Dlatego segment ten pozostanie szczególnie uważnie obserwowany przez inwestorów. Obecny konsensus zakłada 34% wzrost w ujęciu r/r, co oznaczałoby najwyższe tempo od 1Q22/23. Przy coraz wyższym wzroście udziału przychodów z chmury w całościowych przychodach spółki (szacowany udział za 4Q24/25 wynosi 39% wobec 35% dwa lata temu) utrzymanie wysokich dynamik w tym segmencie staje się warunkiem napędzającym rosnącą wycenę Microsoftu.

Patrząc na nastawienie konsensusu do perspektyw Microsoftu widzimy stabilny poziom prognoz w ciągu ostatnich 4 tyg. Konsensus zakłada osiągnięci skoryg. zysku na akcję wynoszącego 3,37 $, co przekłada się na 14,3% wzrost w ujęciu r/r. Tym samym prognozowany wzrost ma być wyższy niż w przypadku konkurencji.

Słabszą dynamiką od konkurentów mają cechować się całkowite przychody, których wartość według prognoz ma wynieść 73,89 mld $ (z czego za 29,1 mld $ ma odpowiadać segment Intelligent Cloud).

Przez ostatnie 8 kwartałów spółka za każdym razem przebijała oczekiwania konsensusu, stąd należy spodziewać się, że także w tym przypadku inwestorzy w ostatnich tygodniach przed publikacją wyników doliczyli “premię” przebicia oczekiwań.

Wybrane prognozy finansowe na 4Q24/25. Źródło: Bloomberg Finance L.P.

Szacowane wyniki za 4Q24/25

- Szacowane przychody 73,89 mld USD

- Szacowane przychody Microsoft Cloud 45,96 mld USD

- Szacowane przychody Intelligent Cloud 29,1 mld USD

- Szacowane przychody Azure i innych usług chmurowych bez uwzględnienia kursów walutowych +34,2%

- Szacowane przychody z produktywności i procesów biznesowych 32,15 mld USD

- Szacowane przychody z bardziej osobistych komputerów 12,67 mld USD

- Szacunkowy zysk na akcję 3,37 USD

- Szacunkowy skorygowany zysk na akcję 3,37 USD

- Szacunkowy zysk operacyjny 32,14 mld USD

- Szacunkowe nakłady inwestycyjne 17,89 mld USD

- Szacunkowe nakłady inwestycyjne, w tym aktywa nabyte w ramach leasingu finansowego 23,17 mld USD

- Szacunkowe przychody przy stałym kursie walutowym +13,3%

- Szacunkowy wzrost Azure przypisany sztucznej inteligencji 17,25

PROGNOZY NA 1Q25/26

- Szacunkowe nakłady inwestycyjne 18,08 mld USD

- Szacunkowe nakłady inwestycyjne, w tym aktywa nabyte w ramach leasingu finansowego 24,21 mld USD

PROGNOZY NA 2025/26

Szacunkowe nakłady inwestycyjne 73,93 mld USD

Szacunkowe nakłady inwestycyjne, w tym aktywa nabyte w ramach leasingu finansowego 100,63 mld USD

Zastosowanie Copilota a jego skuteczność

Zarząd pozostaje mocno optymistyczny w kwestii rozwoju usługi Copilota, który pozostaje jednym z najdynamiczniej rosnących rozwiązań wprowadzonych przez firmę w ostatnich latach. Ostatnie wypowiedzi CFO Microsoftu wskazywały na pozyskiwanie 3-krotnie większej liczby klientów w ciągu zaledwie jednego roku. Oczywiście, jak w przypadku każdej świeżej technologii, w tak dynamicznym rozwoju kryje się wciąż efekt niskiej bazy, jednak zarząd pozostaje mocno pozytywnie nastawiony do nowego narzędzia AI.

Problem z rozwiązaniem proponowanym przez Microsoft tkwi w jego skuteczności. Według wyników testów Mensa Norway IQ model Microsoftu pozostaje nie tylko słabszy od średniego IQ człowieka (określanego w teście na poziomie 100), ale także wyraźnie słabszy od pozostałych modeli (m.in. OpenAI o3, Gemini, Grok czy DeepSeek).

W takim wypadku chęć korzystania z usługi Microsoftu może przede wszystkim oparte być na kompatybilności z całym eko-systemem oferowanym przez spółkę. Jednakże jesli zarząd chce utrzymać Copilota jako kolejny silnik napędzający wyniki, inwestorzy będą musieli usłyszeć informacje dotyczące planowanych postępów w rozwoju technologii

Wpływ dużych zwolnień na wyniki

Microsoft od początku 2025 r. kontynuuje plan ograniczania kosztów przez wyraźne zwolnienia, które w samym 4Q24/25 sięgnęły 6 300, a w lipcu w kolejnej “fali” zwolnienia sięgnęły 9 000. Stąd potencjalny wzrost planowanych wydatków w rozwój sztucznej inteligencji może zostać zrekompensowany przez niższe koszty wynagrodzeń. Taka perspektywa otwiera drogę do potencjalnego umocnienia się marży spółki, co w obliczu rozciągniętej wyceny może stanowić solidną podstawę pod dalsze wzrosty notowań spółki.

Wycena przed wynikami

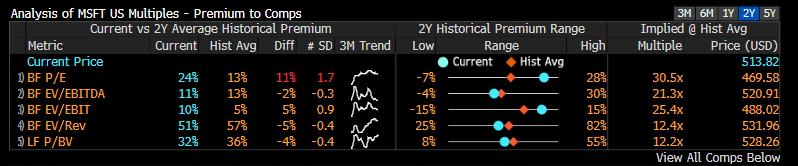

W porównaniu do Alphabetu Microsoft nie może już pochwalić się tak komfortową wyceną. Spółka w porównaniu do swoich średnich za 2-lata pozostaje na podwyższonych wartościach we wszystkich kluczowych wskaźnikach fundamentalnych, oprócz forward P/BV, gdzie pozostaje zbliżona do 2-letnich średnich.

Porównując wskaźniki do innych spółek z “Siedmiu Wspaniałych” możemy zauważyć, że na podstawie wskaźników forward spółka pozostaje na wyraźnie wyższych poziomach niż reszta spółek. W szczególności wyróżnia się wskaźnik P/E, gdzie spółka notowana jest na wyższym o 24% poziomie niż pozostałe 6 spółek. Przy tym przez ostatnie 2-lata spółka notowana była średnio na 13% wyższych poziomach. Tym samym widać, że w przypadku Microsoftu szczególnie istotne będzie wzmocnienie rentowności spółki.

Spośród wszystkich spółek z “Siedmiu Wspaniałych” jedynie Nvidia i Tesla pozostają notowane na wyższych poziomach wskaźników niż Microsoft.

Porównanie wyceny Microsoftu do średnich dla spółek z grupy “Siedmiu Wspaniałych”. Źródło: Bloobmerg Finance L.P.

LIVE: Konferencja po decyzji Fed

PILNE: Stopy procentowe w USA bez zmian

Meta przed wynikami: Czy reklama sfinansuje ambicje wokół AI?

US OPEN: Wall Street wstrzymuje oddech przed decyzją Fed i wynikami gigantów technologicznych

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.