Oracle, gigant usług chmurowych, to firma, która od dekad buduje swoją pozycję przede wszystkim na bazach danych i oprogramowaniu dla przedsiębiorstw, a dziś coraz mocniej stawia na rozwój chmury obliczeniowej i sztucznej inteligencji. Z jednej strony Oracle wciąż czerpie znaczną część przychodów z klasycznych systemów bazodanowych i aplikacji biznesowych, z drugiej – rośnie rola Oracle Cloud Infrastructure oraz usług SaaS. Spółka stała się jednym z beneficjentów boomu na sztuczną inteligencję, m.in. dzięki głośnym kontraktom z OpenAI i innymi partnerami. Dzisiejsze wyniki finansowe, publikowane po zamknięciu sesji, będą więc nie tylko raportem kwartalnym, ale też testem tego, jak rynek ocenia strategię Oracle w świecie chmury i AI. Na otwarciu spółka nieznacznie spada.

Źródło: Xstation

W krótkim terminie spółka znajduje się w bardzo silnym trendzie wzrostowym – kurs akcji od lokalnych minimów w kwietniu zyskał ponad 90 %, a kolejne banki inwestycyjne podnoszą swoje prognozy cenowe, sięgające nawet 300–325 USD. Wynika to z oczekiwań dalszego wzrostu przychodów z chmury, rosnącego backlogu zamówień i zwiększonego popytu na infrastrukturę dla modeli AI.

Jednocześnie pojawiają się głosy bardziej ostrożne – np. RBC Capital uważa, że wycena jest już zbyt wysoka, wskazując na możliwe spowolnienie tempa wzrostu OCI. W długim horyzoncie kluczowe pytania dotyczą nie tylko dalszych kontraktów z obszaru AI, ale też tego, czy spółka będzie w stanie utrzymać marże przy rosnących nakładach inwestycyjnych na centra danych i sprzęt.

W ostatnich tygodniach głośno było również o dużych zwolnieniach w Oracle – ponad 3 000 osób, głównie w działach marketingu i obsługi klienta, co wpisuje się w szerszą falę restrukturyzacji w branży technologicznej. Z drugiej strony rynek żyje doniesieniami o potencjalnych wielomiliardowych kontraktach z OpenAI, które miałyby obowiązywać od 2028 roku i znacząco zwiększyć długoterminowe przychody w segmencie chmurowym. Te sprzeczne sygnały sprawiają, że dzisiejsze wyniki będą analizowane szczególnie uważnie.

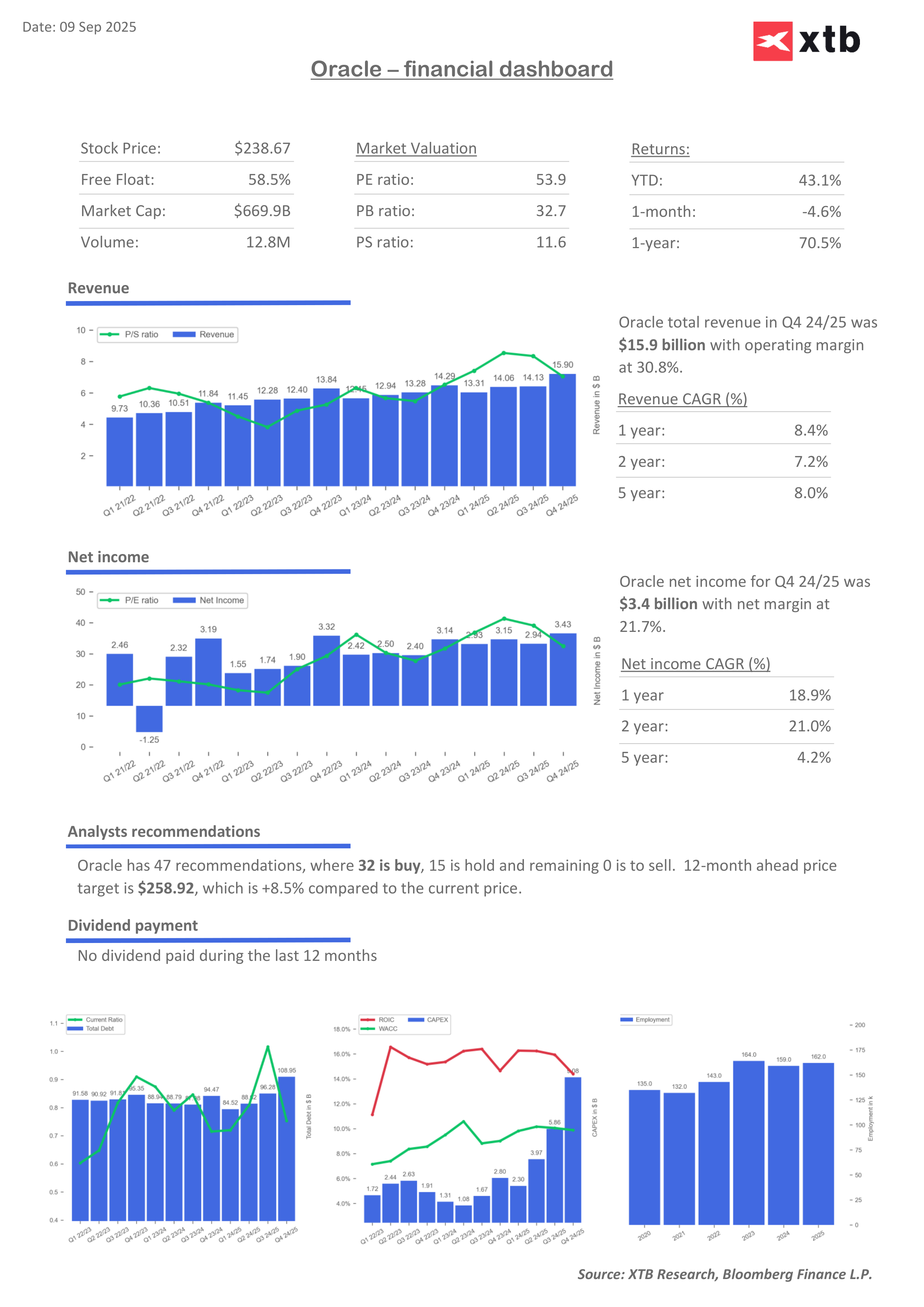

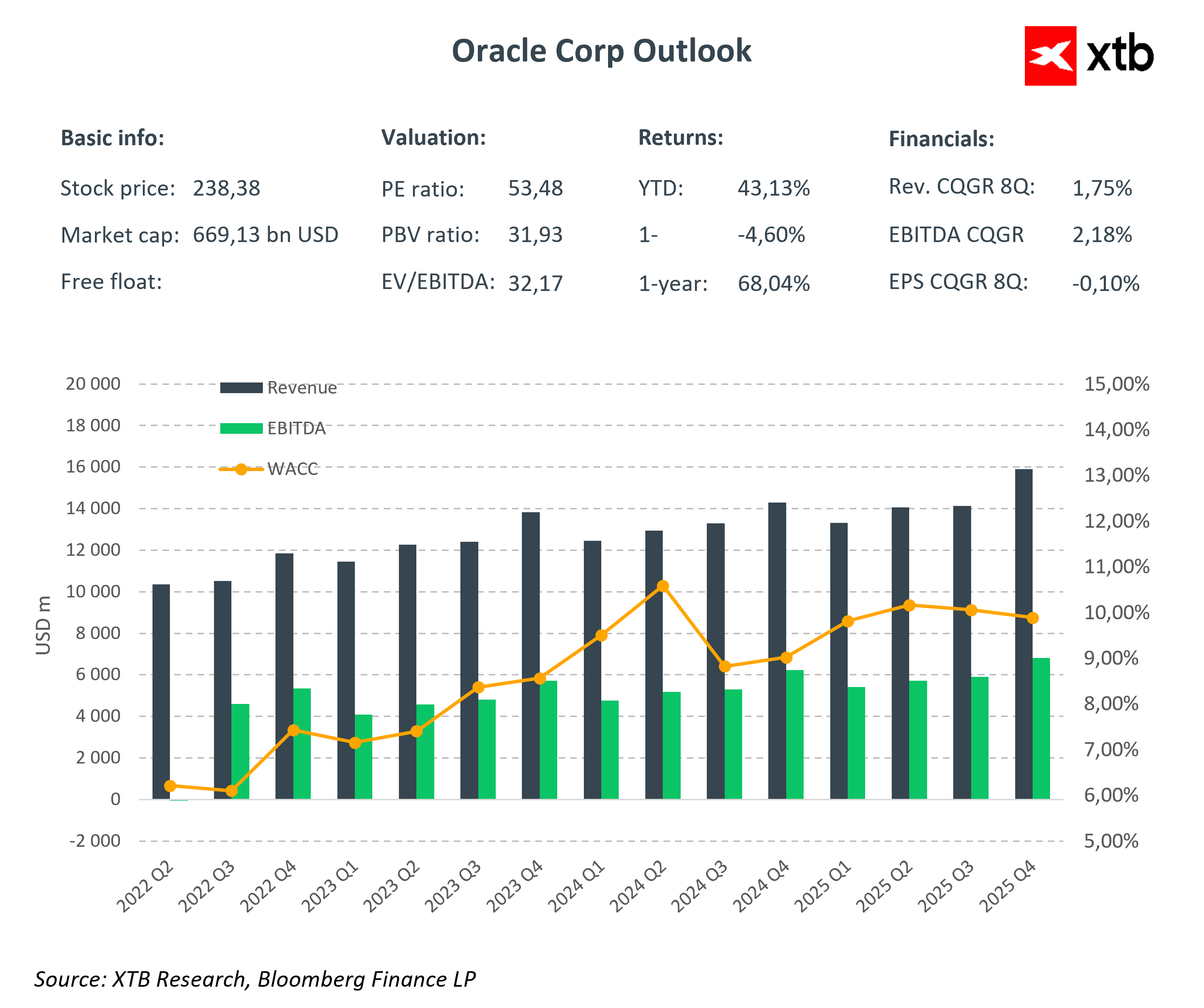

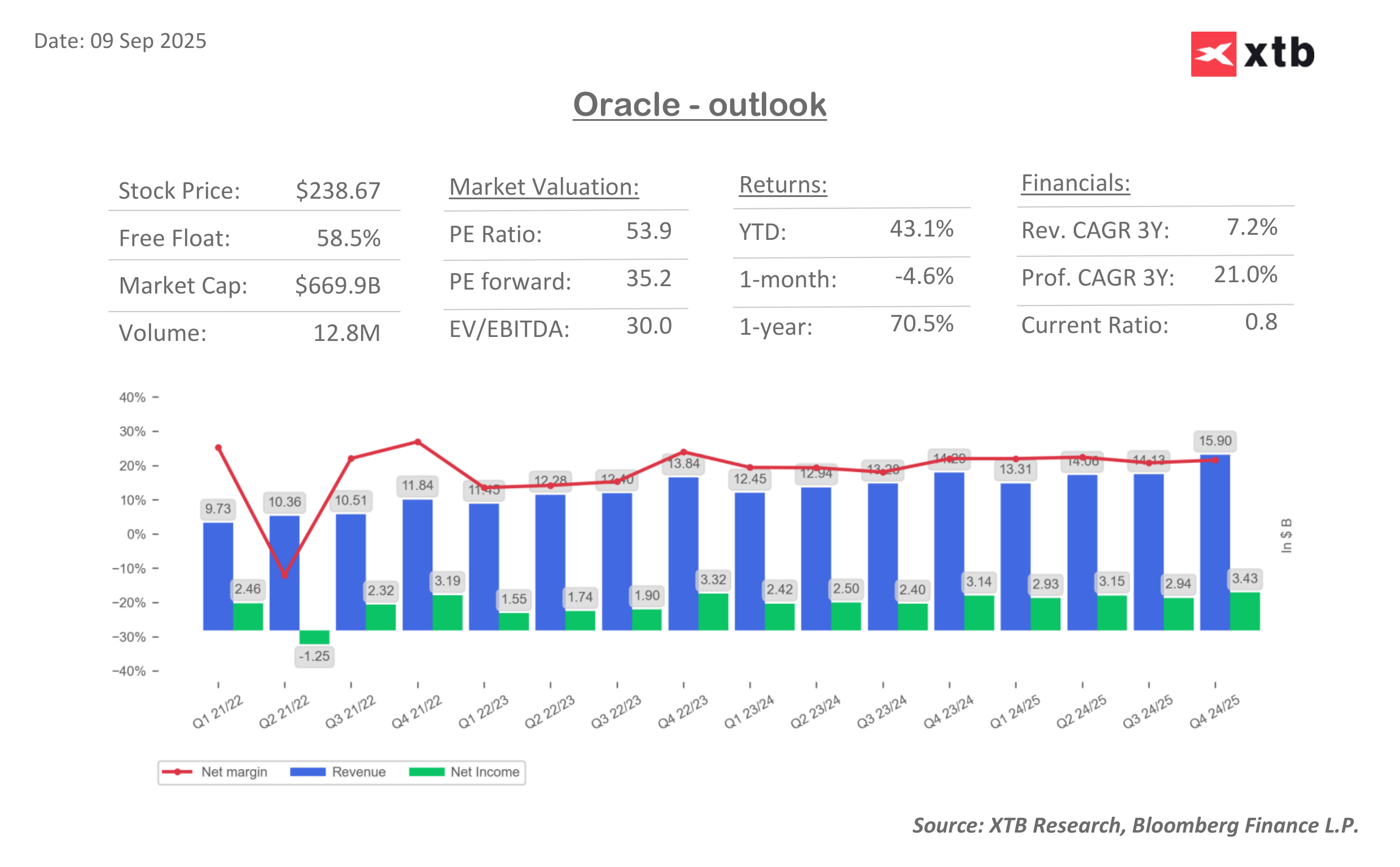

Jak można zauważyć na wykresach przychodów i wskaźników wyceny, wzrost spółki jest stabilny a bardzo wysokie wskaźniki stopniowo się normalizują.

Scenariuszem bazowym rynku obecnie jest że spółka przebije prognozy zarówno na poziomie EPS, jak i przychodów, pokaże mocny wzrost w OCI oraz dostarczy jasnych sygnałów co do realizacji umowy z OpenAI i innych partnerstw. W takim wypadku akcje mogłyby kontynuować dynamiczny rajd.

Jednak jeśli spółka rozczaruje np. przez niższe od oczekiwań przychody z chmury, ostrożniejsze komentarze dotyczące marż i CAPEX-u oraz brak konkretów na temat dużych kontraktów AI. Taki raport mógłby stać się pretekstem do realizacji zysków i korekty kursu po tak dużych wzrostach w ostatnich miesiącach.

Warto zwrócić uwagę, że oczekiwane wyniki za pierwszy kwartał nowego roku fiskalnego Q1 FY26 – czyli de facto drugi kwartał kalendarzowy – będą słabsze niż te raportowane za poprzedni okres, czyli Q4 FY25. Wtedy Oracle pokazał przychody na poziomie 15,9 mld USD i EPS 1,70 USD, a więc wyższe niż obecne konsensusy zakładające około 15,0 mld USD i 1,48 EPS. Taka słabość nie musi jednak od razu oznaczać problemów – Q4 tradycyjnie bywa dla spółki mocniejszym okresem sprzedażowym. Niemniej jednak rynek będzie się przyglądał, czy spadek jest jedynie efektem sezonowości, czy może sygnałem, że tempo wzrostu chmury i usług AI zaczyna się stabilizować. Jeśli okaże się, że niższe liczby to efekt przejściowy, inwestorzy mogą zignorować różnicę wobec Q4.

Jeśli jednak spółka nie przedstawi mocnych perspektyw na kolejne kwartały, pojawi się obawa, że wycena akcji – już bardzo wysoka – nie ma wystarczającego fundamentu w realnych przychodach. Może to w skrajnych przypadkach przerodzić się w większą korektę w sektorze.

📊 Tygodniowe podsumowanie rynków (20–24 lipca 2026)

Podsumowanie dnia: Tech nie może się podnieść pomimo wyników Intela, Europa na fali wyników i PMI (24.07.2026)

US OPEN: Nasdaq najniżej od miesiąca! Geopolityka ciągnie AI trade w dół!

Verizon publikuje rekordowe wyniki 📈 Akcje rosną 4% mimo słabszego tempa przychodów

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.