Branża zbrojeniowa stopniowo kończy swój sezon wyników. Czwartek będzie zdominowany głównie przez liderów sektora z Europy. W kontekście utrzymującego się klimatu zagrożenia oraz eskalacji konfliktów zbrojnych na świecie oczekiwania wobec wyników spółek z tego sektora stają się coraz większe i coraz trudniejsze do zaspokojenia.

Safran

Jedna z największych spółek w swojej klasie. Francuski koncern lotniczy, poza dostawami dla wojska, posiada też duży i dynamiczny segment działalności cywilnej.

Reakcja na wyniki wskazuje, że spółka dostarczyła dokładnie to, czego spodziewał się rynek, a istotne wzrosty oraz ich charakterystyka były już w cenach.

- Przychody spółki wzrosły o 18,8% rok do roku, osiągając 8,48 mld euro, nieznacznie bijąc konsensus rynkowy, który uplasował się na poziomie ok. 8,3 mld euro.

Dane z podziałem na segmenty okazały się mieszane.

- Przychody segmentu „Wyposażenie i Obrona” odnotowały organiczny wzrost o 13,5%, osiągając 3,36 mld euro, przy wzroście sprzedaży „OE” o 15,3%.

- Przychody w segmencie systemów napędowych wzrosły organicznie o 33%, osiągając 4,5 mld euro, przy wzroście sprzedaży o 35%.

- Segment „Wykończenia wnętrz” wzrósł organicznie o 9,2% (choć należy zauważyć, że w ujęciu nominalnym nastąpił spadek) do 700 mln euro.

Zarząd spółki potwierdził swoje zobowiązania względem prognoz na rok fiskalny 2026, z przychodami na poziomie „kilkunastu” miliardów euro, powtarzalnym przychodem powyżej 6,1 mld euro oraz z FCF na poziomie przynajmniej 4,4 mld euro.

Władze spółki zwróciły też uwagę, że monitorują sytuację na Bliskim Wschodzie, oraz że mogą pochwalić się już pierwszymi inicjatywami w regionie, takimi jak współpraca z Katarem przy budowie systemu obrony przeciwlotniczej.

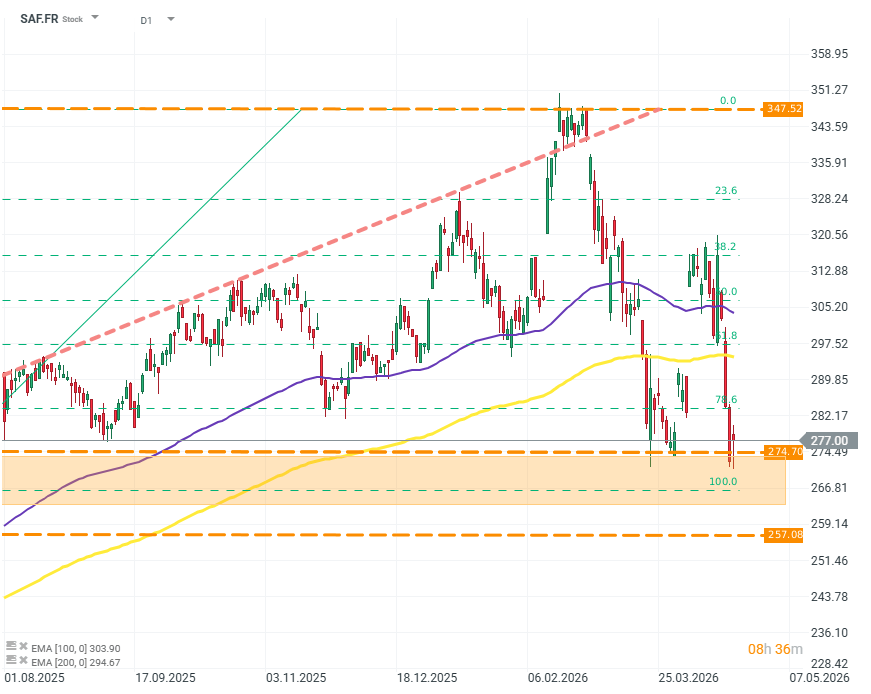

SAF.FR (D1)

Spółka wykazuje dużą dynamikę zmian ceny, o wysokiej częstotliwości. Może to wskazywać na równie dynamiczne zmiany oczekiwań inwestorów wobec perspektyw spółki, choć biorąc pod uwagę otoczenie rynkowe i geopolityczne, niepewność powinna mieć charakter bardziej prowzrostowy. Źródło: xStation 5

Saab AB

Szwedzki koncern ma za sobą bardzo dobry kwartał, z istotnymi wzrostami oraz optymalizacją działalności w większości aspektów. Jednak reakcja rynku również i tutaj może wskazywać, że większość wzrostu była już „w cenie”. Dodatkowo cieniem na dobre wyniki kładzie się spadek zamówień.

- Zamówienia spadły do 18,2 mld koron, co przekłada się na portfel zamówień o wartości 274 mld koron.

- Przychody ze sprzedaży wzrosły do 19,2 mld koron, co reprezentuje organiczny wzrost na poziomie 23,6%.

- Wyjątkowo pozytywnym zaskoczeniem okazał się zysk operacyjny, który wzrósł o 32% do 1,92 mld koron, co przekłada się na wzrost marży EBIT do 10%.

- Zarząd spółki zwrócił uwagę na wyjątkowo duży wzrost popytu na systemy nadzoru i monitorowania. Sprzedaż w tym segmencie wzrosła o ponad 30%.

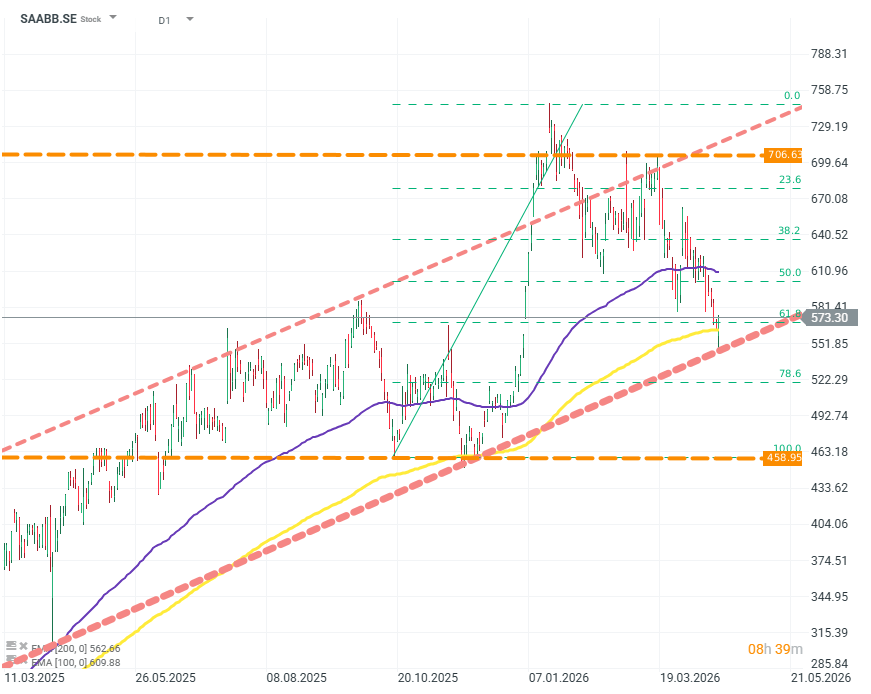

SAABB.SE (D1)

Publikacja wyników na wykresie zbiegła się z obroną newralgicznych poziomów: średniej EMA200 oraz dolnego ograniczenia długoterminowego kanału wzrostowego. Źródło: xStation 5

Lockheed Martin

Oczekiwania wobec spółki były bardzo wysokie przed publikacją wyników. Na fali obecnych oraz oczekiwanych wzrostów wydatków na obronność akcjonariusze oczekiwali, że Lockheed uzasadni wzrost wyceny o ponad 40% od początku roku. Inwestorzy patrzyli nie tylko na przychody, ale też na rentowność - spółka wciąż ma lukę w marżach do nadrobienia względem konkurencji.

- Oczekiwania wobec przychodów wynosiły ok. 18,3 mld USD oraz EPS na poziomie ok. 6,75 USD. Spółce jednak nie udało się zaspokoić oczekiwań rynku.

- Przychody ze sprzedaży osiągnęły jedynie 18,0 mld USD.

- EPS uplasował się na poziomie 6,44 USD.

- Oznacza to zysk netto na poziomie 1,44 mld USD oraz marżę operacyjną na poziomie 8,9%.

W ujęciu segmentowym rozczarowanie jest skoncentrowane w segmentach awioniki oraz pocisków rakietowych.

- Segment awioniki zaliczył spadek sprzedaży r/r do 6,95 mld USD. Spółka wskazuje na straty na poziomie 325 mln USD oraz ponowną wycenę kontraktów na myśliwce F-16, co kosztowało spółkę 145 mln USD. Problemów przysparza również program C-130. Ostatecznie zysk operacyjny tego segmentu spadł o 14%.

- Lepiej radzi sobie segment pocisków rakietowych, jednak biorąc pod uwagę skalę zapotrzebowania ze strony rządu USA oraz sojuszników, wzrost jest dużo poniżej oczekiwań. Przychody ze sprzedaży wzrosły jedynie o 8%, do 3,64 mld USD. Marża pozostała bez zmian na poziomie 13,7%.

- Zarząd pochwalił się przychodami w wysokości 190 mln USD, wynikającymi z rozbudowy zdolności produkcyjnych pocisków PAC-3, JASSM, LRASM oraz PrSM. To właśnie te typy amunicji stanowią obecnie jeden z najbardziej palących deficytów po stronie zarówno USA, jak i całego NATO.

- Pojazdy śmigłowe oraz systemy dowodzenia to kolejny segment, który zaliczył istotny spadek. Przychody spadły do 3,9 mld USD, zysk operacyjny spadł o ponad 20%, a marża operacyjna osunęła się do poziomu 10,6% (wcześniej 12%). Spadki wynikają z miksu słabego wolumenu sprzedaży, restrukturyzacji wewnątrz firmy oraz ponownych wycen programów CH-53K, Seahawk oraz Black Hawk.

- Mieszana jest sytuacja segmentu kosmicznego. Przychody wzrosły do 3,42 mld USD, jednak zysk operacyjny oraz marże spadły o blisko 30%. Spółka powołuje się tutaj na niską rentowność komercyjnych/cywilnych inicjatyw, których była częścią.

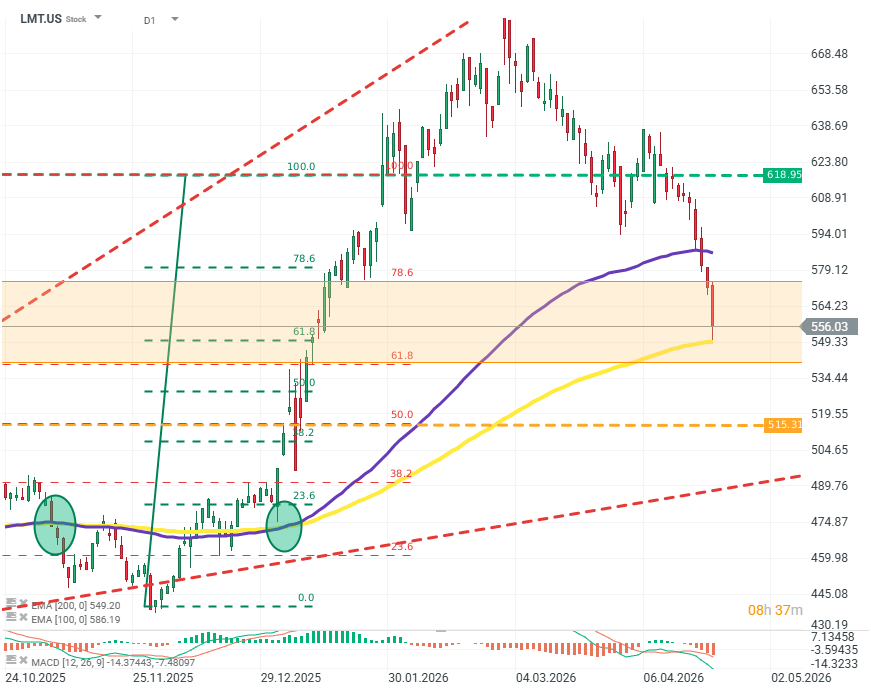

LMT.US (D1)

Po wypłacie dywidendy na początku marca spółka wytraciła impet i odwróciła trend, tracąc ok. 20% od lokalnego szczytu. Kurs wyraźnie zatrzymał się dopiero na średniej EMA200. W ujęciu technicznym, aby zatrzymać dalsze spadki, spółka musi przynajmniej utrzymać się w kanale konsolidacji między FIBO 68 a FIBO 71. Celem dla kupujących powinna być też obrona średniej EMA200. Źródło: xStation 5

Podsumowanie Dnia: Dow Jones bije rekordy, złoto i srebro rosną na fali nadziei na porozumienie USA–Iran

JPMorgan i AWS badają potencjał komputerów kwantowych

Transfer za miliardy? Największe gwiazdy przyszłości nie kopią piłki

US Open: AMD i SpaceX nie zachwyciły, ale szeroki rynek pozostaje odporny

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.