Największy kontraktowy producent półprzewodników, Taiwan Semiconductor Manufacturing (TSM.US) przedstawi swoje wyniki finansowe jutro, prawdopodobnie około 7:30, ponieważ konferencja wynikowa została zaplanowana na godzinę 8:00. Raport ma szansę okazać się głównym, giełdowym wydarzeniem tygodnia i odpowiedzieć rynkowi na więcej pytań dotyczących trajektorii wzrostu technologicznych spółek i trendu AI. Rynek oczekuje, że firma odnotuje wzrost zysków, napędzany głównie trendem sztucznej inteligencji i zamówieniami od Nvidia. Wydaje się, że raport TSMC może okazać się kluczowy dla szerszego sektora akcji technologicznych, a sporo spółek BigTech będzie raportować wyniki w kwietniu. Pytanie brzmi, czy ogólna słabość rynku smartfonów (dostawy Apple spadły o 9,6% w I kw. 2024) zostanie skompensowana mocnym popytem na chipy AI? Akcje spółki, podczas dzisiejszej sesji w Tajwanie drożały o prawie 2,5%.

Wyniki za 1Q 2024

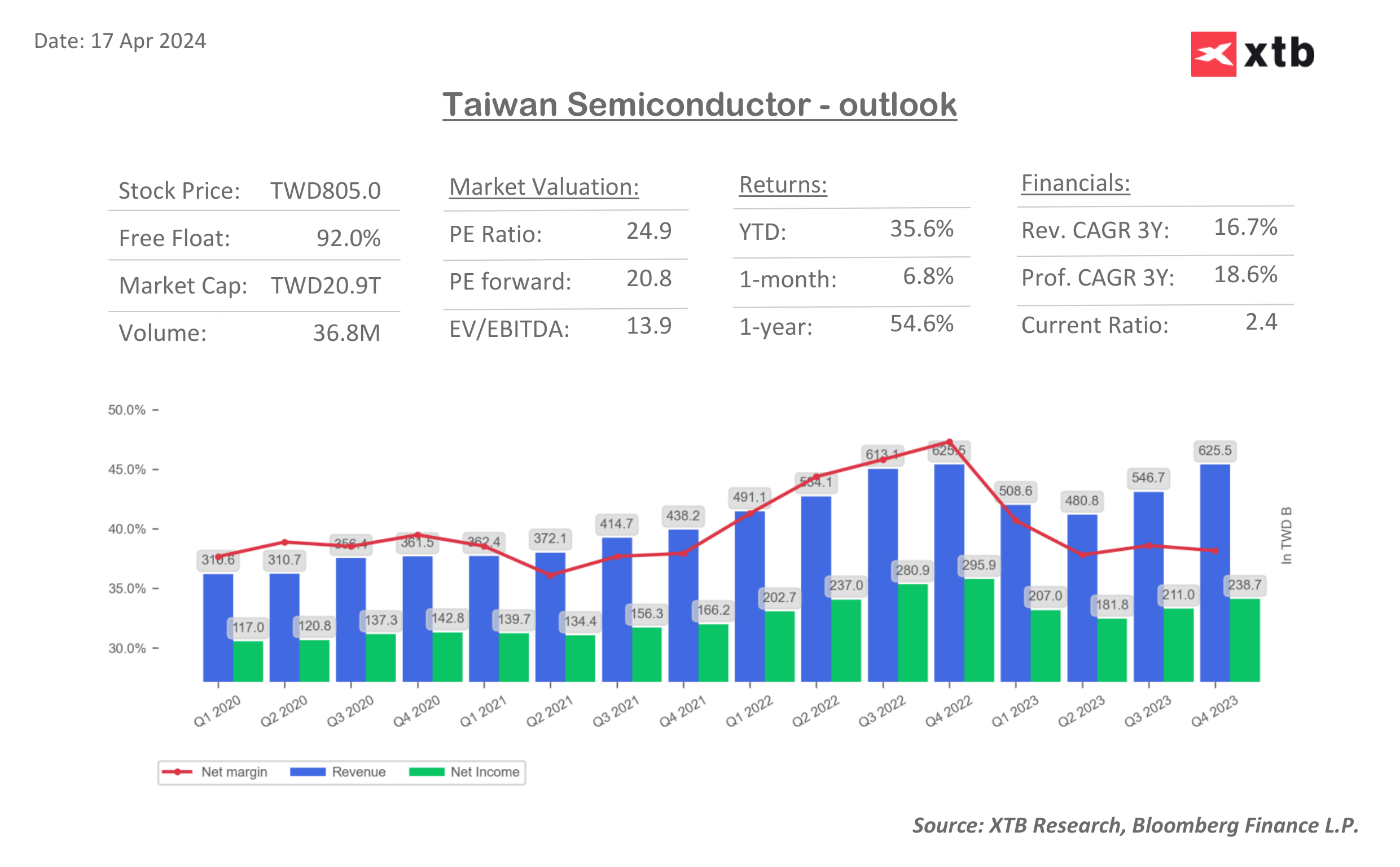

Przychody: NT$592.64 billion (18,26 mld USD, 16,5% wzrost r/r)

Zysk na akcję (EPS): 1,3 USD

Zyski netto: 214,91 mld NT$ (6,71 mld USD, 5% wzrost r/r)

CAPEX: 29 mld USD vs 28 - 32 mld USD prognoz spółki

- Firma od wielu lat dostarcza comiesięczne dane o przychodach. Przychody TSMC w samym marcu wzrosły o 34% r/r (najszybsze tempo od listopada 2022 roku) i 7,5% m/m. Przychody w całym I kw. wzrosły o 16,5% w całym I kw. roku.; wyniosły 18,26 mld USD.

-

Wall Street oczekuje, że marża brutto utrzyma się bez zmian k/k na poziomie 53% i spadek do 52,8% w II kw. 2024 roku. Spółka w poprzednim kwartale wskazała, że oczekuje 20% wzrosty przychodów w 2024 roku. Rewizja tych prognoz w każdą ze stron może zwiększyć zmienność

-

Według zaktualizowanych prognoz IDC wydatki na AI, do 2027 roku mają wynieść 400 mld USD, 250% powyżej poprzednich prognoz International Data Corporation (IDC), co zdecydowanie ma szansę w dłuższym terminie wspierać wzrost spółki Taiwan Semiconductor.

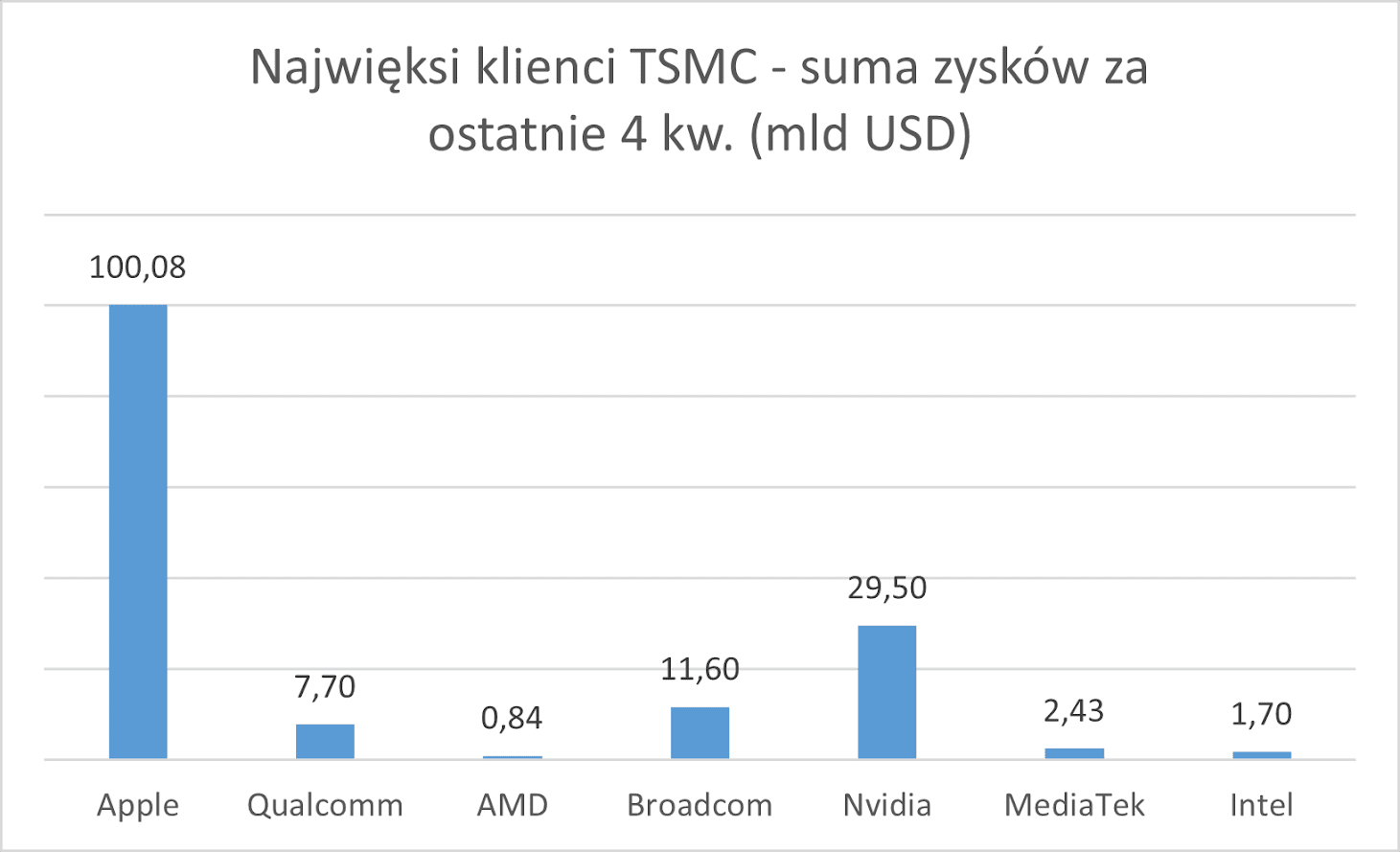

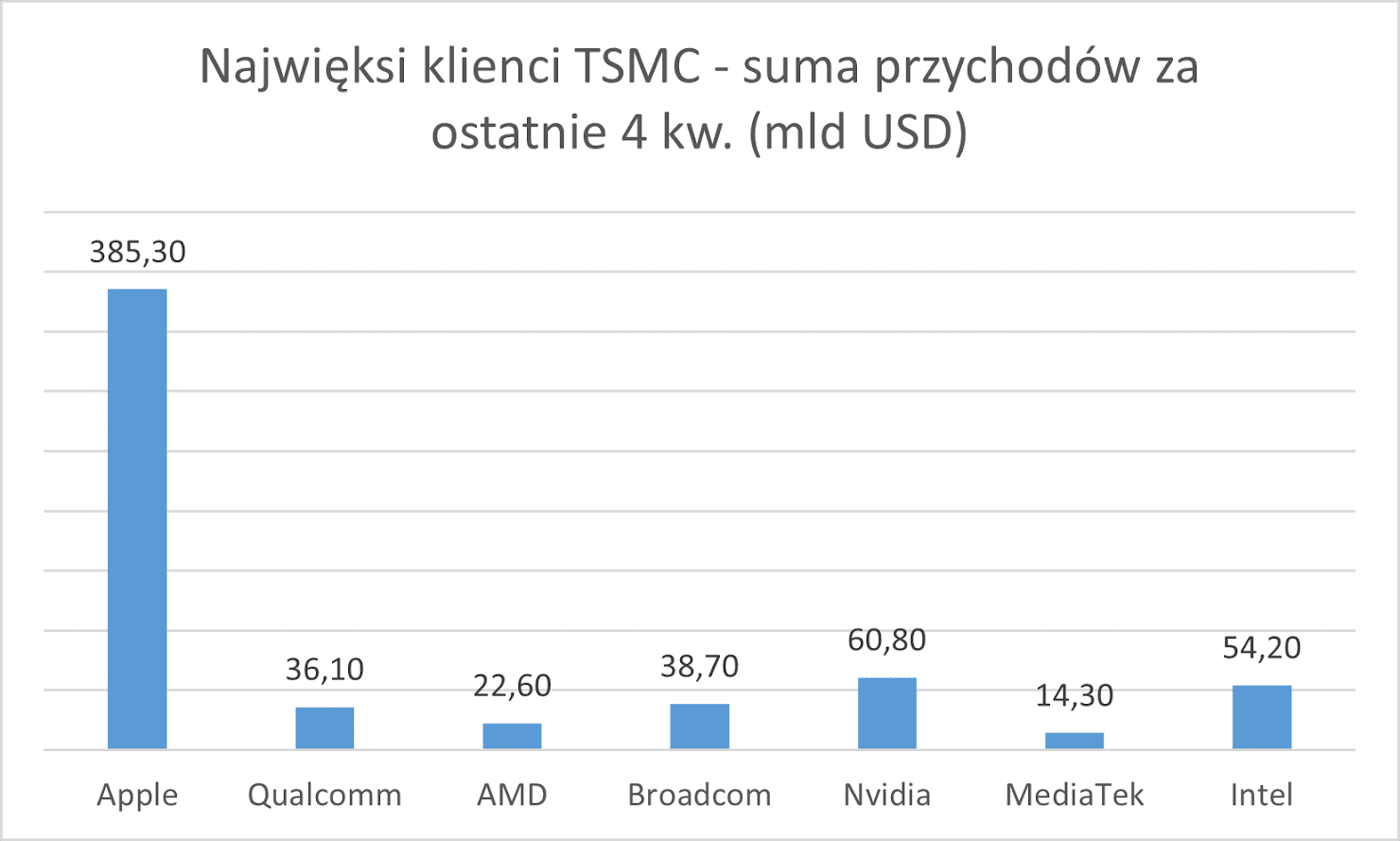

Przychody i zyski głównych klientów TSMC

Wycena TSMC pozostaje zbliżona do mediany z pięciu ostatnich lat i wynosi mniej niż 20-krotność przyszłych zysków. W tym samym czasie szeroki indeks spółek półprzewodnikowych Philadelphia Semiconductor Index notowany jest przy średnio 28-krotnym wskaźniku przyszłych zysków c/z (15-letni szczyt). Jak radzą sobie najwięksi klienci firmy?

Choć wkład Nvidia w ogólne wyniki TSMC potężnie rośnie, potencjalne spowolnienie Apple wydaje się stwarzać pewne 'ryzyko ogona' dla całej spółki, ale firma ma za sobą świetne cztery kwartały. Warto wziąć pod uwagę, że słabsza sprzedaż smartfonów może zostać przez samo Apple skompensowana implementację AI w całej gamie produktów m.in. chipami M4 w komputerach MAC, w 2024-2025 roku. Źródło: XTB Research, Bloomberg Financial LP

Na co rynek zwróci szczególną uwagę?

- Zwrócenie się ku produkcji chipów TSMC, w technologii 3 nm przez takie firmy jak MediaTek i Qualcomm, jest również godne uwagi, choć przychody mogą być ograniczone stagnację wzrostu sprzedaży iPhone'ów

- Inwestorzy zwrócą uwagę także na inwestycję spółki w Arizonie, która ma przynieść jej bezprecedensowe wsparcie 11,6 mld USD (pożyczki, dotacje) finansowe ze strony amerykańskiego Chips and Science ACT - być może spółka podzieli się dokładniejszymi terminami oddania inwestycji

- Bardzo istotny może okazać się Capex, ponieważ oczekująca wzrostu popytu firma, powinna zwiększyć nakłady inwestycyjne. Ich dalsza stagnacja mogłaby stanowić dla rynku spory znak zapytania; z drugiej strony nie jest pewne w jakim stopniu ich wzrost (a co za tym idzie spadek wolnych przepływów pieniężnych, spowodowany m.in. przenoszeniem produkcji poza Tajwan) zostanie skompensowany marżami i zyskami;

- Bloomberg Intelligence uważa, że wyniki TSMC napędzi wysoki popyt na zaawansowane procesy i technologię odlewania chipów; przez co firma może zwiększyć nakłady inwestycyjne z planowanych 28-32 mld USD, aby utrzymać dominującą pozycję i sprostać rosnącemu popytowi na chipy AI.

- Analitycy z Morningstar sugerowali, że firma wciąż jest niedowartościowana, biorąc pod uwagę jej 'szeroką fosę' i dominację w zakresie produkcji najnowocześniejszych chipów - doszukiwanie się przyczyny tego stanu rzeczy może częściowo wynikać z geopolityki i ryzyka potencjalnej, chińskiej inwazji na Tajwan

- Saxo Bank oczekuje, że że popyt i wzrost przychodów będą wyższe przez dłuższy czas, niż obecnie sugerowałaby to wycena walorów TSMC. Dodatkowo firma planuje produkcję najnowocześniejszych chipów 2nm, w USA.

AI 'dowiezie'?

-

Ostatni kwartał (szczególnie marzec) dla spółki był bardzo dobry i jeśli nic nie zmieniło się w przeciągu ostatnich kilku miesięcy, wydaje się, że TSMC może być skłonne do podniesienia prognoz sprzedaży i wydatków kapitałowych, co mogłoby stanowić dowód na to, że silny wzrost napędzany AI zostanie utrzymany i być może skompensuje spółce bardziej cykliczny, niepewny popyt na elektronikę i smartfony. Akcje spółki mogą zyskiwać dzięki systemowemu znaczeniu firmy w długoterminowym trendzie AI, podobnemu do Nvidia - tak długo, jak długo firmy będą zwiększać budżety na inwestycje w sztuczną inteligencję

- Fubon Securities zasugerowało, że choć TSMC wskazywało, że sztuczna inteligencja może stanowić kilkanaście procent jej przychodów do 2026 r., to na podstawie obliczeń własnych funduszu, cel ten znana z konserwatywnych prognoz firma można osiągnąć wcześniej, w 2025 r. W ostatnim czasie analitycy Nomura i Goldman Sachs podnosili prognozy akcji TSMC, powołując się także na słabość konkurencji ze strony Intela (INTC.US).

- Nomura oczekuje, że przychody z AI wzrosną między 12, a 16% między 2024 a 2025 rokiem. Według analityków zamówienia od Intela i głębsza potrzeba zrozumienia produktów 2-nanometrowych dla kluczowych klientów TSMC, m.in. AMD, mogą posłużyć jako kluczowe katalizatory przyszłego rozwoju. Procesory Intel Nova Lake będą wykorzystywać technologię 2nm TSMC, a sam Intel potwierdził już, że także chipy Arrow Lake opierać się na technologii N3 od TSMC.

Wykres TSM (interwał D1)

Akcje TSMC wzrosły ponad dwukrotnie od dołka z października 2022 r Kapitalizacja rynkowa wzrosła o 340 miliardów dolarów. Podobny wzrost obserwowaliśmy przy odbiciu od covidowego krachu, do szczytu euforii w 2021 roku, choć był on wówczas dużo bardziej gwałtowny. W scenariuszu nieco rozczarowującego raportu istotnym poziomem wsparcia może okazać się 135 USD za walor (SMA50, 23,6 zniesienie Fibonacciego fali wzrostowej z 2022 roku) ale główny poziom wsparcia przebiega na poziomie 120 USD i jest wyznaczony konsolidacją z 2021-2022 roku oraz 38,2 zniesieniem Fibonacciego. Także w cyklu 2020-2022 stanowił istotny punkt wsparcia, którego przebicie skutkowało drastyczną przeceną. Główny opór przebiega na poziomie 160 USD za walor (rekordowe poziomy z marca). Stosunek transakcji sprzedaży, do kupna spadł z marcowego maksimum, co może sugerować, że odnotowano więcej aktywności na prognozujących wzrosty opcjach, niż niedźwiedzich zakładach, zgodnie z danymi Bloomberga. Średnia oczekiwań na rynku opcji implikuje mniej więcej 4,4% zmienność cen akcji po raporcie. Źródło: xStation5

Akcje TSMC wzrosły ponad dwukrotnie od dołka z października 2022 r Kapitalizacja rynkowa wzrosła o 340 miliardów dolarów. Podobny wzrost obserwowaliśmy przy odbiciu od covidowego krachu, do szczytu euforii w 2021 roku, choć był on wówczas dużo bardziej gwałtowny. W scenariuszu nieco rozczarowującego raportu istotnym poziomem wsparcia może okazać się 135 USD za walor (SMA50, 23,6 zniesienie Fibonacciego fali wzrostowej z 2022 roku) ale główny poziom wsparcia przebiega na poziomie 120 USD i jest wyznaczony konsolidacją z 2021-2022 roku oraz 38,2 zniesieniem Fibonacciego. Także w cyklu 2020-2022 stanowił istotny punkt wsparcia, którego przebicie skutkowało drastyczną przeceną. Główny opór przebiega na poziomie 160 USD za walor (rekordowe poziomy z marca). Stosunek transakcji sprzedaży, do kupna spadł z marcowego maksimum, co może sugerować, że odnotowano więcej aktywności na prognozujących wzrosty opcjach, niż niedźwiedzich zakładach, zgodnie z danymi Bloomberga. Średnia oczekiwań na rynku opcji implikuje mniej więcej 4,4% zmienność cen akcji po raporcie. Źródło: xStation5

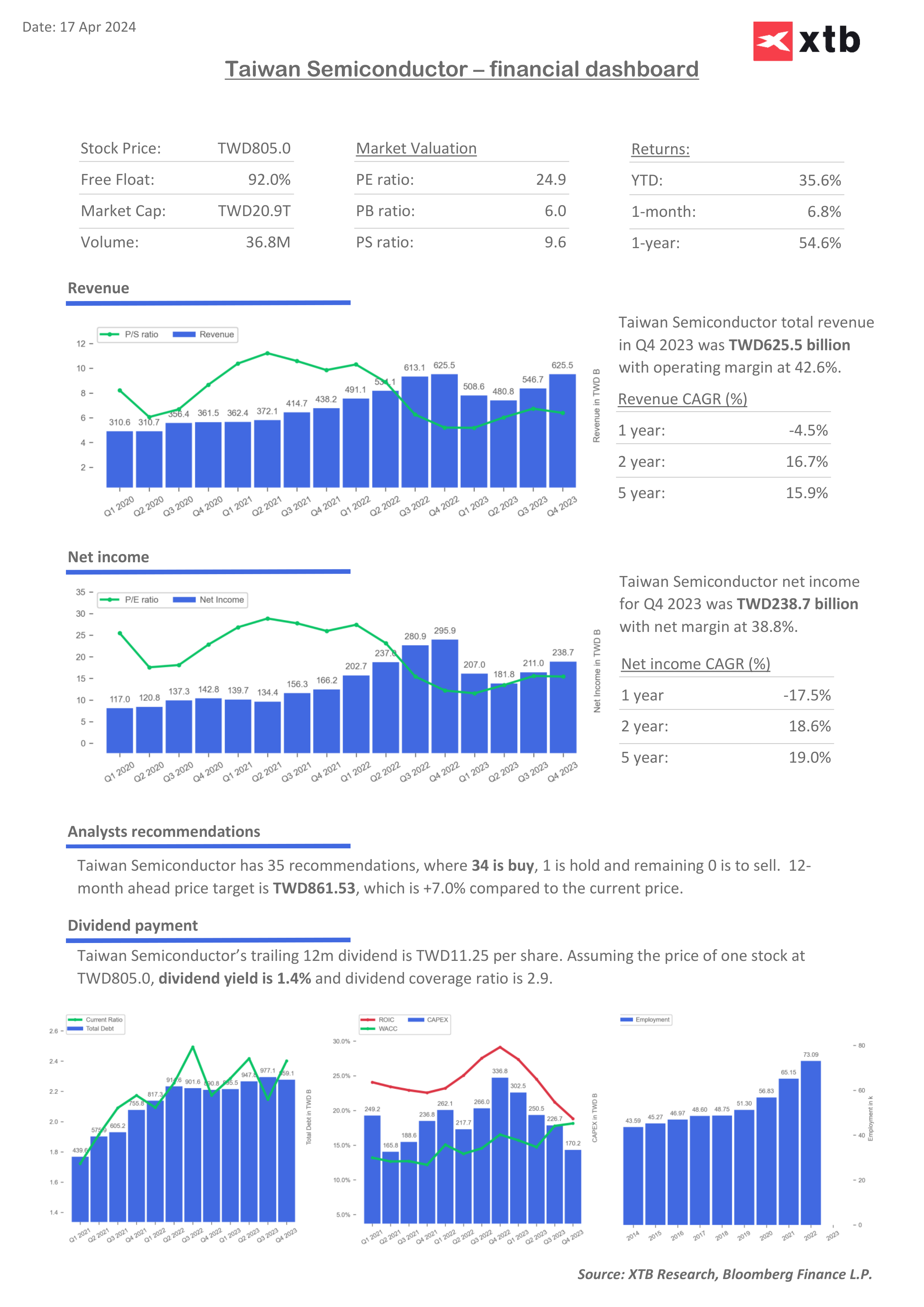

Mnożniki i wskaźniki wyceny TSMC

Wskaźnik bieżącej płynności finansowej (Current Ratio) jest więcej, niż satysfakcjonujący, a rynek wycenia spółkę z C/Z forward o 20% niższym, od obecnego wskazując na potencjalne odbicie zysków.

Źródło: XTB Research, Bloomberg Finance LP

Źródło: XTB Research, Bloomberg Finance LP

Źródło: XTB Research, Bloomberg Finance LP

Podsumowanie dnia: Nasdaq traci ponad 3%, metale i Bitcoin spadają 📌 Dolar straszy?

NFP: Punkt zwrotny dla dolara i początek korekty na rynku akcji?

US Open: Nasdaq ciągnie Wall Street w dół 📉 Panika na akcjach półprzewodników, traci Intel i AMD

Przegląd rynkowy: Wejście SpaceX do S&P 500 zablokowane! SAP opiera się spadkom w sektorze Tech (05.06.2026)

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.