-

Powrót do fundamentów: Złoto przestało reagować wyłącznie na strach, a jego cena znów zależy głównie od stóp procentowych i rentowności obligacji.

-

Optymizm instytucji: Fundusze ETF wracają do zakupów, a największe banki (jak JP Morgan) prognozują wzrosty nawet do 6000–6300 USD za uncję.

-

Kluczowa geopolityka: Sytuacja w Cieśninie Ormuz jest decydującym czynnikiem – jej otwarcie to warunek trwałego utrzymania ceny powyżej 5000 USD.

-

Powrót do fundamentów: Złoto przestało reagować wyłącznie na strach, a jego cena znów zależy głównie od stóp procentowych i rentowności obligacji.

-

Optymizm instytucji: Fundusze ETF wracają do zakupów, a największe banki (jak JP Morgan) prognozują wzrosty nawet do 6000–6300 USD za uncję.

-

Kluczowa geopolityka: Sytuacja w Cieśninie Ormuz jest decydującym czynnikiem – jej otwarcie to warunek trwałego utrzymania ceny powyżej 5000 USD.

Cena złota zaliczyła prawdziwy rollercoaster w ostatnich miesiącach, a od grudnia 2025 roku stało się ono aktywem niemal całkowicie zależnym od apetytu na ryzyko. Sytuacja uległa zmianie pod koniec stycznia – od tego czasu złoto nie odzyskało już swojego pełnego blasku. Następnie wyraźna strata, wynikająca z obaw o wzrost inflacji, doprowadziła do tego, że złoto ponownie jest wyceniane przez sytuację rynkową, a nie czynniki związane z ryzykiem. Czy daje to szansę na powrót kruszcu do wyższych poziomów?

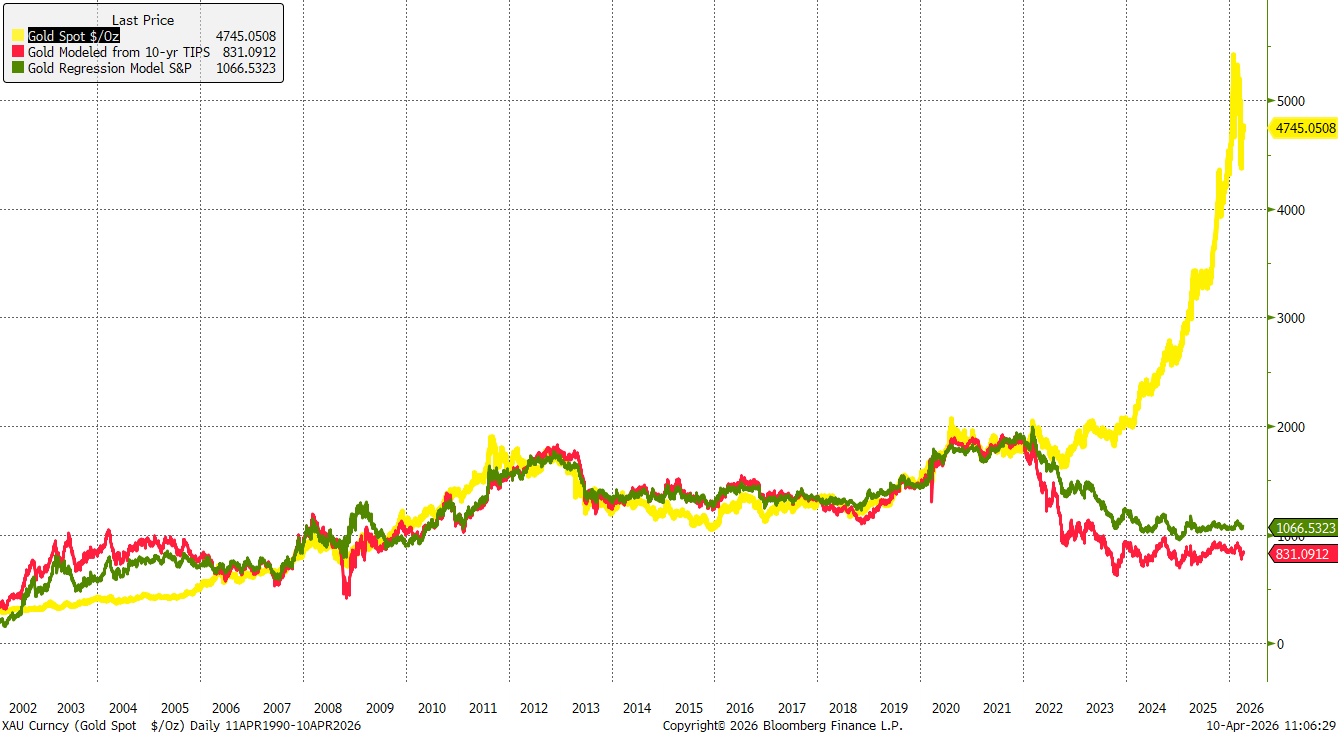

Złoto oderwane od rynkowych fundamentów od 2022 roku

Na początku 2022 roku złoto zyskiwało głównie ze względu na silne ryzyko geopolityczne związane z wojną na Ukrainie, jednak dosyć szybko przewagę nad czynnikiem ryzyka wzięła silnie rosnąca inflacja, a za nią rosnące stopy procentowe. Niemniej jednak złoto już pod koniec 2022 roku zaliczyło lokalny dołek, po którym nastąpiła początkowo umiarkowana fala wzrostowa, a od początku 2024 roku – silny trend wzrostowy.

Z drugiej strony, analizując cenę złota modelowaną za pomocą obligacji inflacyjnych czy indeksu S&P 500, widać, że w ujęciu relatywnym kruszec praktycznie nie zyskał na wartości od 2024 roku. Oznacza to, że za wzrost cen odpowiadały takie czynniki jak silny popyt ze strony banków centralnych, ochrona przed potencjalnym powrotem inflacji oraz ogólne ryzyko rynkowe, które zostało później spotęgowane powrotem Donalda Trumpa.

Złoto oderwało się od standardowych rynkowych fundamentów w 2022 roku. Źródło: Bloomberg Finance LP

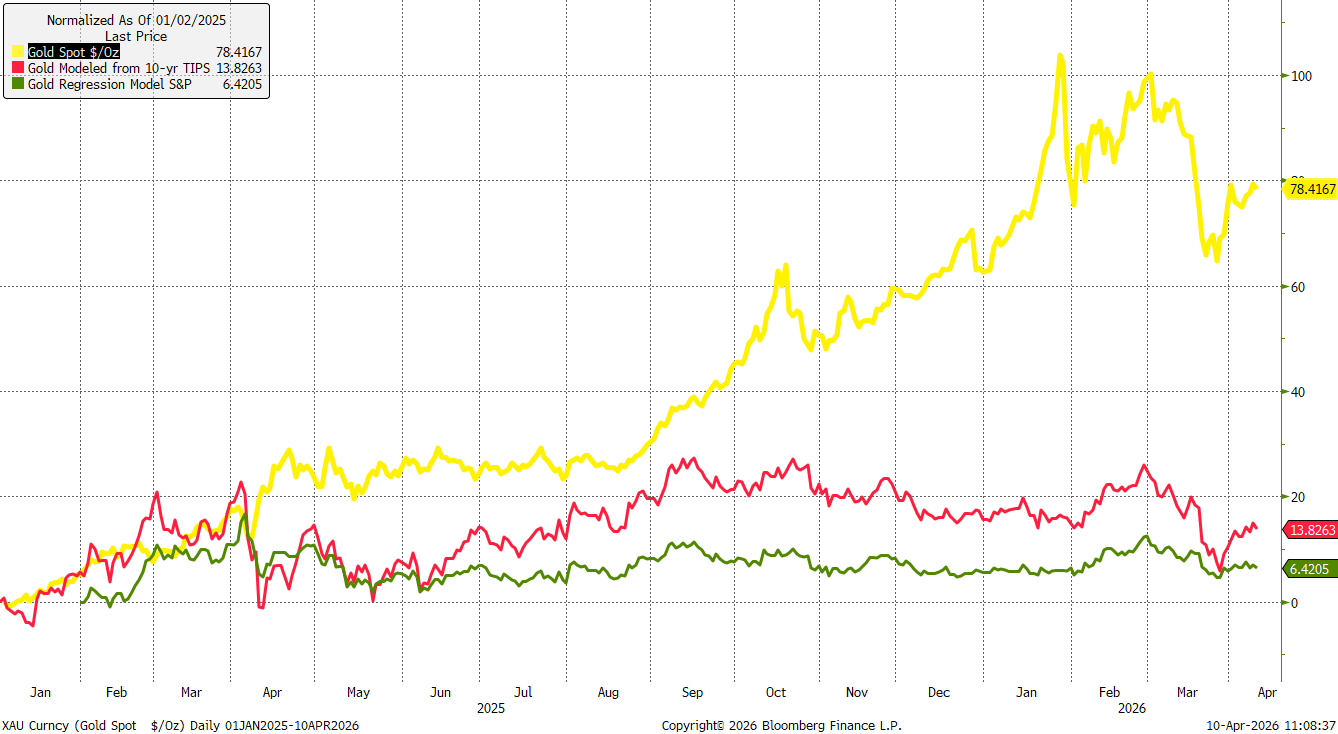

Złoto od początku 2025 roku zyskało na wartości ponad 70%, ale gdyby wyceniać je względem indeksu S&P 500 czy obligacji inflacyjnych, wzrosty te byłyby minimalne. Źródło: Bloomberg Finance LP, XTB

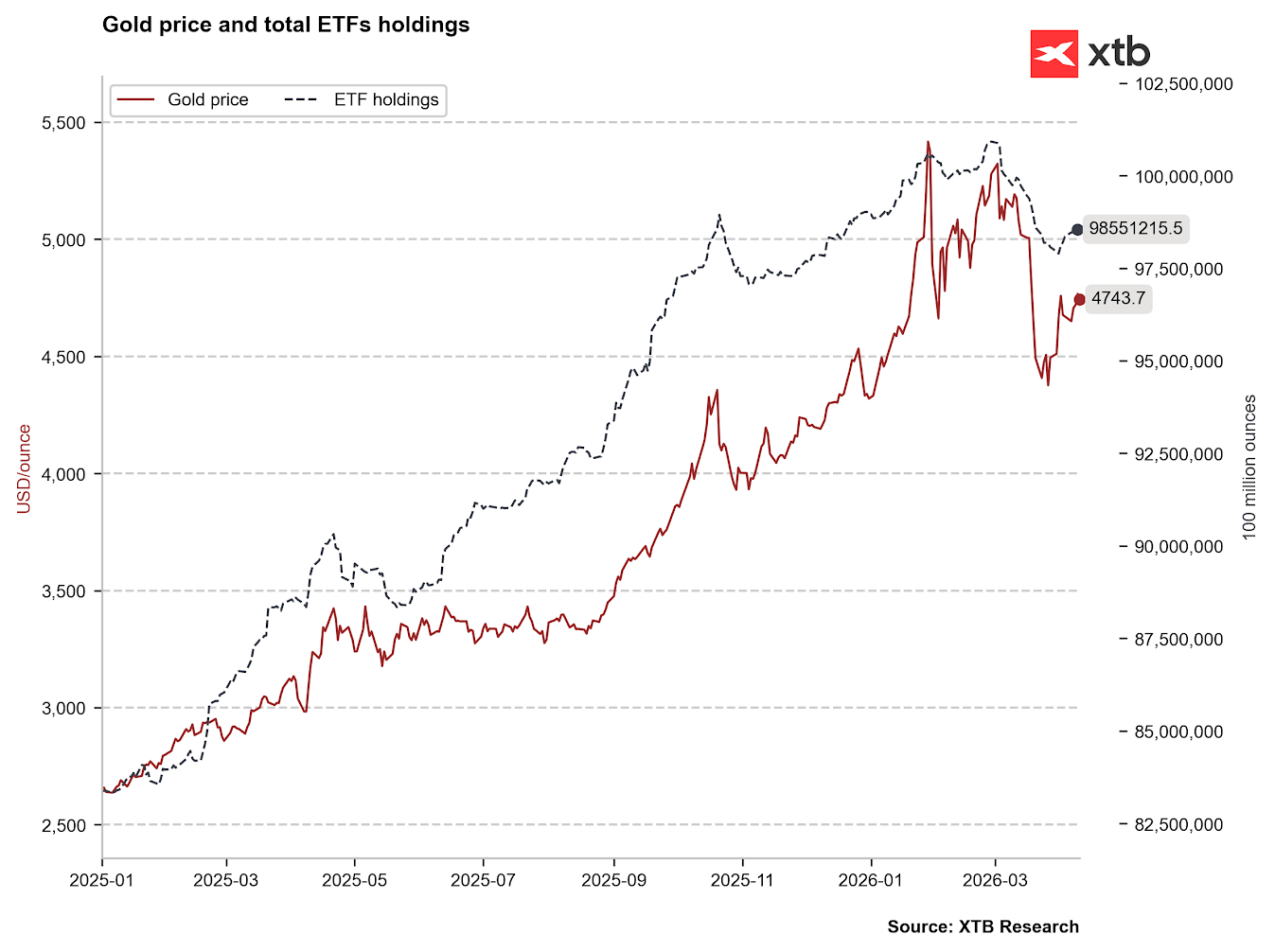

ETFy wracają do gry. Spekulanci nie są zainteresowani zakupami

Od wielu miesięcy fundusze ETF nabywały złoto, wyraźnie wpływając na bilans fundamentalny. Obserwowaliśmy tylko kilka większych fal wyprzedaży ze strony funduszy. Miały one miejsce w kwietniu i maju 2025 roku, kiedy Donald Trump wprowadził szerokie cła globalne, oraz w październiku i listopadzie 2025 roku, gdy na rynku zapanowała większa zmienność. Był to jednak początek jeszcze większej fali wzrostowej, która zakończyła się przy poziomie 5500 USD za uncję.

Od początku marca 2026 roku ETF-y zaczęły silniej wyprzedawać złoto ze względu na realizację zysków i chęć zwiększenia zasobów gotówki. Warto zauważyć, że ogromna liczba funduszy hedgingowych mocno zwiększyła alokację w złocie w IV kwartale 2025 roku, dlatego najprawdopodobniej w marcu obserwowaliśmy ich gwałtowne wyjście z pozycji.

Po silnej wyprzedaży w marcu obserwujemy powrót kupowania złota ze strony funduszy ETF. Źródło: Bloomberg Finance LP, XTB

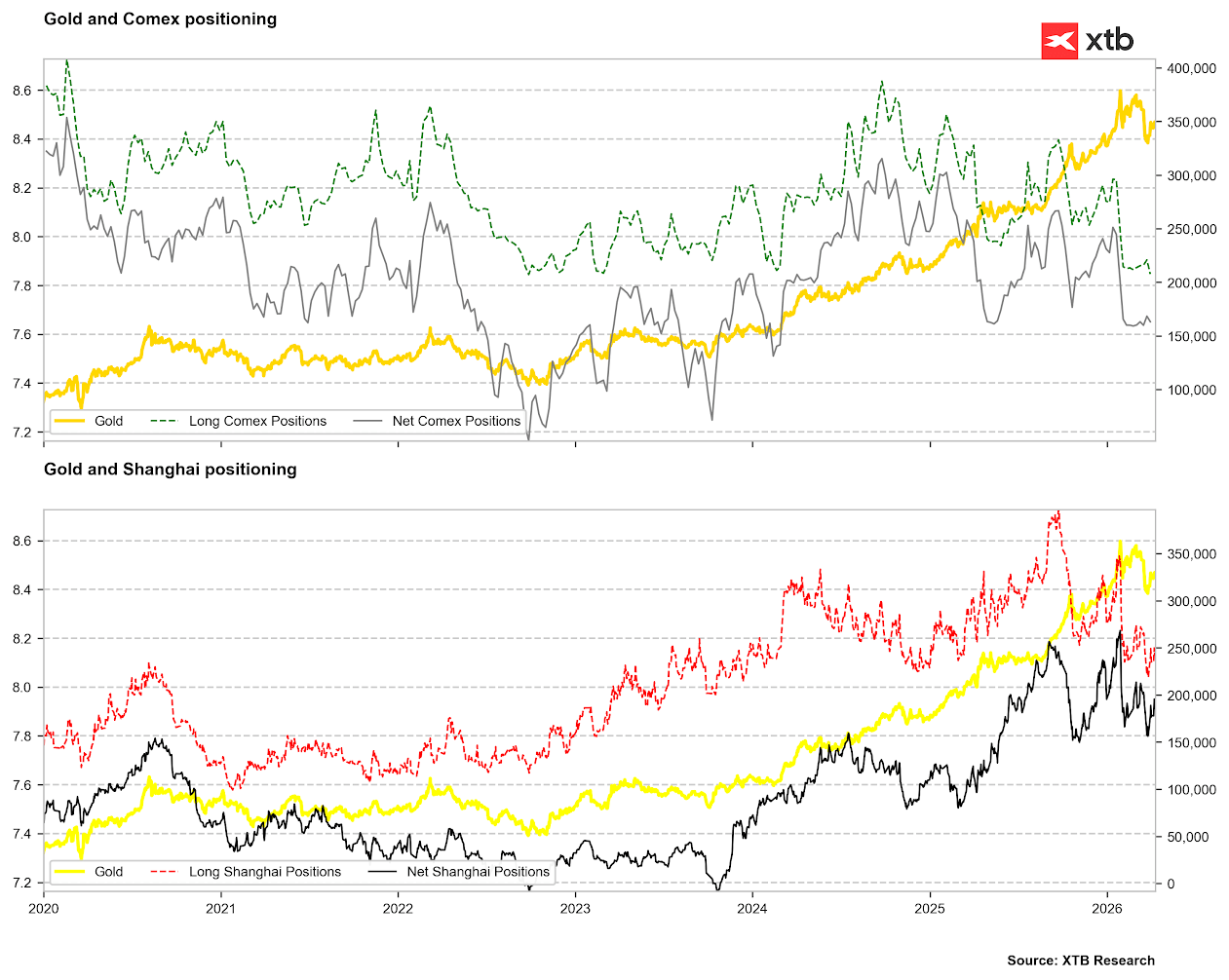

Choć ETF-y ponownie zaczęły skupować kruszec, nie obserwujemy większej aktywności ze strony spekulantów. Liczba długich pozycji (longów) na COMEX spadła do najniższego poziomu od przełomu 2023/2024 roku, choć jednocześnie pozycje netto nie są ekstremalnie niskie. Z kolei w Chinach, na Shanghai Commodity Exchange, liczba longów również spadła do poziomów najniższych od 2023 roku, a pozycje netto odbijają z okolic minimów z końca 2025 roku. Nie są to jednak na razie silne sygnały pro-wzrostowe.

Spekulanci nie dają żadnego sygnału dla złota. Źródło: Bloomberg Finance LP, XTB

Stopy procentowe ponownie ważne dla złota

Choć zwyczajowo mówi się, że złoto chroni przed inflacją, dzieje się tak przede wszystkim w długim terminie przy umiarkowanym wzroście cen. W przypadku nagłego i mocnego skoku inflacji złoto reaguje zwykle podobnie jak aktywa ryzykowne, głównie ze względu na znaczny wzrost popytu na gotówkę. Gwałtowny wzrost inflacji oznacza zazwyczaj perspektywę podwyżek stóp procentowych.

Właśnie dlatego złoto zaczęło tracić na wartości, gdy cena ropy naftowej wzrosła powyżej 100 dolarów za baryłkę, co zwiastuje mocne odbicie inflacji i niemal wyklucza szanse na obniżki stóp procentowych w tym roku. Przez pewien czas rynek wyceniał nawet niewielkie prawdopodobieństwo podwyżki stóp w USA i wciąż wskazuje na taką możliwość w strefie euro oraz Japonii.

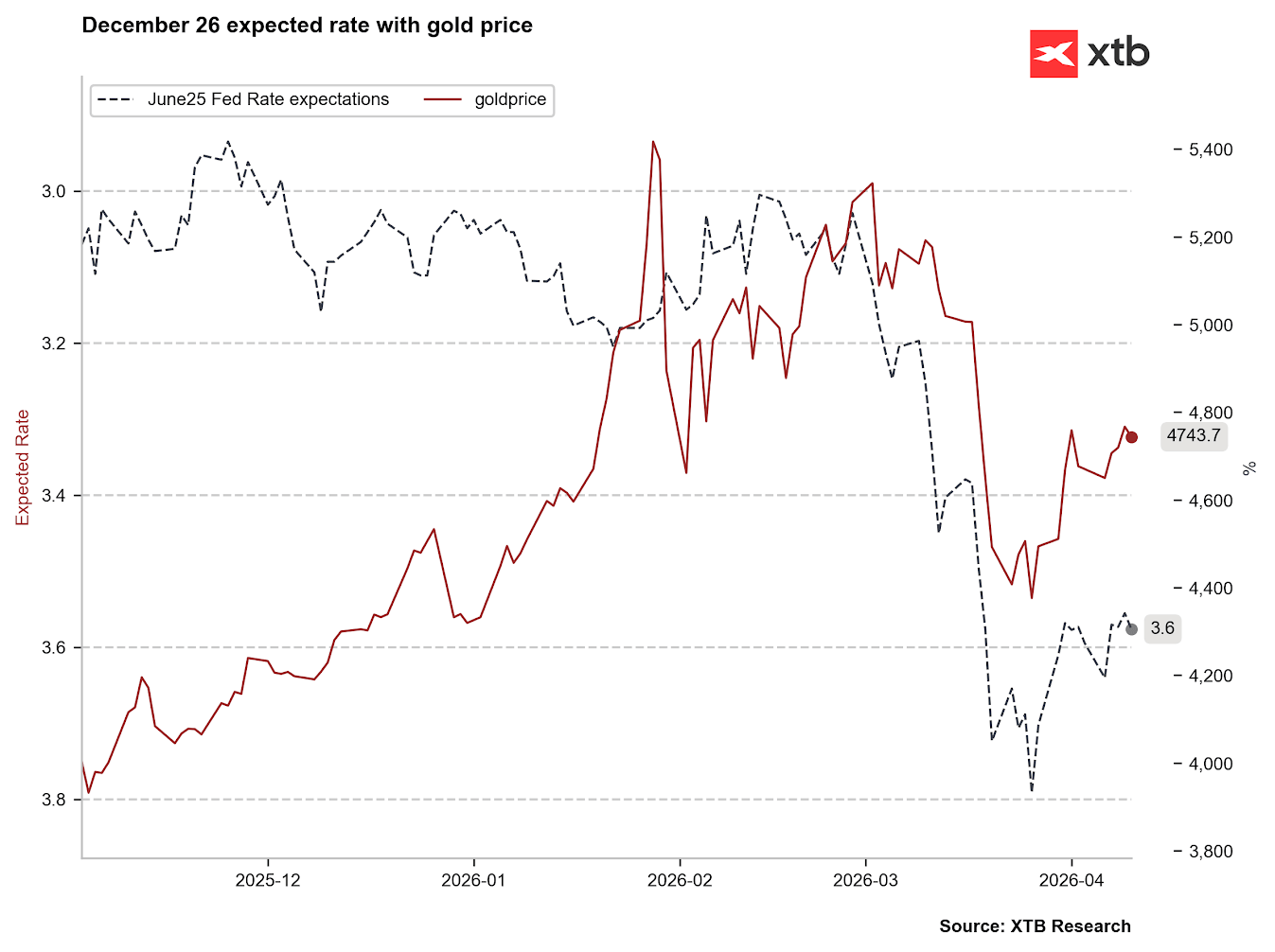

Rynek jeszcze w lutym wyceniał potencjał jednej lub dwóch obniżek stóp w tym roku (efektywna stopa na poziomie 3,0-3,2%). Na koniec marca rynek zaczął wyceniać efektywną stopę na czerwiec na poziomie 3,8%, co oznaczałoby potencjał jednej podwyżki. Obecnie mamy poziom 3,6%, co oznacza stabilizację. Niemniej jednak, od początku marca obserwujemy mocną korelację między oczekiwaniami co do stóp procentowych a ceną złota – przed marcem korelacja ta praktycznie nie istniała.

Od początku marca widać sporą korelację między oczekiwaną stopą procentową oraz ceną złota. Źródło: Bloomberg Finance LP, XTB

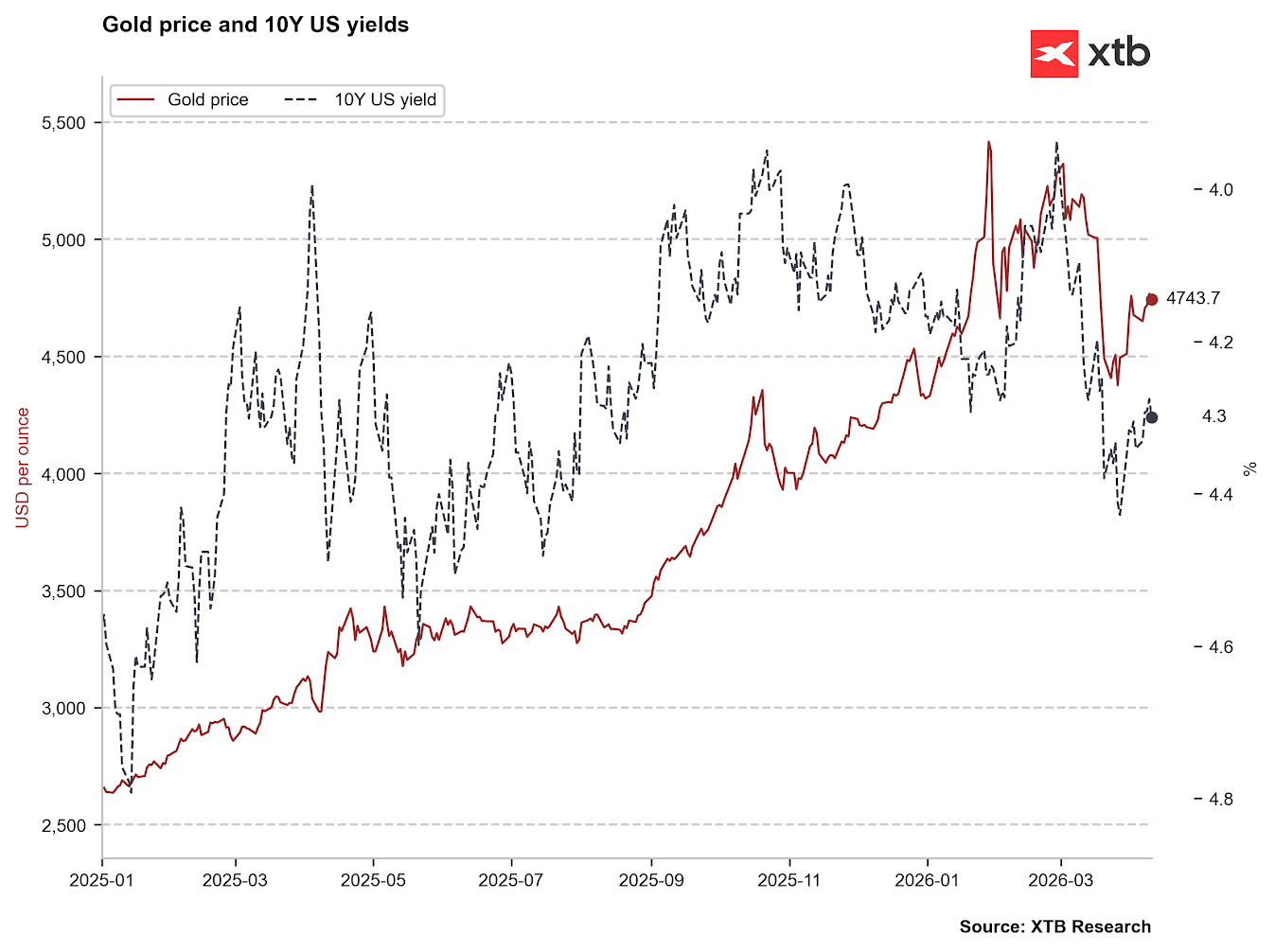

Nieco więcej korelacji widać z rentownościami obligacji 10-letnich. Jeśli rentowności ponownie miałyby spaść w okolice 4,0%, pojawi się szansa na to, aby złoto było notowane ponownie wyraźnie powyżej 5000 USD. Warto jednak pamiętać, że poza stopami procentowymi dużą rolę odgrywają tu nastroje dotyczące stabilności amerykańskiego długu. Źródło: Bloomberg Finance LP, XTB

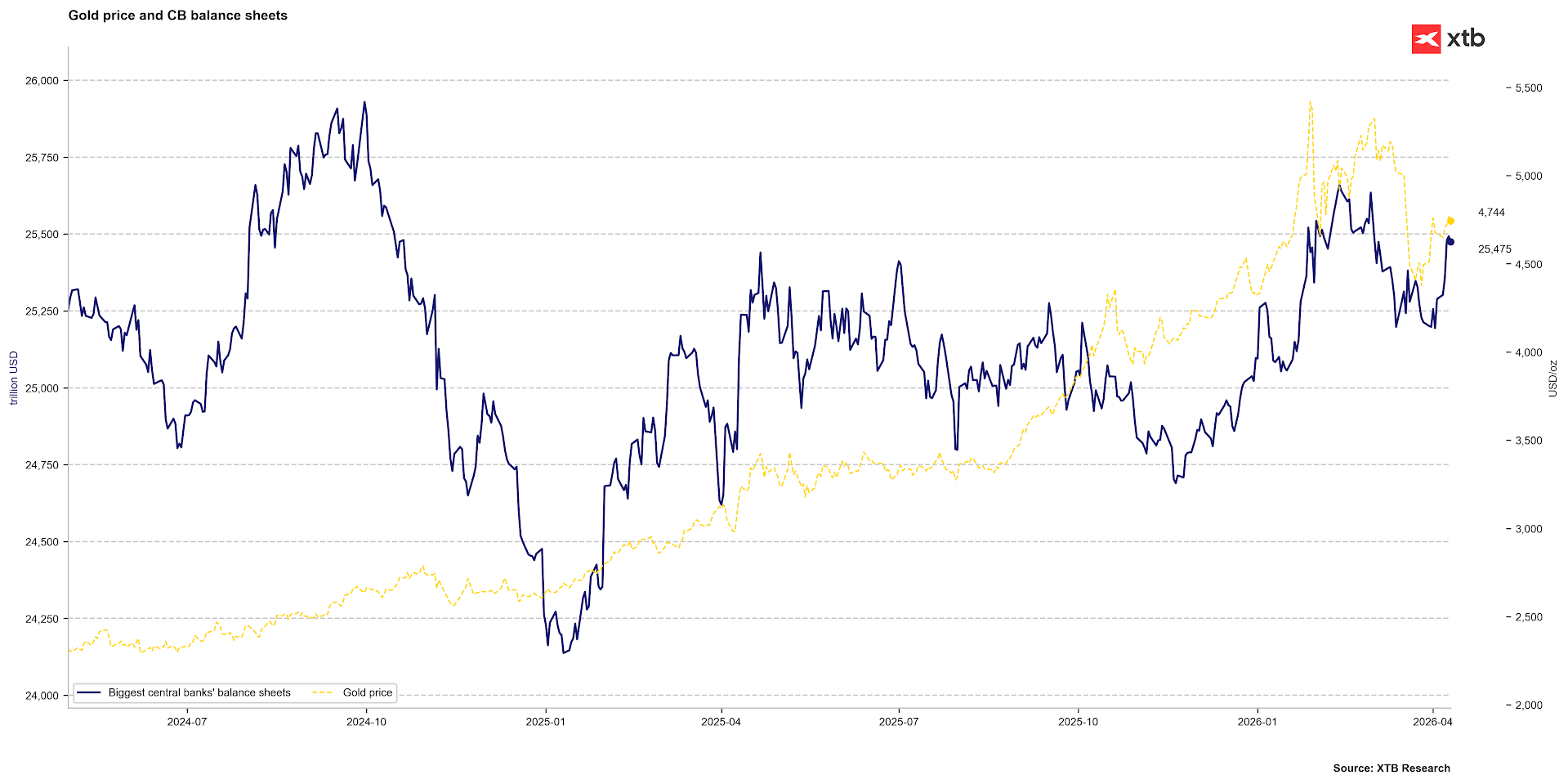

Ważnym aspektem może być również działalność banków centralnych. Jeśli zaczęłyby one zwiększać bilanse w celu obniżenia rynkowych stóp procentowych, byłby to czynnik wspierający ceny. Aby jednak tak się stało, inflacja nie może "odkotwiczyć się" od obecnych oczekiwań. Choć szanse na szok inflacyjny jak w 2022 roku są małe, to utrzymujące się wysokie ceny paliw mogą zmienić tę sytuację już w perspektywie najbliższych tygodni. Źródło: Bloomberg Finance LP, XTB

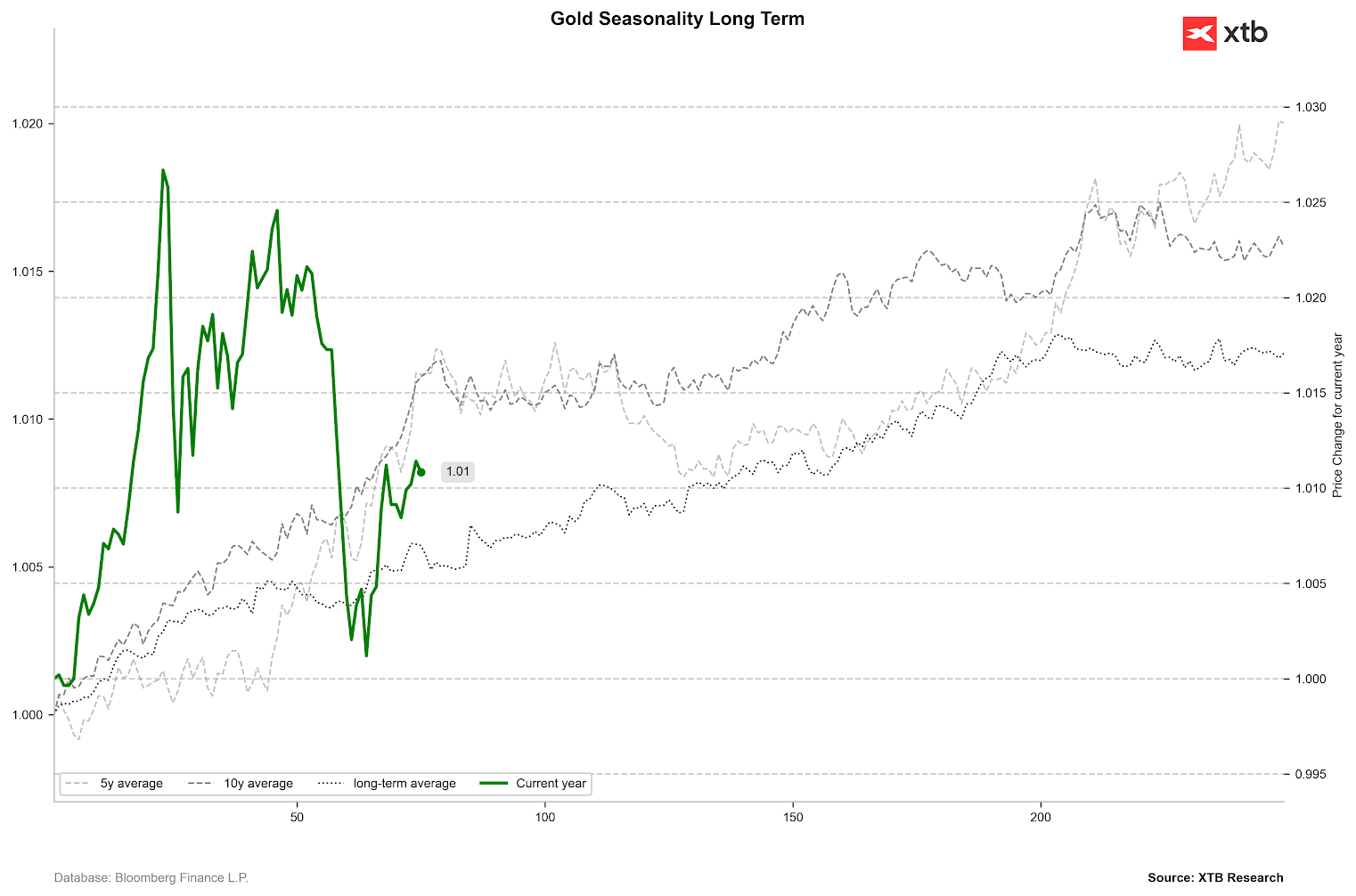

Sezonowość sugeruje cierpliwość

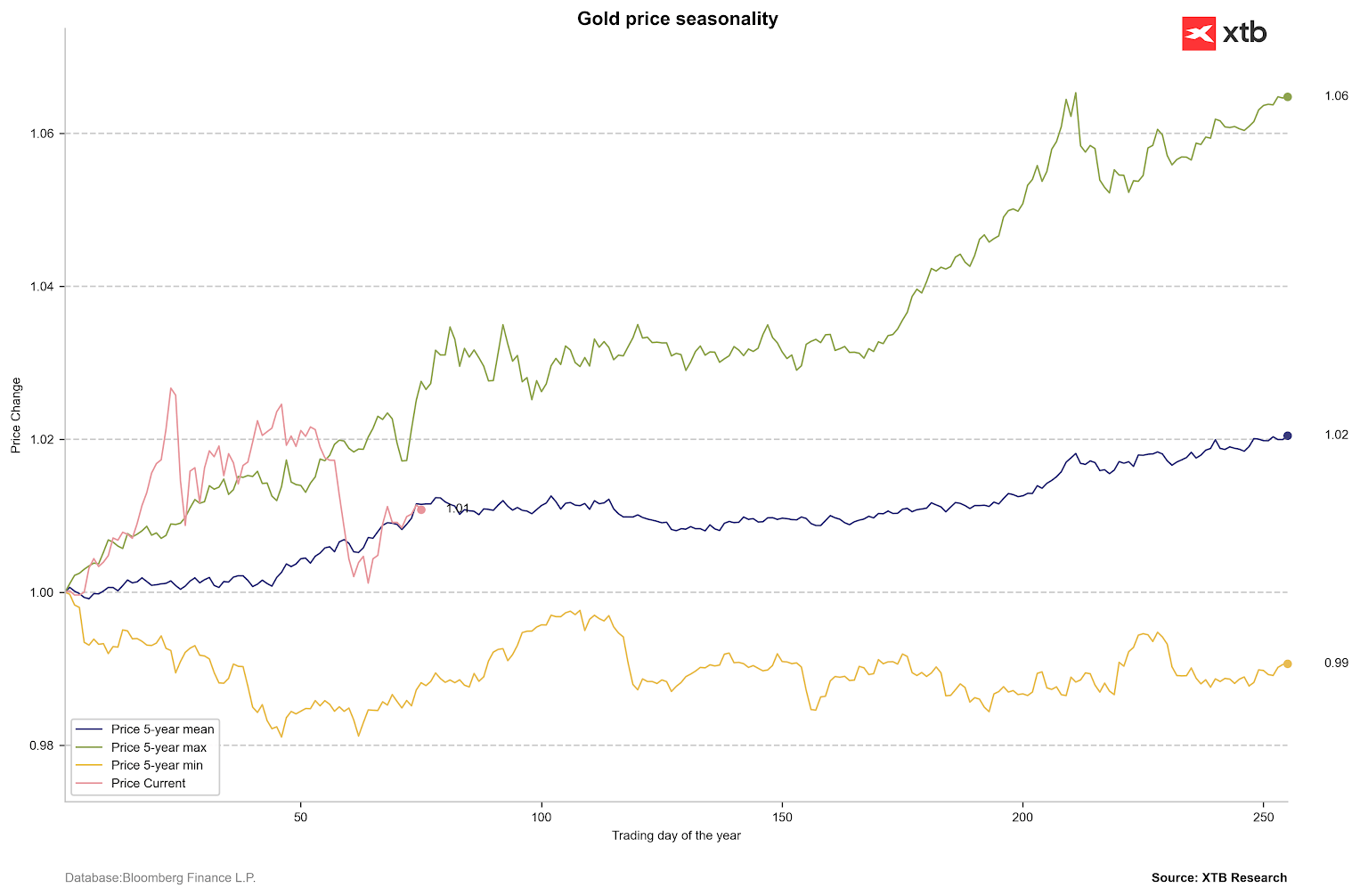

Przy zmianach, które zaszły na rynku złota w ostatnich kilkunastu miesiącach, trudno uznać sezonowość za czynnik determinujący. Niemniej obecna niepewność nakazuje rozwagę. Analizując 5-letnie średnie i maksymalne zachowania kruszcu, można zauważyć, że trend boczny trwa zazwyczaj od 100 do 120 sesji w roku. To sugeruje, że na mocniejszy trend wzrostowy możemy poczekać do końca maja lub nawet czerwca.

Patrząc na statystyki z ostatnich 5, 10 lat oraz okres od upadku systemu z Bretton Woods, widać przede wszystkim mocny trend wzrostowy w pierwszych dwóch miesiącach roku. Długoterminowo drugi kwartał nie różni się znacząco od pierwszego, a trend boczny uwidacznia się dopiero około 200. sesji. Poza pierwszym kwartałem najlepszy okres w roku przypada zazwyczaj między 120. a 200. sesją.

Zakresy dla ruchów cen złota z ostatnich 5 lat. Źródło: Bloomberg Finance LP, XTB

Najlepsze okresy dla cen złota to I oraz III kwartał. Źródło: Bloomberg Finance LP

Co dalej z ceną złota?

Oczekiwania dla cen złota pozostają umiarkowanie optymistyczne. Mediana prognoz wskazuje na poziom 4650 dolarów za uncję, co jest wartością niższą od obecnych szczytów, ale jednocześnie nikt nie oczekuje spadku poniżej 4000 USD. Potencjalny szczyt cenowy ma zostać osiągnięty pod koniec tego roku. Co ciekawe, nawet maksymalne prognozy wskazują na poziomy rzędu 6600 USD dopiero w 3. kwartale 2027 roku.

- JP Morgan utrzymuje bardzo wysokie oczekiwania: 5500 USD w II kwartale, 5900 USD w III kwartale oraz 6300 USD w IV kwartale tego roku. Odzwierciedla to niepewność co do amerykańskiego długu.

- Deutsche Bank prognozuje 6000 USD za uncję w IV kwartale 2026 roku.

- Goldman Sachs przewiduje niewielkie przekroczenie poziomu 5000 USD w III kwartale.

Prognozy dla złota wskazują na umiarkowane wzrosty do końca tego roku. Źródło: Bloomberg Finance LP

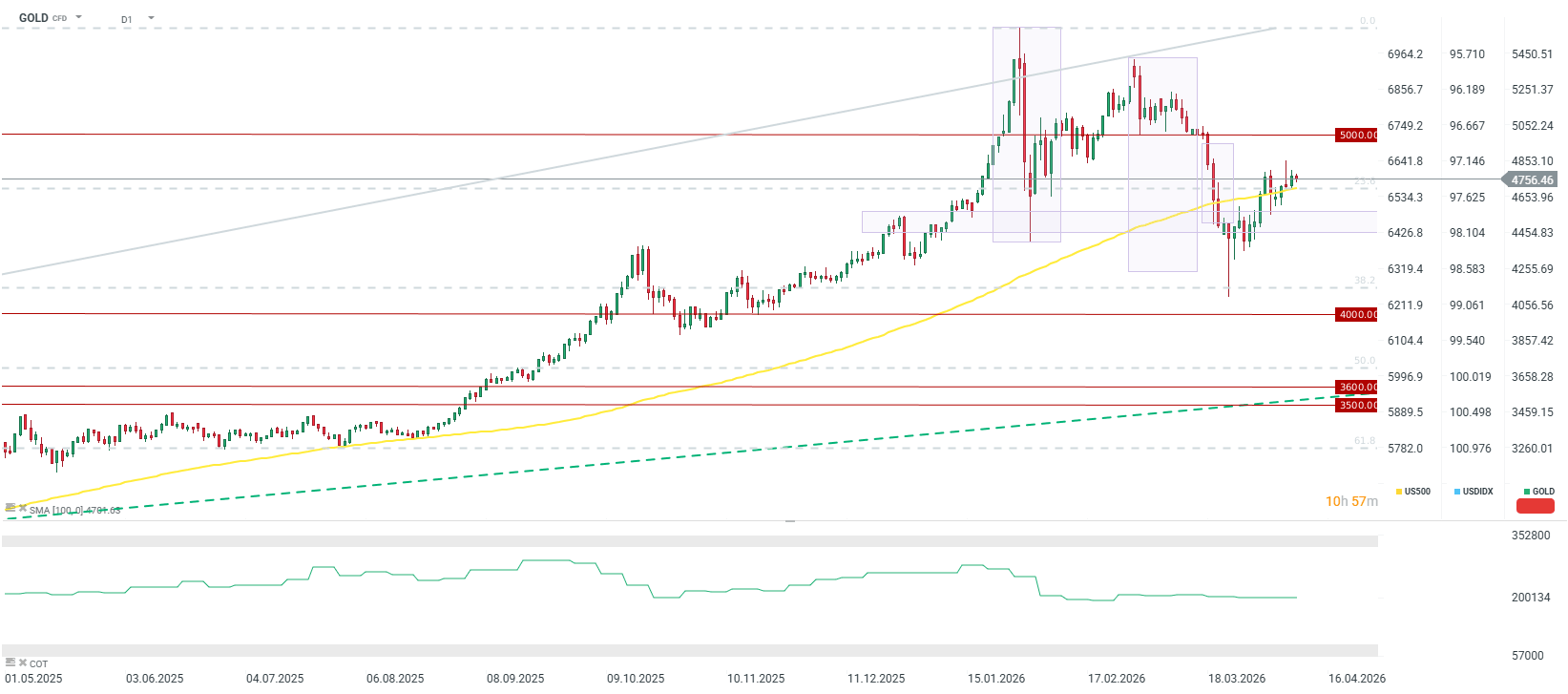

Kluczowym czynnikiem dla złota będzie szybkie otwarcie Cieśniny Hormuz. Bez tego szok inflacyjny może być trwały, co doprowadzi do wyceniania kolejnych podwyżek stóp procentowych, a to byłoby katastrofalne dla cen kruszców. Jeśli jednak rynek zacznie wyceniać podwyżki, to podobnie jak w 2022 roku, lokalny dołek może zostać osiągnięty pod koniec roku.

W przypadku otwarcia Cieśniny Hormuz do końca kwietnia, cena złota powinna powrócić powyżej 5000 USD za uncję na dłużej, a do końca roku istnieje szansa na 6000 USD w związku z niepewnością co do zadłużenia USA oraz wyników wyborów połówkowych. Obecne odbicie nie przypomina jeszcze nowego trendu wzrostowego, lecz korektę w umiarkowanym trendzie spadkowym. Niemniej jednak przebicie poziomu 5000 USD może trwale zmienić postrzeganie tego metalu w dłuższym terminie.

Poranna odprawa: Spółki AI i złoto znów w cenie? (22.07.2026)

Komentarz giełdowy: Cięcia stóp wspierają rynek akcji - czy Polska pójdzie śladem Węgier?

Morze Czerwone, ale indeksy już nie: Wpływ blokady na ceny ropy

Jen najsłabszy od 40 lat - dlaczego kurs USDJPY rośnie?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.