Najważniejszym założeniem rynków odnośnie konfliktu w Iranie jest przyjęcie że konflikt musi się w najbliższym czasie, w ten lub inny sposób - skończyć. Założenie to jest tak powszechne że większość uczestników rynku nawet nie zauważa że takowe przyjmuje. Co jeśli jednak jest to założenie optymistyczne?

Konflikt w Iranie wyszedł ze swojej gorącej fazy i obecnie znajduje się on w trakcie przewlekłych negocjacji pokojowych, przerywanych pojedyńczymi ostrzałami między koalicją USA oraz Iranem i jego proxy. Taki rozwój wydarzeń ma już jednak precedens, jest nim choćby, częściowo - wojna w Ukrainie.

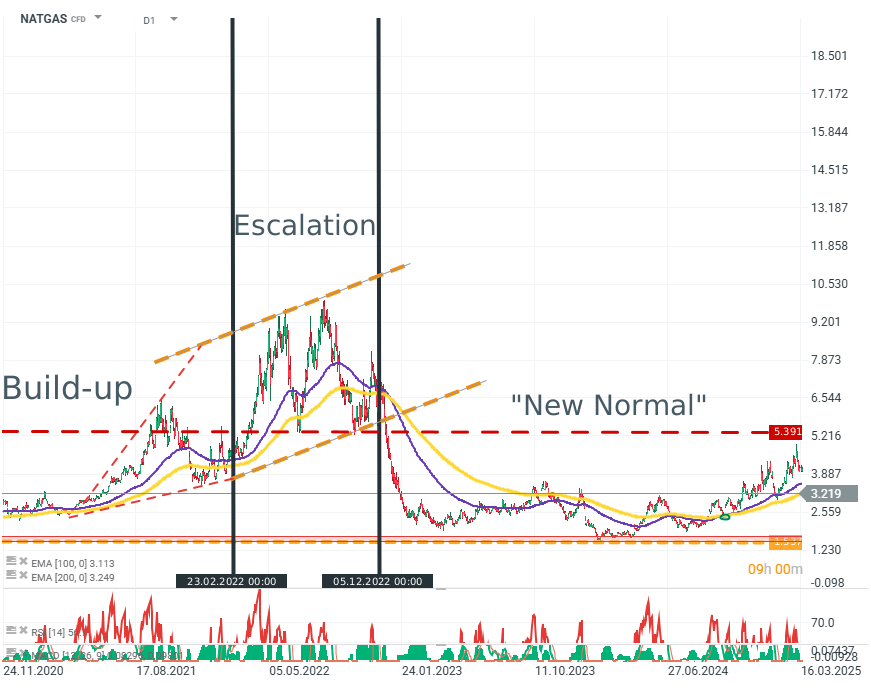

NATGAS (D1)

O ile gaz ziemny, zwłaszcza obserwowany przez pryzmat kontraktów amerykańskich, nie jest idealnym medium pomiaru sentymentu, to pozostaje on istotnym wskaźnikiem w kontekście dostaw gazu do Europy w pierwszych kwartałach wojny. Źródło: xStation

W ciągu pierwszego ok. Pół roku konfliktu duża część rynku oczekiwała że konflikt się skończy, w ten czy inny sposób, choćby ze względu na presję gospodarczą którą taki generuje. Konflikt ten trwa już ponad 4 lata, a scenariusze katastroficzne nie zrealizowały się dla żadnej ze stron.

Czy to samo może stać się w zatoce perskiej?

Wszystko wskazuje na to że tak. Wynika to nie z opłacalności konfliktu, bo jest on gospodarczo druzgocący dla obu stron - powodem jest fakt że obie strony są powstrzymywane przed zawarciem pokoju przez nieprzekraczalne granice jakie narzucają im realia ustrojowe.

USA

- Wola do kompromisu ze strony USA determinowana jest w dużej mierze przez naciski wewnętrzne o naturze politycznej i gospodarczej. Wzrost oczekiwań inflacyjnych oraz spadki indeksów są fatalne dla wyników aktualnie rządzącej partii politycznej. Jest to kluczowe w kontekście nadchodzących wyborów połówkowych.

- Jednocześnie, USA jak hegemon militarny wciąż posiada różnorodne zdolności obalenia Irańskiego rządu i/lub częściowej okupacji. Nie podejmuję się tego ze względu na presję polityczną, gospodarczą oraz społeczną.

Iran

Sytuacja Iranu jest niemal lustrzanym odbiciem sytuacji Amerykanów.

- Iran nie posiada zdolności militarnej do zagrożenia siłom USA w regionie lub projekcji siły.

- Zdolności militarne Iranu są ograniczone ściśle do pacyfikacji własnej ludności oraz ataków rakietowych/dronowych na (głównie) infrastrukturę.

- Mimo braku zdolności rozstrzygnięcia konfliktu, żądania Iranu pozostają maksymalistyczne i obejmują:

- Zachowanie swojego programu jądrowego

- Uznanie (lub raczej przekazanie mu) kontroli nad cieśniną Ormuz

- Zdjęcie sankcji z kraju.

Mimo słabości militarnej oraz gospodarczej Iranu, jest on jednocześnie niewrażliwy na presję polityczną, społeczną czy gospodarczą. Trzeba pamiętać że:

- Iran jest państwem fundamentalistycznym i totalitarnym. Frakcyjna natura Irańskiego ośrodka władzy - nie zmienia tego stanu rzeczy.

- Republika Islamska jest państwem niechętnym o ile nie niezdolnym do kompromisu - zarówno wewnętrznego jak i zewnętrznego. Pokazuje to dobitnie nie tyle sam konflikt co reakcja Iranu na protesty z przełomu 2025/2026.

Co jednak ważne:

- Zawarcie pokoju pozostaje skrajnie mało prawdopodobne, jednak nie niemożliwe

- Eskalacja konfliktu z obecnego poziomu pozostaje prawdopodobna, jednak nie jest obecnie scenariuszem bazowym.

Czy rynek utkwi w ciesnienie

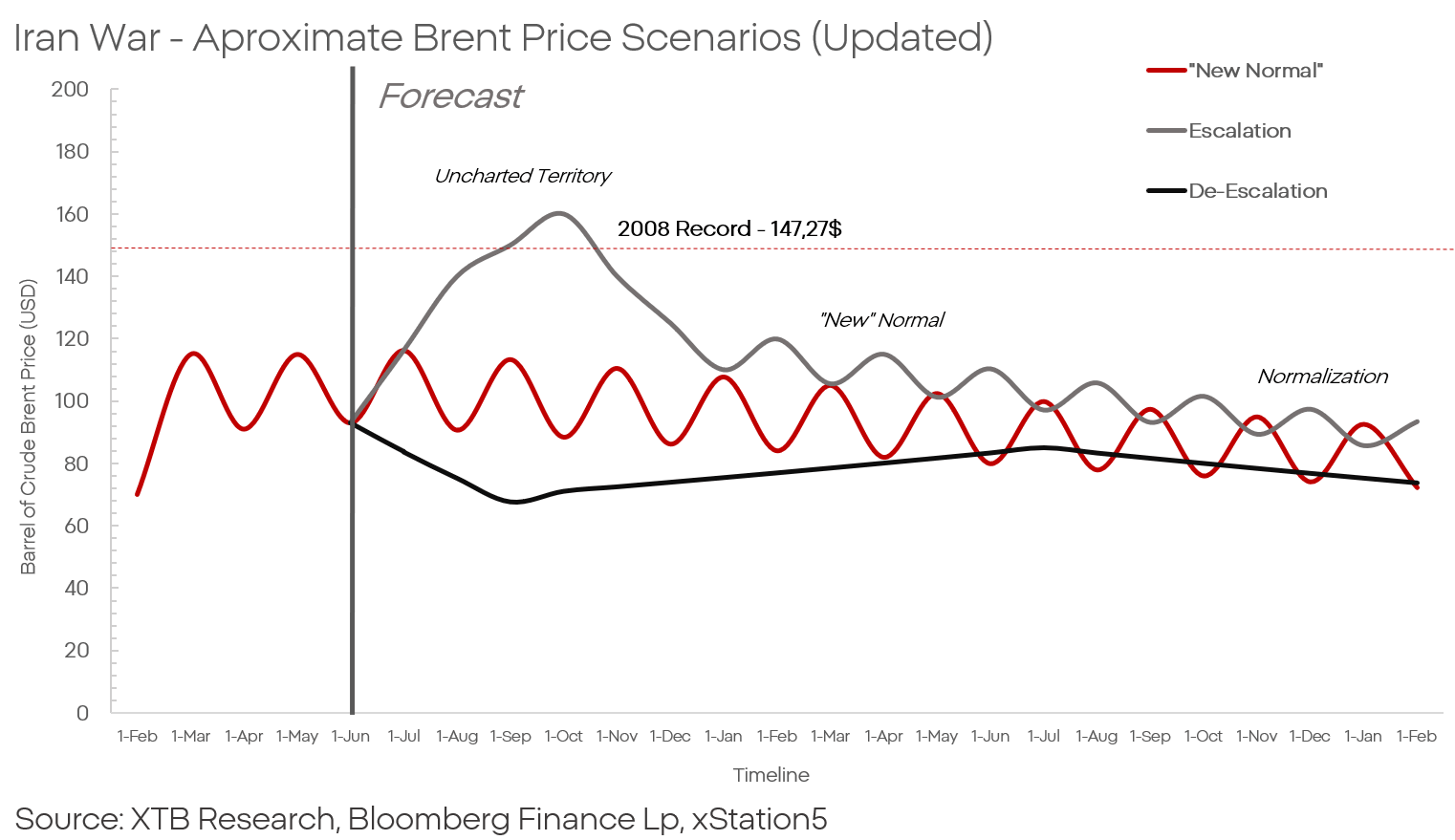

Analitycy oraz inwestorzy, w sytuacjach skrajnych, często polegają na precedensach. Jak wspomniałem, precedensy istnieją, należy być jednak ostrożnym by ich ze sobą nie pomylić.

Bo rok 2025 to nie rok 2008 czy lata 70-te.:

- USA jest dziś eksporterem netto oraz największym producentem ropy na świecie

- Europa ma sieć zdywersyfikowanych dostaw oraz źródeł energii

- Obie te gospodarki mają wrażliwość na ropę wielokrotnie niższa niż było to jeszcze parę dekad temu.

- Rynek ropy dodatkowo chłodzony jest przez słaby sentyment konsumenta oraz rynek pracy (choć w kontekście ostatnich danych, możliwe że moment przesilenia mamy już za sobą).

Ropa nie będzie o 200$ bo nikt nie potrzebuje już ropy tak bardzo by płacić za nią tak dużo.

Gorzej wygląda sytuacja w Azji gdzie ropa z bliskiego wschodu wciąż jest fundamentem gospodarki, tu jednak mamy “rynek dwóch prędkości” - Chiny oraz Japonię i całą resztę.

To kraje azji najprawdopodobniej ucierpią na konflikcie (oraz jego długoterminowej naturze - najbardziej).

Chiny oraz Japonia posiadają gigantyczne rezerwy ropy oraz potężne systemy finansowe, zdolne finansować zamienniki oraz awaryjne dostawy.

Szczególnie Chiny są tu kluczowe, Chiny które przepalają swoje rezerwy ropy zwiększają eksport i zalewają rynek coraz większa ilością produktu - jest to kwestia kluczowa dla walki z inflacją na rynkach rozwiniętych.

Kraje takie jak Indie, Wietnam czy Indonezja znajdują się w sytuacji fatalnej. Brak rezerw czy wystarczającego wydobycia oraz presja na tanią siłę robocza ze strony AI stawia te kraje jako największych przegranych konfliktu w zatoce.

Czy na pewno?

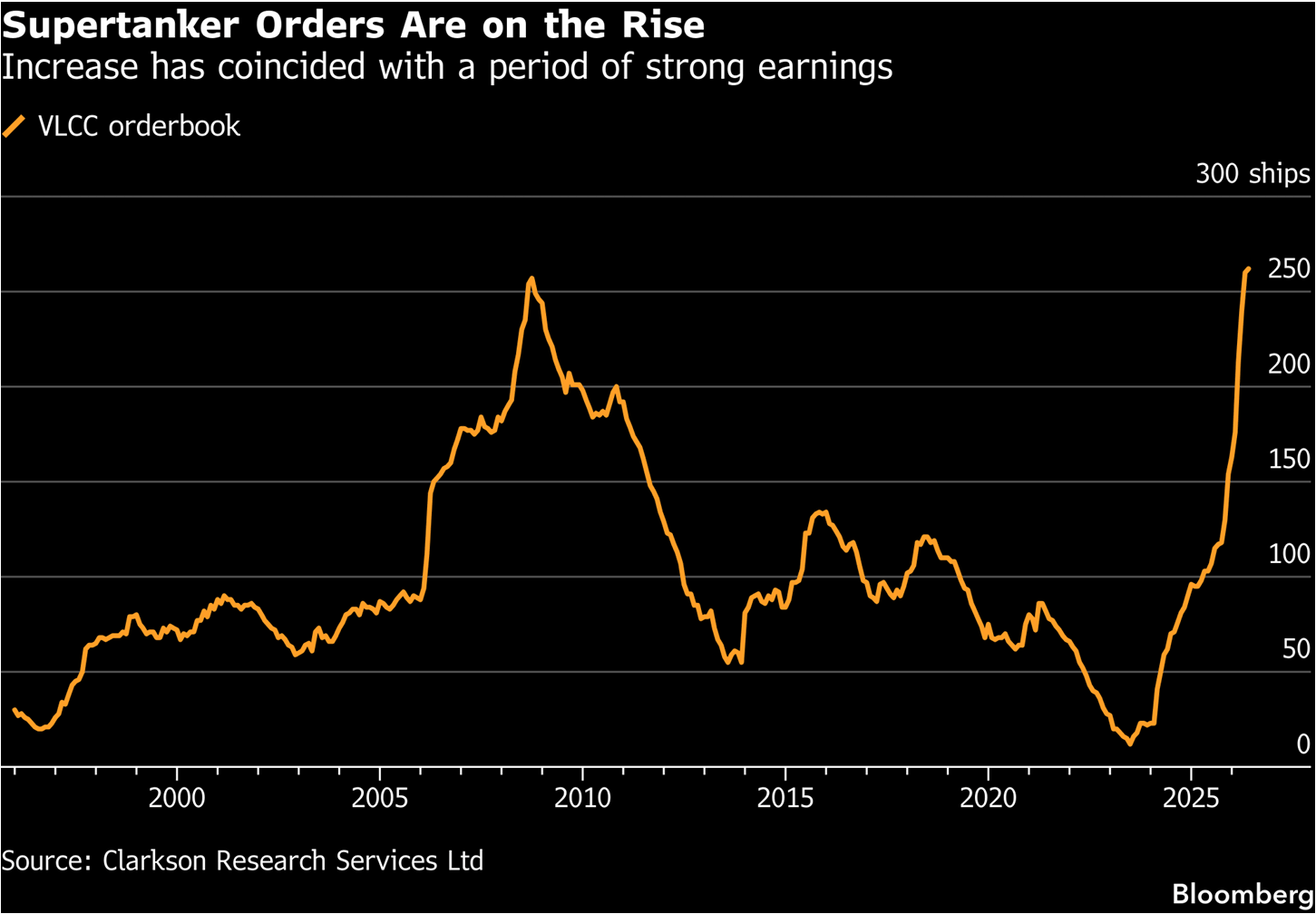

Wąskim wycinkiem inwestorów którzy (z uwage na bliskość i ekspertyzę) mają dużo lepszą jakość prognoz rynku ropy - są inwestorzy wyspecjalizowani w logistyce morskiej. Ogromne statki towarowe są krwioobiegiem światowej gospodarki, a istotną częścią tego krwioobiegu są tankowce.

Jeśli spółki i inwestorzy mieliby dyskontować dalsze zatory w cieśninie Ormuz - to dlaczego zamówienia na tankowce rosną najszybciej w historii? Bo rynek najprawdopodobniej nie wycenia otwarcia cieśniny a fundamentalną zmianę reżimu handlu ropą.

Źródło: Bloomberg Finance Lp

W ujęciu teoretycznym, cena jest funkcją popytu i podaży. Strona popytowa musi wynagrodzić stronie podażowej ryzyko - jeśli takie istnieje. Jeśli popyt jest w stanie pokryć należycie wysoką marżę zysku to koniec końców - towar trafi do odbiorcy. Nic nie wskazuje na to by rynek ropy i frachtu miał działać inaczej.

Można teoretyzować też że z uwagi na dość prymitywny sposób prowadzenia ataków na statki przez Iran, możliwe jest że stocznie i armatorzy przystosują statki do operowania w regionach zagrożonych. Nie jest daleko idącą spekulacją że instalując umiarkowane opancerzenie i wzmocnienia, siatki przeciw dronowe oraz komercyjne systemy zagłuszania na tankowcach zdegenerowało by to możliwości Iranu do akceptowalnego ekonomicznie minimum…

…jednocześnie, popyt na tankowce jest wyraźnie cykliczny, co też widać na wykresie. Statki zbudowane w latach 90-tych oraz 2000-cznych są już u kresu okresu eksploatacji i potrzebują pilnej wymiany. Jednocześnie, sankcje na Rosję, Iran czy Wenezuelę wyłączyły z rynku istotną ilość wolumenu transportowego - który musi zostać uzupełniony.

Z drugiej strony jednak, cykliczność zamówień może też wskazywać na moment przesilenia i sygnalizuje szczyt cen ropy - po którym nastąpiła by głęboka i długotrwała przecena. Scenariusz taki stałby się bazowy gdyby USA i Iranowi udałoby się - mimo wszystko - zawrzeć porozumienie.

Kamil Szczepański

Analityk Rynków Finansowych XTB

Komentarz walutowy: Jak zmiana na stanowisku premiera wpłynie na funta?

🛢️Ropa Brent testuje 95 USD za baryłkę

Poranna odprawa: Spółki AI i złoto znów w cenie? (22.07.2026)

Komentarz giełdowy: Cięcia stóp wspierają rynek akcji - czy Polska pójdzie śladem Węgier?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.