Sektor finansowy to coś więcej niż tylko liczby w bilansie - reprezentuje on układ nerwowy całej gospodarki. Od lokalnego banku na rogu ulicy po międzynarodowe korporacje zarządzające aktywami - instytucje finansowe są silnikami, które napędzają akcję kredytową, inwestycje oraz alokację kapitału.

Inwestowanie w akcje spółek sektora finansowego oznacza lokowanie swojego kapitału w firmach, które zajmują się samymi pieniędzmi. Pojęcie to obejmuje banki, ubezpieczycieli, firmy inwestycyjne oraz wyspecjalizowanych pożyczkodawców. Ale te spółki nie są takie same jak te z branży konsumenckiej czy technologicznej. Ich wyniki finansowe zależą od poziomu stóp procentowych, regulacji, wskaźników kapitałowych i poziomu ryzyka - to zupełnie inny świat.

Ten artykuł został stworzony z myślą o ciekawych świata inwestorach, którzy chcą zrozumieć kluczowe czynniki wpływające na akcje banków, firm ubezpieczeniowych i innych podmiotów sektora finansowego w celu podejmowania bardziej przemyślanych decyzji inwestycyjnych.

Najważniejsze wnioski

- Sektor finansowy obejmuje takie podmioty jak banki, firmy ubezpieczeniowe, firmy zarządzające aktywami, fintechy czy spółki typu BDC (Business Development Companies).

- Wyniki finansowe spółek z sektora finansowego zależą od stóp procentowych, cykli kredytowych, wymogów kapitałowych oraz tempa wzrostu gospodarczego.

- Analiza spółek sektora finansowego wymaga uwzględnienia wskaźników takich jak ROE (stopa zwrotu z kapitału własnego), NIM (marża odsetkowa netto), jakość portfela kredytowego oraz wskaźniki regulacyjne.

- Sektor finansowy charakteryzuje się ryzykiem cyklicznym - np. wzrostem niespłacalności kredytów podczas recesji - ale także stabilnością wypłacanych dywidend.

- Nie wszystkie spółki sektora finansowego zachowują się tak samo - regionalny bank, globalny ubezpieczyciel i firma inwestycyjna reagują na odmienne warunki rynkowe.

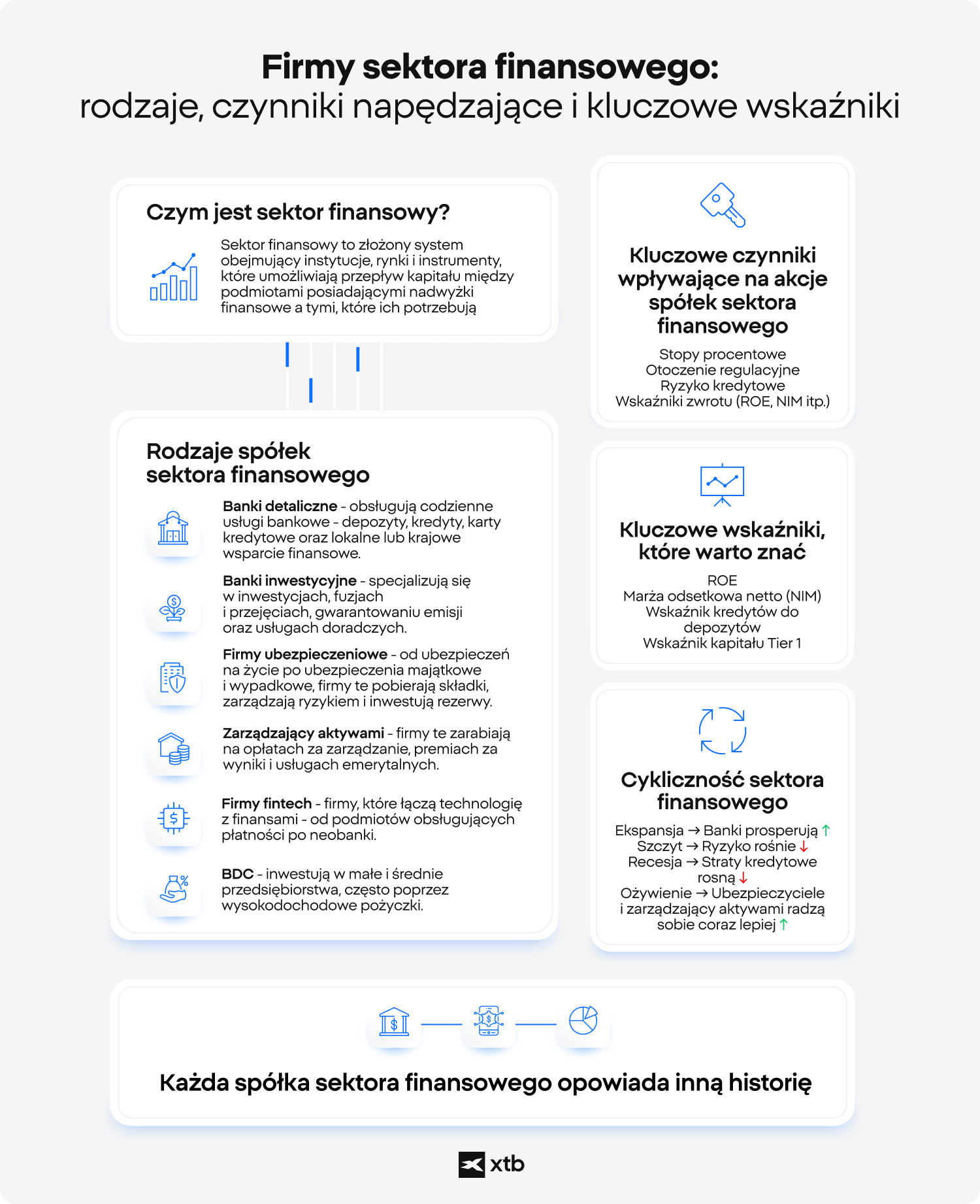

Czym są akcje sektora finansowego?

Akcje sektora finansowego reprezentują firmy, które świadczą usługi związane z obrotem pieniędzmi - od udzielania kredytów i inwestowania, po ubezpieczenia oraz zarządzanie majątkiem. Takie przedsiębiorstwa zarabiają na alokowaniu, przechowywaniu, pożyczaniu lub zarządzaniu kapitałem zarówno dla firm, jak i klientów indywidualnych.

W przeciwieństwie do firm z sektora przemysłowego czy detalicznego, spółki finansowe nie sprzedają produktów fizycznych. Ich „produktem” jest często zarządzanie ryzykiem, efektywność kapitałowa lub zaufanie. Zyski tych firm zależą od warunków makroekonomicznych, polityki rządów oraz ich zdolności do właściwej wyceny ryzyka. Na przykład:

- Bank zarabia na różnicy między oprocentowaniem depozytów a oprocentowaniem udzielanych kredytów.

- Ubezpieczyciel osiąga zysk, pobierając składki i inwestując rezerwy.

- Zarządzający aktywami pobiera opłaty w zależności od wartości aktywów, którymi zarządza.

Zrozumienie tych modeli biznesowych pomaga inwestorom wiedzieć, czego się spodziewać i na co zwracać uwagę.

Jakie spółki tworzą sektor finansowy?

Oto subiektywny podział sektora finansowego wraz z wyjaśnieniem dotyczącym tego, jak działają poszczególne segmenty tego sektora. Oczywiście, warto pamiętać, że sektor finansowy jest bardziej skomplikowany, jednak poniższy podział w dobrym stopniu przybliża jego strukturę i działanie.

1. Banki detaliczne i komercyjne

Pomyśl o takich instytucjach jak Wells Fargo, JPMorgan czy banki regionalne. Przyjmują one depozyty, udzielają kredytów i zarabiają na odsetkach oraz opłatach. Te instytucje obsługują codzienne potrzeby finansowe klientów - od kont oszczędnościowych i kart kredytowych po pożyczki czy finansowanie działalności gospodarczej. Ich zyski pochodzą głównie z różnicy między oprocentowaniem depozytów a oprocentowaniem kredytów, a także z opłat pobieranych za świadczone usługi.

Przykłady:

- JPMorgan Chase - największy bank w USA pod względem aktywów, oferujący usługi detaliczne i komercyjne.

- UBS - szwajcarski gigant finansowy, największy bank w Europie pod względem depozytów i aktywów.

- Bank of America - duży bank oferujący zarówno usługi dla klientów indywidualnych, jak i korporacyjnych.

- PNC Financial - bank regionalny z silną pozycją we wschodnich Stanach Zjednoczonych.

2. Banki inwestycyjne i firmy z segmentu rynków kapitałowych

Tego typu instytucje specjalizują się w handlu, doradztwie przy fuzjach i przejęciach (M&A), emisjach papierów wartościowych oraz usługach doradczych dla korporacji. Są z natury bardziej cykliczne i zmienne, ponieważ ich wyniki silnie zależą od nastrojów rynkowych oraz aktywności w zakresie transakcji i emisji.

Banki inwestycyjne koncentrują się na działalności w obszarach takich jak bankowość inwestycyjna, obrót instrumentami finansowymi, oferty publiczne akcji (IPO) czy doradztwo przy fuzjach i restrukturyzacjach. Ich przychody często są uzależnione od poziomu aktywności na rynku kapitałowym oraz zmienności notowań.

Przykłady:

- Goldman Sachs - znany z globalnej działalności w zakresie bankowości inwestycyjnej i handlu instrumentami finansowymi.

- Morgan Stanley - oferuje usługi z zakresu rynków kapitałowych, doradztwa inwestycyjnego i zarządzania majątkiem.

- Lazard Ltd. - specjalizuje się w doradztwie przy fuzjach i przejęciach oraz restrukturyzacjach finansowych.

3. Firmy ubezpieczeniowe

Od ubezpieczeń na życie po ubezpieczenia majątkowe i komunikacyjne - te firmy pobierają składki, zarządzają ryzykiem oraz inwestują zgromadzone rezerwy. Są one bardzo wrażliwe na liczbę i skalę wypłacanych odszkodowań, poziom stóp procentowych oraz prognozy aktuarialne. Ich działalność polega na gromadzeniu składek oraz inwestowaniu dużych portfeli aktywów, które mają pokryć przyszłe zobowiązania wobec klientów. Wyróżnia się różne typy ubezpieczycieli - na życie, zdrowotnych oraz majątkowych.

Przykłady:

- MetLife (MET) - jedna z największych globalnych firm ubezpieczeniowych na życie.

- Allstate (ALL) - czołowy amerykański ubezpieczyciel majątkowy i komunikacyjny.

- Prudential Financial (PRU) - oferuje ubezpieczenia na życie oraz usługi inwestycyjne na całym świecie.

4. Zarządzający aktywami i doradcy finansowi

Firmy z tej kategorii - takie jak BlackRock czy Charles Schwab - zarabiają na opłatach za zarządzanie, premiach za wyniki oraz usługach emerytalnych. Wahania rynkowe wpływają na wartość zarządzanych przez nie aktywów, czyli AUM (Assets Under Management). Takie przedsiębiorstwa prowadzą fundusze inwestycyjne, ETF-y, plany emerytalne lub usługi doradztwa majątkowego. Ich wyniki zależą od sytuacji rynkowej oraz poziomu aktywów pod zarządzaniem.

Przykłady:

- BlackRock - największy na świecie zarządzający aktywami, twórca funduszy ETF z rodziny iShares.

- T. Rowe Price - znany z funduszy inwestycyjnych i długoterminowych strategii budowania majątku.

- Charles Schwab - łączy zarządzanie inwestycjami z usługami brokerskimi i doradztwem finansowym.

- Blackstone - największa na świecie firma zarządzająca aktywami alternatywnymi.

5. Firmy fintech

To cyfrowe firmy nowej generacji, które łączą technologię z finansami - od operatorów płatności po tzw. neobanki. Charakteryzują się często szybszym wzrostem, ale też większym ryzykiem regulacyjnym i konkurencyjnym. Fintechy wprowadzają innowacje, które podważają tradycyjne modele biznesowe w bankowości, płatnościach i pożyczkach.

Przykłady:

- PayPal - globalny lider w dziedzinie płatności cyfrowych.

- Block Inc. - spółka-matka aplikacji Cash App, obsługująca zarówno klientów indywidualnych, jak i przedsiębiorców.

- SoFi Technologies - oferuje usługi w zakresie kredytów, bankowości i inwestowania online

6. Spółki typu Business Development Companies (BDC)

BDC inwestują w małe i średnie przedsiębiorstwa, zazwyczaj poprzez pożyczki o wysokim oprocentowaniu. Są regulowane podobnie jak fundusze inwestycyjne i słyną z atrakcyjnych dywidend, choć w okresach spowolnienia gospodarczego mogą być narażone na ryzyko kredytowe. Tego typu spółki udzielają finansowania dłużnego lub kapitałowego firmom prywatnym z segmentu małych i średnich przedsiębiorstw, często osiągając wysokie stopy zwrotu.

Przykłady:

- Main Street Capital - specjalizuje się w finansowaniu kapitałowym i dłużnym firm z niższego segmentu rynku średnich przedsiębiorstw.

- Hercules Capital - udziela pożyczek venture debt spółkom z branży technologicznej i nauk przyrodniczych.

Spółki BDC, takie jak Oaktree Specialty Lending czy Blackstone Secured Lending Fund, często oferują bardzo wysokie stopy dywidendy, sięgające nawet dwucyfrowych wartości. Jednak inwestorzy powinni również zwracać uwagę na wartość aktywów netto (NAV - Net Asset Value) oraz notowania akcji, ponieważ wysoka dywidenda nie zawsze oznacza duży potencjał wzrostu kursu. NAV odzwierciedla wartość portfela pożyczek spółki. Jeśli akcje BDC notowane są z dużą premią względem NAV, może to sugerować przewartościowanie, nawet mimo atrakcyjnej dywidendy. Podsumowując - inwestorzy powinni śledzić zarówno NAV, jak i trendy kursowe, aby ocenić rzeczywisty potencjał inwestycyjny.

Inwestowanie w sektor finansowy - najważniejsze wskazówki

Inwestowanie w akcje sektora finansowego to coś więcej niż tylko śledzenie raportów kwartalnych czy reagowanie na decyzje dotyczące stóp procentowych. Chodzi o zrozumienie, jak pieniądz krąży w gospodarce. Firmy finansowe działają w samym jej sercu, dlatego ich wyniki często odzwierciedlają kondycję całego rynku. Dlatego skuteczni inwestorzy potrafią spojrzeć szerzej, analizując cały krajobraz finansowy, a nie tylko pojedyncze dane.

Poniżej znajdziesz zestaw sprawdzonych w praktyce wskazówek, które pomogą Ci mądrze inwestować w sektor finansowy - niezależnie od tego, czy interesują Cię akcje banków, ubezpieczycieli czy spółek zarządzających aktywami.

1. Śledź stopy procentowe, ale nie podążaj za nimi ślepo

Stopy procentowe to krwiobieg większości firm finansowych. Bani i BDC osiągają zyski dzięki różnicy między oprocentowaniem depozytów a oprocentowaniem udzielanych kredytów. Jednak wielu inwestorów popełnia błąd, ślepo podążając za cyklami stóp procentowych. Niektóre spółki (np. banki) korzystają na wzroście stóp, podczas gdy inne (np. zarządzający aktywami czy REIT-y) mogą w tym czasie tracić.

Wskazówka: Sprawdź, jak dana spółka historycznie reagowała na zmiany stóp procentowych - nie wystarczy śledzić tylko decyzji Rezerwy Federalnej.

2. Analizuj wskaźniki ROE i NIM

Dwa z najważniejszych wskaźników w świecie finansów to:

- ROE (Return on Equity) - pokazuje, jak efektywnie spółka wykorzystuje kapitał własny,

- NIM (Net Interest Margin) - mierzy, jak rentowna jest działalność kredytowa firmy.

Wskazówka: Wysokie ROE przy stabilnej marży NIM oznacza dobrze zarządzaną i zdrową spółkę finansową.

3. Zwracaj uwagę na jakość portfela kredytowego

Firmy sektora finansowego żyją lub upadają w zależności od tego, jak zarządzają ryzykiem. Wzrost liczby niespłacanych kredytów, pogarszająca się jakość portfela czy niespodziewane wypłaty odszkodowań mogą zniszczyć rentowność, nawet przy wysokich przychodach.

Wskazówka: Sprawdzaj w raportach finansowych dane o niespłacanych kredytach, wskaźnikach szkodowości lub odpisach na straty.

4. Zrozum model biznesowy spółki

Nie wszystkie spółki finansowe działają tak samo. Fintechowy start-up nie zachowuje się jak globalny ubezpieczyciel, a działalność BDC wypłacającej wysokie dywidendy jest zupełnie inna od banku inwestycyjnego uzależnionego od wolumenu transakcji.

Wskazówka: Zrozum, na czym spółka faktycznie zarabia - na opłatach, odsetkach, składkach, czy prowizjach - i oceń, czy ten model odpowiada Twojemu profilowi ryzyka.

5. Szukaj siły kapitałowej i zabezpieczeń regulacyjnych

W sektorze finansowym stabilność bilansu to sprawa kluczowa. Silne wskaźniki kapitałowe - takie jak Tier 1 Capital w bankach czy nadwyżki rezerw w firmach ubezpieczeniowych - chronią przed stratami.

Wskazówka: W okresach zawirowań rynkowych lepiej radzą sobie te firmy, które mają wysoką płynność i solidne rezerwy kapitałowe.

6. Nie ignoruj dywidend - ale też nie polegaj wyłącznie na nich

Wiele spółek finansowych oferuje atrakcyjne stopy dywidendy, ale wysoka wypłata sama w sobie nie gwarantuje stabilności. Liczy się trwałość i pokrycie dywidendy zyskami oraz odporność modelu biznesowego na zmiany cyklu koniunkturalnego.

Wskazówka: Sprawdzaj wskaźnik wypłaty (payout ratio) i pokrycie dywidendy zyskiem, aby upewnić się, że wypłaty są trwałe.

7. Dywersyfikuj w obrębie sektora

Bankowość, ubezpieczenia, zarządzanie aktywami, fintech - każdy z tych segmentów reaguje inaczej na czynniki rynkowe. Dywersyfikacja portfela pozwala zrównoważyć wahania wyników w różnych fazach cyklu gospodarczego.

Wskazówka: Połącz w portfelu spółki cykliczne (np. banki) z defensywnymi (np. ubezpieczyciele), aby uzyskać bardziej stabilne wyniki inwestycyjne.

Akcje sektora finansowego - które wskaźniki finansowe warto obserwować?

Podczas analizy akcji spółek sektora finansowego tradycyjne miary, takie jak wskaźnik ceny do zysku (P/E) czy ceny do sprzedaży (P/S), nie zawsze są wystarczające. Dzieje się tak, ponieważ instytucje finansowe takie jak banki czy firmy ubezpieczeniowe funkcjonują w oparciu o inne modele działalności i ramy regulacyjne niż typowe przedsiębiorstwa. Zamiast produkować dobra czy oferować usługi w tradycyjnym sensie, banki, ubezpieczyciele i firmy inwestycyjne zarabiają na pożyczaniu, lokowaniu kapitału i zarządzaniu ryzykiem. Dlatego do oceny ich kondycji finansowej potrzebne są specyficzne dla sektora wskaźniki.

Przyjrzyjmy się najważniejszym z nich - tym, które warto znać przy analizie banków, firm ubezpieczeniowych oraz pozostałych instytucji finansowych - i zobaczmy, dlaczego żaden pojedynczy wskaźnik nie opowiada całej historii.

1. Wskaźnik ceny do wartości księgowej (P/B - Price-to-Book)

Instytucje finansowe, zwłaszcza banki, są z natury kapitałochłonne, dlatego jednym z kluczowych wskaźników jest P/B, czyli relacja ceny rynkowej spółki do jej wartości księgowej (aktywa minus zobowiązania).

Zastosowanie:

- przy ocenie banków i firm ubezpieczeniowych,

- gdy wartość księgowa dobrze odzwierciedla jakość aktywów,

- przy porównywaniu spółek z tej samej podbranży.

Wskaźnik P/B poniżej 1 może sugerować niedowartościowanie, ale równie dobrze może oznaczać obawy o jakość aktywów lub portfela kredytowego.

2. ROE - stopa zwrotu z kapitału własnego (Return on Equity)

To podstawowy wskaźnik rentowności dla niemal wszystkich spółek finansowych. ROE pokazuje, jak skutecznie firma przekształca kapitał akcjonariuszy w zysk.

Wzór: Zysk netto ÷ kapitał własny akcjonariuszy

Wyższe ROE oznacza większą efektywność wykorzystania kapitału. Silne spółki finansowe zazwyczaj utrzymują ROE powyżej 10-12%, choć wartości te mogą się różnić w zależności od modelu biznesowego i poziomu stóp procentowych.

3. NIM - marża odsetkowa netto (Net Interest Margin)

To wskaźnik kluczowy dla banków i instytucji pożyczkowych. Pokazuje, jaką rentowność uzyskuje firma z działalności kredytowej - czyli z różnicy między dochodami z odsetek a kosztami finansowania.

Wzór: (Przychody z odsetek - koszty odsetkowe) ÷ aktywa przynoszące dochód

Marża NIM zawęża się, gdy spadają stopy procentowe lub gdy rośnie konkurencja o depozyty. Z kolei rosnąca NIM to często sygnał poprawiającej się rentowności w środowisku rosnących stóp.

4. Combined Ratio - wskaźnik łączony (dla ubezpieczycieli)

To najważniejszy wskaźnik rentowności dla firm ubezpieczeniowych z segmentu majątkowego i komunikacyjnego. Pokazuje, czy ubezpieczyciel zarabia, czy traci na swojej podstawowej działalności.

Wzór: (Szkody + koszty operacyjne) ÷ składki zarobione

Wartość poniżej 100% oznacza, że firma działa z zyskiem na swojej głównej działalności (bez uwzględniania przychodów z inwestycji).

5. Wskaźnik kapitału Tier 1 (CET1 - Common Equity Tier 1)

To swoista siatka bezpieczeństwa sektora finansowego. Pokazuje, jak dobrze skapitalizowany jest bank - czyli ile wysokiej jakości kapitału posiada, aby pokryć potencjalne straty.

Wzór: Kapitał CET1 ÷ aktywa ważone ryzykiem (RWA - Risk-Weighted Assets)

Kapitał CET1 obejmuje zwykłe akcje, zatrzymane zyski i niektóre rezerwy, natomiast RWA odzwierciedla poziom ryzyka poszczególnych aktywów, zgodnie z wytycznymi regulatorów.

W USA i Europie większość dużych banków musi utrzymywać wskaźnik CET1 na poziomie co najmniej 10-12%, zgodnie z wymogami Bazylea III. Im wyższy wskaźnik CET1, tym większa odporność banku na stres rynkowy.

6. Wskaźnik wypłaty dywidendy i jej pokrycia

Wiele spółek finansowych - zwłaszcza banki, BDC oraz ubezpieczyciele - regularnie wypłaca dywidendy. Jednak sama stopa dywidendy nie mówi nic o jej trwałości. Warto przyjrzeć się dwóm kluczowym miarom:

- Wskaźnik wypłaty (payout ratio) - procent zysku przeznaczanego na dywidendy,

- Wskaźnik pokrycia - zdolność utrzymania wypłat nawet przy spadku zysków.

Zdrowa polityka dywidendowa oznacza, że wypłaty są dobrze pokryte stabilnymi zyskami, a nie oparte na krótkotrwałych wzrostach wyników.

7. Wskaźnik P/E - z ostrożnością

Tak, wskaźnik ceny do zysku (P/E) nadal bywa stosowany przy analizie sektora finansowego, jednak należy używać go z dużą ostrożnością. Wyniki banków, ubezpieczycieli czy zarządzających aktywami potrafią znacząco się wahać z powodu rezerw na straty kredytowe, zmian wartości portfeli inwestycyjnych lub zysków jednorazowych.

Dlatego P/E warto stosować tylko wtedy, gdy porównujemy spółki z tej samej podbranży, i zawsze w połączeniu z analizą jakości zysków.

Podsumowanie

Akcje spółek finansowych posługują się innym językiem rachunkowości niż większość przedsiębiorstw. Kluczem do skutecznej analizy nie jest jedynie podstawienie liczb do wzoru, lecz zrozumienie czynników, które za nimi stoją - takich jak siła kapitałowa, wrażliwość na stopy procentowe czy dyscyplina w zarządzaniu ryzykiem.

Ciekawostki

- Amerykański sektor finansowy stanowi ponad 10% indeksu S&P 500, a do jego najważniejszych przedstawicieli należą takie spółki jak JPMorgan, BlackRock, Goldman Sachs, Bank of America, Wells Fargo czy Blackstone.

- Zyski banków zazwyczaj rosną, gdy stopy procentowe idą w górę, ponieważ mogą wtedy zarabiać więcej na różnicy między oprocentowaniem kredytów a depozytów. Jednak zbyt wysokie stopy potrafią ograniczyć popyt na kredyty.

- Firmy ubezpieczeniowe należą do największych inwestorów instytucjonalnych na świecie - zarządzają miliardami dolarów ulokowanymi w obligacjach i nieruchomościach, aby dopasować swoje aktywa do długoterminowych zobowiązań wobec klientów.

- Akcje fintechów często zachowują się bardziej jak spółki technologiczne niż finansowe - ich notowania reagują na innowacje, trendy inwestycji venture capital i wzrost liczby użytkowników, a niekoniecznie na poziom stóp procentowych.

- Spółki typu BDC muszą wypłacać co najmniej 90% dochodu podlegającego opodatkowaniu w formie dywidend, podobnie jak REIT-y, co czyni je atrakcyjnymi dla inwestorów nastawionych na dochód pasywny.

- Podczas kryzysu finansowego w 2008 roku akcje spółek sektora finansowego należały do najbardziej poturbowanych, ale w kolejnych latach wiele z nich odbudowało silne pozycje kapitałowe dzięki surowszym regulacjom i lepszemu zarządzaniu ryzykiem.

Podsumowanie

Akcje spółek sektora finansowego stanowią unikalny segment rynku, w którym pieniądze, kredyt i kapitał są zarówno produktem, jak i źródłem zysku. W przeciwieństwie do firm, które produkują dobra materialne lub świadczą usługi, instytucje finansowe zarabiają na udzielaniu kredytów, inwestowaniu, ubezpieczaniu i zarządzaniu środkami klientów.

Niezależnie od tego, czy interesują Cię spółki dywidendowe z sektora ubezpieczeń, czy dynamicznie rosnące fintechy, zrozumienie ich modelu biznesowego i profilu ryzyka pozwoli Ci inwestować bardziej świadomie - i z większym spokojem.

FAQ

Spółki finansowe opierają swoją działalność na różnicy stóp procentowych, dźwigni kapitałowej oraz wymogach regulacyjnych, a nie - jak wiele innych branż - na sprzedaży produktów czy cyklach innowacji technologicznych.

Tak. Większość spółek z sektora finansowego jest wrażliwa na tempo wzrostu gospodarczego i kondycję rynku kredytowego. W czasie spowolnienia banki mogą doświadczać większej liczby niespłacalnych kredytów, a ubezpieczyciele - wzrostu liczby wypłat odszkodowań.

Do kluczowych należą:

- ROE (Return on Equity) - stopa zwrotu z kapitału własnego,

- NIM (Net Interest Margin) - marża odsetkowa netto,

- Loan-to-Deposit Ratio - relacja kredytów do depozytów,

- Tier 1 Capital Ratio - wskaźnik kapitału podstawowego w bankach.

Wyższe stopy procentowe zazwyczaj poprawiają marże banków, które zarabiają więcej na kredytach niż płacą za depozyty. Z drugiej strony mogą one negatywnie wpływać na zarządzających aktywami oraz ograniczać popyt na kredyty ze strony konsumentów i firm.

Tak. Wiele dużych instytucji finansowych - szczególnie banki, BDC oraz firmy ubezpieczeniowe - regularnie wypłaca dywidendy dzięki stabilnym przepływom pieniężnym i dojrzałym modelom biznesowym.

Sektor finansowy może być podatny na kryzysy płynnościowe, załamania kredytowe czy zmiany regulacyjne. Jednak po kryzysie z 2008 roku większość dużych instytucji znacząco wzmocniła swoje pozycje kapitałowe i jest dziś bardziej odporna na wstrząsy.

Tak, ale ich zachowanie na rynku często przypomina spółki technologiczne. Fintechy są w dużej mierze uzależnione od wzrostu liczby użytkowników, innowacji oraz adopcji nowych technologii, a nie od tradycyjnych czynników, takich jak stopy procentowe.

Jak zbudować portfel inwestycyjny akcji i ETF?

Dywidenda - zalety i wady inwestowania w spółki dywidendowe

Short squeeze - co to jest i jak może wpłynąć na Twój trading?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.