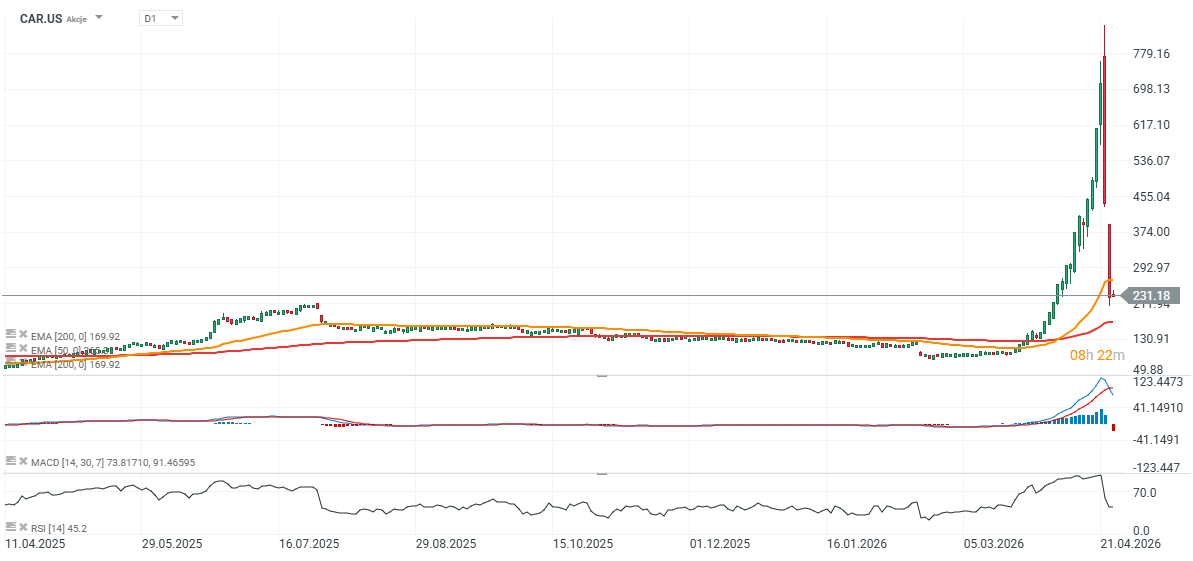

As ações da empresa de aluguer de automóveis Avis Budget (CAR.US) passaram por um ciclo completo de euforia e colapso do mercado em apenas alguns dias, ilustrando a rapidez com que as dinâmicas especulativas podem reverter-se. O movimento começou com uma forte pressão de compra de posições curtas, seguida quase imediatamente por um retorno acentuado a níveis de avaliação mais racionais. As ações estão agora a subir ligeiramente, numa tentativa de estabilização após o pânico observado nas últimas duas sessões. Já estão a surgir comparações com episódios envolvendo «meme stocks», como o da GameStop, e os paralelos parecem, pelo menos em parte, justificados. A capitalização de mercado atual da empresa situa-se em cerca de 8 mil milhões de dólares.

Pontos-chave:

- alta máxima de 600% (de <100 USD para >700 USD)

- queda de mais de 70% em dois dias após o pico

- lucros dos vendedores a descoberto num único dia: aprox. 2,8 mil milhões de dólares

- posições a descoberto atingindo ~64% do capital em circulação

- volatilidade implícita nas opções: 235%

O ponto de partida: oferta limitada e pressão crescente sobre as posições curtas

A história começou com uma estrutura de mercado muito específica. A Avis Budget combinava um elevado interesse em posições curtas com um free float muito limitado. Na prática, isto significava que um grande número de investidores estava posicionado para quedas, enquanto a oferta real de ações disponíveis para compra permanecia restrita. Este desequilíbrio criou condições ideais para uma forte subida. Mesmo uma procura moderada poderia desencadear reações de preço desproporcionadas devido à oferta estruturalmente limitada.

A concentração da propriedade como catalisador fundamental

Um fator crítico por trás deste movimento foi a estrutura de propriedade da empresa. Dois fundos de cobertura controlavam, em conjunto, mais de 70% das ações, restringindo significativamente a flutuação livre. Nestas condições, variações relativamente pequenas na procura podem traduzir-se em oscilações de preço desproporcionalmente grandes. Um catalisador adicional surgiu quando a Pentwater Capital divulgou uma posição significativa, o que o mercado interpretou como um sinal de apoio institucional.

The short squeeze: a self-reinforcing mechanism

À medida que o preço das ações subia, verificou-se uma dinâmica clássica de «short squeeze». Os investidores que apostavam na queda foram obrigados a encerrar as suas posições, recomprando ações a preços cada vez mais elevados. Cada recompra forçada gerou procura adicional, impulsionando ainda mais o preço para cima. No pico, a posição vendida a descoberto atingiu cerca de 64 % do capital em circulação, amplificando o efeito. A conclusão é clara: o preço disparou não devido a uma melhoria dos fundamentos, mas porque a estrutura do mercado obrigou os participantes a comprar.

CAR.US (D1)

Ponto de viragem: a ausência de novos capitais

A inversão de tendência começou assim que esse mecanismo perdeu força. A pressão sobre os vendedores a descoberto começou a diminuir, enquanto os novos influxos de capital não se concretizaram. Isso foi suficiente para quebrar a tendência. Depois de atingir um pico acima dos 713 dólares, a ação caiu 40% numa única sessão, seguida de novas quedas nos dias seguintes. No total, a ação perdeu mais de 70% num período muito curto, um desfecho típico de um «short squeeze» esgotado.

Inversão de papéis: os vendedores a descoberto recuperam o controlo

A correção acentuada inverteu completamente a dinâmica do mercado. Os investidores que anteriormente se encontravam sob pressão começaram a gerar lucros.

De acordo com a S3 Partners, a onda de vendas gerou cerca de 2,8 mil milhões de dólares em ganhos para os vendedores a descoberto num único dia, quase compensando as perdas anteriores. Ao mesmo tempo, o aumento do interesse a descoberto sugere que o mercado voltou rapidamente a posicionar-se para novas quedas.

Fundamentos em segundo plano: um perfil típico de «ação meme»

A evolução do preço não foi sustentada por uma melhoria do desempenho financeiro. A empresa registou prejuízos líquidos nos últimos anos, indicando que a recuperação estava em grande parte desligada dos fundamentos.

Isto coloca a Avis Budget na categoria mais ampla de «ações meme», onde os movimentos de preço são impulsionados principalmente por:

- a narrativa do mercado

- a atividade dos investidores de retalho

- a mecânica do mercado (interesse a descoberto, liquidez), em vez dos resultados

Atividade e volatilidade das opções: combustível para a especulação

A atividade no mercado de derivados atingiu níveis típicos de episódios de especulação extrema. O volume de opções ultrapassou os 200 000 contratos por dia, enquanto a volatilidade implícita disparou para 235 %. Em resposta, as corretoras introduziram requisitos de margem de 100 %, o que significa que as posições tinham de ser integralmente financiadas em dinheiro, uma medida reservada para períodos de extrema instabilidade do mercado.

Na sequência da subida e do colapso subsequente, o mercado começou a regressar a uma avaliação mais orientada pelos fundamentos. Isto reflete-se também no sentimento dos analistas, que se tornou cada vez mais cauteloso. O episódio segue um padrão familiar observado em casos como o da GameStop ou da Hertz:

- elevado interesse a descoberto

- oferta limitada de ações

- afluxo de capital especulativo

- short squeeze

- esgotamento da procura e correção acentuada

Atualmente, a incerteza em torno das ações continua extremamente elevada e, embora não se possa excluir uma recuperação a curto prazo, o caminho a seguir é muito menos claro do que durante o pico da recuperação.

Wall Street e Mercados Globais Recuperam com forte impulso dos semicondutores

Bolsas Europeias Subem com Trégua no Médio Oriente e ZEW Forte

Ações da General Motors caem apesar de resultados sólidos 🚩

SMC aumenta os preços dos chips de IA. Será que a fatura do boom da inteligência artificial está a começar a aumentar?

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.