Mercados e Empresas:

Sentimento do mercado: O pessimismo está a intensificar-se, uma vez que os investidores dão prioridade à «precificação do impacto negativo» de um impasse prolongado entre os EUA e o Irão, em detrimento dos dados positivos sobre os resultados financeiros. O aumento dos custos da energia e os índices de inflação em alta reacenderam os receios de recessão, particularmente em centros com forte presença industrial, como a Alemanha e a França, onde o apetite pelo risco se esvaiu, apesar dos sinais de resiliência das empresas.

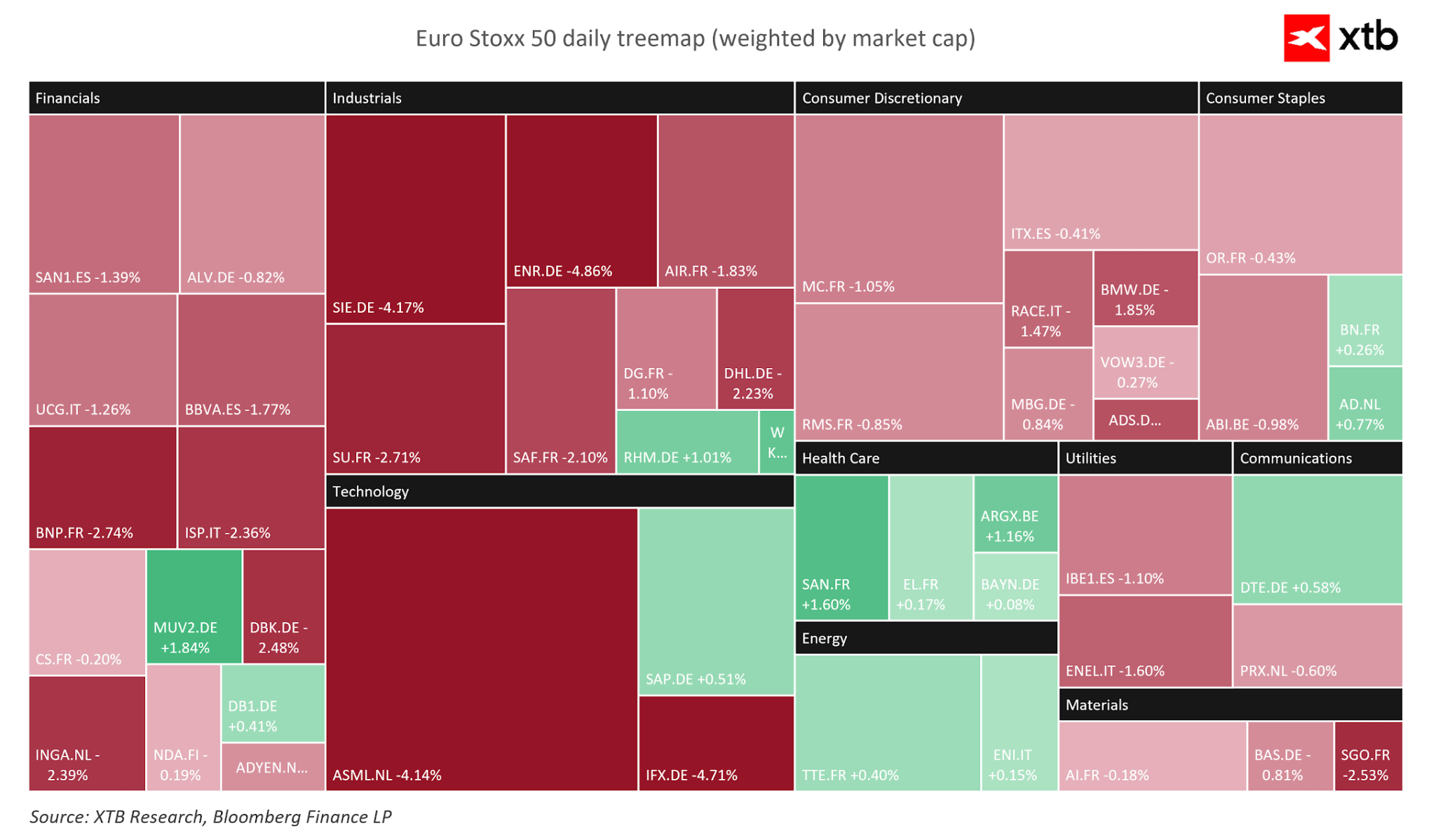

Índices: Os futuros dos índices europeus estão a ser negociados em forte território negativo. As maiores perdas são registadas pelo WIG20 polaco (W20: -1,8%), pelo FTSE MIB italiano (ITA40: -1,6%) e pelo CAC40 francês (FRA40: -1,6%). Os contratos do Euro Stoxx 50 (EU50) e do FTSE 100 do Reino Unido (UK100) registam ambos uma queda de cerca de 1,4%. O mercado suíço mostra alguma resiliência (SUI20: -0,2%) devido a uma elevada concentração de empresas defensivas dos setores da Saúde e dos Bens de Consumo.

Ações em destaque: Os índices europeus foram arrastados para baixo por uma queda de 4,3% no setor dos materiais e por uma forte onda de vendas no setor tecnológico, com empresas de semicondutores como a ASML e a Aixtron a registarem quedas de até 4,6% e 7,3%, respetivamente. Enquanto os principais bancos e gigantes do luxo, como a LVMH, recuaram, a fabricante italiana de chips Technoprobe constituiu um raro ponto positivo, disparando 35% na sequência de uma atualização significativa das suas perspetivas para 2026.

HSBC registou poucos progressos no seu plano de 4 mil milhões de dólares para investir em fundos de crédito privado. O banco enfrenta um prejuízo de 400 milhões de dólares devido a um crédito incobrável ligado a uma empresa britânica em colapso. Apesar de ter atualizado a sua apetência pelo risco no contexto da volatilidade do mercado, o HSBC mantém-se empenhado em competir nesta classe de ativos.

Delivery Hero as ações subiram 40% na sequência da demissão do CEO Niklas Östberg e da entrada de um investidor ativista. Os mercados antecipam um «desmantelamento» do grupo, especificamente uma potencial venda do seu negócio principal na Coreia do Sul. Tais alienações são consideradas essenciais para fazer face a 2,25 mil milhões de euros em vencimentos de obrigações iminentes e para libertar valor para os acionistas.

A BP está a ponderar a venda dos seus ativos de gás natural no Egito, à medida que a nova CEO, Meg O'Neill, avança para reduzir a dívida e se recentrar em projetos de elevada rentabilidade. Embora a gigante tenha investido 35 mil milhões de dólares no Egito ao longo de seis décadas, a sua produção local desceu quase 60% desde 2023, levando a uma reavaliação estratégica das suas participações no Mediterrâneo.

FX: O índice do dólar americano (USDIDX) prolonga os ganhos pela 5.ª sessão consecutiva, registando um forte aumento de 0,2% devido à ausência de progressos reais na guerra com o Irão após a cimeira Trump-Xi. As moedas de risco são as que mais caem (AUDUSD: -0,8%, NZDUSD: -0,7%). O iene japonês é o menos volátil (USDJPY: +0,07%). EURUSD cai 0,2% para 1,165.

Os metais preciosos estão a sofrer uma correção acentuada em baixa devido à força do dólar americano. O OURO desce 2% para 4560 USD/oz, enquanto a PRATA desce 5,7% para aproximadamente 79 USD/oz.

As criptomoedas estão também a registar uma onda generalizada de vendas, com tokens de grande e pequena capitalização a registarem perdas significativas. O Bitcoin desce 0,8% para 80 800 USD, enquanto o Ethereum desce 1,5% para 2265 USD.

Economia e Política:

Nova via para o petróleo: Os Emirados Árabes Unidos estão a acelerar a construção de um segundo oleoduto oeste-leste para contornar o Estreito de Ormuz. Este projeto de infraestruturas de importância crítica visa garantir as exportações de petróleo no contexto do atual bloqueio iraniano, permitindo aos Emirados Árabes Unidos transportar crude diretamente para o Golfo de Omã e contornar o instável corredor marítimo.

Impasse diplomático: O Presidente Trump e Xi Jinping concluíram a sua cimeira em Pequim, enfatizando o desejo mútuo de pôr fim à guerra com o Irão e manter o Estreito de Ormuz aberto, embora a China se resista a assumir a responsabilidade. Trump afirmou que os EUA já não precisam do Estreito, enquanto Pequim dá prioridade à «estabilidade estratégica» e ao comércio em detrimento da intervenção.

Mudança de rumo no setor energético: Bessent, do Tesouro, espera que a China utilize a sua influência e dependência do petróleo do Médio Oriente para pressionar Teerão «nos bastidores». Simultaneamente, Pequim está a orientar-se para o GNL «estável» dos EUA, estreitando inadvertidamente os laços bilaterais com os EUA à medida que as nações fogem da volatilidade do Médio Oriente.

Nomeado de Trump para a Fed demite-se: O governador da Fed, Stephen Miran, demitiu-se, endossando o «mandato restrito» do novo presidente Kevin Warsh e a redução agressiva do balanço. Um dissidente consistente, Miran pressionou por cortes de taxas mais cedo e por uma política voltada para o futuro, citando a desregulamentação e a imigração como forças desinflacionistas fundamentais que a Fed deve incorporar melhor nos seus modelos monetários.

Novo presidente do Fed: Kevin Warsh sucede a Jerome Powell como presidente do Fed durante uma transição volátil. Com a inflação em 3,8% e as taxas de rendibilidade a 30 anos a ultrapassarem os 5%, Warsh herda um clima inflacionista restritivo alimentado por choques geopolíticos. Deve restaurar a estabilidade de preços enquanto lida com a enorme dívida pública e o legado desafiante da era Powell.

Resumo diário: Nasdaq 100 sobe 3,2%; Será que o mercado em alta está de volta? (08.04.2026)

Abertura da sessão americana: S&P 500 atinge um máximo histórico, o Estreito de Ormuz está prestes a reabrir, a Palantir regista uma subida de 23%

🚨 Petróleo Brent desce abaixo dos 80 dólares

Resultados da Palantir: Empresa consegue corresponder às elevadas expectativas

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.