- O encontro entre Trump e Xi não trouxe grandes revelações.

- As questões relacionadas com os metais de terras raras e a guerra no Irão continuam por resolver.

- As notícias não são particularmente favoráveis para o setor dos semicondutores.

- As taxas de rendibilidade das obrigações dos EUA continuam a subir – as taxas a 10 anos estão no seu nível mais alto do último ano.

- O encontro entre Trump e Xi não trouxe grandes revelações.

- As questões relacionadas com os metais de terras raras e a guerra no Irão continuam por resolver.

- As notícias não são particularmente favoráveis para o setor dos semicondutores.

- As taxas de rendibilidade das obrigações dos EUA continuam a subir – as taxas a 10 anos estão no seu nível mais alto do último ano.

Todos os principais índices bolsistas dos EUA registam hoje perdas. O Russell 2000 (-2,4 %) lidera a queda, com o NASDAQ Composite (-1,4 %) e o S&P 500 (-1,1 %) também a registarem quedas superiores a um ponto percentual.

Por que razão estamos a assistir a uma onda de vendas?

1. A lista de acordos anunciados pelo Presidente Trump durante a sua recente visita a Pequim não impressiona.

A ausência de um acordo relativamente à venda de chips da NVIDIA é particularmente pessimista. Trump afirmou que a parte chinesa decidiu não adquirir tecnologia americana, pretendendo, em vez disso, melhorar as suas próprias soluções.

- O preço das ações da NVIDIA abriu em baixa de 3,6%, a maior queda desde 30 de abril (atualmente em baixa de 4,4%).

- Outras empresas produtoras de microprocessadores também registam quedas – Intel (-7,4%), Micron (-6,8%), AMD (-5%) e ARM Holdings (-7,8%).

Questões-chave para o setor da IA permanecem por resolver, incluindo o comércio de terras raras. Também não houve notícias sobre esforços conjuntos para abrir o Estreito de Ormuz.

2. Preocupações crescentes com a situação da inflação, na sequência da publicação de valores de inflação superiores ao esperado nos últimos dias.

- A inflação no consumo atingiu o nível mais elevado desde maio de 2023 (3,8%). O aumento do índice subjacente para o setor dos serviços (3,4%) é particularmente preocupante.

- A inflação na produção atingiu o nível mais elevado desde dezembro de 2022 (6%). Acima das expectativas em todos os indicadores, incluindo o núcleo (5,2%) e o super-núcleo (4,4%)

- Os preços de importação (4,2%) e de exportação (8,8%) também aumentaram.

Isto levou a:

- Um aumento significativo nas taxas de rendibilidade das obrigações dos EUA. A taxa de rendibilidade a 10 anos subiu 18 pontos base numa base semanal. 4,57% é o nível mais elevado em um ano.

- Uma revisão em alta das expectativas de taxas de juro do FOMC. Um aumento antes do final do ano é atualmente o cenário de base do mercado (probabilidade implícita de 60%).

- O dólar fortaleceu-se. A moeda norte-americana valorizou-se em quase 1,5% face ao euro.

Nenhum dos fatores acima referidos pode ser considerado favorável para o mercado bolsista norte-americano.

3. A exposição dos índices a quedas devido à realização de lucros, após os ganhos muito impressionantes registados nas últimas semanas.

- O NASDAQ 100 subiu quase 30% desde a mínima registada no final de março.

- O rácio P/E do NASDAQ 100 ultrapassou recentemente os 38, significativamente acima da mediana histórica (cerca de 25).

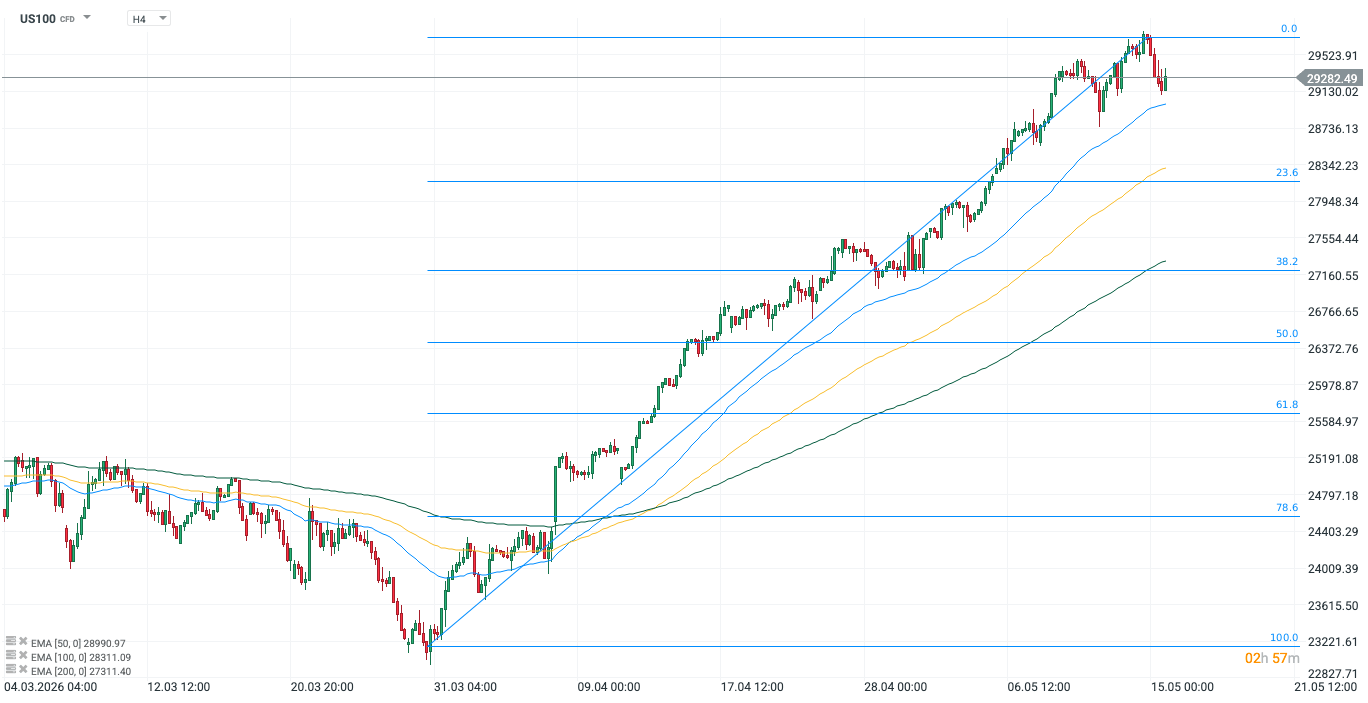

Análise técnica

US100 (H4)

A onda ascendente abrandou o seu ímpeto em torno dos 29 700 pontos, deparando-se com uma forte barreira de oferta na zona dos máximos históricos. Embora o sistema de médias exponenciais (EMA 50, 100, 200) mantenha uma geometria fortemente ascendente, o preço começa a aproximar-se perigosamente de um teste à EMA 50 (atualmente em torno dos 29 000 pontos). A própria escala e inclinação do impulso atual sugerem a necessidade de um arrefecimento técnico do sentimento antes de um possível ataque ao nível redondo e psicológico dos 30.000 pontos. O suporte estático significativo mais próximo continua a ser FIBO 23,6%, que coincide com extremos de preço anteriores e poderá ser a primeira paragem de uma possível correção.

Notícias da empresa

- NVIDIA (NVDA.US): As ações da empresa estão a sofrer com uma clara divergência entre as declarações iniciais e os resultados finais da viagem diplomática do Presidente Trump a Pequim. A cimeira Trump-Xi trouxe inicialmente manchetes otimistas sobre a abertura do mercado chinês aos chips H200, mas as notícias de hoje sobre a falta de aprovações formais por parte de Pequim e a relutância dos gigantes chineses em finalizar as compras desencadearam uma onda de desilusão. Isto levou os investidores a realizarem lucros e a encerrarem posições mesmo antes do importante relatório financeiro agendado para 20 de maio.

- Intel Corp. (INTC.US): O preço das ações da Intel desceu mais de 6% hoje (para cerca de 109 dólares), dando continuidade a uma tendência que teve início no início desta semana. Desde o início do ano, as ações da empresa triplicaram de valor, impulsionadas por um contrato inovador com a Apple para a produção de processadores da série M na Intel Foundry, entre outros. Isto criou um espaço significativo para a realização de lucros, mesmo perante uma ligeira mudança no sentimento do mercado. Os fundamentos da empresa parecem ser os mais sólidos dos últimos anos, mas alguns investidores receiam que a atual avaliação seja excessivamente otimista face à taxa real de crescimento das margens.

- Figma (FIG.US): A plataforma de design e prototipagem de produtos digitais, que estreou na NYSE em julho de 2025, divulgou os seus resultados do primeiro trimestre de 2026. A receita aumentou 46% em termos homólogos para 333,4 milhões de dólares, impulsionada pela crescente monetização dos produtos de IA. As ações subiram mais de 13%, mas a empresa continua a registar uma queda superior a 70% em termos homólogos.

- Klarna (KLAR.US): A gigante sueca de pagamentos diferidos e banca digital divulgou os seus resultados do primeiro trimestre de 2026, surpreendendo o mercado com a magnitude da melhoria da sua rentabilidade. O EPS foi de -0,01 dólares, em comparação com os -0,20 dólares esperados, e a receita ultrapassou os 1 mil milhões de dólares (consenso abaixo dos 945 milhões de dólares). O lucro operacional ajustado saltou para 68 milhões de dólares, face aos meros 3 milhões de dólares do ano anterior, e o lucro líquido tornou-se finalmente positivo – 1 milhão de dólares, em comparação com um prejuízo de 99 milhões de dólares no primeiro trimestre de 2025. O número de utilizadores ativos aumentou 21% em termos homólogos, para 119 milhões. O sentimento está ensombrado por uma previsão mais fraca do que o esperado para o segundo trimestre, embora a administração tenha mantido as suas orientações para o ano inteiro. Após ganhos iniciais, as ações caíram para 15 dólares, representando um nível mais de 65% inferior ao de há um ano.

---

Michał Jóźwiak, Analista de Mercados Financeiros na XTB

Gráfico do Dia: Nasdaq (07.08.2026)

Destaques da manhã (07.08.2026)

Resumo diário: Nasdaq 100 sobe 3,2%; Será que o mercado em alta está de volta? (08.04.2026)

Abertura da sessão americana: S&P 500 atinge um máximo histórico, o Estreito de Ormuz está prestes a reabrir, a Palantir regista uma subida de 23%

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.