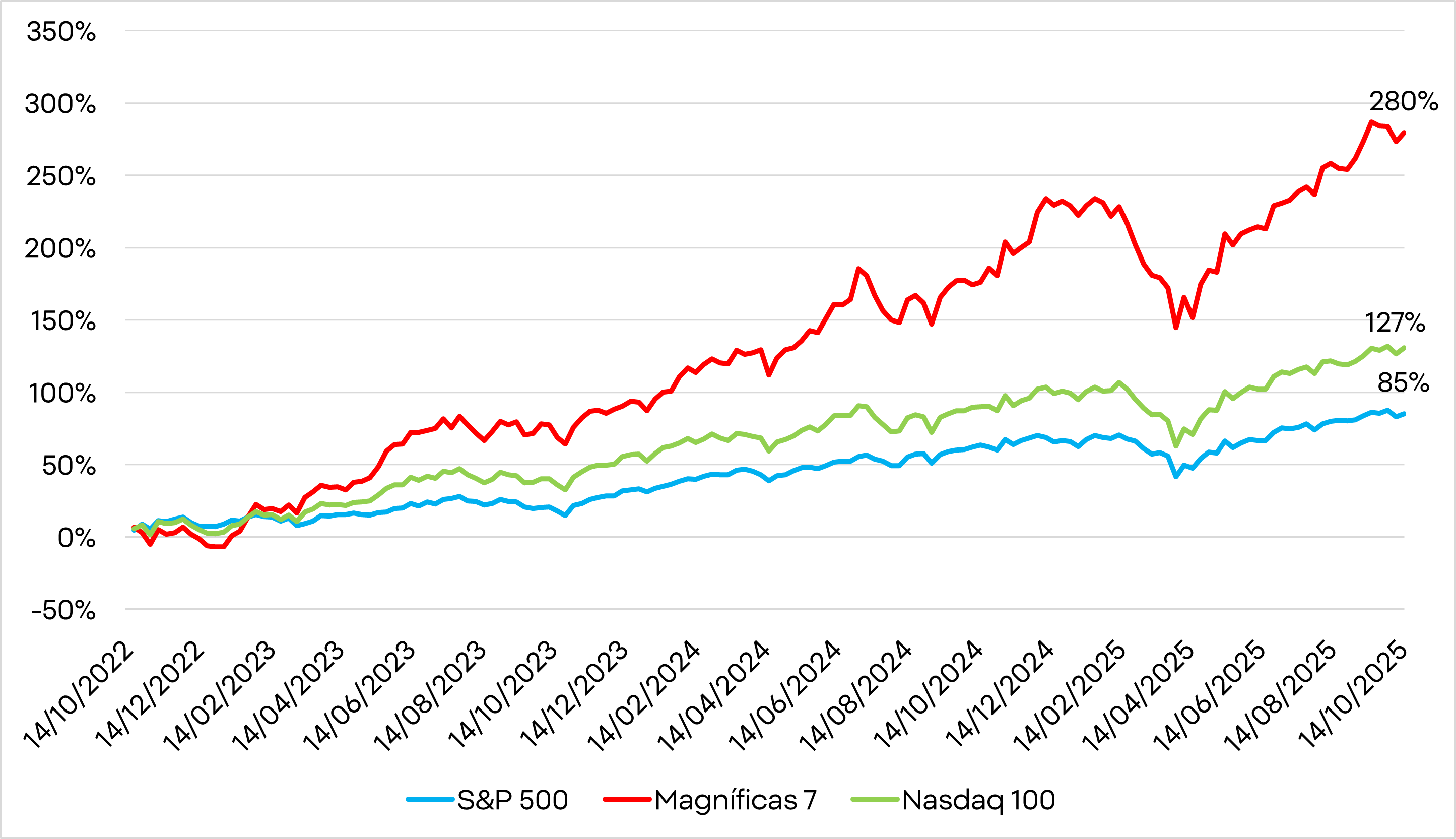

- A inteligência artificial está a impulsionae a maior subida desde 2022, com o S&P 500 subindo 85% e o “Magnificent 7” disparando 280%.

- Ao contrário da bolha das pontocom, os gigantes tecnológicos de hoje estão a gerar lucros reais e a ser negociados a avaliações muito mais baixas.

- Os retornos sobre o capital investido ainda excedem os custos de financiamento, sugerindo que a expansão pode continuar.

- Em vez de uma bolha, a IA parece ser a força motriz de uma nova transformação económica global.

- A inteligência artificial está a impulsionae a maior subida desde 2022, com o S&P 500 subindo 85% e o “Magnificent 7” disparando 280%.

- Ao contrário da bolha das pontocom, os gigantes tecnológicos de hoje estão a gerar lucros reais e a ser negociados a avaliações muito mais baixas.

- Os retornos sobre o capital investido ainda excedem os custos de financiamento, sugerindo que a expansão pode continuar.

- Em vez de uma bolha, a IA parece ser a força motriz de uma nova transformação económica global.

A inteligência artificial deixou de ser uma promessa para se tornar a força motriz por trás de uma nova era no mercado de ações. O S&P 500 iniciou a sua atual sequência de alta em 12 de outubro de 2022, pouco antes do lançamento do ChatGPT. Desde então, ele valorizou 85%. Nos últimos doze meses, o índice subiu 15% — o dobro do aumento médio observado no terceiro ano de um mercado em alta. Os investidores, fascinados, mas inquietos, questionam se estamos a assistir a uma verdadeira revolução tecnológica ou ao prelúdio de outra bolha financeira.

Os números falam por si. A Nvidia subiu 1.500% em apenas três anos; a Meta Platforms, mais de 450%. As dez maiores empresas de Wall Street representam agora 40% do S&P 500 e 22% da capitalização de mercado global. No auge da bolha das pontocom, esse número mal chegava a 14%. Os níveis atuais são históricos, mas, ao contrário daquela época, os gigantes da tecnologia de hoje estão a gerar lucros reais, e não promessas vazias.

Nas dez maiores bolhas de mercado do século passado, os ganhos médios do ponto mais baixo ao pico foram de cerca de 244%. Isso sugere que os «Sete Magníficos» ainda podem ter algum espaço, mas não muito. E o momento também se alinha com a média histórica de aproximadamente dois anos e meio. Estamos numa bolha?

Avaliações elevadas — mas com suporte real

As avaliações são elevadas, sim — mas não as mais elevadas da história. E, mais importante, as principais empresas tecnológicas de hoje estão a gerar lucros fortes e sustentáveis.

Embora as avaliações atuais sejam elevadas em comparação com o mercado mais amplo e as médias históricas, elas permanecem muito abaixo das ações da Internet antes do crash das pontocom.

No final de 1999, a Cisco era negociada a 96,7 vezes os lucros futuros, a Oracle a 92,1 e a eBay a incríveis 351,7. Os líderes atuais em IA são muito mais moderados: Microsoft (32,2), Apple (31,9), Meta (24,1) e Alphabet (23,4). Até mesmo a Amazon (30) e a Nvidia (31,8) estão abaixo das suas médias de cinco anos. Apenas a Tesla se destaca com um múltiplo de 186.

Em outras palavras, os preços são exigentes, mas são respaldados por lucros tangíveis — não por sonhos especulativos.

Os preços das ações subiram acentuadamente, mas até agora isso tem sido acompanhado por um crescimento sólido e sustentado dos lucros, em vez de especulações descontroladas sobre o futuro. Isso é incomum em comparação com as bolhas do passado, em que as empresas favorecidas eram frequentemente impulsionadas por expectativas elevadas de domínio, e não por um desempenho comprovado.

As bolhas anteriores também tendiam a coincidir com períodos de intensa concorrência, à medida que investidores e novos participantes inundavam o mercado. Desta vez, o entusiasmo pela IA está concentrado em apenas um punhado de empresas.

Uma métrica importante a ser observada é a diferença entre o retorno sobre o capital investido (ROIC) e o custo médio ponderado de capital (WACC). Hoje, esse spread permanece positivo — o que significa que as empresas ainda estão a gerar retornos bem acima dos seus custos de financiamento. Enquanto permanecer assim, o ciclo de expansão pode continuar. As verdadeiras bolhas estouram quando os custos de capital aumentam ou os retornos caem o suficiente para fechar essa lacuna.

Em nível macro, o contexto também é diferente. Durante a era das pontocom, o Federal Reserve começou a aumentar as taxas de juros, provocando uma onda de inadimplências. Hoje, o oposto está a acontecer: as taxas estão a ser reduzidas e o programa de redução do balanço do Fed foi suspenso.

Uma reavaliação, não uma moda passageira

O surgimento da inteligência artificial está concentrado em poucas mãos, mas não se baseia em pura especulação.

Os lucros das empresas líderes estão a crescer em sintonia com os preços das suas ações. A Taiwan Semiconductor, maior fabricante mundial de chips, elevou recentemente as suas previsões de receita, que já eram elevadas — uma evidência clara de que a demanda continua aquecida.

Uma das empresas mais expostas ao boom da IA é a OpenAI. O seu último acordo com a Broadcom — somado aos acordos com a Nvidia e a AMD — eleva os seus gastos estimados para mais de um trilhão de dólares. Apesar do ceticismo em torno desse número, a empresa teria US$ 100 bilhões disponíveis provenientes de investimentos da Nvidia, ainda não recorreu aos mercados de dívida e conta com o apoio do governo Trump.

Este último ponto pode ser crucial. A corrida pelo domínio da IA também é uma batalha geopolítica. Quem liderar — sejam os EUA ou a China — controlará a economia global do futuro. Os esforços económicos e os gastos governamentais para garantir essa liderança provavelmente se intensificarão nos próximos meses, beneficiando os principais participantes do setor.

Lições do passado

A comparação com a década de 1990 é inevitável, mas as diferenças são profundas. Naquela época, as ações em alta geralmente pertenciam a startups jovens e não lucrativas.

Hoje, os líderes da recuperação da IA são gigantes maduros e lucrativos.

Veja a OpenAI: ela tem agora cerca de 700 milhões de utilizadores — aproximadamente 9% da população mundial — contra 500 milhões em março. As suas receitas estão a caminho de triplicar em relação aos níveis de 2024.

Há também pelo menos três razões adicionais pelas quais a IA não se assemelha a uma bolha clássica:

- Integração entre setores: a IA está incorporada em quase todos os setores, não isolada em um nicho.

- Ganhos imediatos de produtividade: eficiência mensurável e economia de custos já são visíveis.

- Apoio estratégico: governos e blocos económicos estão a financiar a IA como uma prioridade geopolítica, justificando níveis sem precedentes de investimento e dívida.

Riscos no horizonte

É claro que os riscos permanecem. A diferença entre investimento e retorno pode aumentar se os gastos acelerarem muito rapidamente.

O aumento da alavancagem, a corrida pelo capital da China e o possível uso de veículos financeiros opacos podem inflar os riscos sistémicos.

Há também a possibilidade de a IA ficar aquém das suas promessas revolucionárias — ou de os chips dos centros de dados atuais se tornarem obsoletos antes de entregar os retornos esperados.

E os custos crescentes de energia, impulsionados pela demanda de eletricidade de centros de dados massivos, adicionam outra camada de pressão.

Conclusão: o caminho à frente

A história mostra que as bolhas rebentam quando os lucros já não justificam as avaliações ou quando o crédito se esgota. Até agora, não há sinais de nenhuma das duas coisas.

A inteligência artificial está a criar valor real, a aumentar a produtividade e a abrir novas oportunidades económicas.

Longe de ser uma bolha, isto pode muito bem ser o início da maior transformação económica da história moderna. O desafio já não é temer a ascensão da IA, mas aprender a aproveitá-la. Aqueles que a compreenderem primeiro liderarão a próxima década.

Com a temporada de divulgação de resultados em andamento e os resultados até agora a parecerem sólidos, o Nasdaq 100 pode ser o índice americano com melhor desempenho no restante do ano, num momento em que começam a surgir algumas dúvidas sobre os bancos regionais. Fonte: Xstation

Destaques da manhã (22.07.2026)

Calendário económico: Dados positivos do mercado de trabalho do Reino Unido; o ZEW alemão em destaque

Destaques da manhã (21.07.2026)

Calendário económico: Novos dados sobre a inflação na Zona Euro

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.