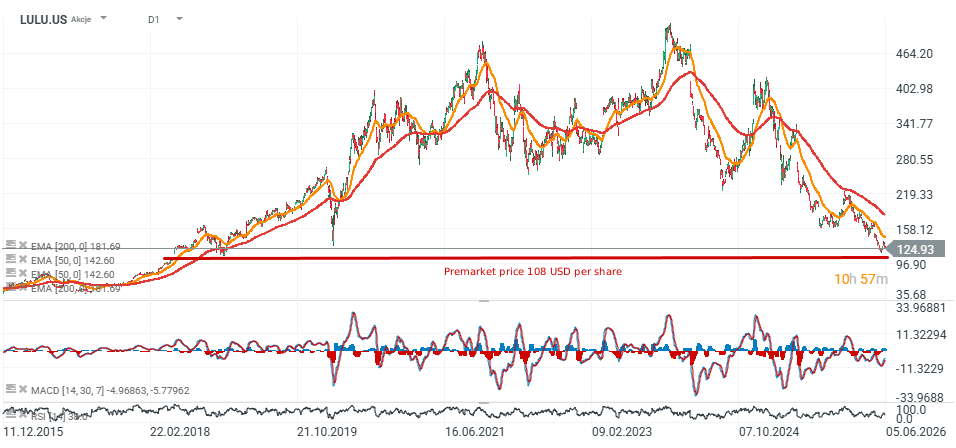

As ações da Lululemon Athletica (NASDAQ: LULU) caíram cerca de 12 % após a empresa ter divulgado os resultados do primeiro trimestre fiscal de 2026. Embora a receita e o lucro por ação tenham ficado, em linhas gerais, em linha com as expectativas do mercado, os investidores mostraram-se preocupados com a revisão em baixa das previsões para o ano inteiro da retalhista e com novos sinais de enfraquecimento da procura na América do Norte.

O mercado questiona-se cada vez mais se os desafios da empresa — em particular a sua dificuldade em reacender o crescimento no mercado dos EUA — são de natureza temporária ou se refletem uma deterioração mais profunda no posicionamento de uma das marcas de vestuário desportivo premium mais reconhecidas do mundo. As ações caíram para o seu nível mais baixo desde maio de 2018, e a sua fraqueza está a pesar sobre o sentimento em todo o setor de vestuário desportivo, incluindo a rival Nike, cujas ações estão a ser negociadas perto dos seus níveis mais baixos em 15 anos.

Pontos-chave

- A receita aumentou 4% em relação ao ano anterior, para 2,47 mil milhões de dólares

- O lucro líquido caiu de 314,5 milhões de dólares para 195 milhões de dólares (-38% em relação ao ano anterior)

- O EPS diminuiu de 2,60 dólares para 1,69 dólares

- A margem bruta contraiu 410 pontos base para 54,2%

- A margem operacional diminuiu 730 pontos base para 11,2%

- As vendas comparáveis aumentaram 1%

- As vendas comparáveis nas Américas caíram 5%

- As vendas comparáveis internacionais aumentaram 13%

- A receita na China continental aumentou 30%

- A empresa reduziu a sua previsão de EPS para o ano fiscal de 2026 de 12,10–12,30 dólares para 10,95–11,15 dólares

- A previsão de receita foi reduzida de 11,35–11,50 mil milhões de dólares para 11,0–11,15 mil milhões de dólares

Resultados corresponderam às expectativas, mas a rentabilidade continua a deteriorar-se

Do ponto de vista das receitas, a Lululemon apresentou resultados que, em geral, corresponderam às expectativas de Wall Street. A empresa gerou 2,47 mil milhões de dólares em receitas, contra as estimativas dos analistas de 2,44 mil milhões de dólares, enquanto o lucro por ação ficou exatamente em linha com a previsão consensual de 1,69 dólares.

No entanto, o panorama dos resultados subjacentes foi consideravelmente mais fraco. O resultado operacional diminuiu 37% em relação ao ano anterior, enquanto o resultado líquido caiu 38%. Ao mesmo tempo, a margem bruta reduziu-se para 54,2%, destacando as crescentes pressões de custos e o enfraquecimento do poder de fixação de preços.

Esta tendência é particularmente importante para os investidores, uma vez que a Lululemon tem historicamente obtido uma valorização premium graças à sua capacidade de manter margens líderes no setor e um forte valor de marca.

A China continua a ser um motor de crescimento, mas a América do Norte continua a pesar no desempenho

O aspeto mais forte do trimestre continuou a ser o negócio internacional da empresa. A receita fora da América do Norte aumentou 22%, enquanto as vendas comparáveis internacionais subiram 13%.

A China destacou-se como o principal motor de crescimento. A receita na China continental subiu 30%, enquanto as vendas comparáveis avançaram 20%, reforçando a importância do mercado na estratégia de crescimento a longo prazo da Lululemon.

Em contraste, a América do Norte continua sob pressão. A receita na região diminuiu 3%, enquanto as vendas comparáveis caíram 5%. Este segmento continua a ser a principal fonte de preocupação tanto para investidores como para analistas.

Previsões em baixa desencadearam forte onda de vendas

A maior desilusão veio das perspetivas da administração para os próximos trimestres.

Para o segundo trimestre, a Lululemon espera receitas entre 2,45 mil milhões e 2,47 mil milhões de dólares e um EPS de 1,76–1,81 dólares, ambos abaixo das expectativas de Wall Street.

Mais importante ainda, a empresa reduziu significativamente as suas previsões para o ano inteiro. A administração espera agora um EPS para o ano fiscal de 2026 entre 10,95 e 11,15 dólares, quase 10% abaixo da sua previsão anterior.

A redução das previsões sugere um ambiente de consumo mais desafiante e uma trajetória de recuperação mais lenta do que a administração tinha antecipado há apenas alguns meses.

De acordo com a empresa, a incerteza macroeconómica e a cautela nas despesas discricionárias continuam a pressionar a procura nos principais mercados.

Analistas Reduzem Preços-Alvo à Medida que o Gráfico Sinaliza Fraqueza Persistente

Na sequência da divulgação dos resultados, várias corretoras de renome baixaram os seus preços-alvo para as ações da Lululemon. A Stifel reduziu o seu preço-alvo de 176 para 134 dólares, mantendo uma classificação de «Manter». A empresa observou que o negócio principal da empresa na América do Norte se deteriorou ainda mais durante abril e maio e espera agora que as vendas comparáveis permaneçam negativas ao longo do primeiro semestre do ano fiscal de 2027.

Outros analistas expressaram preocupações semelhantes. A Wells Fargo reduziu o seu preço-alvo para 110 dólares, a Jefferies baixou o seu para 115 dólares e a BofA Securities reduziu a sua avaliação para 140 dólares.

O tema comum a todas estas revisões é o enfraquecimento da procura na América do Norte, a pressão contínua sobre as margens e as preocupações com a erosão da quota de mercado. Alguns analistas também começam a questionar se a empresa enfrenta um problema de marca mais abrangente, em vez de um mero desafio temporário do ciclo de produtos.

De uma perspetiva técnica, a queda das ações para mínimos de oito anos reforça a narrativa negativa em torno da marca. A queda reflete não só expectativas de lucros mais fracas, mas também uma incerteza crescente quanto à sustentabilidade do posicionamento premium da Lululemon.

Apesar destes desafios, a empresa continua a registar um forte crescimento internacional e expandiu a sua rede global de lojas para 816 locais. Além disso, a ex-executiva da Nike, Heidi O’Neill, deverá assumir o cargo de CEO nos próximos meses, uma mudança de liderança que os investidores esperam que ajude a restaurar a dinâmica de crescimento. Os próximos trimestres irão provavelmente determinar se a Lululemon está a passar por um abrandamento operacional temporário ou se enfrenta um desafio mais estrutural à sua marca e à sua trajetória de crescimento a longo prazo.

Fonte: xStation5

Destaques da manhã (06.08.2026)

Resumo do dia: Dow Jones bate novo máximo histórico, enquanto ouro e prata sobem mais de 4%

Abertura da sessão americana: A AMD e a SpaceX não conseguiram impressionar, mas o mercado em geral continua a mostrar-se resiliente

Ações Disparam 20% Após Resultados Surpreendentes

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.