- As ações da Netflix registam uma queda de cerca de 45 % em relação ao seu máximo histórico e estão a ser negociadas ligeiramente em baixa, na véspera da divulgação dos resultados, prevista para após o fecho do mercado norte-americano, no dia 16 de julho;

- A empresa está a ser negociada com um desconto em relação ao S&P 500 pela primeira vez desde 2022, com base no seu rácio preço/lucro (P/E) futuro;

- Wall Street espera que as receitas cresçam 14% em termos homólogos, enquanto se prevê que a margem operacional se mantenha forte, em cerca de 33%.

- As ações da Netflix registam uma queda de cerca de 45 % em relação ao seu máximo histórico e estão a ser negociadas ligeiramente em baixa, na véspera da divulgação dos resultados, prevista para após o fecho do mercado norte-americano, no dia 16 de julho;

- A empresa está a ser negociada com um desconto em relação ao S&P 500 pela primeira vez desde 2022, com base no seu rácio preço/lucro (P/E) futuro;

- Wall Street espera que as receitas cresçam 14% em termos homólogos, enquanto se prevê que a margem operacional se mantenha forte, em cerca de 33%.

A Netflix (NFLX.US) irá divulgar os seus resultados do segundo trimestre após o fecho do mercado na Wall Street, esta quinta-feira. Para os investidores, este será um dos relatórios mais importantes da época de divulgação de resultados, uma vez que a empresa passou por um ano excepcionalmente difícil em termos de confiança do mercado.

Desde que atingiu um máximo histórico em junho de 2025, as ações caíram cerca de 45%, eliminando mais de 260 mil milhões de dólares em valor de mercado, e figuraram entre as que apresentaram pior desempenho no S&P 500 nos últimos 12 meses. Pela primeira vez desde 2022, a Netflix está também a ser negociada com um desconto em relação ao mercado em geral, com o seu rácio P/E futuro a situar-se em cerca de 20, em comparação com mais de 30 há um ano e com uma média histórica da empresa de aproximadamente 51.

Para alguns investidores, isto representa uma avaliação mais atrativa, mas a questão fundamental para o mercado é se o abrandamento do crescimento é temporário ou se sinaliza que a Netflix está a entrar numa fase mais madura de desenvolvimento.

As questões-chave antes da divulgação dos resultados da Netflix. Em que se irá Wall Street concentrar?

Os próprios resultados financeiros podem não ser a parte mais importante da divulgação desta quinta-feira. Após vários trimestres de deterioração do sentimento do mercado, os investidores querem, acima de tudo, saber se a Netflix conseguirá reacelerar o crescimento e preservar a sua vantagem face a uma concorrência cada vez mais intensa. Muitos analistas acreditam que os comentários da administração e as orientações para os próximos trimestres poderão ter um impacto maior no preço das ações do que os próprios números do segundo trimestre.

De acordo com as estimativas consensuais da Bloomberg, o mercado espera:

- Receitas: 12,58 mil milhões de dólares, um aumento de 14% em relação ao ano anterior;

- Receitas nos EUA e no Canadá: 5,52 mil milhões de dólares;

- Receitas na região EMEA: 4,03 mil milhões de dólares;

- Receitas na América Latina: 1,51 mil milhões de dólares;

- Receitas na Ásia-Pacífico: 1,53 mil milhões de dólares;

- Lucro por ação: 0,79 dólares;

- Resultado operacional: 4,13 mil milhões de dólares;

- Margem operacional: 33%;

- Fluxo de caixa das operações: 2,93 mil milhões de dólares

; - Fluxo de caixa livre: 2,72 mil milhões de dólares.

Os investidores poderão prestar ainda mais atenção às previsões para o terceiro trimestre e para o ano completo. O consenso atual aponta para uma receita no terceiro trimestre de 13,0 mil milhões de dólares, um lucro por ação de 0,84 dólares e uma margem operacional de 33,5%. Para o ano completo de 2026, os analistas esperam uma receita de aproximadamente 51,4 mil milhões de dólares, uma margem operacional de 31,7% e mais de 13 mil milhões de dólares em fluxo de caixa livre.

O mercado estará particularmente atento a quatro questões:

- se a Netflix irá rever em alta a sua previsão de receitas para o ano completo de 2026;

- o que a próxima edição do relatório «What We Watched» revelará sobre o envolvimento efetivo dos utilizadores;

- se a empresa planeia expandir-se ainda mais no domínio dos vídeos de curta duração e dos podcasts;

- se a administração fornecerá novas informações sobre potenciais aquisições e a sua estratégia mais ampla de fusões e aquisições.

Mais importante do que os números divulgados poderá ser o que a administração disser sobre os próximos trimestres. Na sequência de um primeiro trimestre mais fraco, os investidores esperam, acima de tudo, uma revisão em alta das previsões. São as perspetivas que poderão, em última análise, determinar a direção das ações após a divulgação.

Os analistas irão também acompanhar de perto os comentários sobre:

- o crescimento das receitas publicitárias;

- a eficácia das medidas de combate à partilha de contas;

- novos formatos de vídeo de curta duração;

- o desenvolvimento dos podcasts;

- potenciais aquisições e a estratégia mais ampla de fusões e aquisições;

- os dados relativos ao tempo de visualização, que estão cada vez mais a substituir o crescimento do número de assinantes como principal indicador da saúde da plataforma.

Este poderá ser o relatório mais importante da Netflix dos últimos anos

Nos últimos trimestres, os investidores têm-se centrado menos no aumento do número de assinantes e mais no envolvimento dos utilizadores. A crescente concorrência por parte do YouTube, da Meta, das plataformas de vídeos de curta duração e dos meios de comunicação tradicionais significa que Wall Street pretende verificar se a Netflix ainda consegue captar e reter a atenção dos espectadores de forma eficaz.

Alguns gestores de carteiras acreditam que a empresa continua a ser, fundamentalmente, muito sólida. A Netflix continua a ser a plataforma de streaming mais rentável do mundo, gera milhares de milhões de dólares em fluxo de caixa livre e está agora consideravelmente mais barata do que em anos anteriores, devido à sua valorização mais baixa. De acordo com a Bloomberg, 51 dos 64 analistas recomendam a compra das ações, enquanto o preço-alvo médio se situa nos 112,51 dólares, o que implica um potencial de valorização de aproximadamente 53% em relação aos níveis atuais.

Ao mesmo tempo, o mercado mantém-se cauteloso. Muitos investidores receiam que o abrandamento do envolvimento dos utilizadores possa limitar o crescimento das receitas, enquanto o aumento das despesas com conteúdos, publicidade, inteligência artificial e novos formatos de entretenimento possa exercer pressão sobre as margens. Por essa razão, a parte mais importante do relatório poderá não ser o próprio resultado do segundo trimestre, mas sim a resposta da administração à questão de como a Netflix tenciona reacelerar o crescimento nos próximos anos.

Se a empresa demonstrar uma melhoria no envolvimento dos utilizadores e elevar as suas perspetivas, a atual valorização poderá revelar-se um ponto de partida atraente para restabelecer a confiança dos investidores. No entanto, se o relatório voltar a desiludir, o mercado poderá concluir que a tendência de descida que se arrasta há um ano ainda não chegou ao fim.

Será a Netflix uma «armadilha de valor» ou uma das oportunidades em Wall Street?

Após mais de um ano de quedas significativas, as opiniões continuam divididas. Por um lado, o mercado está preocupado com a diminuição do envolvimento dos utilizadores, a concorrência mais acirrada por parte do YouTube, da Meta e dos meios de comunicação tradicionais, bem como com os elevados gastos com conteúdos, publicidade e desenvolvimento de novos produtos. Por outro lado, muitos gestores de carteiras acreditam que a atual avaliação está a começar a refletir a maioria destes riscos, enquanto a posição fundamental da Netflix continua genuinamente sólida.

O principal argumento otimista é a avaliação. As ações são atualmente negociadas a um rácio P/E futuro de cerca de 21, em comparação com uma média de dez anos superior a 50. Esta é a primeira vez desde 2022 que a Netflix é negociada com um desconto em relação ao S&P 500, apesar de continuar a ser a plataforma de streaming mais rentável do mundo e de continuar a gerar milhares de milhões de dólares em fluxo de caixa livre.

Para alguns investidores, o próximo relatório poderá constituir um ponto de viragem. Se a administração demonstrar uma melhoria no envolvimento dos utilizadores, confirmar o crescimento no negócio da publicidade e elevar as suas previsões para o segundo semestre do ano, o mercado poderá concluir que o pior período para a empresa já terminou. Um programa de recompra de ações de maior dimensão ou comentários mais otimistas sobre as margens e a monetização da plataforma poderão constituir um catalisador adicional.

Ao mesmo tempo, os riscos continuam elevados. Se a Netflix voltar a desiludir com as suas previsões ou não conseguir apresentar uma estratégia convincente para melhorar o envolvimento, os investidores poderão concluir que a empresa entrou num período de crescimento estruturalmente mais lento. Nesse cenário, mesmo uma valorização relativamente baixa poderá não ser suficiente para atrair capital de volta para as ações.

Apesar da recente onda de vendas, Wall Street mantém-se moderadamente otimista. De acordo com dados da Bloomberg, 51 dos 64 analistas recomendam a compra das ações, enquanto o preço-alvo médio de 112,51 dólares implica um potencial de valorização superior a 50 % em relação aos níveis atuais. Os resultados irão, acima de tudo, testar se a Netflix continua a ser uma empresa em crescimento ou se os investidores terão de reduzir as suas expectativas e adotar um quadro de avaliação mais defensivo.

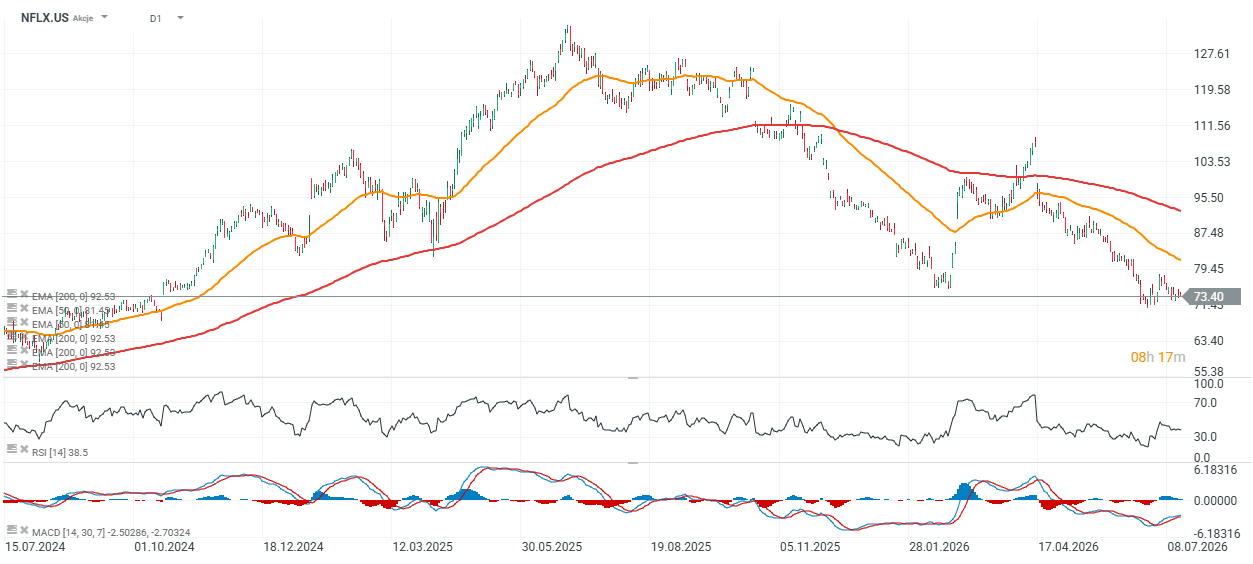

Netflix (D1)

As ações da Netflix estão a ser negociadas cerca de 15 % abaixo da sua MME de 200 dias, representada pela linha vermelha. Num cenário que envolva resultados superiores ao esperado e previsões mais otimistas, este nível, frequentemente considerado como uma linha divisória simbólica entre um mercado em alta e um mercado em baixa, poderá ser testado pelos compradores durante a próxima sessão. O suporte principal situa-se perto dos 71 dólares. Uma quebra abaixo desse nível aumentaria a probabilidade de novas vendas em direção aos 60 dólares por ação, um nível observado pela última vez no verão de 2024.

O gráfico mostra que, apesar de uma queda de quase 42 % no preço das ações nos últimos 12 meses, os fundamentos da Netflix continuam relativamente sólidos. A receita tem vindo a crescer de forma constante de trimestre para trimestre e atingiu cerca de 12,2 mil milhões de dólares no primeiro trimestre de 2026, enquanto o resultado operacional subiu para aproximadamente 4 mil milhões de dólares e a margem EBIT manteve-se elevada, nos 32,3 %. Ao longo dos últimos oito trimestres, a Netflix aumentou a receita em média 3,6% de trimestre para trimestre, o EBIT em 6,2% e o resultado por ação em 9,9%, demonstrando que a rentabilidade cresceu mais rapidamente do que as vendas.

Ao mesmo tempo, a descida do preço das ações reduziu o rácio P/E futuro para cerca de 21, bem abaixo da média histórica da empresa. Isto sugere que a atual avaliação reflete um pessimismo consideravelmente maior por parte dos investidores do que os resultados financeiros, por si só, poderiam indicar. O próximo relatório trimestral poderá, portanto, determinar se o mercado volta a valorizar a Netflix como uma empresa em crescimento ou se mantém uma postura cautelosa em relação às suas perspetivas.

Resultados da SoftBank: a Intel e a IA não são suficientes?

O Nasdaq 100 volta a cair; A SanDisk desce 10% após a divulgação dos resultados; o setor dos semicondutores sob pressão

Destaques da manhã (06.08.2026)

Resumo do dia: Dow Jones bate novo máximo histórico, enquanto ouro e prata sobem mais de 4%

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.