- A prata atinge a marca de US$ 50: A prata subiu mais de 4%, lutando por um fechamento histórico acima de US$ 50 após o pico recorde de ontem.

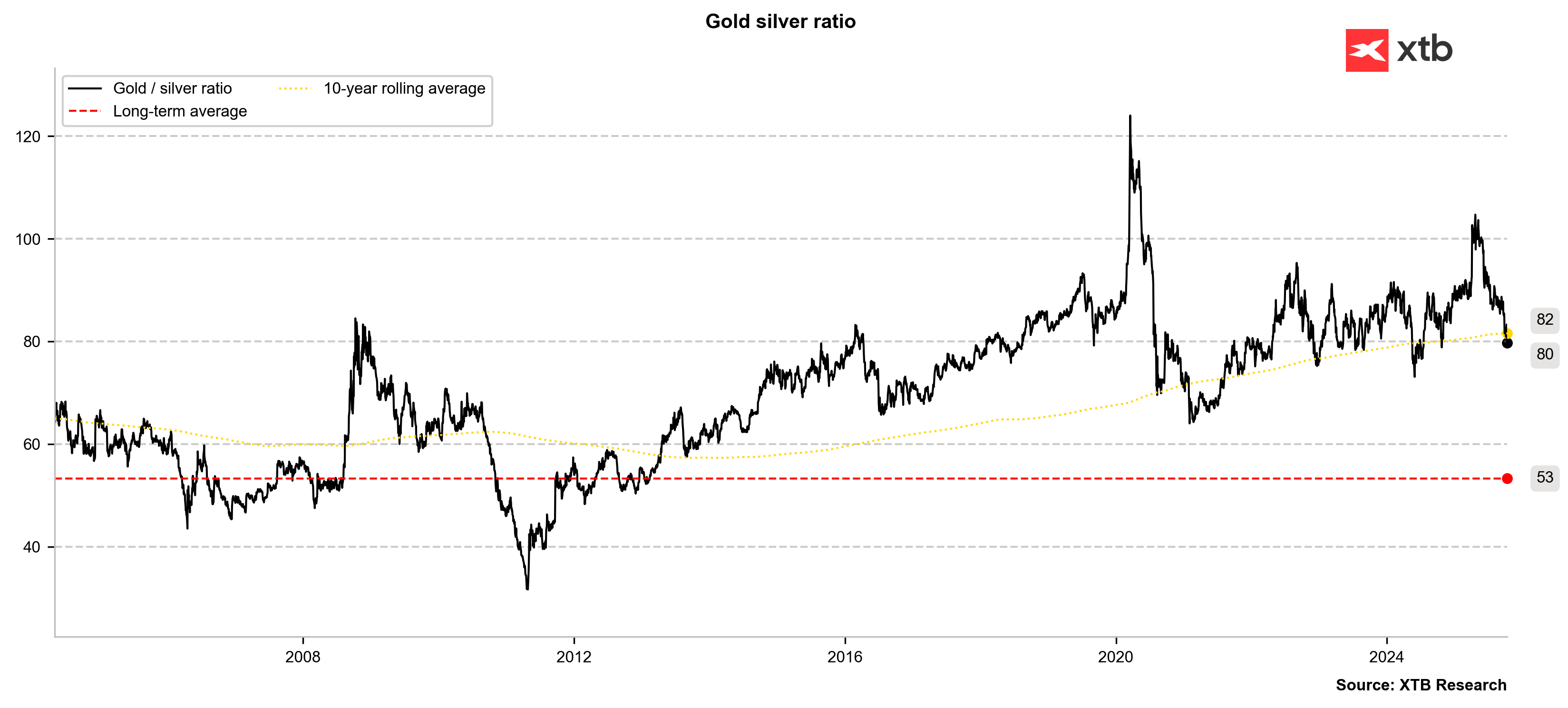

- Sinal de alta: A relação ouro/prata está a cair, sugerindo um forte potencial de alta para a prata, com os indicadores técnicos ainda não a indicarem níveis extremos de sobrecompra.

- Níveis-chave: Fique atento à resistência em US$ 55/onça e ao suporte em US$ 45/onça no caso de uma correção.

- A prata atinge a marca de US$ 50: A prata subiu mais de 4%, lutando por um fechamento histórico acima de US$ 50 após o pico recorde de ontem.

- Sinal de alta: A relação ouro/prata está a cair, sugerindo um forte potencial de alta para a prata, com os indicadores técnicos ainda não a indicarem níveis extremos de sobrecompra.

- Níveis-chave: Fique atento à resistência em US$ 55/onça e ao suporte em US$ 45/onça no caso de uma correção.

Ontem, a prata estabeleceu um novo recorde histórico, ultrapassando os picos observados no início da década de 1980 e em 2011. No entanto, foi crucial o facto de não ter conseguido fechar acima dos 50 dólares por onça. Enquanto o ouro registou uma correção mais forte ontem, a prata começou a manhã de sexta-feira com ganhos robustos. Esses avanços aceleraram para mais de 3,5%, com o metal agora a ser negociado em torno de 50,90 dólares por onça, preparando o terreno para um preço de fechamento potencialmente recorde.

Indicadores técnicos e contexto histórico

Examinando os níveis atuais da prata e os seus desvios em relação às médias principais, observamos que o ouro está caro em termos históricos, mas ainda não extremamente. Normalmente, uma forte sobrevalorização da prata é indicada por um desvio de cinco vezes em relação à sua média móvel de cinco anos, um desvio de 4-4,5 em relação à sua média de um ano e um desvio de três vezes em relação à sua média de 100 dias.

Atualmente, a prata está cara, mas ainda não há sinais técnicos fortes de sobrecompra. Fonte: Bloomberg Finance LP, XTB

Observando a relação ouro/prata, vemos uma queda abaixo da média de 10 anos. Nos últimos anos, a relação raramente caiu abaixo dessa média. No entanto, se a fase de alta no mercado de metais preciosos ainda não terminou, vale a pena lembrar o início da década anterior, quando a prata também se aproximou de US$ 50 por onça e a relação caiu significativamente abaixo da sua média. Em 2011, chegou mesmo a cair abaixo da média de longo prazo de 50-53 pontos.

Supondo que o ouro possa atingir 4200 dólares nos próximos meses e que a relação possa cair para 70 pontos, isso implicaria uma valorização de 60 dólares por onça para a prata. Por outro lado, essa relação funciona nos dois sentidos: em uma queda, a prata normalmente cai mais rápido que o ouro. Uma correção de 10% dos níveis atuais do ouro implicaria US$ 3.600 para o ouro. Se a relação subisse para 90, a prata seria avaliada em US$ 40.

A relação ouro/prata está a cair abaixo dos 80 pontos, o que, se a recuperação dos metais preciosos continuar, pode sinalizar uma perspetiva extremamente otimista para a prata. No entanto, como tem sido o caso nos últimos quatro anos, também pode ser um indicador de curto prazo de sobrevalorização da prata. Fonte: Bloomberg Finance LP, XTB

Perspectivas e níveis-chave

A prata subiu mais de 4%, quase igualando os recordes da sessão de ontem. Supondo que a alta da prata não tenha terminado, os fortes movimentos observados em 2011 sugerem metas potenciais de US$ 59 a US$ 60 para o metal. A resistência forte mais próxima, com base na extensão de Fibonacci de 113%, está em torno de US$ 55 por onça.

No caso de uma correção, o suporte deve ser procurado perto de US$ 45 por onça, o que se alinha com a retração de 23,6% de toda a onda de alta que começou em abril e pode estar culminando perto dos níveis atuais.

Cacau cai 5% com a subida dos inventários na ICE

Petróleo sobe mais 3% com a escalada do conflito e falhas de oferta no Mar Negro

🔼 Ouro sobe 1.7%

🛢️Preço do petróleo testa os $95

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.