- A prata traça uma trajetória astronómica, ganhando mais de 30% no último mês e subindo mais de 160% no acumulado do ano.

- Durante a sessão de sexta-feira, enquanto a maioria dos mercados globais permaneceram fechados, os preços COMEX atingiram um quase recorde de $84 por onça.

- Uma correção para $75 por onça está atualmente em curso, um movimento intimamente ligado a aumentos agressivos de margem pelas principais bolsas de mercadorias.

- A prata traça uma trajetória astronómica, ganhando mais de 30% no último mês e subindo mais de 160% no acumulado do ano.

- Durante a sessão de sexta-feira, enquanto a maioria dos mercados globais permaneceram fechados, os preços COMEX atingiram um quase recorde de $84 por onça.

- Uma correção para $75 por onça está atualmente em curso, um movimento intimamente ligado a aumentos agressivos de margem pelas principais bolsas de mercadorias.

Factores fundamentais sólidos

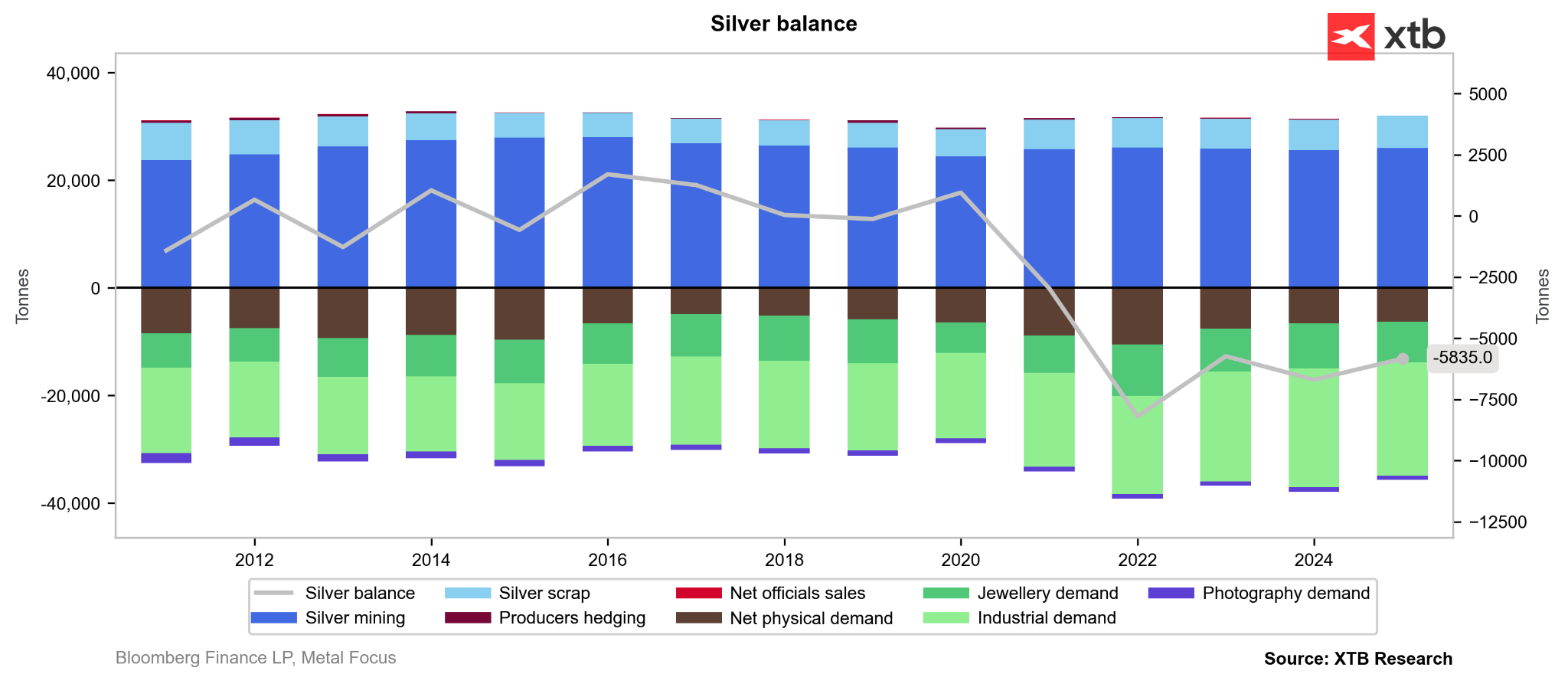

O mercado da prata é definido principalmente por um défice estrutural crónico, alimentado por uma forte recuperação da procura nos últimos anos. O consumo robusto do sector fotovoltaico encontrou uma resposta de oferta inelástica; a prata permaneceu relativamente subvalorizada durante anos e os volumes de reciclagem registaram apenas aumentos marginais. Crucialmente, a prata é largamente produzida como um subproduto da extração de ouro, cobre, zinco e chumbo. Além disso, a entrada em funcionamento de novas minas requer normalmente mais de uma década de tempo de espera e enormes despesas de capital, deixando a curva de oferta global essencialmente plana nos últimos quinze anos.

Défices persistentes: O que é que mudou?

A fuga para activos de refúgio e a política monetária frouxa impulsionaram os metais preciosos para níveis recorde. A subida dos preços está a atrair uma base de investidores mais alargada, incluindo os pequenos investidores. No início deste outono, a disponibilidade física diminuiu nos mercados asiáticos. Simultaneamente, um aumento dos fluxos de entrada de ETF aumentou a participação institucional. O capital especulativo está a favorecer cada vez mais os derivados baseados em ETF em detrimento dos contratos de futuros diretos.

Esta procura renovada de ETF resultou num verdadeiro aperto físico. Com a procura industrial a não dar sinais de destruição, os preços sofreram uma violenta reavaliação. Embora o afluxo de capital dos ETF introduza uma volatilidade acrescida, o catalisador imediato da atual retração parece ser a intervenção regulamentar nos mercados de futuros.

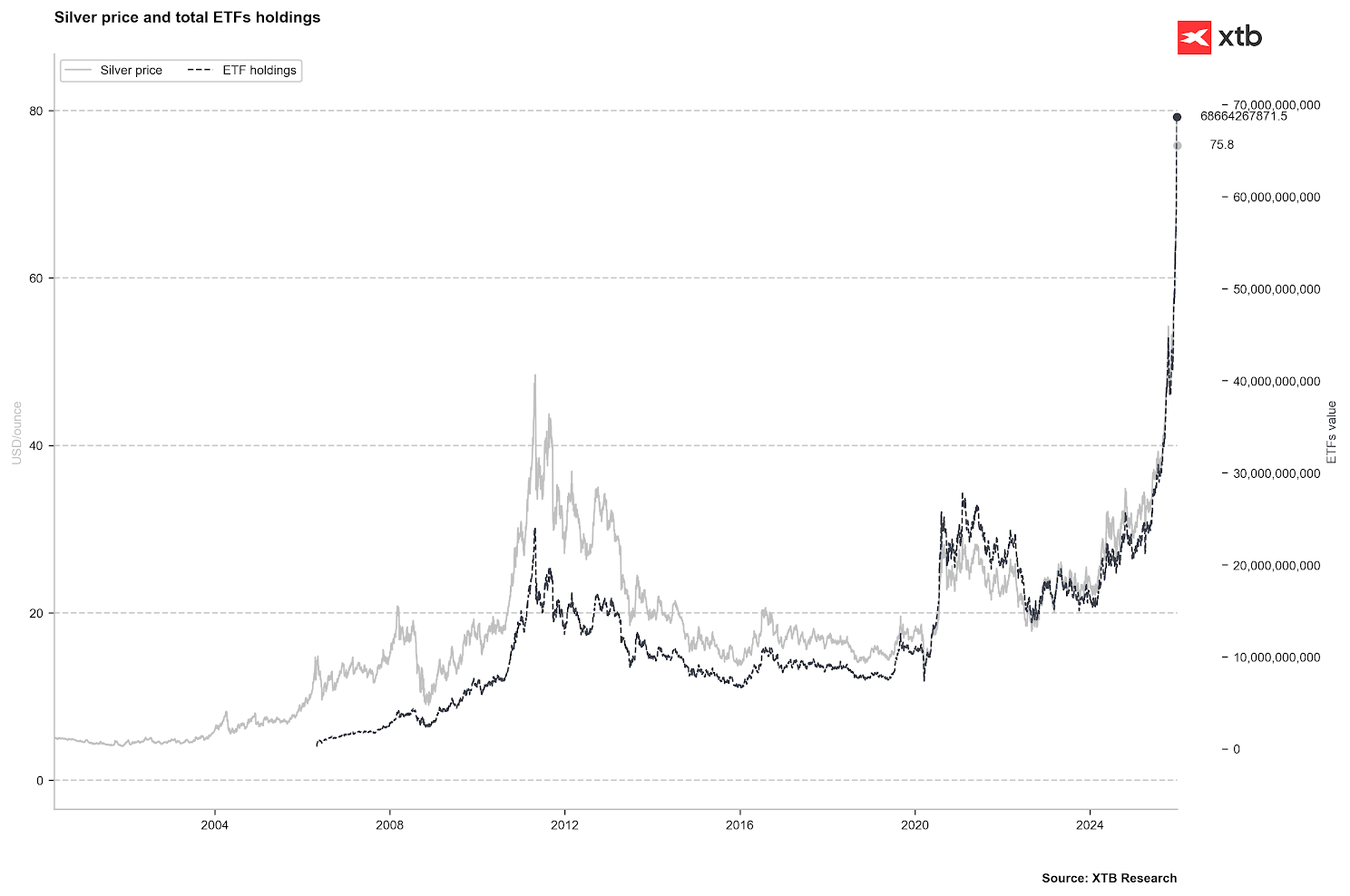

O valor da prata detida em ETFs aproximou-se dos 70 mil milhões de dólares. Este valor é mais do dobro dos picos registados em 2011 e 2020. No entanto, o volume físico de metal detido por estes fundos mantém-se abaixo dos máximos históricos. Fonte: Bloomberg Finance LP, XTB

Intervenção regulamentar: Ecos de 2011 e 1980?

A recente euforia dos preços levou a bolsa COMEX a aumentar os requisitos de margem para os futuros de prata. Uma primeira subida de 10% teve lugar a 12 de dezembro. Uma intervenção mais drástica ocorreu em 26 de dezembro - com efeito hoje, 29 de dezembro - onde a margem necessária para manter uma posição aumentou 25%, de US $ 20.000 para US $ 25.000 por contrato. O CME Group (a empresa-mãe da COMEX) justificou a medida como um esforço para alinhar as margens com a crescente volatilidade e mitigar o risco de contraparte.

Embora as margens mais altas restrinjam o acesso especulativo, elas não alteram os fundamentos físicos do mercado, embora limitem a liquidez do mercado de futuros. Além disso, as tendências recentes mostram que os investidores optam cada vez mais pela entrega física aquando da expiração do contrato, o que esgota os inventários das bolsas. Uma dinâmica semelhante foi observada na década de 1980.

Em 2011, a prata testou o nível de $50 por onça, igualando os registos da década de 1980. Este aumento foi impulsionado pelas baixas taxas de juro, pelo programa QE da Fed e pelo aumento da procura de investimento. O rápido aumento dos preços levou a múltiplas subidas das margens; o custo do transporte praticamente duplicou em dias, forçando o êxodo dos investidores e dando início a um prolongado mercado em baixa que só terminou em 2020.

Do mesmo modo, em 1980, a intervenção da COMEX pôs fim ao controlo especulativo do mercado pelos irmãos Hunt. Nessa época, a posse individual de ouro era ilegal, o que fazia da prata a principal proteção contra a desvalorização monetária. A COMEX não só aumentou as margens, como também impôs limites rigorosos ao número de posições que os operadores individuais podiam deter.

Embora as condições actuais espelhem estes períodos históricos, o mercado atual é apoiado por um défice estrutural e por novos ventos de cauda geopolíticos.

Restrições às exportações chinesas

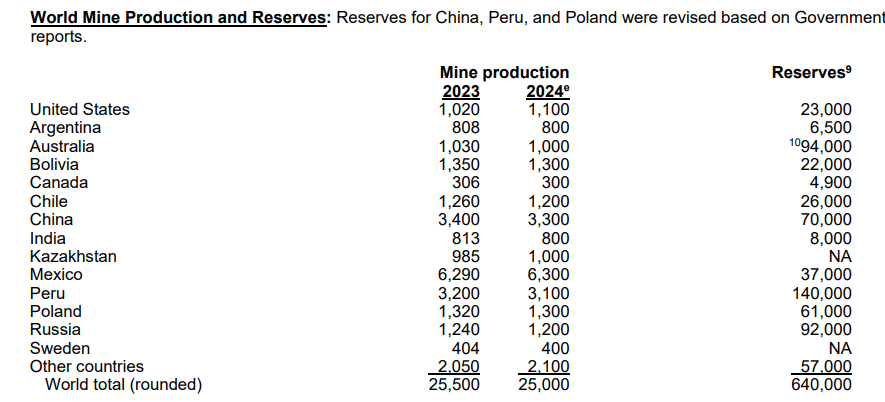

Embora o México continue a ser o maior produtor, a China é considerada o centro de prata mais importante do mundo. Pequim é atualmente o segundo maior produtor a nível mundial, ultrapassando o Peru, o Chile e a Polónia.

Produção mundial de prata e reservas estimadas. Fonte: USGS

Dada a importância da China como refinador e exportador, a introdução de restrições à exportação veio alimentar a corrida. A partir de 1 de janeiro de 2026, os exportadores necessitarão de licenças especiais do Ministério do Comércio. Além disso, os exportadores devem demonstrar uma capacidade de produção anual de 80 milhões de toneladas e manter linhas de crédito de pelo menos US $ 30 milhões.

Esta medida tem como objetivo restringir a saída de metal. Elon Musk observou recentemente no X que a decisão da China é preocupante, uma vez que a prata é essencial para vários processos industriais. O USGS acrescentou este ano a prata e o cobre à sua lista de matérias-primas críticas.

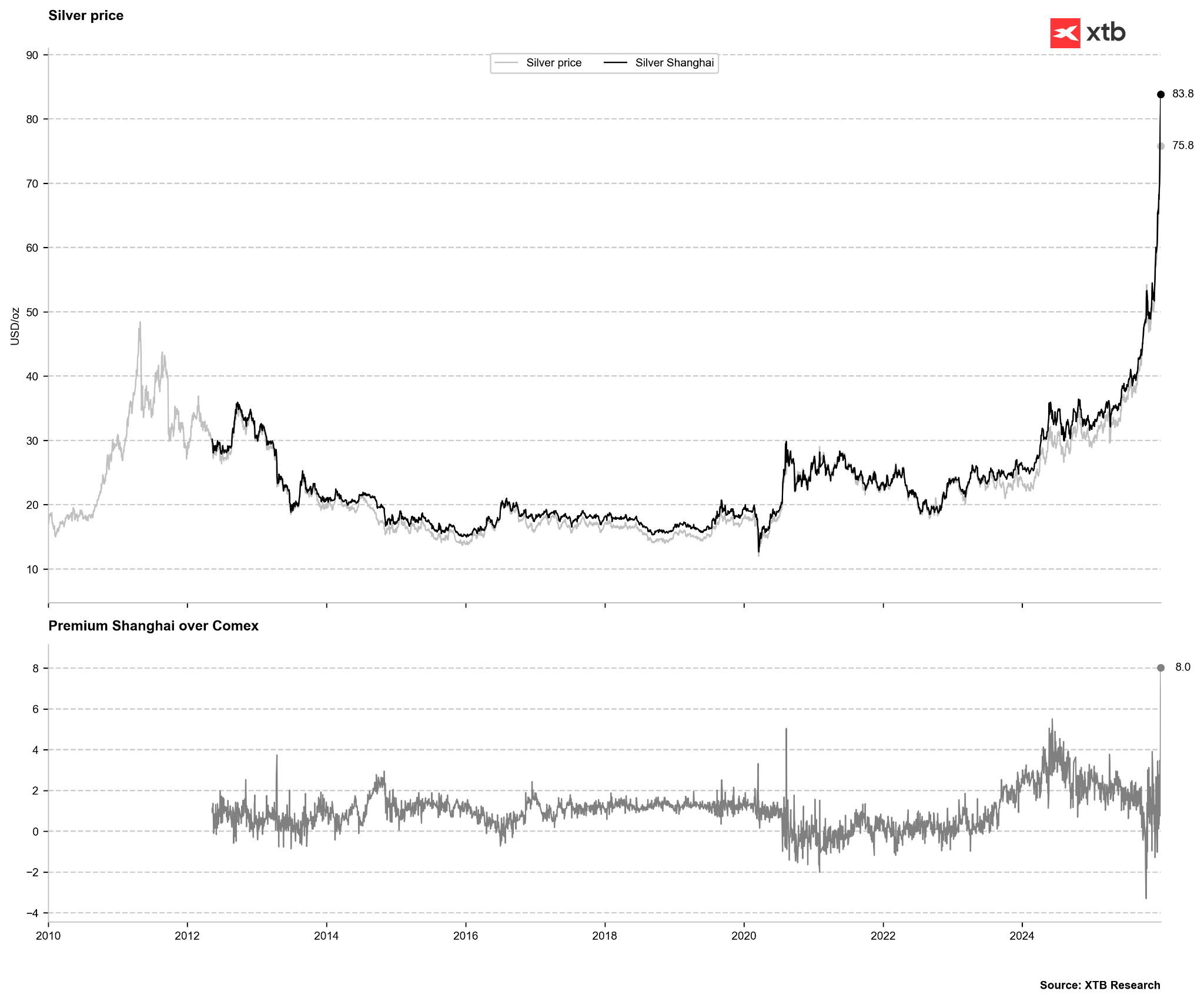

O prémio de preço na Bolsa de Ouro de Xangai subiu para um extremo de 8 dólares por onça. Historicamente, picos na faixa de $4-$5 sinalizam um mercado em sobrecompra. Fonte: Bloomberg Finance LP, XTB

Há espaço para mais subidas?

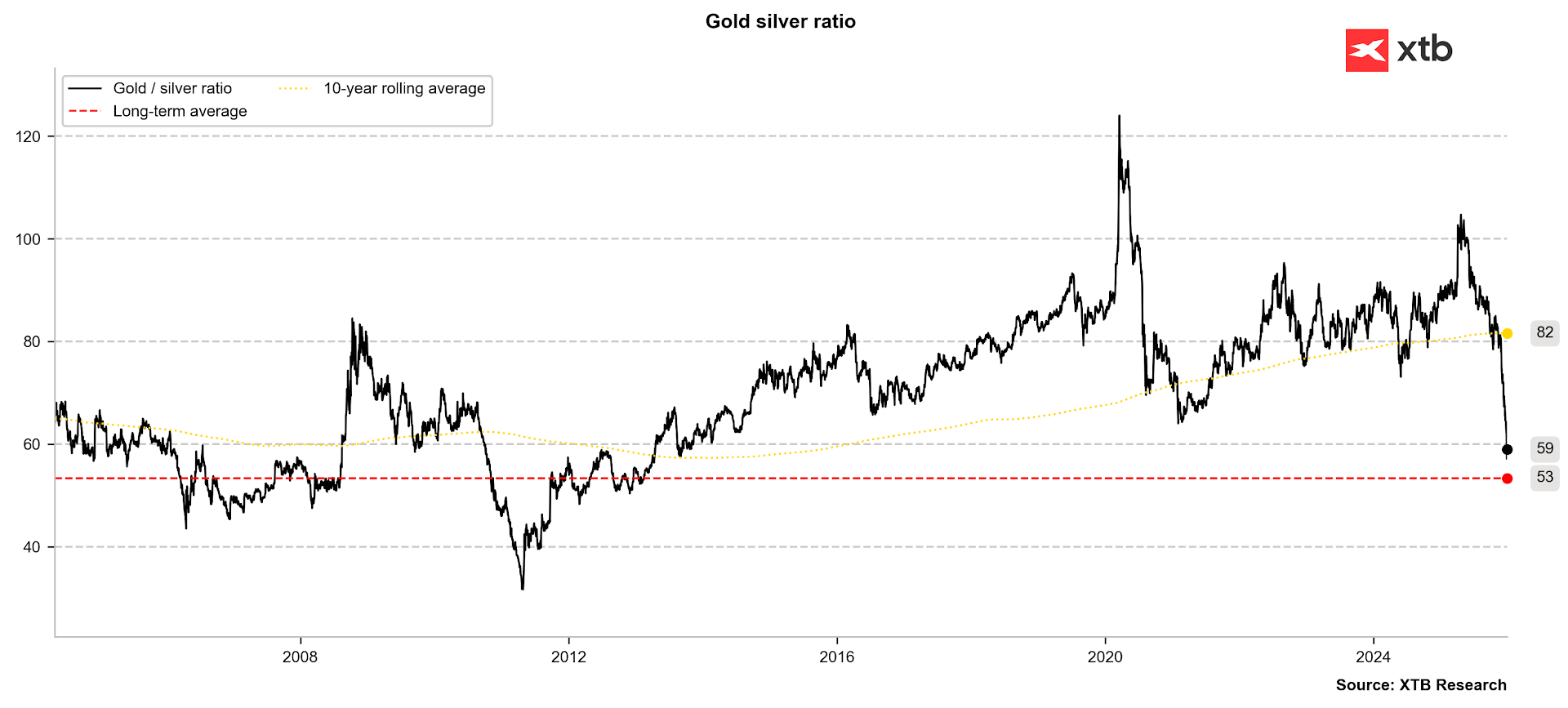

O rácio ouro/prata continua a ser a referência para o potencial de valorização da prata. Tendo sido negociado perto dos 100 pontos no início deste ano, o rácio está agora a aproximar-se da sua média de longo prazo de 53. Embora os picos históricos em 1980 e 2011 tenham visto o rácio cair significativamente mais baixo, a atual taxa de declínio levanta questões sobre até que ponto pode cair abaixo da média a curto prazo. Se o rácio reverter para o intervalo 35-40 visto em 2011, um preço do ouro de $4.500 implicaria uma avaliação da prata de $112-$128 por onça.

O rácio ouro/prata aproxima-se da sua média de longo prazo de 53. Fonte: Bloomberg Finance LP

O rácio ouro/prata aproxima-se da sua média de longo prazo de 53. Fonte: Bloomberg Finance LP

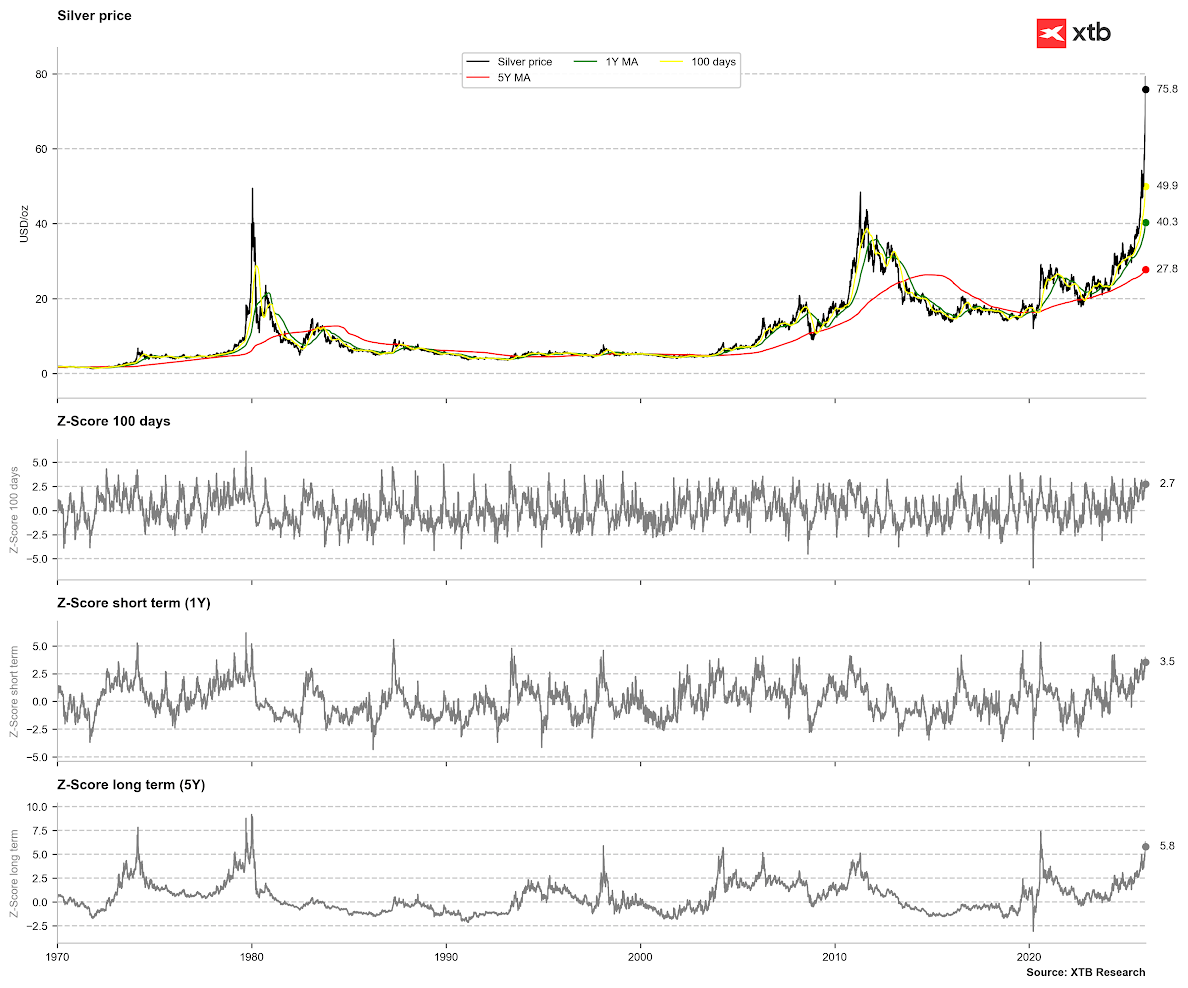

As médias móveis sugerem exaustão a curto prazo, embora os preços ainda não estejam em níveis extremos de “sobrecompra” em relação às médias de 1 e 5 anos. Para a média de 1 ano, um desvio extremo seria de 4-5 desvios-padrão; para a média de 5 anos, seria de aproximadamente 7,5. No entanto, numa perspetiva de longo prazo, o preço já está mais esticado do que em 2011. Fonte: Bloomberg Finance LP, XTB

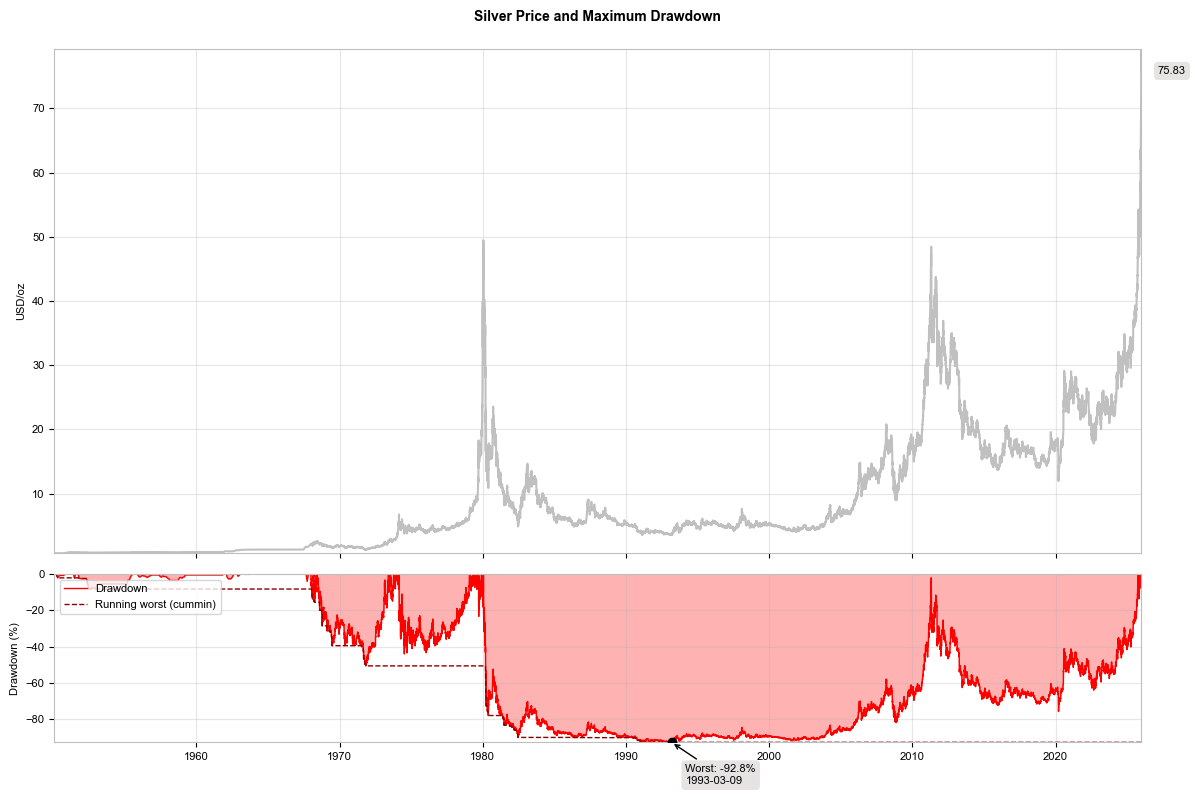

Uma correção mais profunda continua a ser um risco se observarmos um declínio no interesse aberto após os aumentos de margem, uma saída de ETFs, ou uma queda mais ampla no sentimento do mercado. A história mostra que as correcções são normalmente prolongadas, com exceção de 1980, quando os preços perderam quase 80% quase instantaneamente. Uma redução média histórica de cerca de 60% implicaria um preço-alvo de aproximadamente 35 dólares por onça.

Uma retração de 60% do preço implicaria um nível de aproximadamente 35 dólares por onça. Fonte: Bloomberg Finance LP, XTB

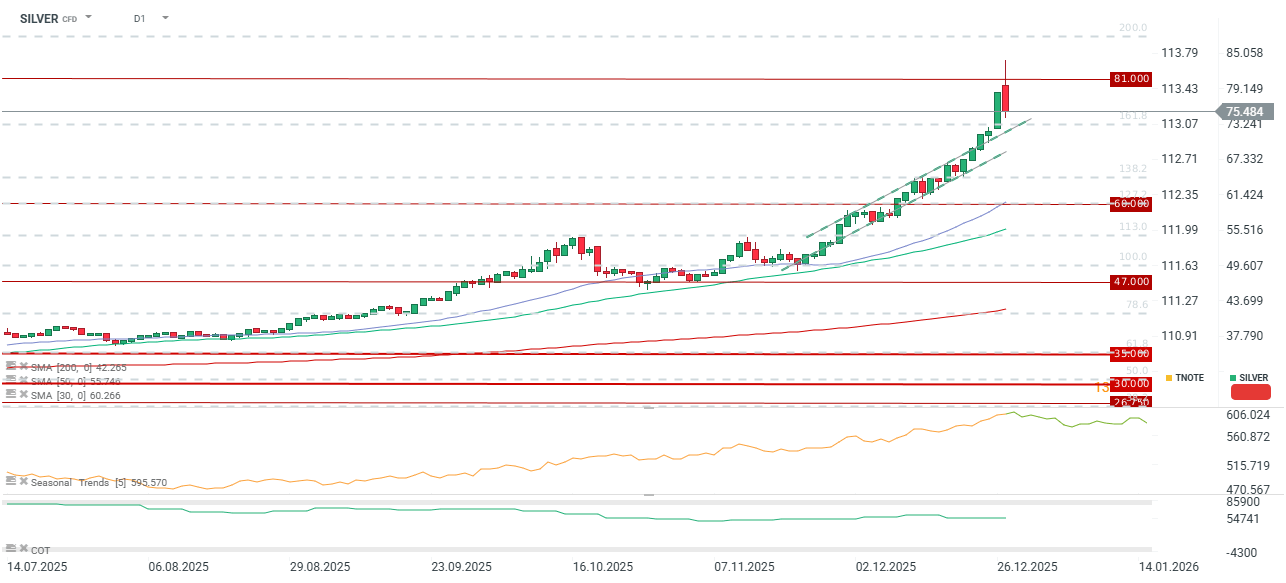

Perspectivas Técnicas

O metal está a ser negociado em baixa de quase 4% hoje, embora a volatilidade intradiária tenha registado quedas mais acentuadas. A partir do pico de hoje, a retração totaliza quase 10%. O mercado está atualmente testando a retração de Fibonacci de 23,6% da última etapa de alta. Para manter a atual dinâmica ascendente, o preço deve idealmente manter-se acima dos $60 por onça, com um apoio crítico de curto prazo estabelecido em $65.

Intervenção cambial no Japão? USJPY cai mais de 2%! 🇯🇵

Nasdaq regista uma subida superior a 3%

Abertura do mercado norte-americano: Nasdaq recupera!

Última hora: PIB dos EUA fica abaixo das estimativas!

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.