Os contratos de futuros em Wall Street apontam para uma abertura em baixa no mercado à vista, embora se preveja que a queda seja moderada em comparação com a Ásia e a Europa;

Os futuros do S&P 500 registam uma descida de cerca de 0,3 por cento, os futuros do Nasdaq-100 registam uma descida de até 1 por cento, enquanto o Dow Jones se mantém estável perto dos seus níveis de referência;

A principal fonte de pressão é a renovada escalada do conflito entre os EUA e o Irão em torno do Estreito de Ormuz, na sequência de novas trocas de ataques entre as duas partes durante o fim de semana e do anúncio de Teerão de que iria «fechar» o estreito até nova ordem;

Os EUA responderam com ataques a mais de 140 alvos no Irão, incluindo a primeira utilização de sempre de drones de combate naval, enquanto o Irão disparou contra bases norte-americanas no Kuwait, no Bahrein, na Jordânia, em Omã e no Qatar;

O Presidente Trump anunciou que os EUA irão agora «vigiar» o estreito e espera receber uma compensação financeira por isso, o que sublinha ainda mais a natureza duradoura da presença militar norte-americana na região;

O petróleo bruto Brent e o WTI registaram uma subida superior a 3% na abertura do mercado, recuperando dos mínimos da sessão, uma vez que o tráfego de petroleiros através do estreito abrandou drasticamente nos últimos dias;

A agravar a pressão sobre o mercado está a reavaliação da chamada negociação por IA, na sequência da estreia massiva, mas extremamente volátil, da SK Hynix na Nasdaq na sexta-feira.

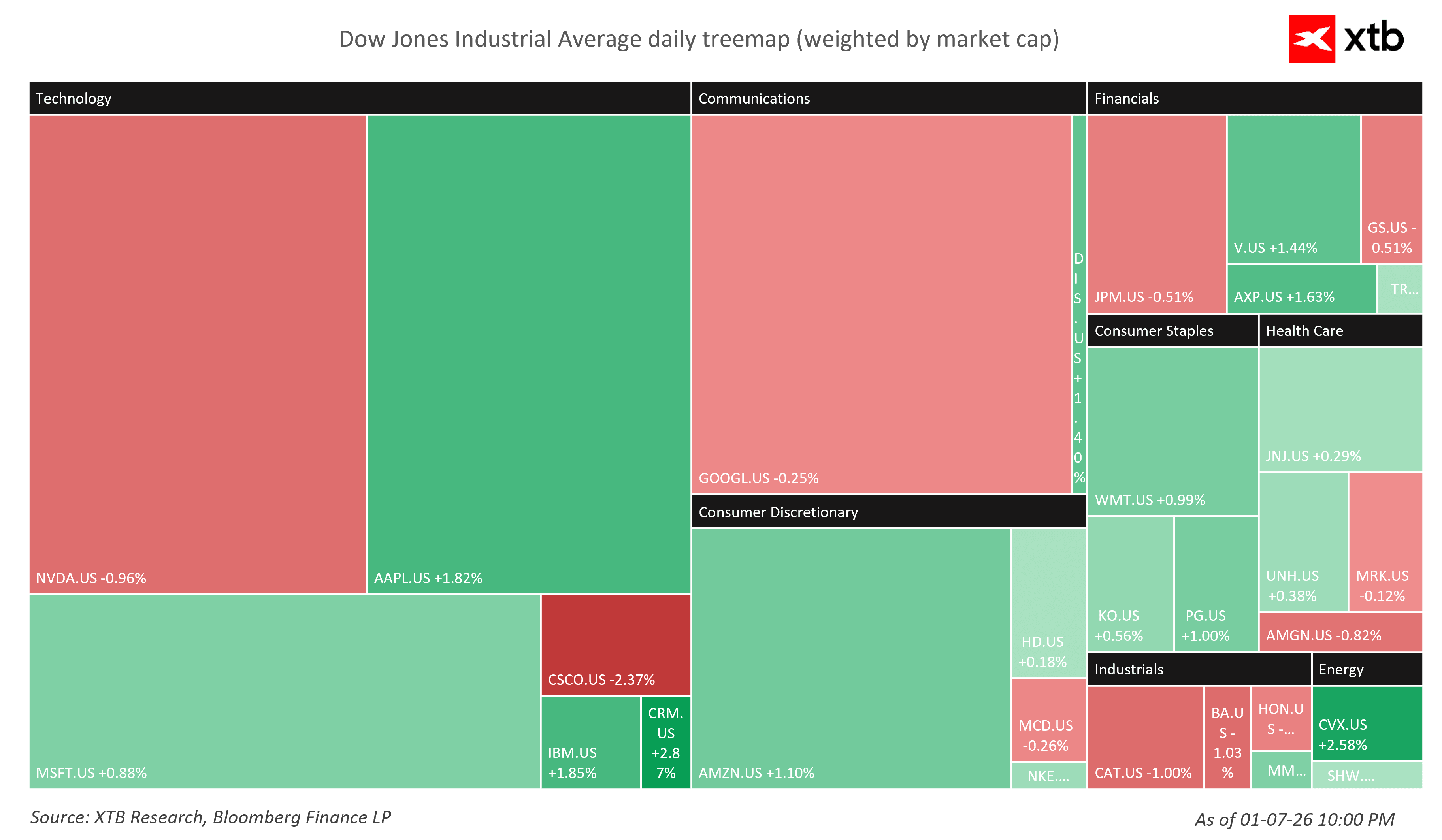

Os setores da energia e das matérias-primas são os que apresentam melhor desempenho, beneficiando da subida dos preços do petróleo, enquanto as empresas de tecnologia e de semicondutores registam os piores resultados, prejudicadas por uma onda de vendas de chips de memória e de IA;

Os metais preciosos estão a perder terreno, o Ouro e a Prata estão em queda, o que é invulgar tendo em conta as atuais tensões geopolíticas e sugere que os investidores estão preocupados com a possibilidade de a Reserva Federal manter as taxas de juro mais elevadas durante mais tempo, na sequência da divulgação do IPC de amanhã.

Informações Empresariais

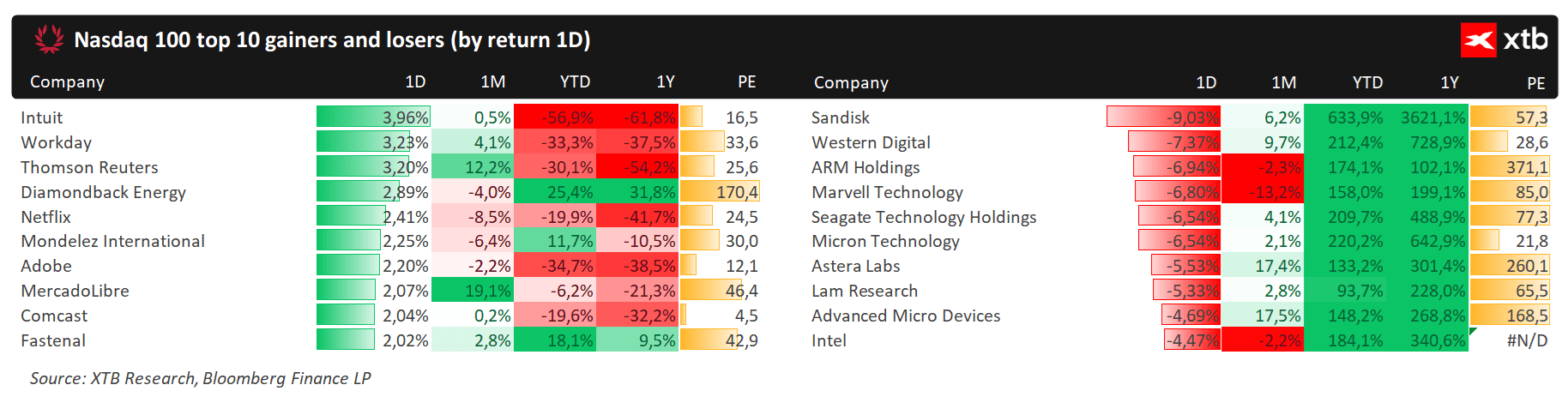

- SK Hynix (SKHY): os ADRs da empresa nos EUA estão a registar hoje uma queda de 8 a 10 por cento, na sequência da estreia na Nasdaq na sexta-feira, altura em que as ações subiram quase 13 por cento; as negociações em Seul desceram mais de 15 por cento, a pior sessão da história da empresa, à medida que os investidores realizaram lucros após uma recuperação de um ano impulsionada pelo boom da memória HBM para IA;

- O setor das memórias e dos chips: o ETF Roundhill Memory (DRAM) registou uma queda de até 9 por cento, a SanDisk registou uma queda de 5,5 por cento, a Western Digital e a Micron Technology registaram ambas uma queda de 5 por cento, enquanto o ETF iShares Semiconductor (SOXX) registou uma queda de 2 por cento, arrastado em parte pela Intel (-2,5 por cento) e pela AMD (-2 por cento), o mercado está, mais uma vez, a testar as valorizações das empresas relacionadas com a IA, após um longo período de euforia;

- TSMC: o gigante taiwanês de fabrico de chips por contrato, registou em junho um aumento de 68% na receita em relação ao mesmo período do ano anterior, superando o limite superior das previsões, o que confirma que a procura por capacidade de produção de IA continua forte; as suas ações subiram 1%, apesar do sentimento geralmente fraco no setor;

- CCC Intelligent Solutions: as ações subiram 2% na sequência de uma notícia da Bloomberg de que a Elliott Investment Management tinha adquirido uma participação significativa na empresa, mesmo antes do início das negociações sobre uma potencial venda;

- MGM Resorts: as ações subiram mais de 2% na sequência de notícias publicadas no Wall Street Journal de que a empresa está em negociações privadas com Barry Diller, a quem a People Inc tinha anteriormente apresentado uma oferta de aquisição pela gigante hoteleira e de casinos, ainda em junho;

- Empresas do setor energético: Valero, ConocoPhillips, APA Corporation, ExxonMobil e Chevron, registam ganhos entre 1 e 2 por cento, na sequência de uma subida dos preços do petróleo após os ataques ocorridos no fim de semana na região do Golfo Pérsico.

Os três mercados a acompanhar na próxima semana (July 31, 2026)

Mercados hoje: bolsas europeias renovam máximos enquanto Apple recua

Inflação subjacente da zona euro ficou acima das estimativas!

Gráfico do dia: EUR/USD

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.