No início do dia, as negociações nos EUA parecem uma recuperação cautelosa após as fortes oscilações de ontem – os futuros do S&P 500 caíram cerca de 0,4% após relatos matinais de uma explosão de um petroleiro e um incêndio numa refinaria no Médio Oriente, o que está a minar a confiança na economia global. Os contratos do P 500 caíram aproximadamente 0,4% após relatos matinais de uma explosão de um petroleiro e um incêndio numa refinaria no Médio Oriente, o que compromete as esperanças de ontem de um rápido fim da guerra com o Irão. No entanto, o efeito do «alívio» de segunda-feira, após as declarações do presidente Trump sobre um possível fim rápido do conflito e o abrandamento das sanções ao petróleo, ainda é visível em segundo plano, mas o mercado permanece muito atento a novos relatos do Golfo.

Mercado e ambiente macroeconómico

A guerra com o Irão continua a ser o principal fator que determina o clima predominante – o Pentágono anunciou que hoje será o dia «mais intenso» de ataques aéreos como parte da Operação Epic Fury, e Trump advertiu Teerão que qualquer tentativa de bloquear o fluxo de petróleo através do Estreito de Ormuz será recebida com uma resposta «vinte vezes» mais forte dos EUA.

Embora o Brent tenha recuado para cerca de US$ 90-92 após o pico de ontem de cerca de US$ 120, Ormuz permanece efetivamente fechado, e a Arábia Saudita, o Iraque, os Emirados Árabes Unidos e o Kuwait reduziram coletivamente a produção em até 6,7 milhões de barris por dia, alimentando temores de um cenário de estagflação.

O ambiente geopolítico volátil aumentou significativamente a volatilidade — ontem, o índice VIX ultrapassou brevemente os 35 pontos, e o indicador de risco de mercado do Bank of America sinaliza um nível elevado de tensão; alguns grandes fundos de hedge, incluindo Millennium, Balyasny e Point72, teriam sofrido perdas de centenas de milhões de dólares nos últimos dias. Neste ambiente, a Goldman Sachs adotou uma postura taticamente neutra em relação às ações e uma posição overweight em dinheiro para os próximos três meses, apontando para o risco de um choque energético comparável à turbulência da década de 1970.

A nível macro, o dia está mais calmo: o mercado aguarda o índice de otimismo das pequenas empresas da NFIB e a divulgação dos dados de vendas de casas existentes, com a Fed a permanecer num período de silêncio antes das suas próximas decisões e as expectativas de novos cortes nas taxas de juro atenuadas por um aumento nos preços das matérias-primas e uma inflação persistentemente elevada. Ao mesmo tempo, apesar do ruído geopolítico, o consenso de lucros para o S&P 500 continua a ser ligeiramente revisto em alta, sugerindo que as quedas até agora têm sido mais uma questão de posicionamento do que um colapso acentuado dos fundamentos – embora a experiência do choque petrolífero de 2022 seja um lembrete de quão rapidamente as margens podem diminuir quando os custos da energia disparam.

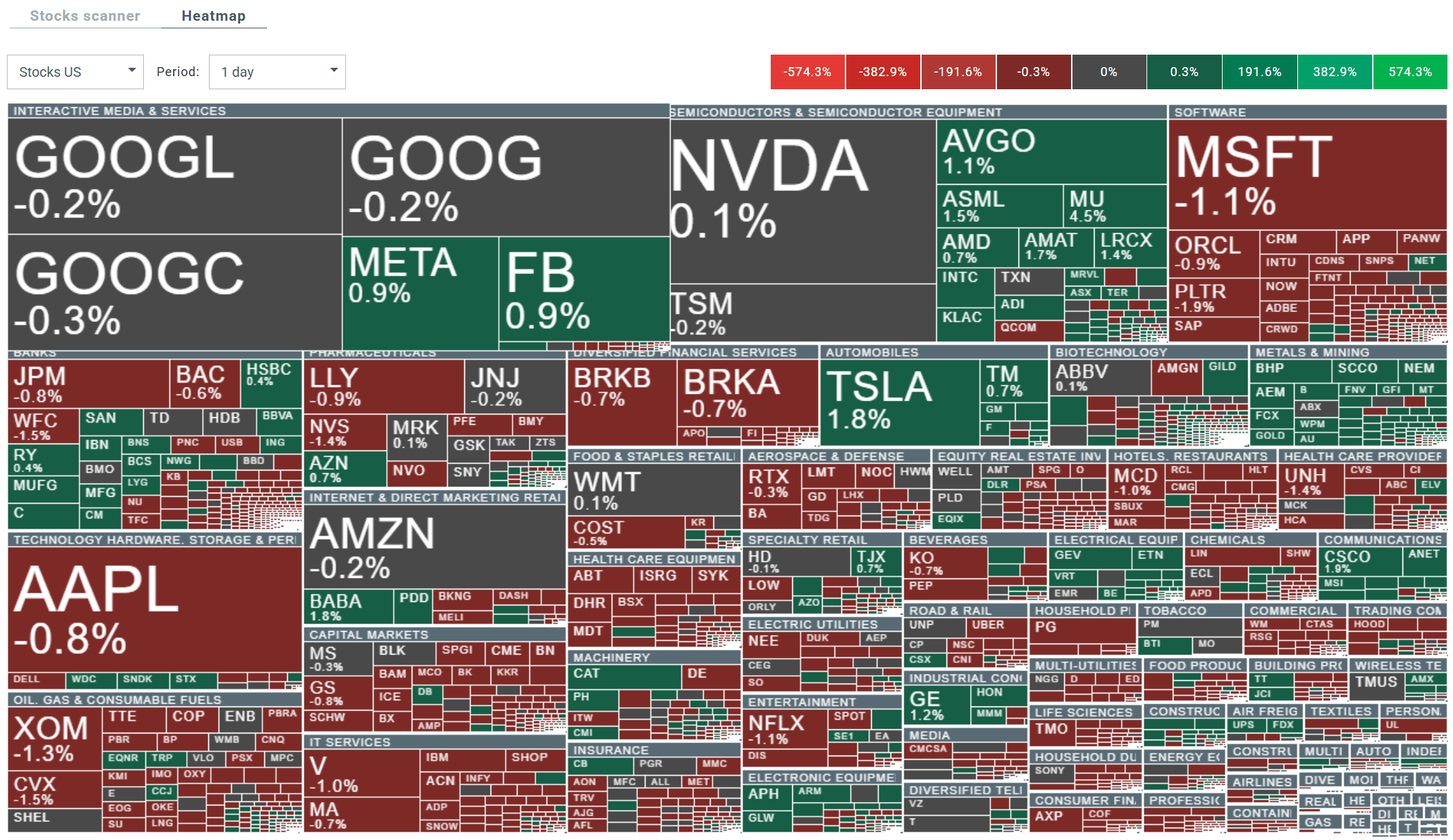

A IA saiu temporariamente do centro das atenções, mas os sinais individuais continuam fortes – a TSMC reporta um aumento de 30% nas vendas nos dois primeiros meses do ano e a HPE está a superar as previsões graças à procura por infraestrutura de IA, enquanto os investidores aguardam ansiosamente os resultados da Oracle hoje, procurando uma desculpa para realizar lucros no amplo segmento de software.

No mercado de crédito, crescem as preocupações com a dívida privada e as empresas de tecnologia altamente endividadas: de acordo com a Fitch Ratings, a taxa de incumprimento no crédito privado dos EUA atingiu 5,8% nos 12 meses até janeiro, o que se enquadra na narrativa da acumulação de vários choques ao mesmo tempo – energia, tecnologia (IA) e crédito.

Curiosamente, porém, são as empresas de tecnologia representadas pelo US100 que estão a ter um desempenho excepcionalmente bom hoje. O US100 está a tentar retornar acima da MME de 100 dias. O contrato está a ganhar quase 0,10% no intraday.

Informações das empresas

- Vertex Pharmaceuticals (VRTX) – as ações subiram cerca de 6% após resultados preliminares muito bons do ensaio RAINIER fase 3 do povetacicept na nefropatia IgA. A terapia mostrou uma redução de quase 50% na proteinúria em comparação com o placebo após 36 semanas, o que o mercado interpreta como um aumento significativo das hipóteses de aprovação do medicamento e um pilar adicional de crescimento para o portfólio da Vertex.

- BioNTech (BNTX) – as ações despencaram cerca de 18% após a empresa apresentar a sua previsão de receita para 2026, que ficou significativamente abaixo das expectativas de Wall Street. Além disso, a dupla fundadora anunciou a sua saída para lançar uma nova empresa de biotecnologia focada em mRNA, levantando preocupações sobre o rumo futuro da BioNTech além da vacina contra a Covid.

- A Amazon (AMZN) lançou uma das maiores emissões de obrigações corporativas da história, com o objetivo de angariar um total de aproximadamente 37 a 42 mil milhões de dólares e euros para financiar investimentos em IA. Nos EUA, a empresa está a oferecer títulos com vencimentos que variam de 2 a 50 anos por mil milhões de dólares, enquanto simultaneamente prepara até 10 mil milhões de euros em dívida como parte de sua emissão multitranche de estreia no mercado europeu.

- Hewlett Packard Enterprise (HPE) – após uma subida inicial, o preço das ações sofreu uma ligeira correção, apesar de um lucro por ação superior ao esperado. Os investidores estão a concentrar-se nas receitas ligeiramente mais fracas do que o consenso, mas a empresa aumentou as suas previsões de EPS ajustado e fluxo de caixa livre para o ano inteiro, destacando a forte procura por hardware habilitado para IA.

- CrowdStrike (CRWD) – as ações estão a subir depois de o Morgan Stanley ter aumentado a sua recomendação para «sobreponderar». Os analistas apontam a empresa como uma das principais beneficiárias da revolução da IA na cibersegurança e destacam a sua trajetória de crescimento atraente a longo prazo, com a quota crescente da plataforma nos orçamentos dos clientes.

- AT&T (T) – o preço das ações está sob pressão após a operadora anunciar investimentos superiores a 10 mil milhões de dólares ao longo de cinco anos para expandir a infraestrutura de telecomunicações nos EUA. A escala dos gastos planejados significa pelo menos uma duplicação dos gastos de capital históricos, o que o mercado vê como um risco para o fluxo de caixa e uma pressão potencial sobre a política de dividendos.

- Teladoc Health (TDOC) – as ações valorizam aproximadamente 10% após o Deutsche Bank elevar a sua recomendação para “comprar”. Os analistas apontam para uma avaliação atraente após uma liquidação prolongada e veem um possível cenário de “saída” para o investimento, alimentando especulações sobre possíveis movimentos estratégicos na empresa.

- Rivian (RIVN) – as ações subiram quase 5% depois que a TD Cowen elevou sua recomendação de “manter” para “comprar”. A corretora argumenta que o preço atual desconsidera riscos de forma excessiva, enquanto o plano de produção e o desenvolvimento da gama de modelos começam a parecer mais credíveis.

- Hims & Hers Health (HIMS) – a empresa está a subir acentuadamente após o Citi e o BofA Global Research elevarem a sua recomendação para neutra, em comparação com as suas anteriores classificações de “venda”. Os analistas estão otimistas quanto à parceria com a Novo Nordisk na área do tratamento da obesidade, que poderá tornar-se um dos principais motores do crescimento das receitas nos próximos anos.

- Taiwan Semiconductor (TSMC) – o preço das ações da empresa subiu ligeiramente após reportar um aumento de 30% nas vendas nos dois primeiros meses do ano. Estes números confirmam uma procura muito forte por chips avançados utilizados em infraestruturas de IA, embora o setor de semicondutores continue sensível aos altos preços da energia e aos riscos geopolíticos na Ásia.

Resumo do dia: Semicondutores disparam mesmo com os problemas geopolíticos

SaaS: O que Explica a Queda das Ações de Software? - Morgan Stanley

Tecnologia volta a ganhar fôlego 🚀

Mar vermelho, mas não nos índices acionistas: Os efeitos do bloqueio em Bab al-Mandab.

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.