Ainda há poucos anos, a Adobe era considerada uma das melhores empresas de software do mundo. O seu modelo de subscrição garantia um crescimento estável das receitas, as margens estavam entre as mais elevadas do setor e milhões de profissionais utilizavam o Photoshop diariamente. Os investidores estavam dispostos a pagar um prémio elevado por um negócio que parecia ser uma combinação quase perfeita de qualidade e previsibilidade.

Hoje, a situação parece completamente diferente.

Desde o início do ano, as ações da Adobe perderam mais de 40 por cento do seu valor, e o mercado questiona-se cada vez mais se a empresa terá acabado por ficar do lado errado de uma das maiores revoluções tecnológicas das últimas décadas. A ascensão da inteligência artificial generativa tornou mais fácil do que nunca criar gráficos, vídeos e documentos. Basta introduzir algumas frases num modelo adequado para gerar, em segundos, uma imagem que, há apenas alguns anos, teria exigido horas de trabalho num software profissional.

Não é, portanto, difícil compreender de onde provém o cepticismo dos investidores. Se a IA pode realizar uma parte cada vez maior do trabalho do utilizador, por que razão pagar dezenas de dólares por mês por um pacote de software complexo? Será que o Photoshop e outras ferramentas acabarão por se tornar relíquias de outra era, tal como as câmaras substituíram o rolo fotográfico e os smartphones substituíram muitos dispositivos do quotidiano?

Esta narrativa domina agora a avaliação da Adobe. O mercado parte do princípio de que a IA não só irá abrandar o crescimento da empresa, como também poderá, com o tempo, minar os alicerces do seu modelo de negócio. Consequentemente, uma empresa há muito considerada como uma das mais conceituadas no setor do software tornou-se rapidamente uma das ações tecnológicas com maior desvalorização.

No entanto, permanece uma questão muito importante.

Será que esta visão pessimista encontra confirmação nos resultados financeiros e nos dados operacionais da Adobe, ou estará o mercado, mais uma vez, a fixar o preço do futuro com base mais em receios do que em factos?

Capítulo 1. De onde veio, afinal, o receio em torno da Adobe?

Ao analisar o desenvolvimento da inteligência artificial, é difícil afirmar que as preocupações dos investidores sejam totalmente infundadas. Ainda há dois ou três anos, criar um gráfico profissional, remover um objeto de uma fotografia ou produzir uma animação curta exigia conhecimento de software especializado e muitas horas de trabalho. Hoje, cada vez mais destas tarefas podem ser concluídas com um único comando introduzido num modelo de IA. Trata-se de uma mudança fundamental.

Durante décadas, a vantagem da Adobe baseava-se, em parte, no facto de que dominar as suas ferramentas exigia tempo, experiência e prática. O Photoshop, o Illustrator e o Premiere Pro não eram programas que se pudessem aprender numa única noite. Para os profissionais, isto criava uma barreira natural à entrada no mercado, mas para os principiantes era frequentemente um obstáculo.

A IA generativa começou a reduzir gradualmente essa barreira.

Ferramentas como o Midjourney conseguem gerar imagens de qualidade impressionante em segundos. O Runway automatiza cada vez mais elementos da edição de vídeo. O Canva está a desenvolver as suas próprias funcionalidades de IA e permite aos utilizadores criar materiais de marketing apelativos sem conhecimento de princípios de design. Mesmo pessoas que nunca abriram o Photoshop podem agora produzir gráficos com aspeto profissional.

Não é, portanto, surpresa que tenha surgido uma questão que, até recentemente, parecia absurda: será que o mundo continuará a precisar de ferramentas tão complexas como o Photoshop, se cada vez mais tarefas podem ser realizadas de forma mais rápida e fácil?

Este é o cerne da narrativa atual em torno da Adobe. Se a IA se tornar a principal ferramenta dos profissionais criativos, o software tradicional poderá perder gradualmente a sua relevância. Para uma empresa que, há muito, obtém a grande maioria das suas receitas através de um modelo de subscrição, tal cenário significaria não só um crescimento mais lento, mas também pressão sobre os preços e menor fidelidade dos clientes.

À primeira vista, isto parece inteiramente racional. Mas há um problema.

A maior parte desta narrativa baseia-se em suposições sobre o futuro. Entretanto, os investidores dispõem de algo muito mais valioso do que previsões: dados financeiros e operacionais que mostram como os clientes da Adobe se estão a comportar atualmente. E é aqui que a história se torna verdadeiramente interessante.

Capítulo 2. Os resultados financeiros contam uma história completamente diferente

Se nos limitássemos a olhar apenas para o preço das ações, poderíamos supor que a Adobe entrou numa crise profunda. O mercado está a avaliar a empresa como se a IA já tivesse começado a roubar-lhe os clientes e a minar gradualmente todo o seu modelo de negócio. Se isso fosse verdade, o primeiro lugar onde se manifestaria seria nos resultados financeiros. Receitas em declínio, margens em contração ou fluxos de caixa em deterioração seriam uma consequência natural da perda de vantagem competitiva.

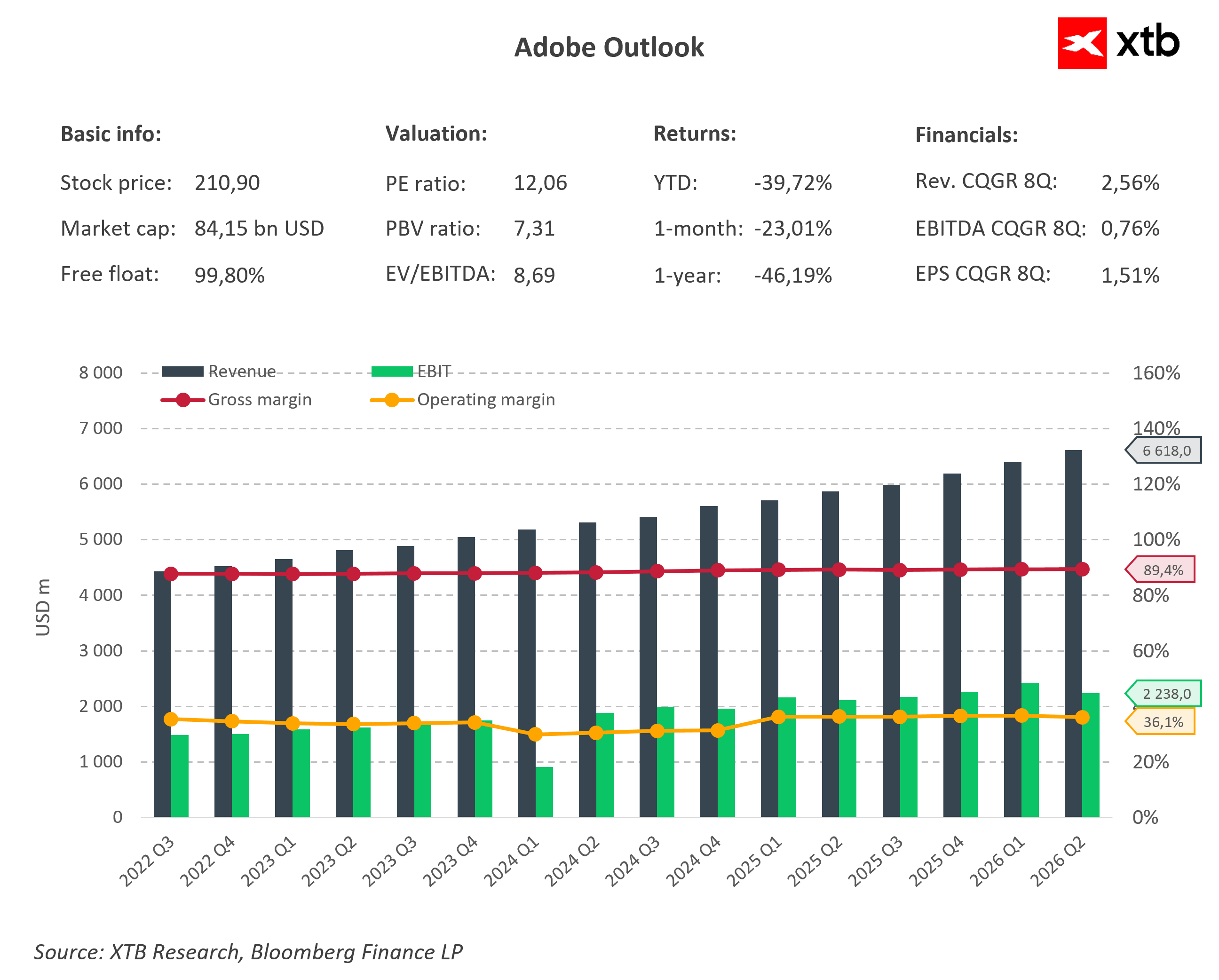

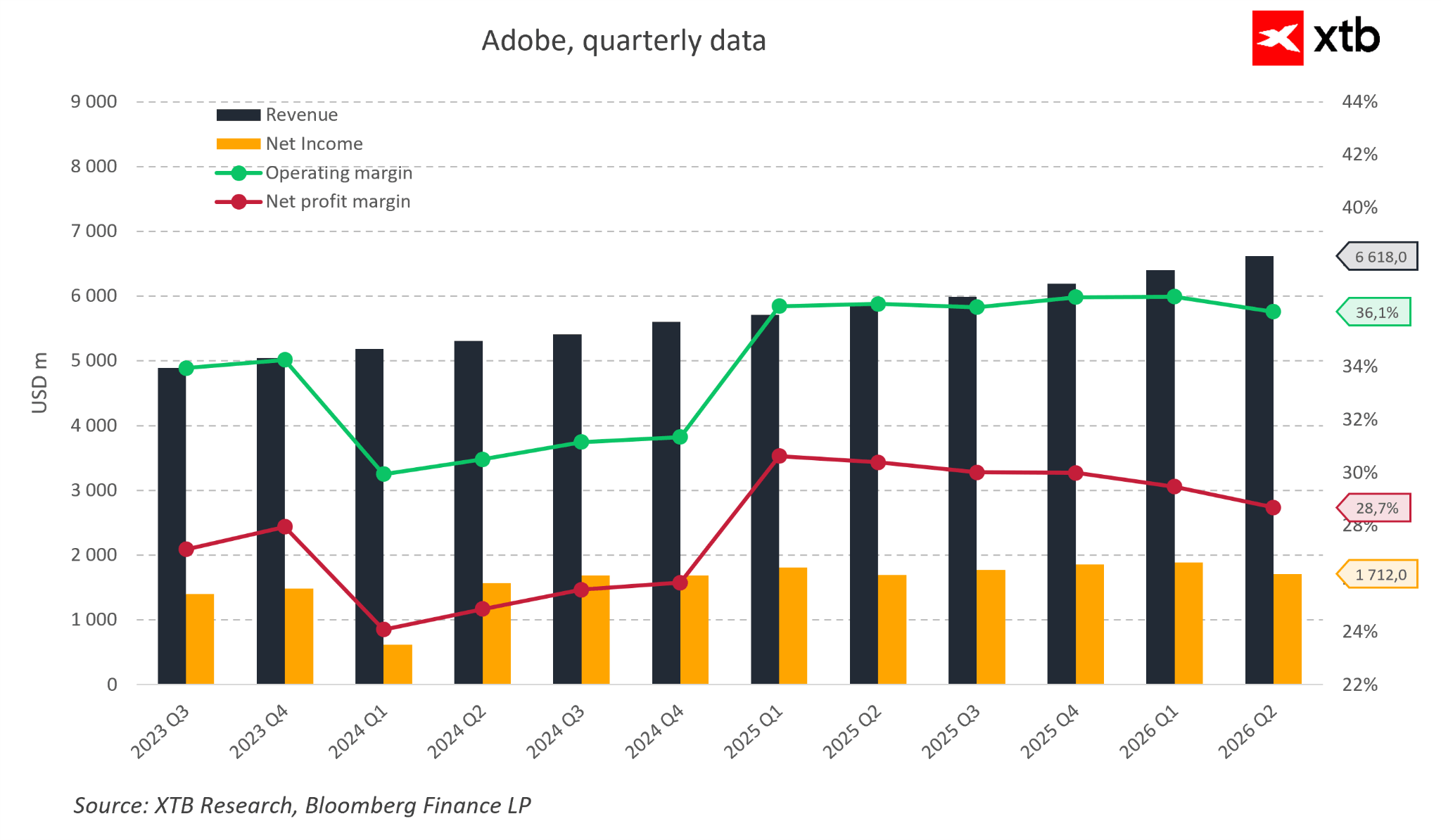

O problema é que os relatórios da Adobe mostram um quadro completamente diferente. A empresa tem vindo a expandir-se de forma constante há vários trimestres. A receita está a bater novos recordes quase trimestre após trimestre, e o resultado líquido mantém-se muito sólido, apesar dos investimentos maciços em novos produtos baseados em IA. Ainda mais impressionantes são as margens operacionais, que se mantêm extremamente estáveis em cerca de 36 por cento. Não há muitas grandes empresas de software que consigam crescer e, ao mesmo tempo, manter uma rentabilidade tão elevada.

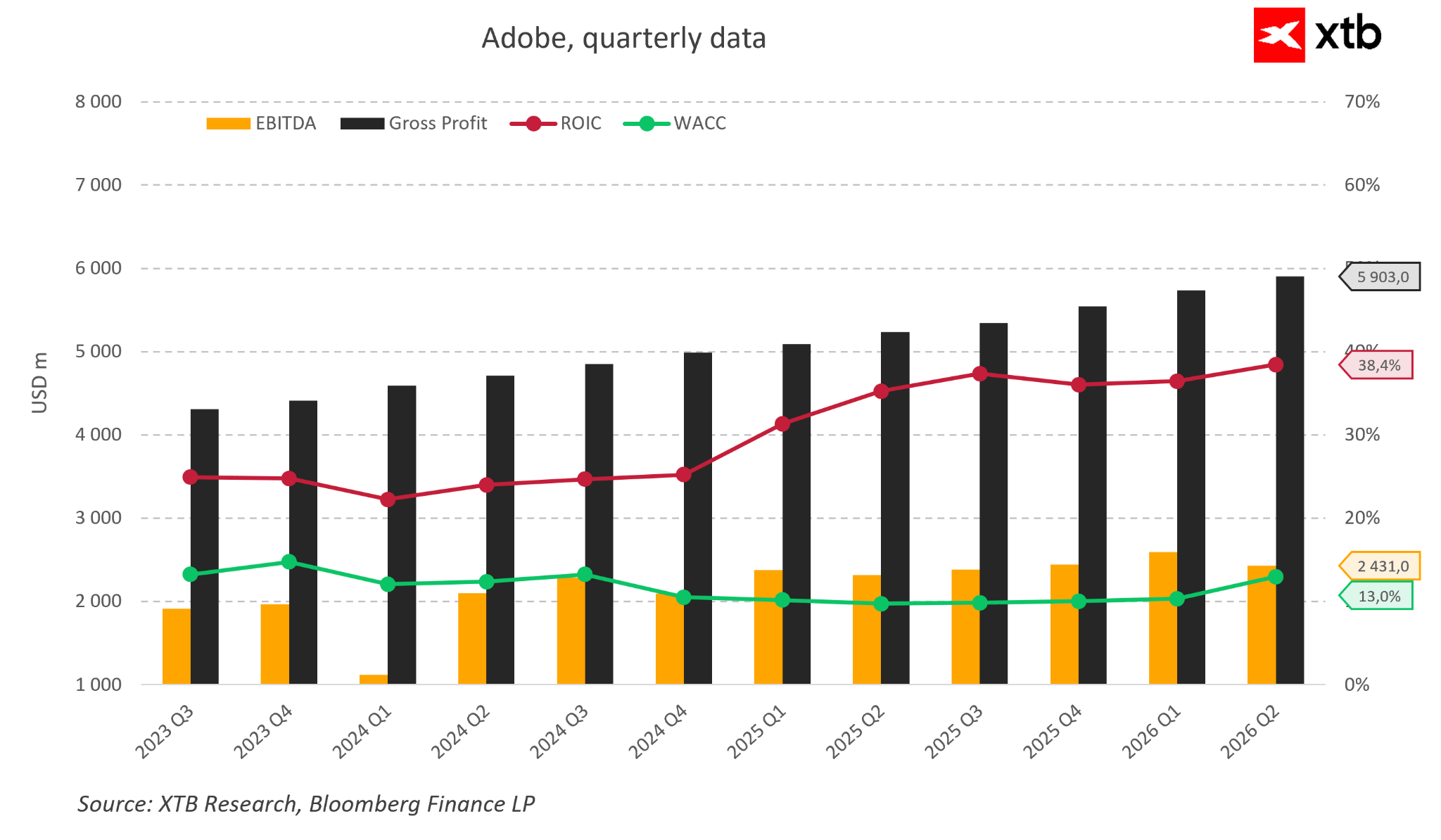

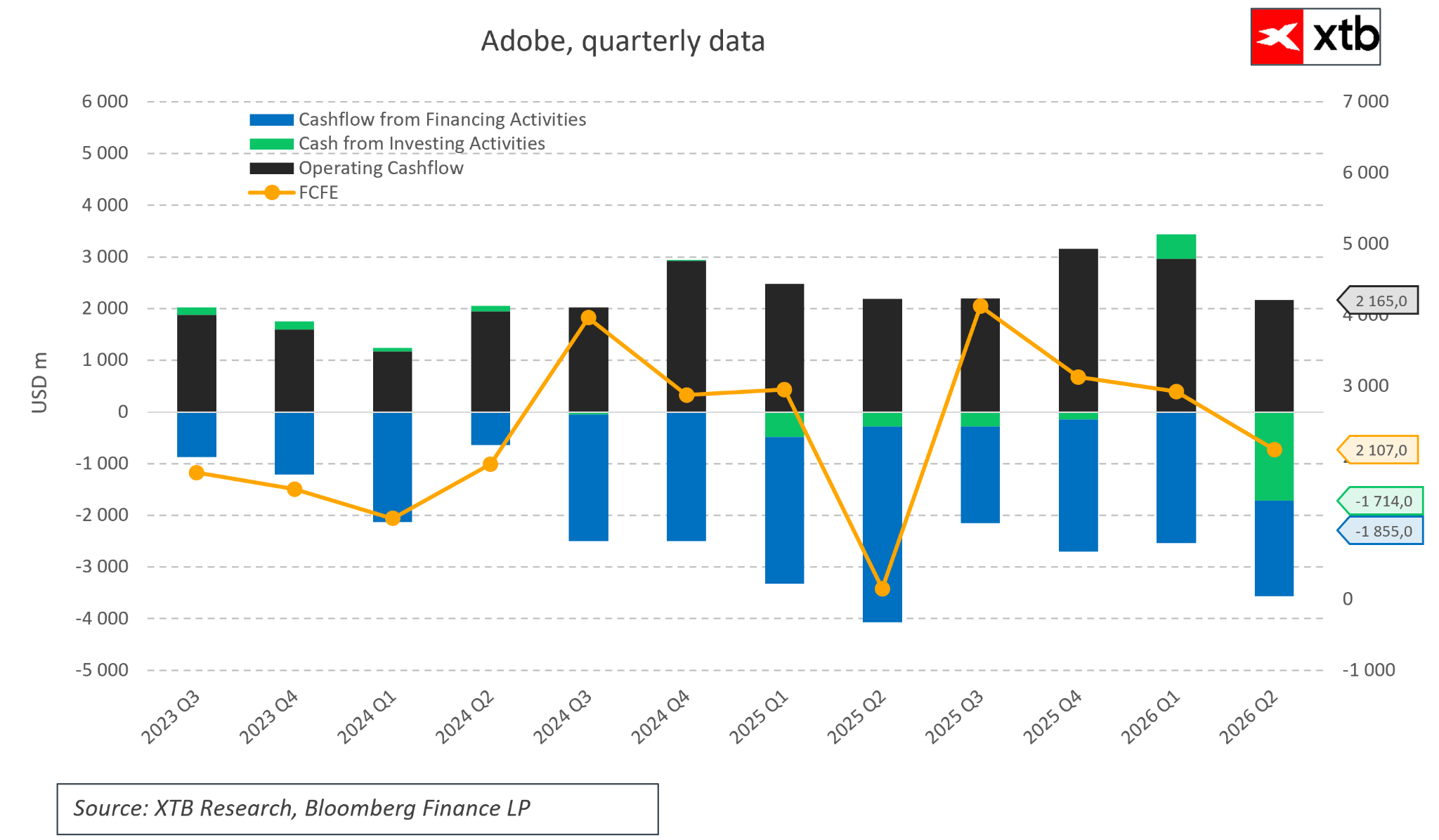

A qualidade do negócio não se esgota no crescimento das receitas. A Adobe pertence, há muito, ao grupo de empresas que são excepcionalmente eficientes na conversão de vendas em dinheiro e valor para os acionistas. O seu ROIC (Retorno sobre o Capital Investido) excede atualmente os 38 por cento, enquanto o custo de capital é quase três vezes inferior. Isto significa que cada novo investimento gera valor muito acima do seu custo de financiamento. Ao mesmo tempo, o lucro operacional e o lucro bruto continuam a crescer trimestre após trimestre, demonstrando que o negócio está a expandir-se de forma eficiente.

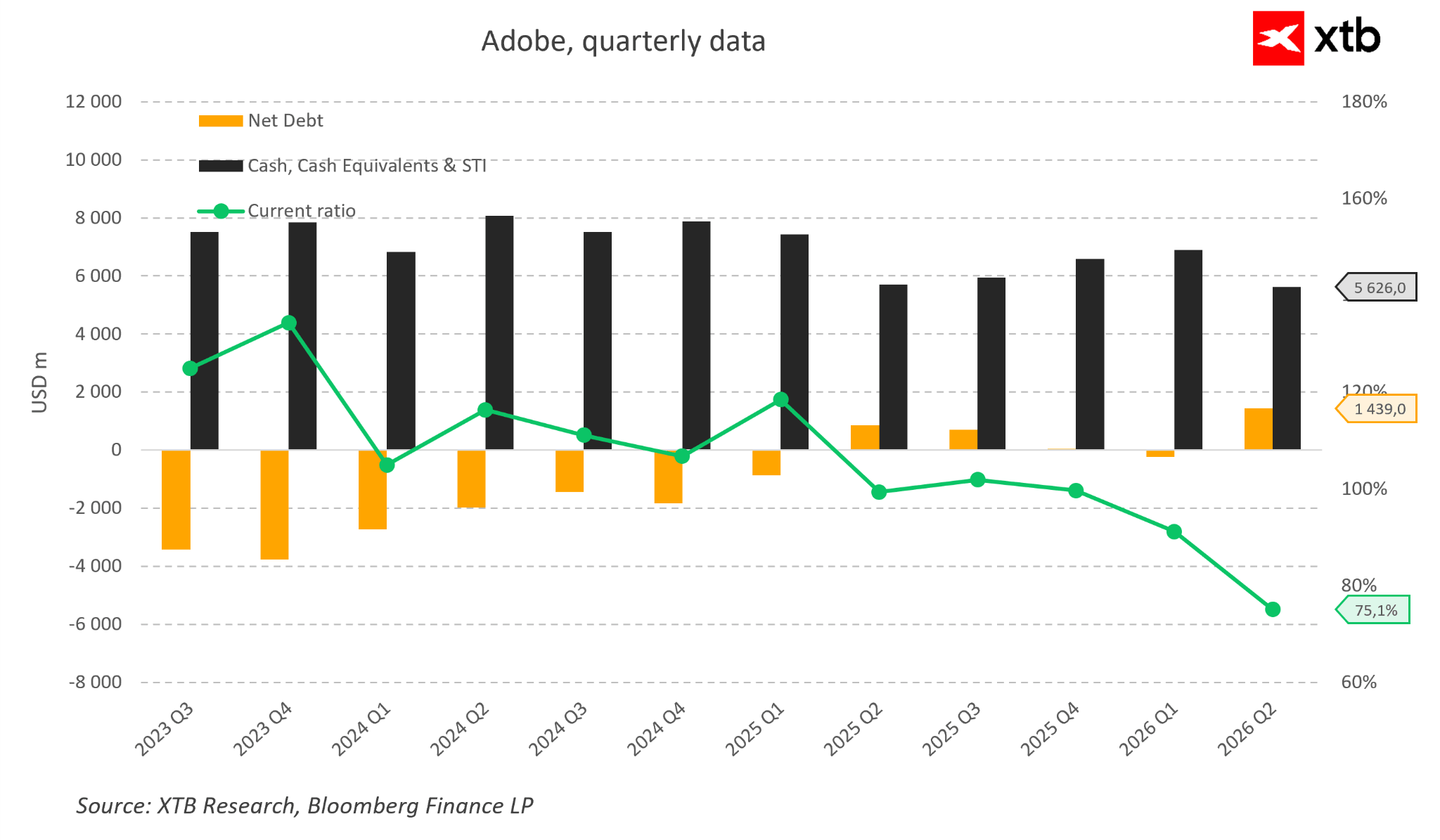

O balanço é igualmente sólido. Ainda há poucos trimestres, a Adobe apresentava caixa líquido e, apesar de um programa ativo de recompra de ações, a sua posição financeira continua a ser muito confortável. A empresa detém mil milhões em caixa, o que lhe permite investir simultaneamente no desenvolvimento de IA, financiar aquisições e devolver capital aos acionistas. Embora a dívida líquida tenha aumentado ligeiramente nos últimos trimestres, está longe de atingir um nível que suscite preocupações para uma empresa que gera fluxos de caixa tão sólidos.

Isto leva a uma conclusão algo surpreendente. Se retirasse o nome da empresa do gráfico, poucos investidores presumiriam estar perante uma empresa que supostamente está a perder a batalha contra uma das maiores revoluções tecnológicas das últimas décadas. Pelo contrário, os dados financeiros retratam uma empresa madura que continua a crescer, mantém-se altamente rentável e gera quantidades enormes de dinheiro.

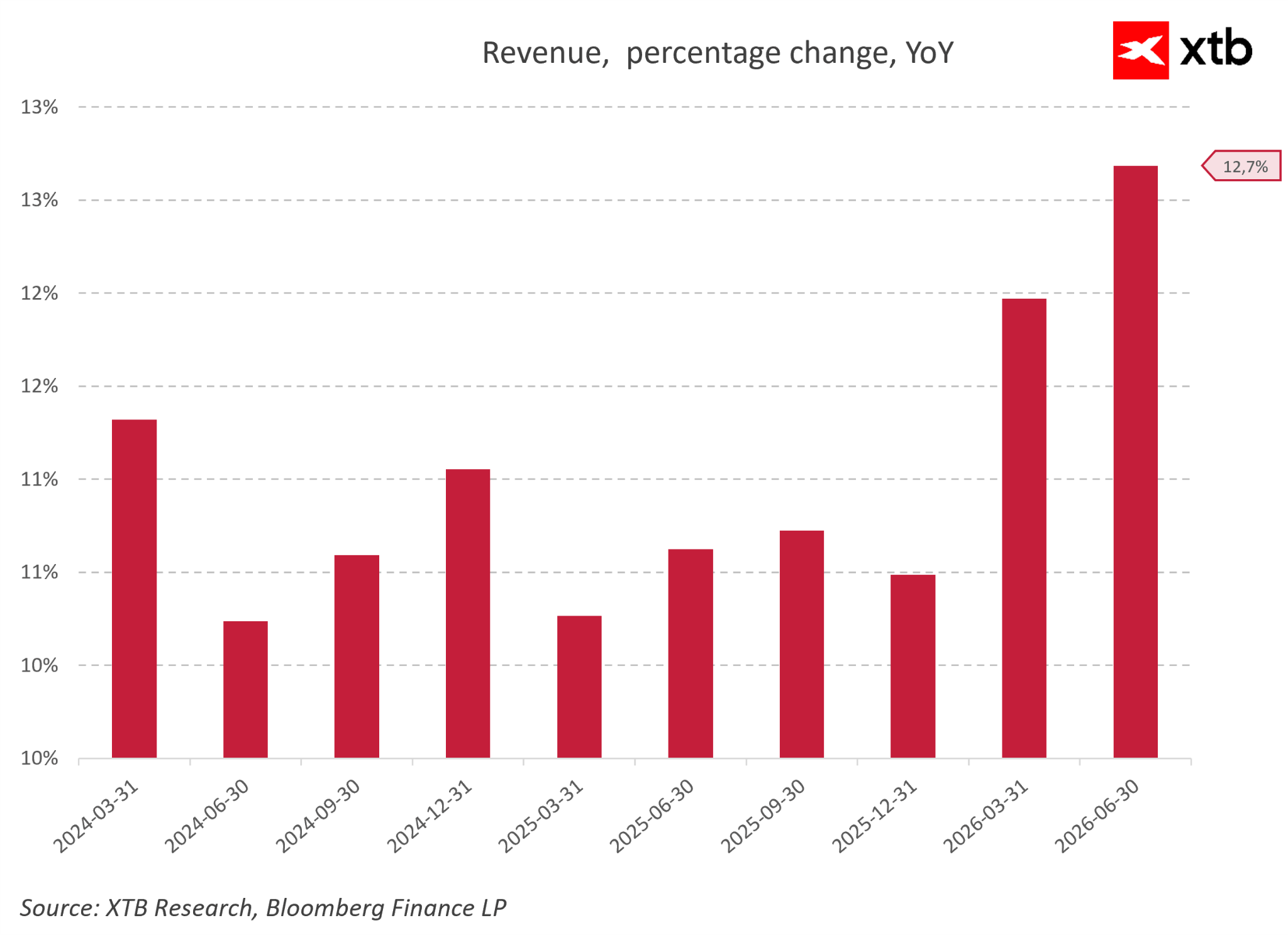

Em vez de quaisquer sinais de crise, a dinâmica das receitas ano a ano mostra que a Adobe está, na verdade, a acelerar. Ao longo de 2024 e 2025, a empresa cresceu a um ritmo estável e previsível de 10 a 11 por cento. A verdadeira aceleração surge na primeira metade de 2026, quando o crescimento registou primeiro um salto para cerca de 12 por cento e, posteriormente, atingiu uns impressionantes 12,7 por cento em termos homólogos no trimestre que terminou em junho de 2026. Estes dados concretos contradizem diretamente a narrativa de uma suposta perda de quota de mercado para os concorrentes da IA.

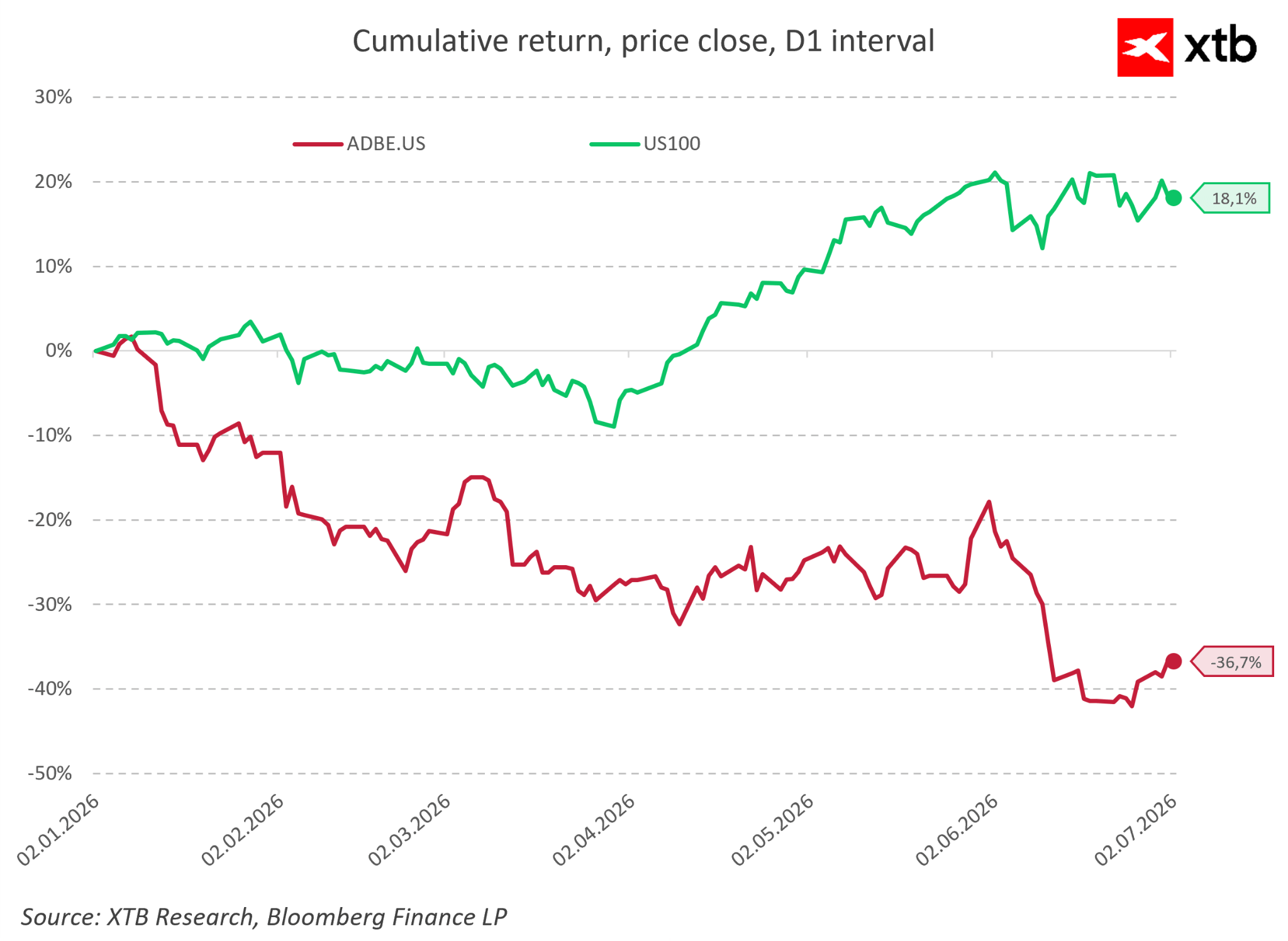

Ao mesmo tempo, o mercado bolsista desligou-se completamente dos fundamentos, o que é claramente visível nos retornos acumulados desde o início de 2026. Enquanto o mercado tecnológico em geral registou uma subida sólida de 18,1% durante este período, as ações da Adobe caíram quase 40%. Tal divergência sinaliza normalmente uma profunda deterioração operacional, a qual, com base nos relatórios da Adobe, simplesmente não existe.

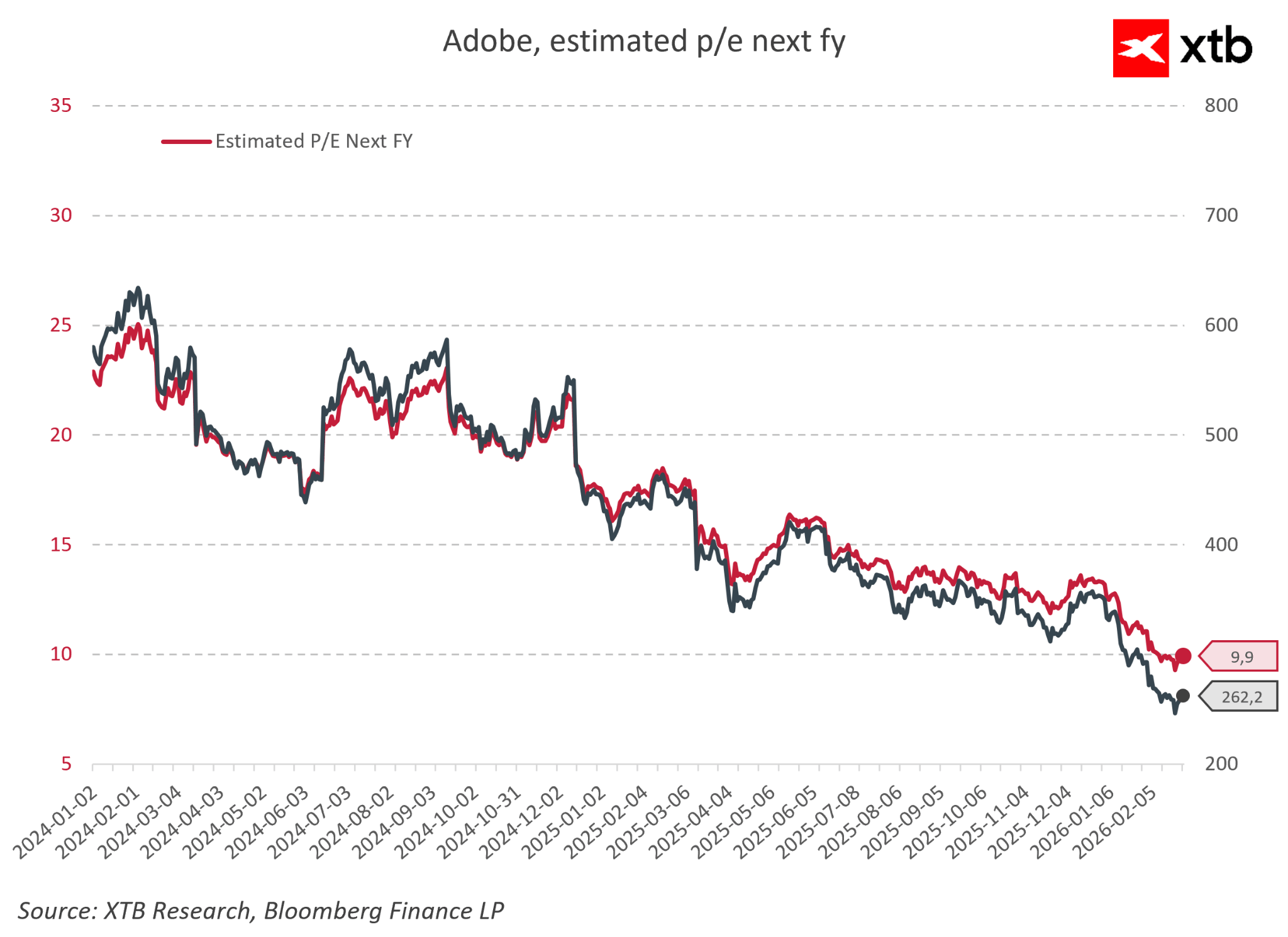

Em resultado desta forte onda de vendas, a avaliação da Adobe caiu para níveis absurdamente baixos. O rácio preço/lucro futuro, que se situava entre 23 e 25 no início de 2024, desceu para cerca de 9,9 em meados de 2026. Uma empresa com uma posição quase monopolística, a crescer a uma taxa de dois dígitos, tem sido avaliada pelo sentimento do mercado com um múltiplo de um único dígito, típico de negócios em declínio.

Tudo isto conduz a uma conclusão surpreendente. Se retirasse o nome da empresa do gráfico, poucos investidores pensariam que estão perante uma empresa que supostamente está a perder a batalha contra uma das maiores revoluções tecnológicas das últimas décadas. Em vez disso, os dados financeiros revelam um negócio maduro que continua a crescer, se mantém altamente rentável e gera enormes fluxos de caixa.

Então, por que razão o mercado vê a situação de forma tão diferente?

Talvez a resposta resida no facto de a maioria dos investidores encarar a Adobe como uma empresa do Photoshop. Entretanto, o Photoshop é apenas uma pequena peça de um quebra-cabeças muito maior.

Capítulo 3. A Adobe não vende o Photoshop

Quando a maioria dos investidores pensa na Adobe, as primeiras associações são o Photoshop, o Illustrator ou o Premiere Pro. Isto é natural, uma vez que estes são os produtos mais reconhecíveis da empresa. O problema é que esta visão é demasiado simplista.

A Adobe não vende o Photoshop e, na realidade, nunca o tratou como um produto autónomo.

O Photoshop é apenas um ponto de entrada para um sistema muito mais vasto que representa o verdadeiro valor da empresa: o ecossistema criativo. Trata-se de um fluxo de trabalho abrangente, no qual uma ideia evolui desde o conceito inicial até ao produto final, em vez de ser apenas uma ferramenta de edição isolada.

Os utilizadores não estão simplesmente a comprar software gráfico. Estão a entrar num ambiente onde criam, armazenam, colaboram e partilham projetos. Todos estes elementos estão interligados e, quanto mais tempo alguém trabalha neste ecossistema, mais difícil se torna abandoná-lo. Os custos de mudança já não se resumem apenas ao preço do software, mas à reconstrução de toda uma forma de trabalhar.

Neste sentido, a Adobe funciona como uma infraestrutura para o trabalho criativo, à semelhança de como a Microsoft se tornou o padrão nos ambientes de escritório. As vantagens competitivas não provêm de aplicações individuais, mas da sua integração num sistema unificado. É aqui que surge o principal equívoco do mercado. Se a Adobe for vista apenas como o Photoshop, então qualquer gerador de imagens com IA parece uma ameaça direta. Mas se a Adobe for vista como um sistema operativo criativo, o panorama competitivo torna-se muito mais complexo.

A questão já não é quem consegue gerar uma imagem mais rapidamente, mas quem consegue substituir todo o processo de criação. Isso inclui não só a geração de conteúdos, mas também a colaboração em equipa, fluxos de trabalho em várias etapas, controlo de versões, compatibilidade de formatos e integração com o ambiente de trabalho mais alargado. Atualmente, as ferramentas de IA apenas substituem fragmentos deste processo, não o substituem na totalidade.

É por isso que a Adobe não está a competir diretamente com os geradores de imagens, mas sim com as tentativas de reconstruir todo o fluxo de trabalho criativo a partir do zero.

Capítulo 4. A IA na Adobe: ameaça ou evolução natural?

A narrativa do mercado parte frequentemente do princípio de que a Adobe foi apanhada de surpresa pela IA. Na realidade, a empresa não está apenas a responder a esta mudança, mas a integrá-la ativamente nos seus produtos.

O melhor exemplo é o Firefly, o modelo de IA da própria Adobe, integrado diretamente na suíte Creative Cloud. Em vez de tratar a IA como uma ameaça externa, a Adobe está a incorporá-la no seu ecossistema e a desenvolvê-la como uma extensão natural.

Esta é uma diferença crucial. Neste caso, a IA não substitui o fluxo de trabalho, mas sim o amplia. Os utilizadores continuam a operar no mesmo ambiente, mas algumas tarefas são executadas mais rapidamente ou de forma automática.

Na prática, isto significa que a Adobe não está a lutar contra a tendência da criação de conteúdos baseada em prompts; está a incorporá-la no seu modelo de subscrição. Isto reduz simultaneamente a barreira de entrada para novos utilizadores, mantendo ao mesmo tempo o controlo sobre o ambiente criativo profissional.

O mercado vê frequentemente a IA como uma força que poderia destruir o modelo da Adobe. Na realidade, a curto prazo, ela atua mais como uma ferramenta que aumenta o envolvimento e a utilização do que como algo que substitui os produtos da empresa.

A questão fundamental não é, portanto, se a Adobe será substituída pela IA, mas sim se conseguirá manter o seu papel como plataforma criativa central, na qual a IA se torna apenas mais uma camada de funcionalidade. Até ao momento, tudo sugere que a estratégia da empresa está a avançar exatamente nessa direção.

Capítulo 5. Por que razão o mercado continua a ver risco

Apesar dos resultados estáveis e da integração da IA, o mercado continua a precificar um risco significativo para a Adobe. Isto decorre principalmente de um mal-entendido sobre o que o produto da empresa realmente é.

Os investidores tendem frequentemente a encarar a Adobe através de aplicações individuais, em vez de considerarem o sistema de fluxo de trabalho na sua totalidade. Nesta perspetiva, a IA parece, de facto, uma concorrência direta capaz de simplificar e eliminar a necessidade de ferramentas avançadas.

O problema é que o trabalho criativo profissional não se resume a tarefas isoladas, mas sim a todo o processo. Neste contexto, mesmo os geradores avançados de IA não resolvem questões como a colaboração, o controlo de versões, a consistência do projeto ou a integração com o cliente.

O mercado também sobrestima a velocidade da mudança, partindo do princípio de que cada nova tecnologia substitui instantaneamente a anterior. Na realidade, a maioria das transformações tecnológicas é evolutiva, não imediata.

Consequentemente, surge um fosso entre os fundamentos empresariais e a narrativa do mercado. A Adobe continua a gerar fluxos de caixa estáveis e a crescer, mas a sua avaliação reflete um cenário de grave erosão do negócio. Este fosso entre a perceção e a realidade é o principal motor da narrativa atual em torno da empresa.

Capítulo 6. Avaliação e assimetria de expectativas

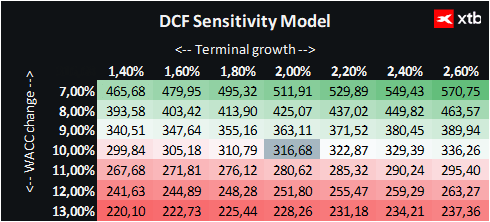

Apresentamos uma avaliação da Adobe com base no método DCF. É importante salientar que se trata apenas de informação e não deve ser considerada como conselho de investimento ou uma avaliação precisa.

A Adobe continua a ser um dos principais intervenientes globais no setor do software, fornecendo um ecossistema abrangente de ferramentas utilizadas por profissionais em todo o mundo. O seu modelo de subscrição garante uma elevada previsibilidade das receitas e fluxos de caixa estáveis, o que há muito consolidou o seu estatuto como uma das empresas de maior qualidade no setor tecnológico.

Nos últimos anos, o fator-chave que tem moldado a narrativa do mercado tem sido a IA generativa, que reduz potencialmente as barreiras à criação de conteúdos digitais e altera a forma como os utilizadores trabalham. Este fator explica, em grande medida, a queda acentuada do preço das ações e a mudança do mercado de uma narrativa de crescimento para um cenário de erosão significativa do negócio.

Tendo em conta o preço atual das ações, de cerca de 210 dólares, e uma avaliação DCF de aproximadamente 316 dólares por ação, o potencial de valorização é de cerca de 50 por cento. Isto implica uma clara assimetria entre o preço de mercado e um modelo conservador de fluxo de caixa.

No entanto, isto não elimina o risco. A avaliação atual pressupõe, em grande medida, uma profunda transformação do modelo de negócio da Adobe devido à IA. A questão fundamental não é a saúde financeira atual da empresa, mas sim se esta conseguirá manter a sua vantagem competitiva construída em torno do ecossistema Creative Cloud.

O maior risco continua a ser um enfraquecimento gradual da fidelização dos utilizadores. Durante anos, quanto mais tempo alguém utilizava as ferramentas da Adobe, mais difícil era mudar. Se as ferramentas de IA começarem a assumir o controlo não só de funcionalidades individuais, mas de todo o processo criativo, este efeito poderá enfraquecer, afetando tanto o modelo de subscrição como a fidelidade dos clientes.

Um risco adicional é a concorrência crescente por parte de plataformas totalmente nativas de IA, construídas de raiz em torno da automatização e de interfaces simples baseadas em texto.

Isto cria uma situação clássica em que fundamentos financeiros sólidos colidem com uma narrativa de mercado que pressupõe uma profunda disrupção estrutural. Esta discrepância entre os dados reais e as expectativas é o elemento-chave da história da Adobe atualmente.

Capítulo 7. Resumo: Estará a inteligência artificial a roubar o futuro da Adobe?

- Paradoxo da avaliação: O mercado reagiu à IA generativa com pânico extremo, levando a uma queda de mais de 40 por cento no preço das ações da Adobe. Isto também fez com que o rácio preço/lucros futuros descesse para um nível de um único dígito, em torno de 9,9x, algo que não se via há anos.

- B Sem crise nos resultados financeiros:B O cenário pessimista é completamente inconsistente com a realidade operacional. A Adobe continua a bater recordes de receitas, mantém uma margem operacional excepcionalmente estável de cerca de 36% e gera um ROIC superior a 38%.

- Aceleração em vez de abrandamento: Em vez de perder clientes para ferramentas de IA gratuitas ou mais baratas, o crescimento da receita ano a ano no primeiro semestre de 2026 acelerou-se efetivamente.

- Interpretação errada do produto: O principal erro do mercado é encarar a Adobe apenas através de aplicações individuais como o Photoshop. Na realidade, a empresa não vende programas, mas sim um sistema operativo completo e integrado para o trabalho criativo que é extremamente difícil de substituir.

- Absorção em vez de destruição: A Adobe não foi apanhada de surpresa pela IA. Através da implementação bem-sucedida do seu modelo Firefly, absorve ativamente a tecnologia baseada em prompts no seu ecossistema, transformando-a numa ferramenta que aumenta a fidelização e reduz as barreiras à entrada.

- Infraestrutura em vez de geração de conteúdos: O trabalho criativo profissional não se resume a gerar uma imagem em segundos, como fazem ferramentas como o Midjourney, mas sim a um processo completo que envolve trabalho em equipa, controlo de versões, conformidade com os direitos de autor e compatibilidade de formatos. Nestas áreas, a Adobe continua a ser inigualável.

- Fonte de liquidez: A empresa apresenta um balanço sólido e fluxos de caixa operacionais estáveis de 2 a 3 mil milhões de dólares por trimestre, o que lhe permite financiar a inovação em IA e programas agressivos de recompra de ações a valorizações baixas.

- Forte assimetria entre risco e retorno: A atual avaliação DCF sugere que o valor intrínseco da Adobe se situa significativamente acima do seu preço de mercado. O mercado está a precificar um cenário extremamente pessimista, ignorando simultaneamente fundamentos sólidos e em crescimento.

Resumo do dia: Wall Street estabiliza enquanto preços do petróleo sobem

Abertura de Wall Street: Futuros Recuam Antes dos Resultados da Alphabet e Tesla

Wall Street tem medo que o pico dos resultados tenha sido atingido. O que podemos esperar?

Alphabet e Tesla: será que os gigantes da tecnologia vão abalar Wall Street?

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.