Há empresas que crescem porque o mercado as favorece. E há aquelas que crescem porque estão no centro de uma nova onda tecnológica. A Datadog pertence cada vez mais a esta última categoria.

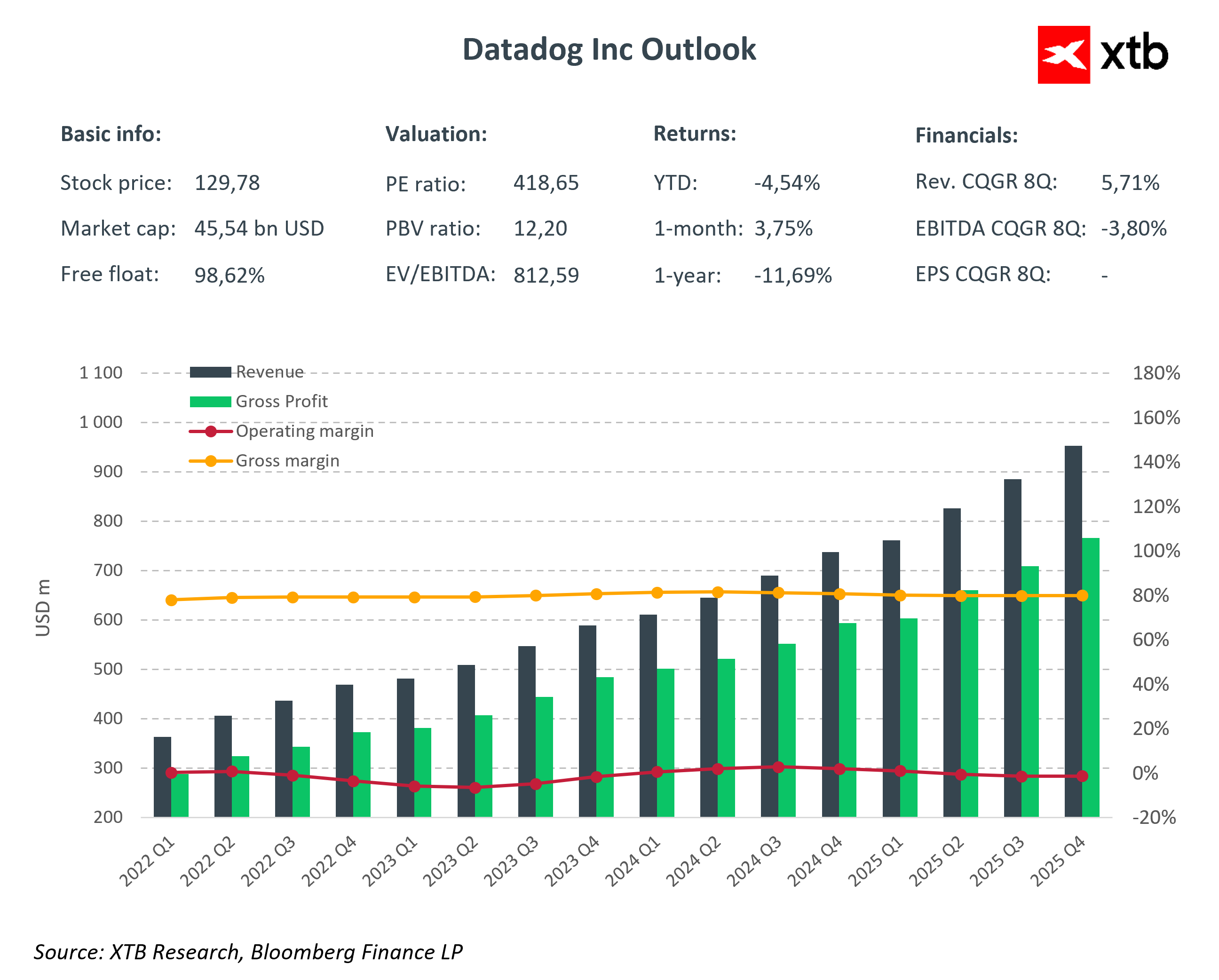

Os resultados do quarto trimestre de 2025 mostraram mais uma vez que a empresa é capaz de oferecer mais do que o mercado espera. As receitas aumentaram 29% em relação ao ano anterior para 953,2 milhões de dólares, excedendo significativamente o consenso. O lucro ajustado por ação foi de 0,59 USD contra os 0,56 USD esperados. O fluxo de caixa livre atingiu USD 291 milhões, um aumento de 21% em relação ao ano anterior, enquanto o fluxo de caixa operacional totalizou USD 327 milhões, crescendo 23% em relação ao ano anterior.

Esta combinação de um crescimento de quase 30% com uma margem bruta elevada de 76% demonstra que a Datadog não é apenas uma história de rápida expansão das receitas. É um modelo que começa a gerar uma alavancagem operacional crescente, mesmo com investimentos intensivos no desenvolvimento de produtos.

Ao mesmo tempo, a empresa apresentou uma perspetiva mais cautelosa para 2026. As receitas previstas no intervalo de 4,06-4,10 mil milhões de dólares estão ligeiramente abaixo do consenso, enquanto a previsão para o rendimento operacional ajustado reflecte o aumento das despesas de investimento. A administração sinaliza a prontidão para continuar a fortalecer sua posição competitiva em IA e segurança, mesmo ao custo da pressão de margem de curto prazo.

Principais dados financeiros do quarto trimestre de 2025

-

Receitas: 953 milhões de dólares (+29% a/a, consenso de 917 milhões de dólares)

- EPS ajustado: USD 0,59 (consenso de 0,55 USD)

- Lucro líquido: USD 46,6 milhões

- Vendas contratadas: 1,2 mil milhões de dólares

- Margem bruta: 76%.

Previsão para o 1º trimestre de 2026

- Receitas Q1: 951-961 milhões de USD (consenso 940 milhões de USD)

- EPS ajustado 1º trimestre: 0,49-0,51 USD (consenso 0,54 USD)

- Receitas do ano fiscal de 2026: USD 4,06-4,10 mil milhões

- EPS ajustado para o ano fiscal de 2026: USD 2,08-2,16

E é esta combinação que faz da Datadog uma história interessante neste momento.

Por um lado, um desempenho superior consistente e fortes fluxos de caixa. Por outro lado, uma decisão deliberada de reinvestir no crescimento numa altura em que a infraestrutura de IA e as aplicações baseadas em modelos de linguagem estão a passar da fase experimental para a implementação na produção.

Já não se trata de uma questão de saber se a observabilidade é necessária. A questão é quais plataformas se tornarão o padrão em ambientes cada vez mais complexos de nuvem e orientados por IA. A Datadog pretende ser uma delas.

O que é a observabilidade e porque é uma camada crítica atualmente

Em termos simples, a observabilidade é a capacidade de compreender totalmente o que está a acontecer dentro de um sistema de TI com base nos dados que gera. Não se trata apenas de detetar falhas, mas de identificar rapidamente a causa, o impacto nos utilizadores e o custo comercial.

As aplicações modernas funcionam em ambientes de nuvem, são compostas por dezenas de microsserviços e integram frequentemente modelos de IA. Numa arquitetura deste tipo, a monitorização tradicional já não é suficiente. As empresas precisam de insights de métricas, logs e rastreamentos em um sistema unificado.

Essa é precisamente a camada que a Datadog fornece.

A plataforma combina monitoramento de infraestrutura, aplicativos e segurança em um único ambiente. Quanto maior for a complexidade da nuvem e quanto maior for a implantação de IA, maior será o valor dessa solução. Em um mundo em que os aplicativos são executados 24 horas por dia, 7 dias por semana, a observabilidade não é mais um item agradável, mas um componente crítico para a continuidade dos negócios.

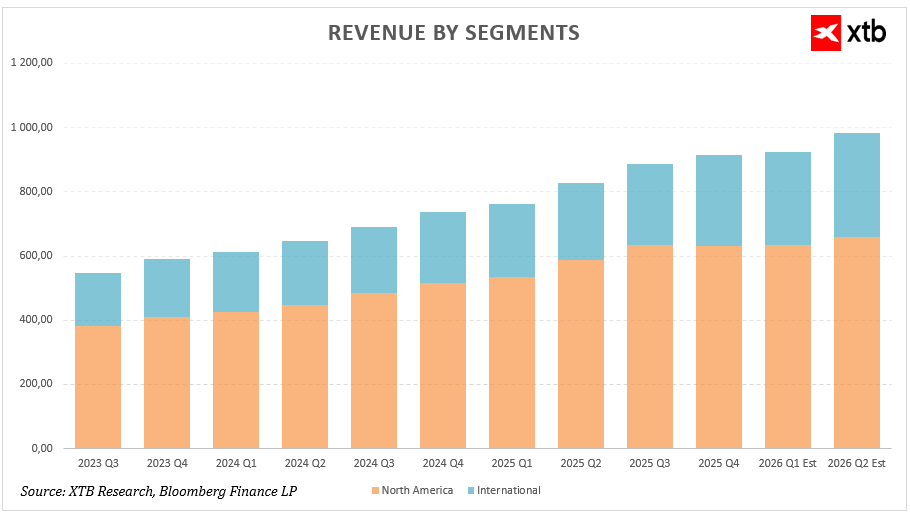

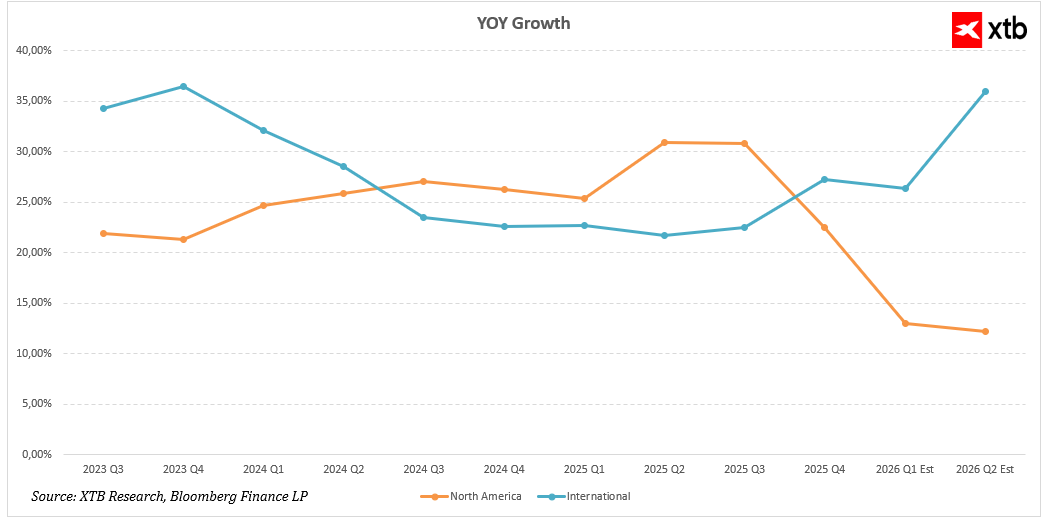

Estrutura de receita e dinâmica geográfica

Ao analisar o crescimento da receita da Datadog, vale a pena olhar não apenas para a expansão total, mas também para sua composição geográfica.

A América do Norte continua a ser a maior fonte de receitas. Em 2025, as receitas trimestrais nesta região aumentaram de 533,82 milhões de dólares no 1º trimestre para 632,59 milhões de dólares no 4º trimestre. O crescimento anual manteve-se acima dos 25% durante a maior parte do ano, atingindo 30,96% no 2º trimestre e 30,83% no 3º trimestre. No quarto trimestre, o crescimento abrandou para 22,55%, com o consenso para o primeiro semestre de 2026 a apontar para um novo abrandamento para cerca de 12-13%.

Isto indica que o mercado dos EUA está a entrar numa fase de crescimento mais madura. A escala do negócio já é significativa e as comparações ano após ano estão a tornar-se mais difíceis. A manutenção de um crescimento de dois dígitos numa base de receitas tão elevada deve ainda ser considerada um resultado sólido.

O segmento internacional parece ainda mais prometedor. As receitas fora da América do Norte aumentaram de 227,74 milhões de dólares no 1º trimestre de 2025 para 281,97 milhões de dólares no 4º trimestre. O crescimento anual, que tinha abrandado gradualmente para 22-23% em 2024, acelerou para 27,28% no quarto trimestre de 2025. As estimativas para o 1.º trimestre e o 2.º trimestre de 2026 indicam um crescimento de 26,38% e 35,97%, respetivamente.

Se estas previsões se concretizarem, o segmento internacional poderá tornar-se um importante motor de receitas nos próximos trimestres. O crescimento fora dos EUA reflecte a crescente adoção de plataformas na Europa e na região da Ásia-Pacífico, onde a transformação digital em muitas indústrias ainda está numa fase inicial.

Do ponto de vista do investimento, duas conclusões são importantes. Em primeiro lugar, o crescimento é geograficamente diversificado, limitando o risco de concentração. Em segundo lugar, a aceleração nos mercados internacionais pode compensar parcialmente o abrandamento natural na América do Norte.

Análise financeira

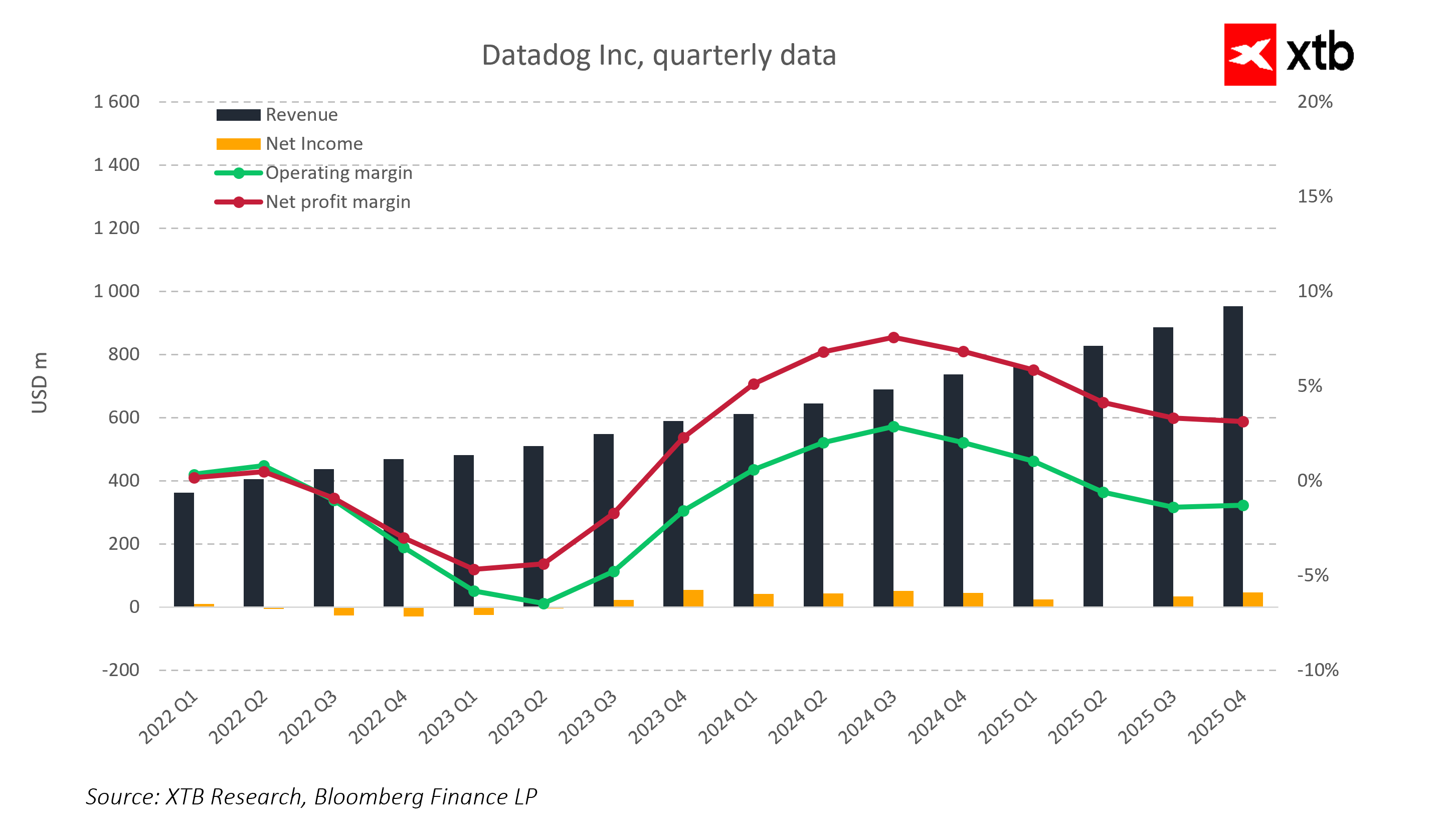

Numa base trimestral, a Datadog tem mantido uma clara tendência de aumento das receitas desde 2022. A receita trimestral cresceu de cerca de 360 milhões de dólares no primeiro trimestre de 2022 para quase 950 milhões de dólares no quarto trimestre de 2025 - quase triplicando em três anos, mantendo um alto impulso de crescimento.

Ao mesmo tempo, a rentabilidade evoluiu significativamente. Em 2022 e na primeira metade de 2023, a empresa registou margens operacionais e líquidas negativas devido a investimentos avultados no desenvolvimento de produtos e na expansão das vendas. A partir do segundo semestre de 2023, a eficiência operacional melhorou significativamente.

A margem operacional atingiu um pico superior a 15% em 2024 e a margem líquida aproximou-se dos 8-9%. Em 2025, as margens normalizaram-se parcialmente devido ao aumento dos investimentos e à pressão da concorrência. Um declínio para margens operacionais de um dígito não indica um modelo de negócio mais fraco, mas uma decisão deliberada de reinvestimento.

A margem bruta mantém-se elevada em cerca de 75-80%, confirmando a escalabilidade do modelo SaaS e deixando espaço para a expansão da rentabilidade a longo prazo.

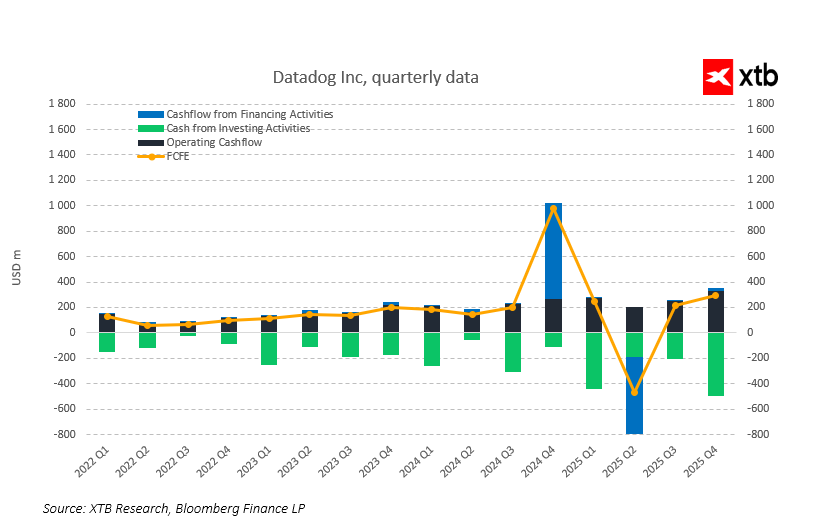

Apesar da volatilidade das margens, a empresa gera consistentemente fluxos de caixa operacionais e livres positivos. Nos últimos trimestres, o fluxo de caixa livre manteve-se sólido, reflectindo uma elevada conversão das receitas em caixa.

Este é um diferenciador fundamental em comparação com muitas empresas em crescimento que apenas registam lucros contabilísticos positivos depois de cortarem investimentos. Para a Datadog, a geração de caixa coexiste com o crescimento dinâmico das receitas.

Os dados trimestrais confirmam que a melhoria da rentabilidade não é meramente contabilística. Desde 2022, os fluxos de caixa operacionais têm aumentado sistematicamente ao lado da escala de negócios. O fluxo de caixa livre permanece consistentemente positivo e seu crescimento confirma uma forte conversão de receita em caixa.

As flutuações periódicas nos fluxos de caixa de financiamento, incluindo um aumento notável no segundo semestre de 2024 e uma leitura negativa acentuada em 2025, reflectem mais a gestão da estrutura de capital do que a deterioração dos fundamentos operacionais. A atividade principal continua a gerar liquidez estável, mesmo num contexto de investimento intensivo.

Este perfil de tesouraria é caraterístico de um modelo SaaS maduro, capaz de financiar o crescimento organicamente sem aumentar significativamente a dívida.

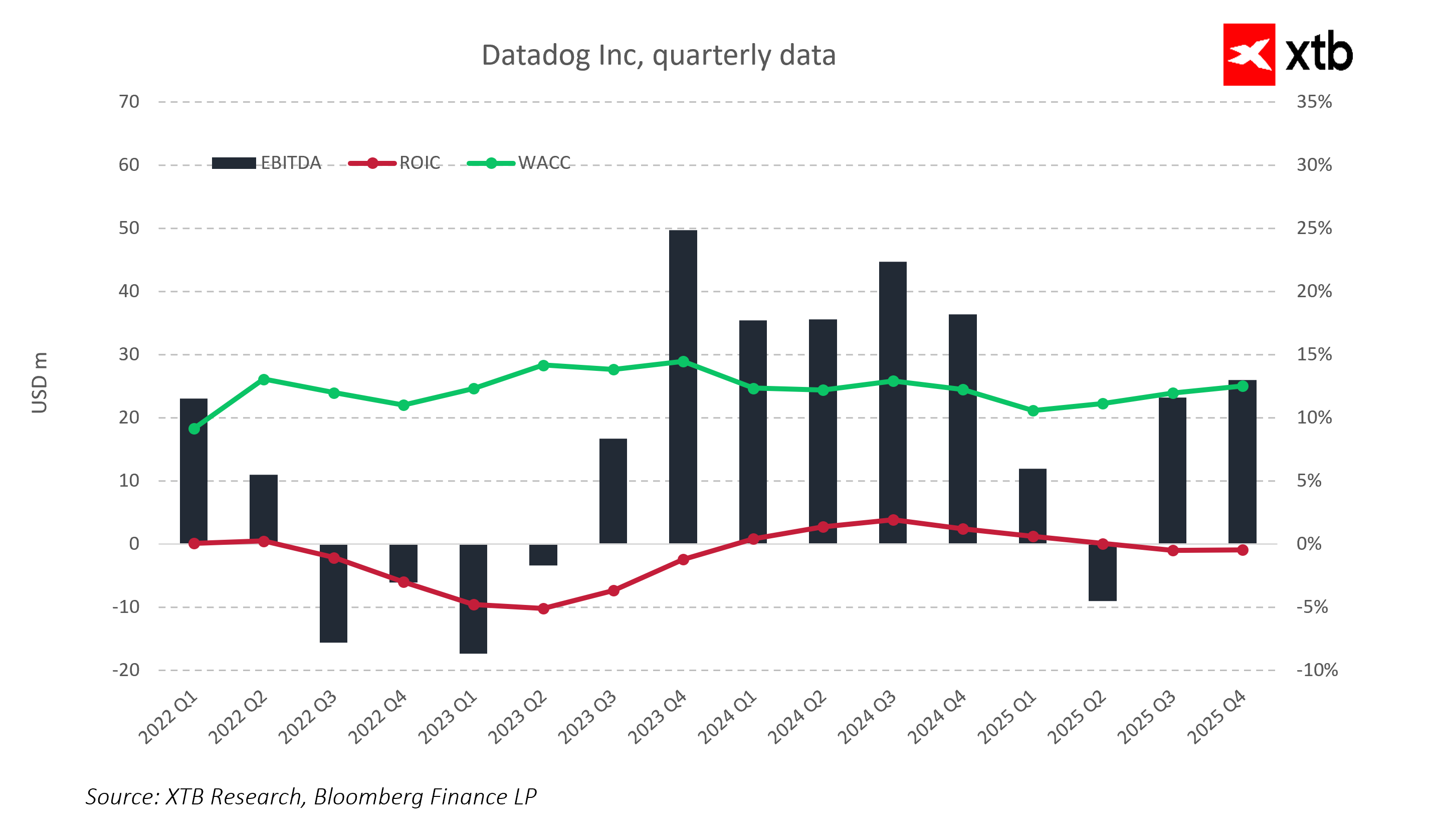

Os indicadores de rentabilidade mostram uma clara transição de uma fase de expansão para a estabilização do modelo de negócio. Em 2022-2023, o retorno sobre o capital investido (ROIC) foi inferior ao custo de capital devido a investimentos agressivos em produtos e vendas. A partir de 2024, o EBITDA regressou a níveis positivos estáveis e o ROIC aproximou-se do custo de capital. A empresa está a passar gradualmente do consumo de capital para uma utilização mais eficiente.

A relação entre o ROIC e o WACC será uma métrica fundamental a observar em 2026. A manutenção de uma vantagem de rendibilidade em relação ao custo do capital assinalaria uma fase de criação de valor sustentável, preservando simultaneamente um forte crescimento das receitas.

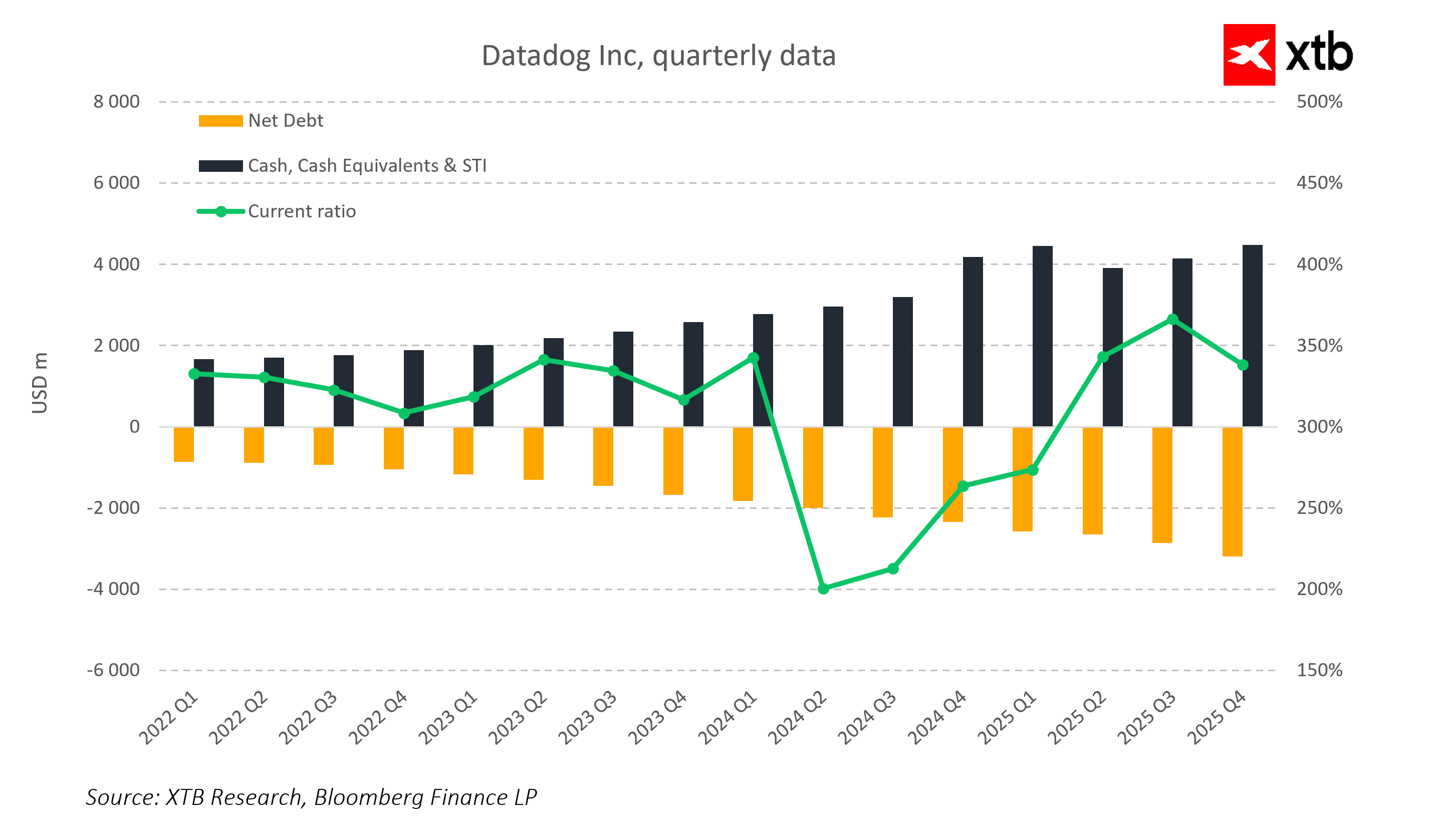

O balanço continua a ser muito conservador. A tesouraria e os investimentos a curto prazo têm aumentado constantemente, ultrapassando os 4 mil milhões de dólares nos últimos trimestres. A dívida líquida é negativa, o que confere à empresa um excedente de tesouraria em relação às obrigações financeiras.

O rácio de liquidez tem sido consistentemente muito elevado. As flutuações temporárias não alteram o quadro global de um forte posicionamento financeiro. Este perfil do balanço proporciona flexibilidade para o crescimento orgânico e potenciais aquisições.

Perspectivas de avaliação

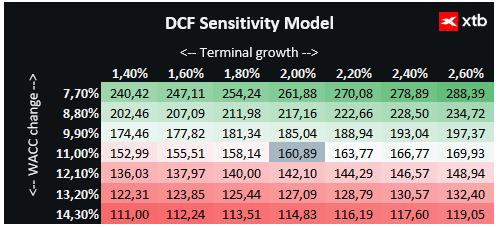

Apresentamos uma avaliação da Datadog Inc. baseada no DCF. Esta é apenas para fins informativos e não deve ser considerada um conselho de investimento ou uma avaliação exacta.

A Datadog é um ator-chave na tecnologia de nuvem e na infraestrutura de IA, oferecendo soluções avançadas para monitorização de aplicações, segurança e análise em tempo real. A empresa beneficia da crescente procura de observabilidade na nuvem e de aplicações baseadas em IA. Os investimentos estratégicos no desenvolvimento de plataformas, na expansão internacional e na integração da IA criam uma base sólida para um crescimento contínuo.

A Datadog mantém uma margem bruta elevada de cerca de 80%, fluxos de caixa operacionais e livres positivos, proporcionando flexibilidade para o crescimento orgânico e potenciais aquisições. A estabilidade financeira e um modelo SaaS escalável reduzem os riscos de mercado e permitem um planeamento seguro para a expansão nos segmentos da nuvem e da IA.

Com base na nossa análise DCF, o valor justo por ação da Datadog é estimado em cerca de 160 USD, em comparação com o preço atual de 129,78 USD, o que implica um potencial de subida de cerca de 24%. Isto indica que a empresa não só tem fortes fundamentos financeiros, mas também oferece uma oportunidade atractiva para os investidores que apostam no crescimento contínuo em aplicações de nuvem, observabilidade e IA.

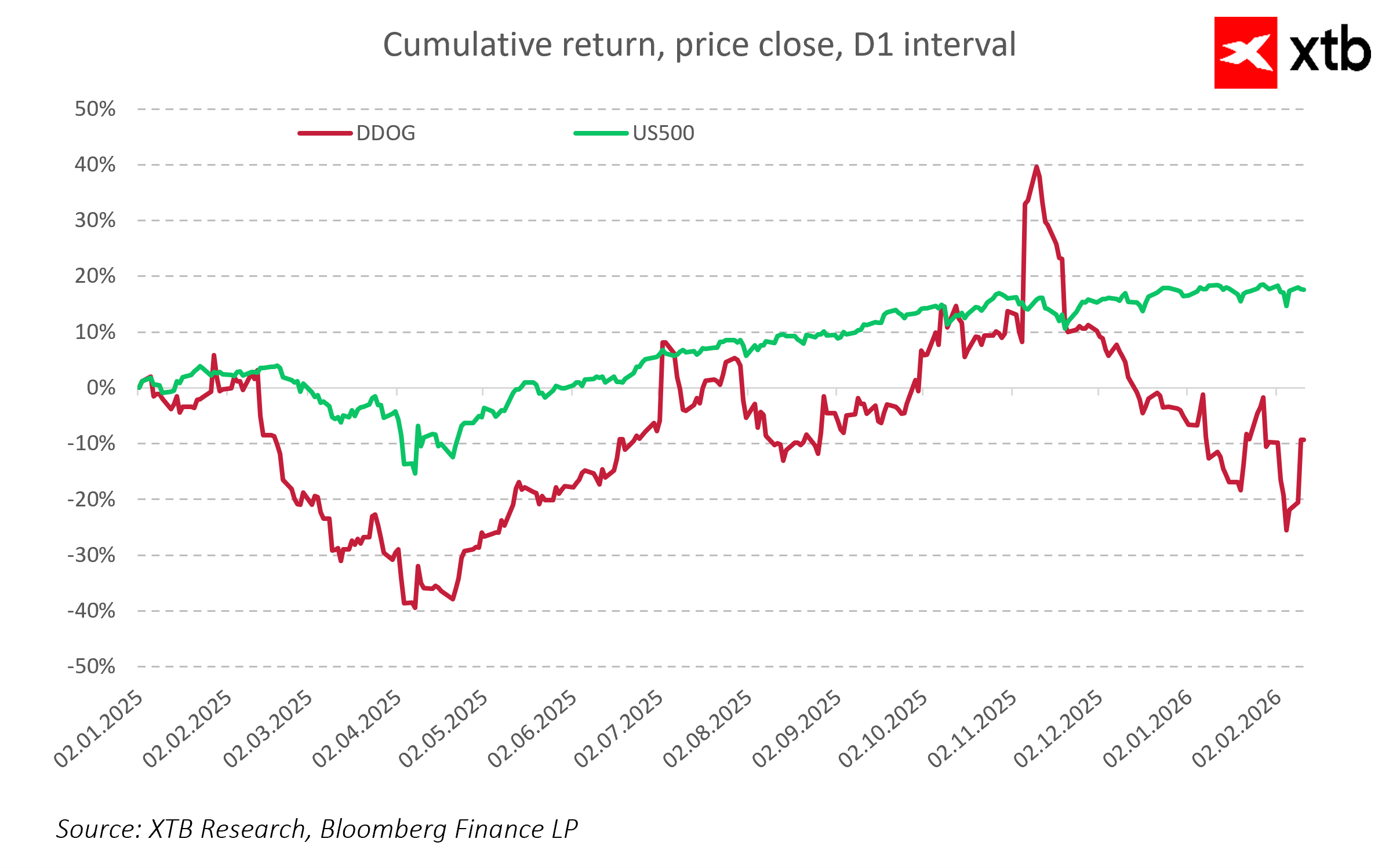

Comportamento em bolsa das ações

Apesar da clara melhoria operacional, as acções da Datadog permanecem mais voláteis do que o mercado em geral. No quarto trimestre de 2025, as acções superaram claramente o desempenho do S&P 500, mas nos meses seguintes assistiu-se a uma correção, devolvendo alguns ganhos anteriores.

No início de 2026, o mercado expressou preocupações pronunciadas sobre as empresas SaaS, com narrativas sugerindo que a IA poderia em breve substituir as plataformas tradicionais. É importante lembrar, no entanto, que a IA é mais eficaz na substituição de código mal escrito, repetitivo ou subótimo. O código SaaS bem escrito e escalável tem valor estratégico e a sua qualidade, associada à integração em infra-estruturas de nuvem e aplicações orientadas para a IA, não é facilmente substituída a curto prazo.

A curto prazo, o sentimento do mercado pode dominar os fundamentos. A longo prazo, o desempenho das acções dependerá da capacidade da empresa para manter a vantagem tecnológica, continuar a melhorar a qualidade do fluxo de caixa e desenvolver a plataforma de modo a que a IA funcione como uma ferramenta de apoio, e não de substituição, da sua funcionalidade.

A história mostra que as empresas que investem consistentemente em código sólido e arquitetura escalável mantêm uma vantagem mesmo durante as transformações tecnológicas. Graças à sua plataforma madura e ao extenso ecossistema, a Datadog está entre as empresas que provavelmente se beneficiarão da IA, em vez de temê-la como concorrente.

Principais conclusões

-

Forte crescimento da receita: A Datadog quase triplicou as receitas em três anos, mantendo um crescimento estável ano após ano de 20-30%, dependendo da região.

- Lucratividade e margens: A alta margem bruta (~75%) confirma a escalabilidade do SaaS. As margens operacionais e líquidas normalizam-se no contexto do reinvestimento.

- Fluxos de caixa robustos: Os fluxos de caixa operacionais e livres positivos permitem financiar o crescimento orgânico sem aumentar a dívida.

- Balanço e liquidez estáveis: O excedente de caixa em relação ao passivo e um rácio corrente elevado proporcionam flexibilidade para a expansão e potenciais aquisições.

- IA e observabilidade: A Datadog é fundamental para a transformação digital; a observabilidade é uma camada crítica em ambientes de nuvem e IA.

- Diversificação geográfica: O segmento internacional cresce mais rapidamente do que a América do Norte, reduzindo o risco de concentração e potencialmente impulsionando as receitas futuras.

- IA e qualidade do código: Os receios do mercado de que a IA substitua o SaaS são exagerados. Um código bem concebido e escalável é difícil de substituir, e a IA apoia praticamente o desenvolvimento de plataformas em vez de o eliminar.

Destaques da manhã (06.08.2026)

Resumo do dia: Dow Jones bate novo máximo histórico, enquanto ouro e prata sobem mais de 4%

Abertura da sessão americana: A AMD e a SpaceX não conseguiram impressionar, mas o mercado em geral continua a mostrar-se resiliente

Ações Disparam 20% Após Resultados Surpreendentes

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.