Quando os investidores falam hoje sobre inteligência artificial, surgem quase sempre os mesmos nomes. A NVIDIA, a Microsoft, a Amazon, a Meta e a Alphabet tornaram-se símbolos de uma revolução tecnológica que remodelou o panorama económico global em apenas alguns anos. Cada novo recorde de vendas de chips de IA, cada nova geração de modelos de linguagem e cada anúncio sobre a construção de centros de dados gigantescos torna-se instantaneamente notícia de primeira página nos portais financeiros.

O problema é que a maior parte do mercado se concentra exclusivamente no resultado final.

Vêem os processadores da NVIDIA, os novos modelos da OpenAI e os próximos centros de dados a serem construídos pelos maiores gigantes tecnológicos do mundo. Muito menos frequentemente param para considerar o que deve acontecer primeiro — antes de qualquer chip de IA chegar a um servidor.

Entretanto, um semicondutor moderno é um dos produtos mais complexos que a humanidade já criou. Produzir um único chip requer centenas de etapas tecnológicas e meses de trabalho. Numa pastilha de silício, camadas consecutivas de materiais são depositadas, removidas e modificadas com uma precisão medida em nanómetros. Qualquer desvio da norma pode significar a perda de uma pastilha inteira no valor de centenas de milhares de dólares.

É exatamente aqui que a Lam Research entra em cena.

A empresa não projeta processadores, nem fabrica memória. Não constrói modelos de inteligência artificial nem vende serviços na nuvem. Em vez disso, fornece as tecnologias utilizadas durante as etapas mais exigentes da fabricação de semicondutores. Pode-se dizer que a Lam não vende o ouro em si, mas sim as ferramentas necessárias para o extrair.

Esta é uma das razões pelas quais a empresa permanece praticamente desconhecida do grande público investidor. É difícil entusiasmar-se com maquinaria utilizada em fábricas de semicondutores quando toda a atenção do mercado está voltada para os últimos recordes da NVIDIA. Paradoxalmente, é precisamente esta invisibilidade que torna a Lam uma das empresas mais interessantes de todo o ecossistema da IA.

Porque, embora a maioria dos investidores nunca tenha interagido com os produtos da Lam, quase todos os chips avançados do mundo já o fizeram.

Entre os clientes da empresa contam-se os maiores fabricantes de semicondutores do mundo. Estes são responsáveis pela produção dos processadores utilizados em centros de dados, da memória HBM que impulsiona o desenvolvimento da inteligência artificial e dos circuitos lógicos mais avançados. Embora concorram em muitas frentes, partilham uma característica comum. As suas fábricas estão repletas de equipamentos fornecidos por um pequeno grupo de fabricantes especializados em equipamentos para semicondutores. A Lam pertence a este círculo de elite.

Durante muitos anos, os investidores viram a empresa como um negócio cíclico clássico. Quando os fabricantes de chips aumentavam as despesas de capital, as receitas da Lam disparavam. Quando a indústria reduzia as despesas, o desempenho da empresa deteriorava-se rapidamente. Este modelo operacional era bem conhecido por todos os participantes no mercado.

Hoje, no entanto, algo muito mais interessante está a acontecer.

A maioria dos investidores parte do princípio de que a revolução da IA significa simplesmente um maior volume de chips a ser fabricado. Isto é verdade, mas apenas parcialmente. O que é muito mais importante é que cada chip sucessivo está a tornar-se cada vez mais difícil de produzir.

Durante décadas, o avanço dos semicondutores assentou principalmente na miniaturização. Cada nova geração de transístores era mais pequena, mais rápida e mais eficiente em termos energéticos do que a anterior. Com o tempo, no entanto, a física começou a opor maior resistência. A redução das estruturas tornou-se ainda mais incrivelmente dispendiosa e tecnologicamente complexa.

A indústria respondeu a este problema aumentando a complexidade dos próprios chips.

Os aceleradores modernos de IA assemelham-se cada vez mais a estruturas de vários andares. As memórias HBM são empilhadas umas sobre as outras. Os sistemas individuais consistem em múltiplos chips especializados integrados num único todo. As memórias NAND contêm centenas de camadas de materiais, e as novas arquiteturas de transístores requerem um número cada vez maior de operações tecnológicas.

E é aqui que reside o elemento mais importante da história da Lam Research.

Para a empresa, a chave não é que o mundo precise de mais semicondutores. A chave é que cada semicondutor requer um número crescente de operações necessárias para a sua fabricação.

Esta é uma diferença subtil, mas fundamental.

Quanto mais complexo se torna um chip, mais trabalho deve ser realizado pelas ferramentas responsáveis pela criação de camadas e estruturas consecutivas. Na prática, isto significa que a importância das tecnologias oferecidas pela Lam está a crescer mais rapidamente do que o número de chips reais que saem das fábricas.

É precisamente por isso que a administração da empresa fala cada vez mais não apenas sobre o crescimento do mercado de IA, mas também sobre a crescente complexidade das arquiteturas modernas. Para a Lam, a inteligência artificial não é meramente mais uma fonte de procura. É uma força que aumenta a importância das tecnologias oferecidas pela empresa ao longo de todo o processo de fabrico de semicondutores.

Como resultado, a Lam está a tornar-se algo mais do que uma mera beneficiária do boom da IA. A empresa situa-se no cerne da espinha dorsal infraestrutural desta revolução. Não concorre com a NVIDIA ou a OpenAI. Ganha dinheiro porque o mundo precisa de chips cada vez mais avançados, e esses chips estão a tornar-se cada vez mais difíceis de produzir.

E é precisamente por isso que a Lam Research pode ser uma das empresas mais interessantes, mas ainda subvalorizadas, em todo o ecossistema da inteligência artificial. Enquanto o mercado se concentra em quem está a vender mais chips, a Lam lucra com o próprio processo da sua criação. E a história da tecnologia tem demonstrado repetidamente que os fornecedores de infraestruturas essenciais tornam-se frequentemente alguns dos maiores beneficiários das mudanças a longo prazo.

Capítulo 1. Quanto mais avançado for o chip, mais trabalho para a Lam

Para compreender por que razão a Lam Research se encontra hoje numa posição tão interessante, é necessário começar por uma mudança fundamental: a revolução da IA não só está a impulsionar a procura de semicondutores, como também está a alterar profundamente a forma como estes são concebidos e fabricados.

Durante muitos anos, o crescimento do setor foi relativamente simples. As novas gerações de chips continham mais transístores, e o progresso decorria principalmente da sua miniaturização. Hoje em dia, este modelo já não é suficiente.

A procura crescente por poder de computação impõe uma nova abordagem. Os fabricantes estão a transitar para arquiteturas mais complexas, materiais inovadores e a integração de múltiplos chips num único sistema.

É esta mudança estrutural que aumenta a importância da Lam Research.

Um bom exemplo é a memória NAND, que evoluiu de designs simples para estruturas com mais de 300 camadas. Cada camada adicional traduz-se em etapas de produção consecutivas e cada vez mais exigentes, desde a deposição de material até à gravação e limpeza precisas.

Uma tendência semelhante é visível nas memórias HBM, que são fundamentais para a infraestrutura de IA. A sua construção envolve o empilhamento vertical de múltiplas camadas e a sua ligação de forma extremamente precisa, o que permite atingir a largura de banda exigida pelos modelos modernos de inteligência artificial. Simultaneamente, isto aumenta significativamente a dificuldade de fabrico.

Isto é ainda mais pronunciado nos processadores lógicos mais avançados, onde novas arquiteturas de transístores melhoram o desempenho e a eficiência energética, mas complicam significativamente o processo de fabrico.

Neste contexto, o conceito de intensidade do processo torna-se fundamental. Refere-se ao número e à complexidade das operações necessárias para fabricar um único chip. Para a Lam Research, o grau de complexidade do próprio processo de fabrico é frequentemente mais importante do que o volume de wafers.

Quanto mais etapas tecnológicas uma nova geração de chips exigir, maior será a procura por ferramentas de fabrico avançadas. Consequentemente, o mercado da Lam pode crescer mais rapidamente do que o setor dos semicondutores no seu conjunto.

É por isso que a empresa enfatiza não apenas a escala dos investimentos dos seus clientes, mas também a crescente complexidade das fábricas modernas. Para a Lam, não se trata apenas do número de novas instalações, mas principalmente do que será produzido dentro delas.

E tudo indica que o futuro pertence a chips cada vez mais complexos.

No contexto da IA, isto tem um significado especial. O desenvolvimento de grandes modelos de linguagem e de sistemas de computação avançados requer não apenas mais chips, mas principalmente chips de complexidade substancialmente superior.

Para a Lam Research, esta é uma combinação excepcionalmente favorável. A empresa beneficia tanto do volume crescente de investimentos no setor dos semicondutores como da complexidade crescente dos próprios chips. E quanto mais avançado se torna um chip, mais trabalho recai sobre a Lam Research.

Capítulo 2. Por que razão a IA é tão crucial para a Lam

Embora a Lam Research forneça equipamento a fabricantes de semicondutores há décadas, a ascensão da inteligência artificial surgiu como o fator mais crucial a moldar as perspetivas da empresa atualmente. A razão é relativamente simples. A IA requer não apenas mais chips, mas principalmente chips mais avançados.

Cada nova geração de aceleradores implementados em centros de dados exige mais poder de processamento, comunicação mais rápida e maior largura de banda de memória. Para cumprir estas especificações, os fabricantes de semicondutores estão a desenvolver novas arquiteturas de chips, a aumentar o número de camadas de memória e a implementar processos de fabrico cada vez mais complexos. Isto, por sua vez, traduz-se numa maior procura pelas tecnologias utilizadas pela Lam.

Isto é particularmente visível no segmento de memória HBM, que se tornou um componente indispensável dos aceleradores de IA modernos. O número crescente de camadas, as ligações mais avançadas e os requisitos de qualidade de fabrico cada vez mais exigentes aumentam a importância dos processos de gravação, deposição e limpeza de wafers — áreas em que a Lam detém uma forte posição de mercado.

Fundamentalmente, os benefícios não se limitam apenas à memória. A crescente complexidade dos chips lógicos, a implementação de novas arquiteturas de transístores e a expansão da escala dos investimentos em centros de dados significam que a inteligência artificial está agora a influenciar praticamente todos os segmentos de mercado atendidos pela empresa.

É precisamente por isso que a administração da Lam aponta consistentemente para a IA como o principal motor de crescimento para os próximos anos. Para a empresa, este não é apenas mais um ciclo de investimento na indústria de semicondutores. Trata-se de uma tendência que aumenta tanto a escala de gastos dos clientes como a proeminência das tecnologias fornecidas pela Lam no processo de fabrico dos chips mais avançados do mundo.

Capítulo 3. A IA é apenas o começo. Outras megatendências que apoiam a Lam Research

Embora a inteligência artificial seja atualmente o tema mais importante na indústria de semicondutores, seria um erro reduzir toda a história da Lam Research exclusivamente à IA. A empresa beneficia de várias tendências de longo prazo que se reforçam mutuamente e, em conjunto, criam um ambiente excepcionalmente favorável para os fornecedores de equipamentos de semicondutores.

A primeira continua a ser o desenvolvimento do mercado de memórias. Embora a HBM utilizada em aceleradores de IA tenha atraído a maior atenção recentemente, os investimentos em memórias NAND e DRAM são igualmente vitais. A situação no mercado NAND parece particularmente interessante, à medida que os fabricantes fazem a transição para gerações tecnológicas cada vez mais avançadas. Na prática, isto significa reequipar as linhas de produção existentes e a necessidade de implementar novos processos, o que gera uma procura incremental pelos dispositivos da Lam.

Outra área importante é a embalagem avançada, referida na indústria como «advanced packaging». Ainda há poucos anos, o desempenho dos semicondutores era impulsionado principalmente através da miniaturização dos transístores. Hoje, a forma como os chips individuais são ligados num único sistema desempenha um papel cada vez mais vital. É através destas soluções que os aceleradores de IA modernos — onde o processador, a memória e os componentes de comunicação funcionam em conjunto como um único organismo — se tornam possíveis. A administração da Lam observa que as receitas ligadas à embalagem avançada estão atualmente entre as áreas de mais rápido crescimento das operações da empresa, demonstrando o quão vital este segmento se está a tornar para toda a indústria.

O negócio de serviços concentrado no segmento do Grupo de Negócios de Apoio ao Cliente também está a tornar-se cada vez mais significativo. Ao contrário das vendas de novos equipamentos, que permanecem fortemente ligadas ao ciclo de investimento da indústria, os serviços de manutenção geram receitas mais recorrentes. Os fabricantes de semicondutores não podem dar-se ao luxo de ter paragens nas fábricas, pelo que investem regularmente em peças sobressalentes, atualizações e na melhoria da eficiência das ferramentas existentes. Nos últimos trimestres, este segmento alcançou resultados recorde e está a tornar-se um pilar cada vez mais importante do negócio da Lam.

Também vale a pena prestar atenção às mudanças que estão a ocorrer na cadeia de abastecimento global de semicondutores. Os Estados Unidos, a Europa, o Japão e a Coreia do Sul estão a alocar dezenas de milhares de milhões de dólares para expandir as suas próprias capacidades de fabrico. Há uma década, a maioria dos novos investimentos concentrava-se num punhado de países asiáticos. Hoje, assistimos a uma regionalização gradual do fabrico, o que requer a construção de novas fábricas e o seu equipamento com tecnologia de ponta. Independentemente do local onde uma unidade de fabrico é construída, o processo tecnológico permanece semelhante, o que significa mais oportunidades para fornecedores como a Lam.

Também não se pode ignorar a digitalização progressiva das próprias fábricas de semicondutores. Os dispositivos modernos geram enormes quantidades de dados utilizados para otimizar os processos de produção, melhorar a qualidade e aumentar a eficiência. O software, a análise de dados e as soluções que aproveitam componentes de IA para monitorizar processos tecnológicos estão a desempenhar um papel cada vez mais proeminente. Esta é uma área que não atrai tanta atenção quanto o novo hardware físico, mas que poderá tornar-se uma fonte adicional de vantagem competitiva e receitas nos próximos anos.

Consequentemente, a Lam Research encontra-se na encruzilhada de múltiplas tendências de longo prazo. A IA continua a ser a mais importante delas, mas não é, de forma alguma, a única. A evolução da memória, o embalamento avançado, o crescimento do negócio de serviços, a regionalização da produção de semicondutores e a digitalização das fábricas formam, em conjunto, uma ampla base para o crescimento, garantindo que a trajetória da empresa não dependa de um único mercado ou tecnologia. É esta diversidade de fatores que torna a Lam muito mais do que uma simples aposta na expansão contínua da inteligência artificial hoje em dia.

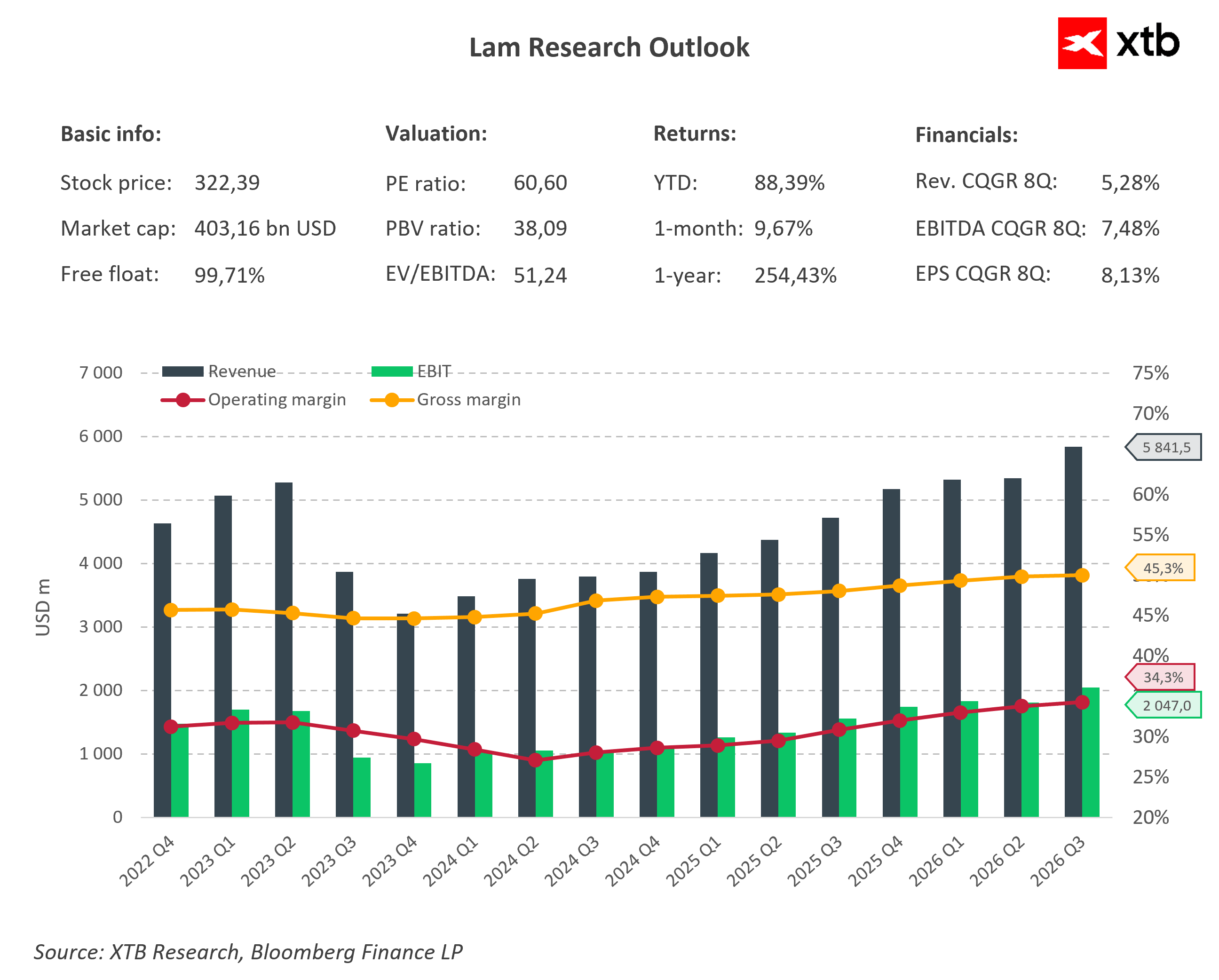

Capítulo 4. Os números confirmam a história de crescimento

A maior força da Lam Research reside no facto de a sua história de inteligência artificial não se limitar apenas a apresentações para investidores e comentários da administração. Não se trata de uma narrativa difícil de encontrar nas demonstrações financeiras; no caso da Lam, o efeito da IA é visível diretamente na demonstração de resultados e no balanço.

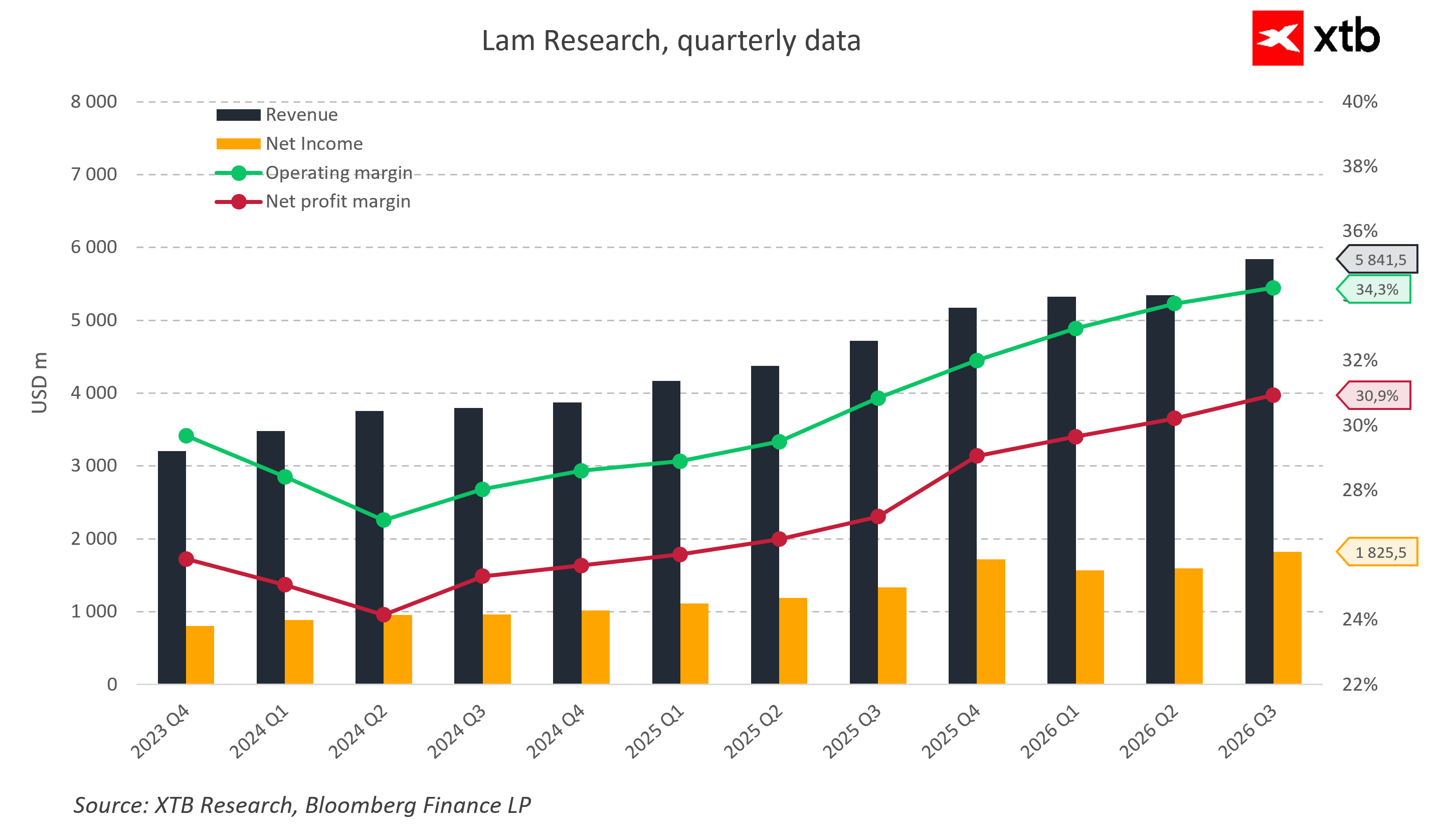

Ainda no início de 2024, as receitas trimestrais da empresa rondavam os 3,5 mil milhões de dólares. Atualmente, a Lam gera quase 6 mil milhões de dólares em vendas por trimestre. No seu último relatório relativo ao terceiro trimestre do ano fiscal de 2026, as receitas atingiram um valor recorde de 5,84 mil milhões de dólares, o que representa um aumento de cerca de 24% em relação ao ano anterior e de aproximadamente 9% em relação ao trimestre anterior. Simultaneamente, o lucro por ação situou-se nos 1,47 dólares, superando as expectativas do mercado e o limite superior das previsões anteriores. Esta combinação de receitas em crescimento dinâmico e de resultados que superam sistematicamente as previsões é, normalmente, o motor que impulsiona as revisões de valorização em alta.

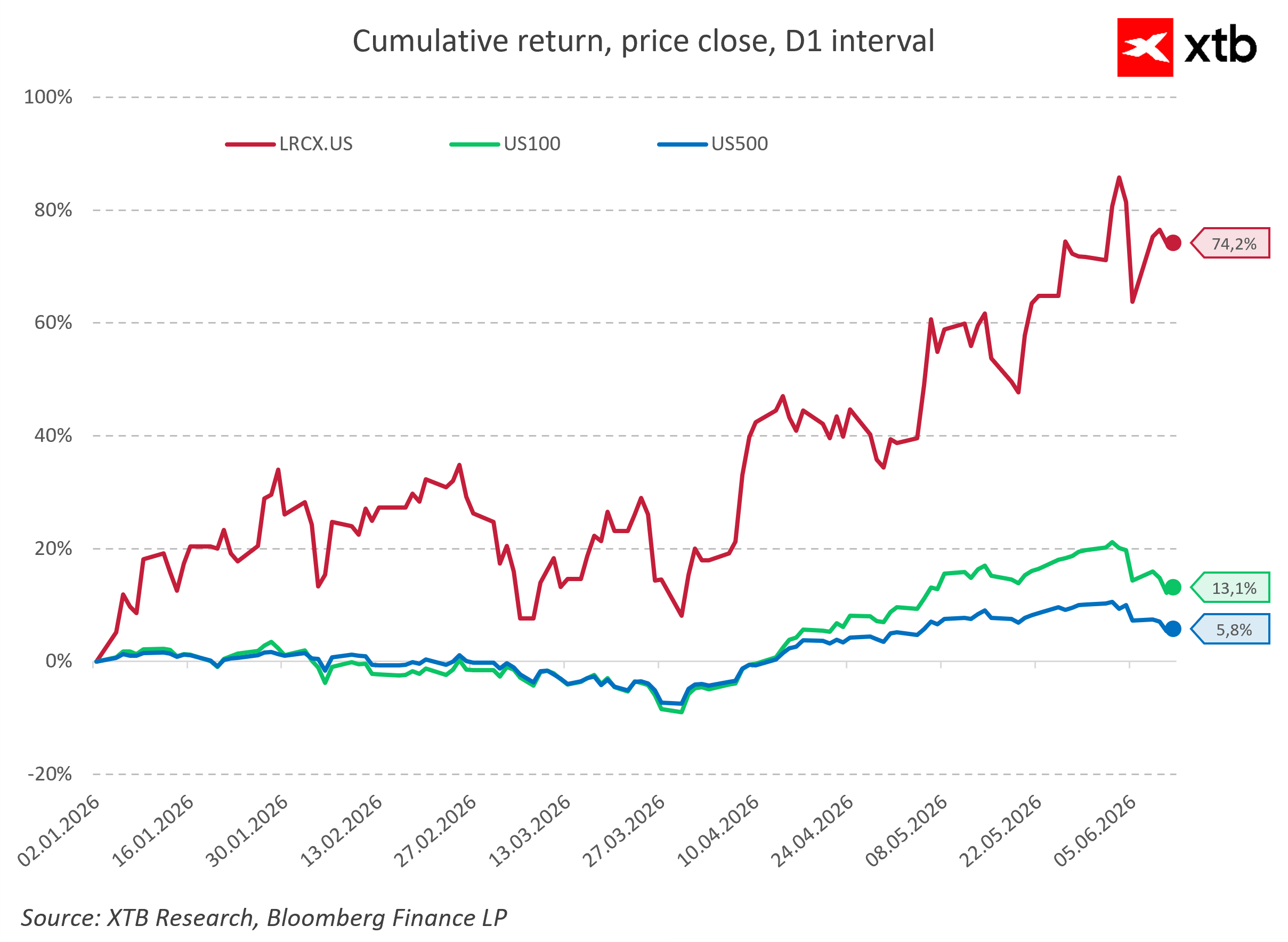

A evolução do preço das ações apenas confirma esta transição. Desde o início de 2026, as ações da Lam Research têm registado rendimentos percentuais de dois dígitos, superando claramente tanto o Nasdaq 100 como o S&P 500, o que demonstra a rapidez com que o mercado reavaliou a cotação da empresa, tendo em conta o seu papel no superciclo de despesas de capital para infraestruturas de IA. Já não se trata apenas de uma exposição cíclica padrão ao setor dos semicondutores, mas de uma empresa que os investidores começaram a considerar como a principal beneficiária de uma megatendência de longo prazo.

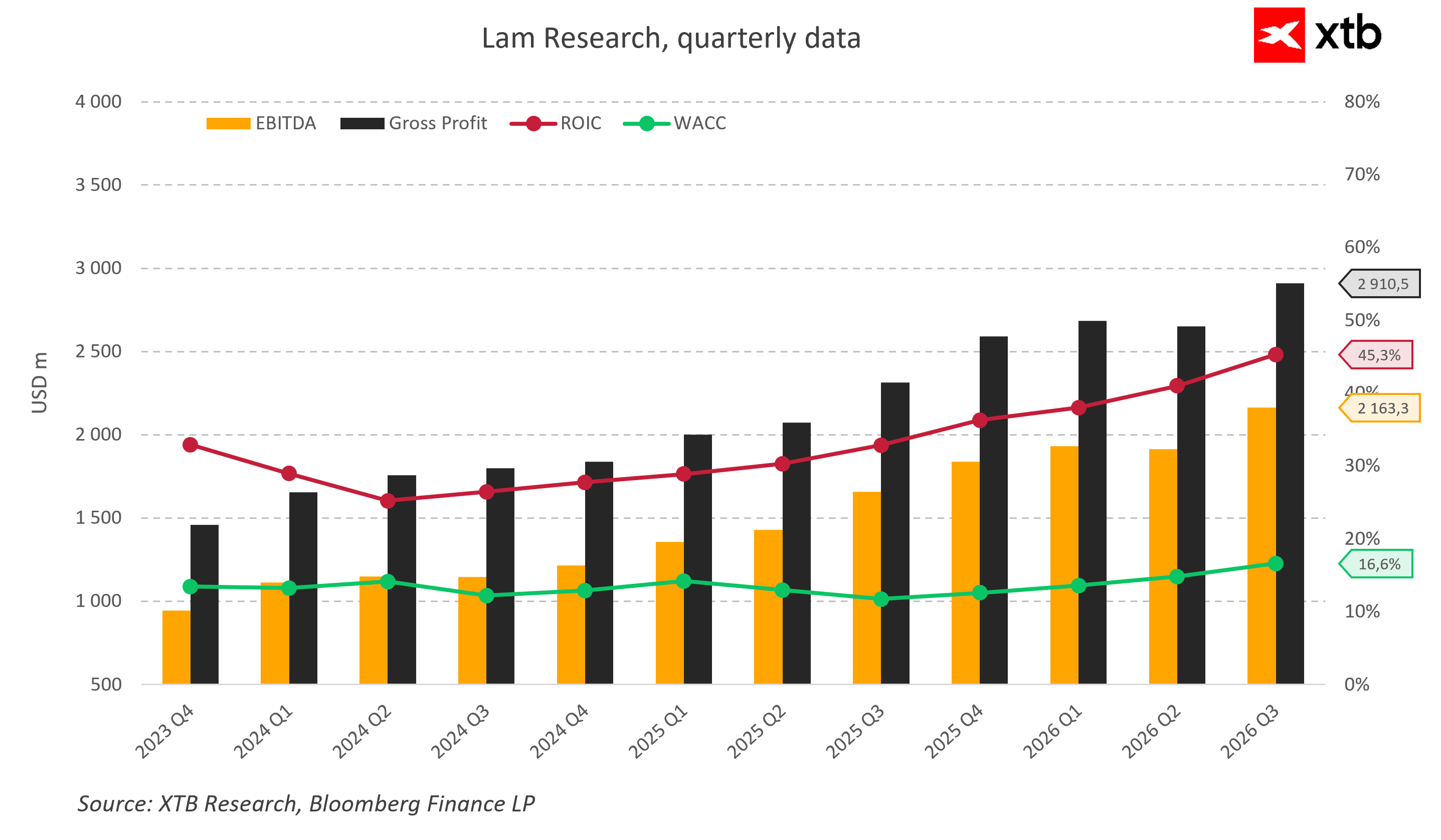

Uma análise da rentabilidade revela-se ainda mais interessante. Em muitas empresas tecnológicas, a rápida expansão das vendas ocorre à custa das margens. No caso da Lam, observamos o oposto. A margem operacional aumentou de níveis inferiores a 30% em 2024 para cerca de 35% atualmente, enquanto a margem bruta se aproximou dos 50% e a margem líquida ultrapassou os 30%. Isto implica que cada dólar adicional de receita gera cada vez mais lucro para os acionistas. Aqui são visíveis tanto um efeito de escala como um mix de produtos altamente favorável. Os segmentos de crescimento mais rápido são aqueles ligados à memória HBM, aos processos lógicos avançados e às embalagens modernas — áreas que exigem as etapas de gravação e deposição mais sofisticadas, onde a Lam ostenta a sua posição competitiva mais forte.

A isto acresce o papel cada vez mais importante do negócio de serviços. No último trimestre, o segmento do Grupo de Negócios de Apoio ao Cliente ultrapassou, pela primeira vez, os 2 mil milhões de dólares em receitas trimestrais, atingindo aproximadamente 2,1 mil milhões de dólares e registando um crescimento de 25% em relação ao mesmo período do ano anterior. Para os investidores, este é um sinal crucial, uma vez que as receitas de serviços são normalmente mais estáveis do que as vendas de equipamento novo e ajudam a atenuar as oscilações cíclicas do mercado dos semicondutores. Uma base instalada crescente de equipamentos traduz-se automaticamente num fluxo de receitas em expansão e previsível proveniente de peças, serviços e atualizações.

A capacidade da empresa para criar valor para os acionistas — medida pelo retorno sobre o capital — parece igualmente impressionante. O indicador ROIC subiu para cerca de 45% nos últimos trimestres, enquanto o custo de capital permanece significativamente mais baixo, na ordem dos dois dígitos. Na prática, isto significa que cada dólar investido na expansão do negócio gera uma taxa de retorno várias vezes superior ao custo de aquisição. Esta é uma característica distintiva das melhores empresas tecnológicas — um ROIC elevado e estável indica que a empresa não está a esgotar o capital, mas sim a investir consistentemente em projetos com elevadas barreiras à entrada e vantagens competitivas duradouras.

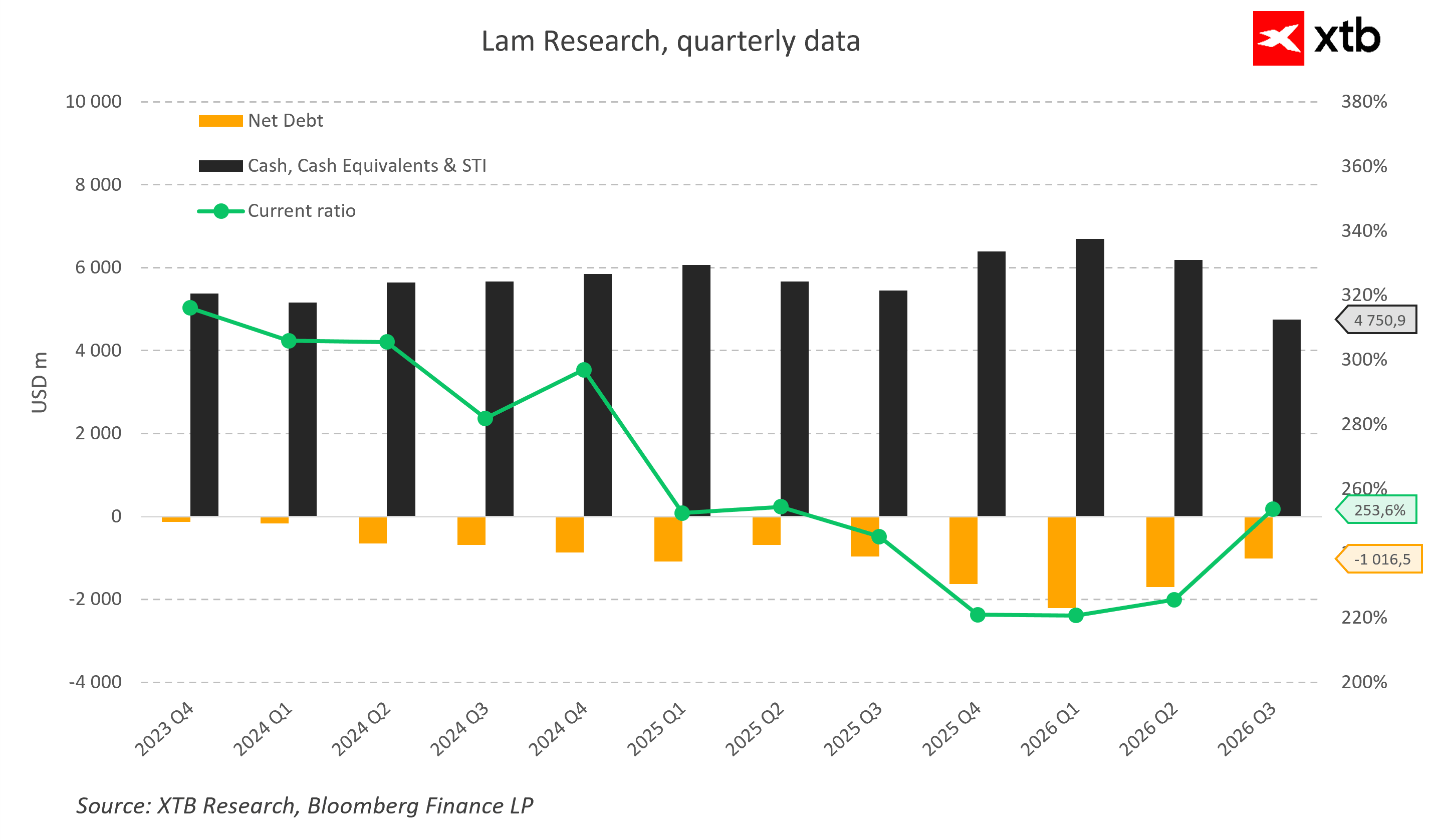

O balanço financeiro apenas reforça este quadro. Apesar dos programas agressivos de recompra de ações e dos dividendos pagos regularmente, a Lam mantém uma posição de liquidez muito confortável. No final de março de 2026, a empresa detinha cerca de 4,8 mil milhões de dólares em dinheiro e equivalentes de caixa e, após contabilizar a dívida, manteve uma posição de caixa líquido superior a 1 mil milhões de dólares. Esta reserva financeira confere à administração ampla flexibilidade para financiar a expansão da capacidade, o desenvolvimento intensivo de tecnologia e, simultaneamente, devolver capital aos acionistas.

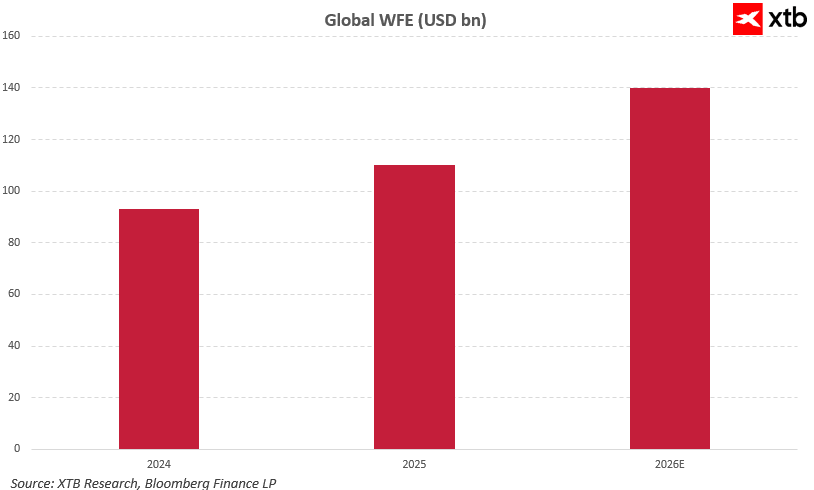

Igualmente importante, a administração não está a sinalizar qualquer abrandamento na procura. A par da publicação dos resultados, elevou a sua previsão de mercado para o WFE de 2026 para aproximadamente 140 mil milhões de dólares, associando explicitamente esta revisão à procura em expansão de chips de IA, memória HBM e processos lógicos avançados. Simultaneamente, a administração divulgou uma orientação de receitas para o próximo trimestre de 6,6 mil milhões de dólares, mantendo margens muito elevadas, o que sugere que o terceiro trimestre fiscal de 2026, que bateu recordes, poderá ser apenas mais um passo no atual ciclo de crescimento, em vez de o seu pico.

Ao analisar apenas os números, é difícil não perceber o padrão evidente. A Lam Research não é simplesmente uma empresa que está a aproveitar as condições favoráveis do mercado na indústria dos semicondutores. Em vez disso, os resultados sugerem que a empresa está a reforçar de forma constante a sua importância no ecossistema global da produção avançada de chips. A escala de receitas está a expandir-se, as margens estão a subir, a rentabilidade do capital está a aumentar e a administração está a elevar as previsões tanto para si própria como para o mercado em geral. Este é exatamente o conjunto de indicadores que os investidores desejam ver numa empresa posicionada como principal beneficiária da megatendência de longo prazo da inteligência artificial.

Capítulo 5. A Lam Research é um investimento atrativo atualmente?

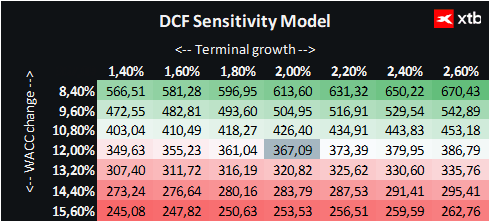

Apresentamos uma avaliação da Lam Research utilizando o método do Fluxo de Caixa Descontado. Deve-se salientar que se trata apenas de informação e não deve ser interpretado como um conselho de investimento ou uma avaliação precisa.

Após analisar o modelo de negócio, as megatendências e o desempenho financeiro, a questão mais crítica do ponto de vista do investidor permanece: o preço atual das ações ainda deixa margem para crescimento?

Esta questão é especialmente pertinente para empresas ligadas à inteligência artificial. Nos últimos anos, assistiu-se a um crescimento explosivo das avaliações em muitas empresas que surfam a onda da IA, levando os investidores a questionarem-se cada vez mais se o mercado já terá descontado os sucessos futuros do setor.

No caso da Lam Research, no entanto, a situação parece mais equilibrada. Por um lado, a empresa capitaliza uma das megatendências tecnológicas mais poderosas das últimas décadas. Por outro lado, por não ser um fabricante direto de chips nem um fornecedor de infraestruturas de IA, a sua avaliação permanece muito mais moderada do que a das empresas mais reconhecidas como exemplos emblemáticos da revolução da inteligência artificial.

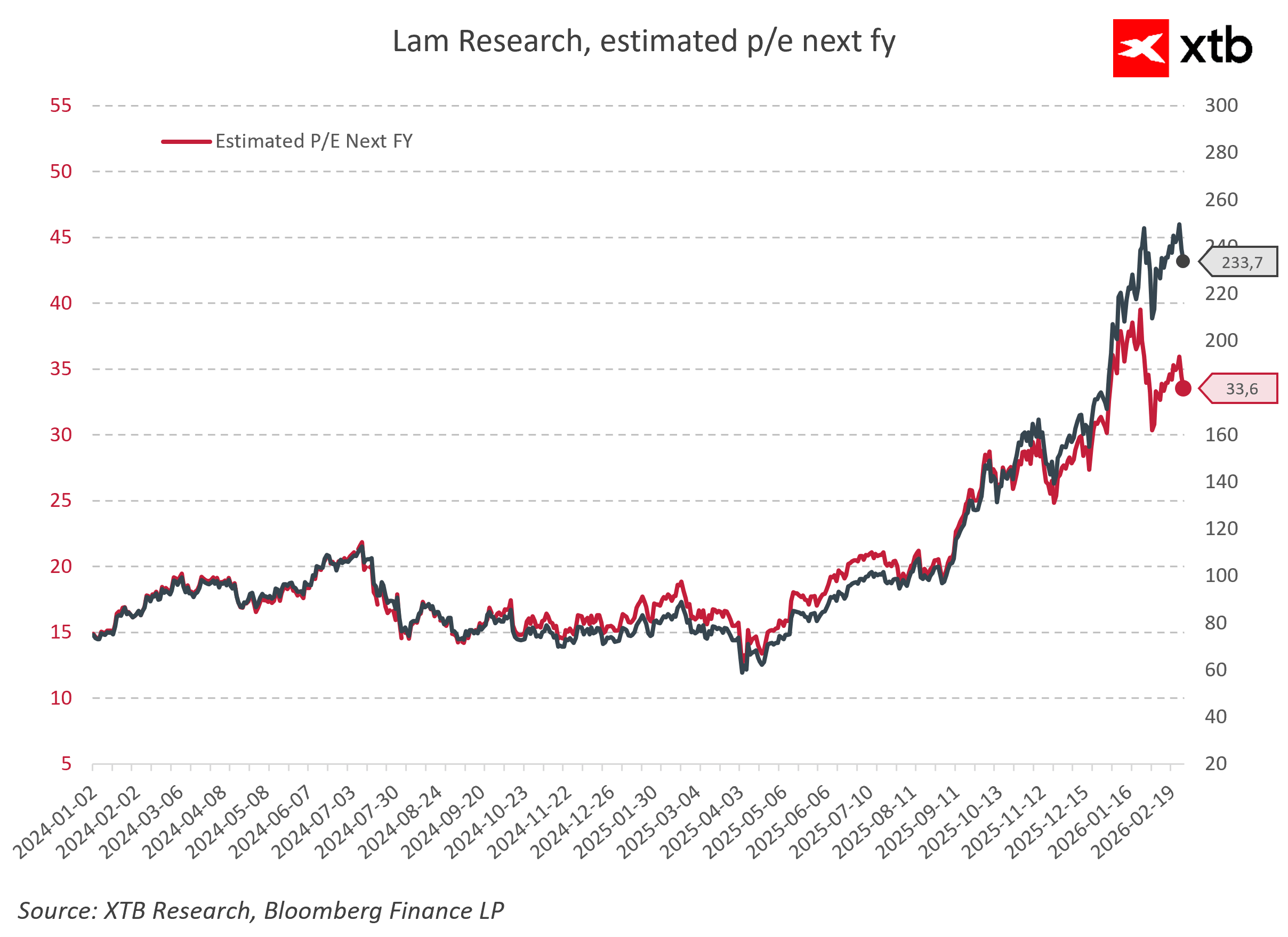

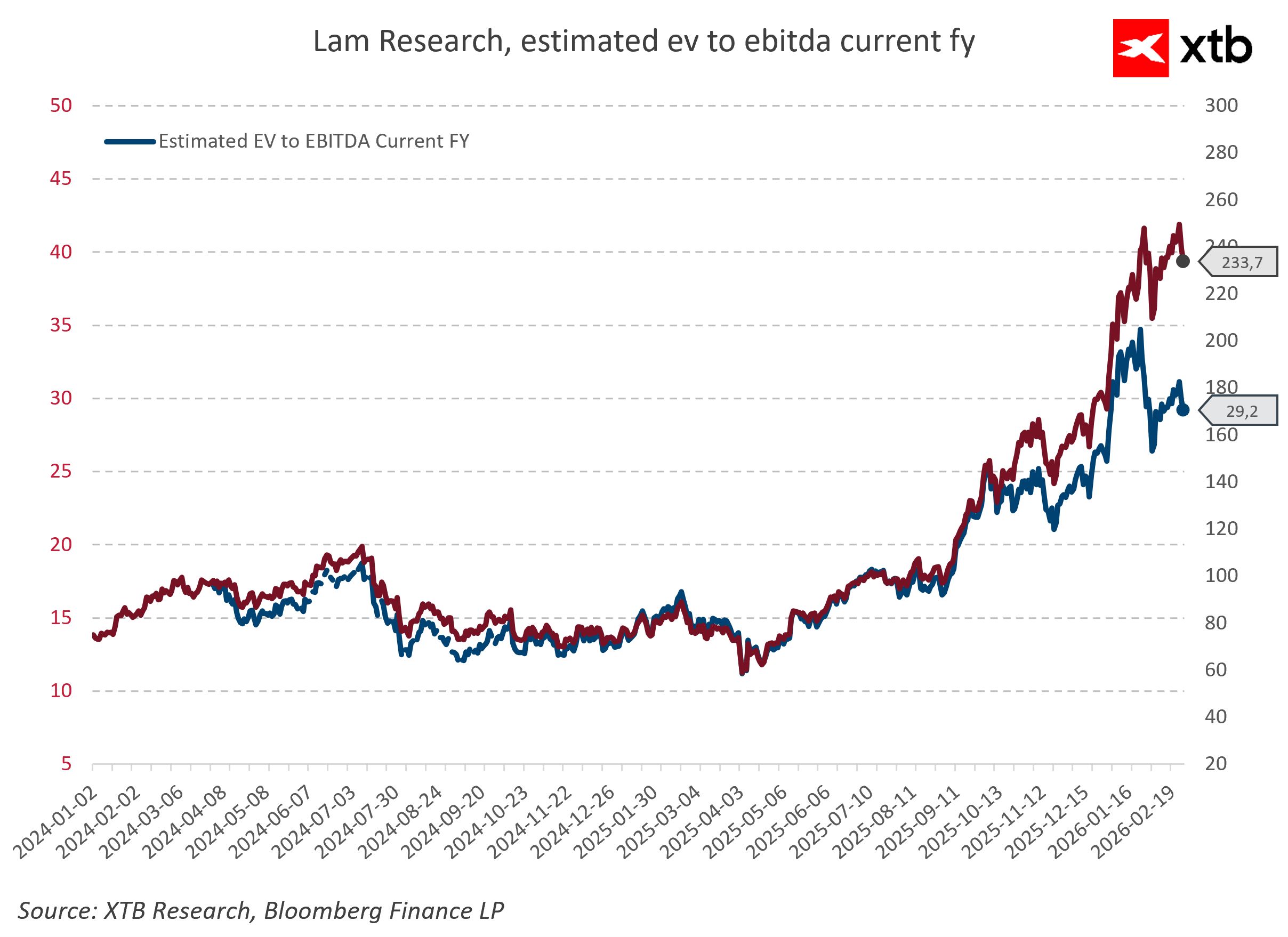

Uma análise de fluxo de caixa descontado indica um valor justo de aproximadamente 367 USD por ação. Tendo em conta o preço de mercado atual de cerca de 322 USD, isto implica um potencial de valorização de cerca de 14%.

Este não é um nível que sugira uma subvalorização espetacular. Ao mesmo tempo, é difícil argumentar que a avaliação se tenha desvinculado dos fundamentos. O mercado parece reconhecer os ganhos decorrentes do boom da IA, mas não chega a incorporar um cenário excessivamente otimista e idealista. Na prática, isto significa que uma nova valorização do preço das ações dependerá em grande medida da capacidade da empresa para manter o atual ritmo de receitas e a elevada rentabilidade.

O argumento mais forte a favor do apelo a longo prazo da Lam continua a ser a qualidade do seu negócio. A empresa opera num segmento caracterizado por elevadas barreiras à entrada, detém uma posição tecnológica dominante e estabelece parcerias com os maiores fabricantes de semicondutores do mundo. Simultaneamente, gera margens elevadas, mantém um balanço financeiro saudável e alcança retornos sobre o capital que excedem significativamente a sua taxa mínima de rentabilidade.

No entanto, isto não significa que esteja isenta de riscos. Apesar de todas as tendências estruturais que apoiam a indústria de semicondutores, a Lam continua a ser uma empresa que opera num setor cíclico. A história mostra que mesmo as melhores empresas de equipamentos de semicondutores sofrem periodicamente recuos nas encomendas quando os clientes reduzem as despesas de capital.

Um importante fator de risco continua a ser a geopolítica. A China representa uma parte significativa dos investimentos globais na fabricação de semicondutores, mas continua a ser uma área sujeita a restrições de exportação cada vez mais amplas impostas pelos Estados Unidos. Um maior endurecimento das regulamentações poderia perturbar a composição das receitas de todo o setor de equipamentos de semicondutores.

Também vale a pena ter em conta o risco associado ao próprio boom da IA. Atualmente, a maioria das previsões aponta para a continuação de um investimento agressivo em centros de dados e infraestruturas de computação. Caso o ritmo de investimento dos maiores gigantes tecnológicos abrande e fique aquém das expectativas do mercado, tal poderá traduzir-se numa diminuição das encomendas de maquinaria utilizada para fabricar os chips mais avançados.

Apesar destas ameaças, a Lam Research parece ser uma das empresas mais bem posicionadas para lucrar com o crescimento secular do mercado dos semicondutores. A empresa não depende de um único cliente, de uma única arquitetura de chips ou de uma única tecnologia. Aproveita a onda da adoção da IA, mas, simultaneamente, retira força da evolução da memória, das embalagens avançadas, da localização da cadeia de abastecimento e de uma base em expansão de receitas recorrentes de serviços.

Isto permite aos investidores encarar a Lam não apenas como uma aposta especulativa na inteligência artificial, mas principalmente como um investimento na crescente complexidade estrutural de todo o ecossistema dos semicondutores.

Intel aumenta a aposta: 20 mil milhões de dólares para um grande regresso

O setor energético lidera as subidas na Europa; a ASML recupera 🔼 Alcon sobe 4% após a divulgação dos resultados

🗽 Resumo da época de divulgação de resultados nos EUA

Resultados da Berkshire: O que revelam os relatórios sobre a orientação do mercado?

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.