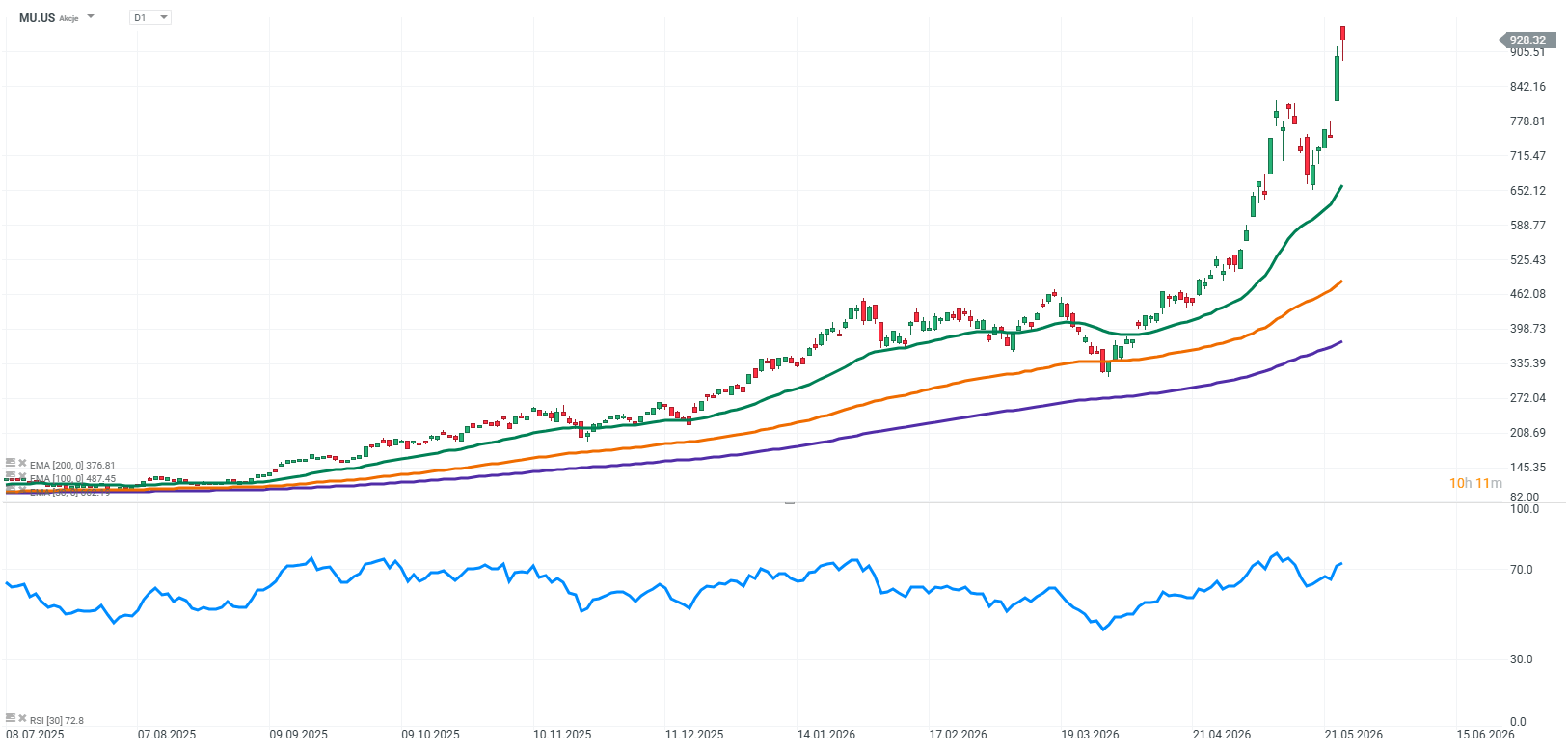

Quando o preço das ações de uma empresa de tecnologia dispara quase 900% em apenas doze meses, acende-se automaticamente um sinal de alerta na mente dos investidores. No gráfico da Micron Technology, esta subida sem precedentes parece um percurso clássico até ao auge de uma bolha especulativa, de onde o regresso à realidade costuma ser doloroso. No entanto, em vez de anúncios de um colapso do mercado, continuam a chegar de Wall Street relatórios cada vez mais otimistas por parte dos bancos de investimento. Os maiores intervenientes institucionais não só se abstêm de aconselhar os investidores a realizarem lucros, como estão a redefinir massivamente os seus preços-alvo, indicando que, apesar do crescimento astronómico, a Micron ainda tem pela frente mais 50 ou mesmo 100 por cento de potencial de valorização. Esta discrepância marcante entre a intuição clássica do mercado e os cálculos frios dos analistas levanta uma questão fundamental: será que o mercado enlouqueceu ou será que a Micron se tornou beneficiária de um fenómeno que os modelos de avaliação tradicionais simplesmente ainda não conseguem captar?

A anatomia do domínio ou por que razão a HBM é o novo petróleo

Para compreender por que razão Wall Street vê potencial para a Micron duplicar ainda mais a sua valorização, é necessário deixar de pensar nesta empresa através do prisma dos tradicionais módulos de RAM instalados nos computadores domésticos. A chave para desvendar o fenómeno do crescimento de novecentos por cento é a sigla HBM, que significa High Bandwidth Memory, a memória de alta largura de banda da nova geração. Na arquitetura dos sistemas de inteligência artificial, ocorreu uma situação paradoxal em que os mais modernos processadores gráficos da Nvidia começaram a desperdiçar drasticamente o seu potencial. Embora fossem capazes de processar operações a velocidades astronómicas, ficaram presos na chamada «barreira da memória», à espera que os pacotes de dados necessários fossem transmitidos pelos circuitos DRAM tradicionais. A HBM resolve este problema de forma revolucionária, pois não se trata apenas de uma memória mais rápida, mas de toda uma arquitetura tridimensional de camadas de silício empilhadas diretamente ao lado do processador gráfico e ligadas a ele por milhares de vias microscópicas. Num mundo em que o tempo de treino de modelos de IA é contabilizado em milhões de dólares por dia, a HBM tornou-se uma mercadoria tão escassa e cobiçada como o petróleo bruto durante o boom automóvel do século XX.

Nesta corrida tecnológica de elite, limitada na prática a apenas três intervenientes globais, a Micron tomou uma decisão estratégica extremamente ousada e arriscada. Em vez de desperdiçar recursos a tentar alcançar os concorrentes asiáticos no padrão HBM3, os americanos decidiram saltar completamente esta fase e dedicar todas as suas forças ao desenvolvimento da próxima geração, designada por HBM3E. Esta aposta de engenharia compensou amplamente, pois a Micron ofereceu ao mercado um produto que consome cerca de trinta por cento menos energia do que as soluções dos seus concorrentes. Na realidade dos centros de dados modernos, onde o consumo de energia e o calor gerado representam uma barreira intransponível ao desenvolvimento de modelos de linguagem de grande dimensão, essa poupança de energia revelou-se decisiva. Graças a isso, a Micron assegurou contratos-chave com os líderes absolutos do setor, tornando-se um fornecedor estratégico para as mais recentes plataformas de GPU da Nvidia e da AMD, o que imediatamente catapultou a empresa da posição de perseguidora para o papel de líder do pelotão tecnológico.

A consequência deste triunfo tecnológico é um fenómeno que quase nunca aconteceu na história da indústria da memória de massa. Tradicionalmente, os fabricantes viviam de trimestre a trimestre, reagindo às encomendas atuais do mercado, enquanto a Micron está atualmente a anunciar a venda total da sua capacidade de produção no segmento HBM para os próximos anos inteiros. Os contratos de longo prazo com gigantes da tecnologia e da nuvem significam que todo o fornecimento planeado para o resto do ano em curso e para o ano seguinte já foi rigidamente reservado com base em pré-pagamentos e preços garantidos. Esta discrepância sem precedentes entre o apetite maciço dos centros de dados e as capacidades físicas de produção da indústria conferiu à Micron um poder de fixação de preços único, quase monopolístico, que destrói completamente a imagem anterior da empresa como fornecedora de componentes baratos e facilmente substituíveis.

Análise financeira ou o regresso do inferno cíclico

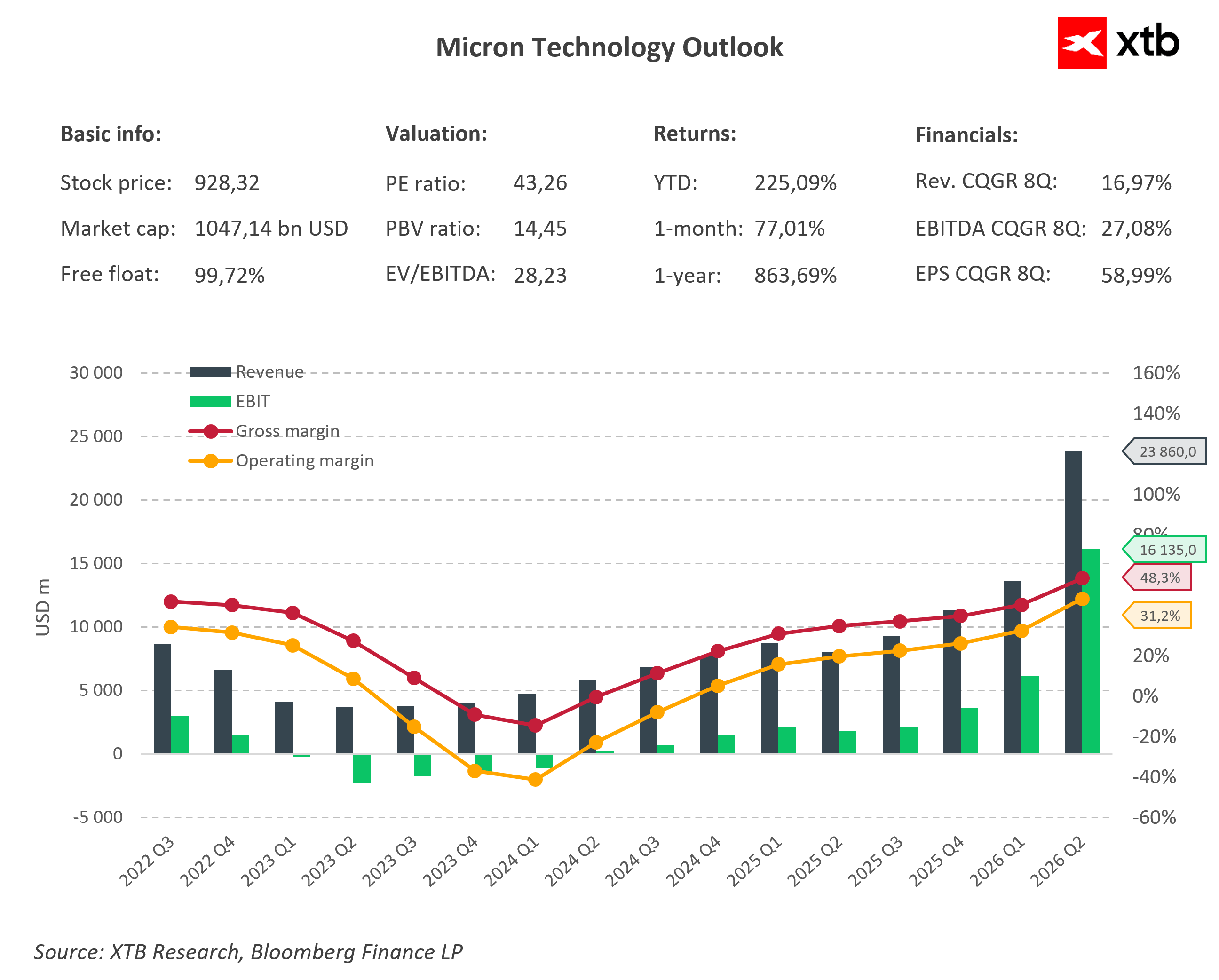

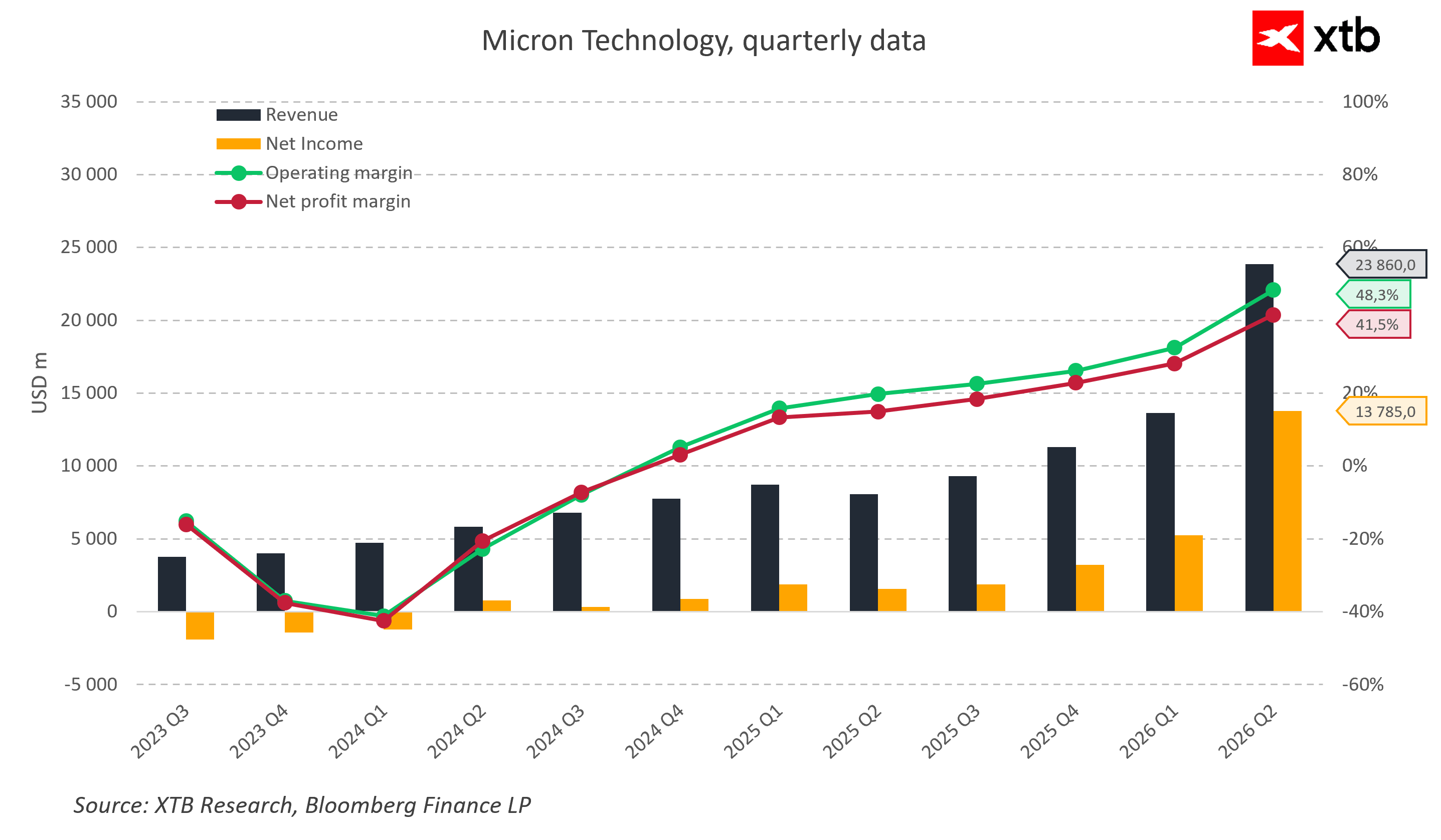

Para compreender a mudança fundamental que ocorreu na Micron, é necessário comparar a dimensão atual do negócio com o período difícil na viragem de 2023 para 2024. Naquela altura, a empresa encontrava-se numa posição fortemente defensiva, registando resultados operacionais negativos e prejuízos líquidos reais que levaram a rentabilidade líquida a valores negativos nos piores trimestres. A reviravolta, no entanto, ocorreu no ano fiscal de 2025, em que as vendas anuais atingiram aproximadamente trinta e sete mil milhões de dólares, gerando mais de oito mil milhões de dólares em lucro líquido.

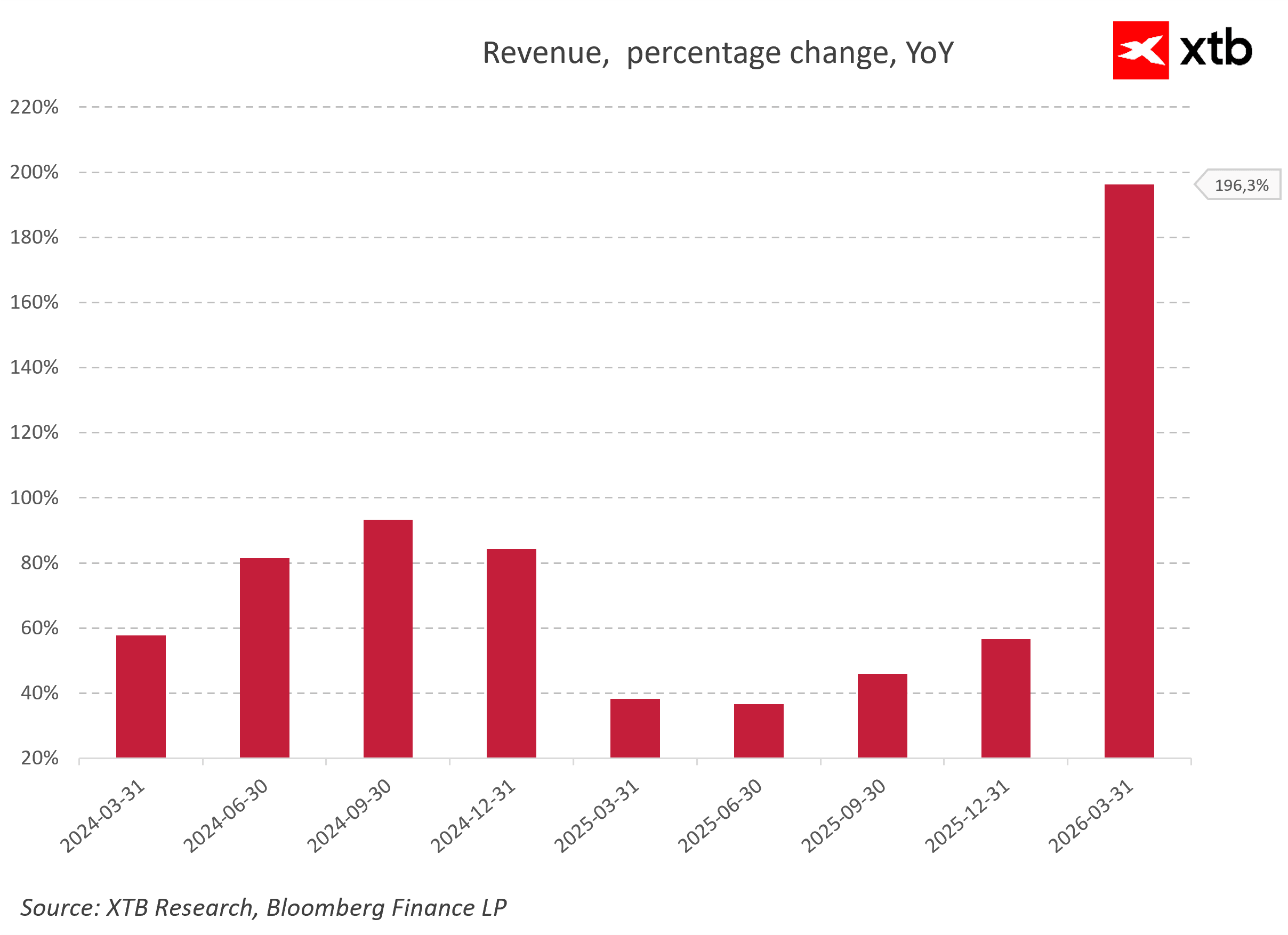

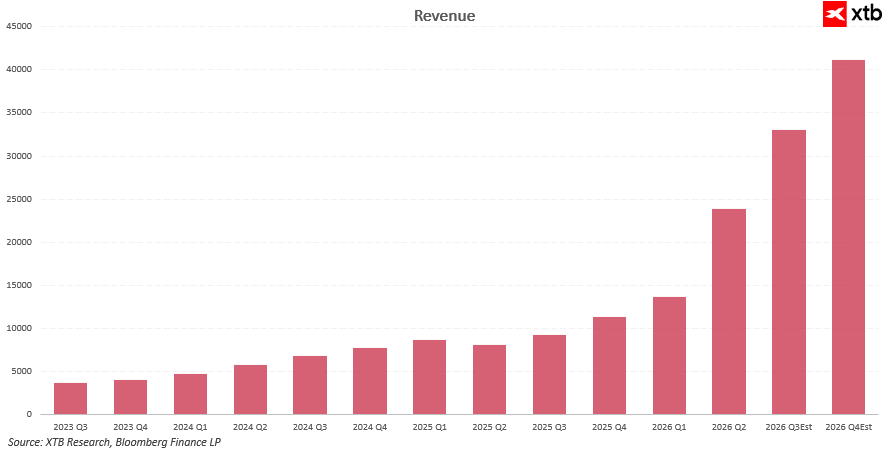

A verdadeira explosão dos resultados ocorreu no início de 2026, quando a dinâmica de crescimento da receita em relação ao ano anterior se aproximou dos 200 por cento. No segundo trimestre fiscal de 2026, as receitas trimestrais dispararam para 23 860 milhões de dólares, e o lucro líquido atingiu um valor espetacular de 13 785 milhões de dólares. O aumento acentuado dos preços e do volume de vendas fez com que a margem operacional atingisse 48 por cento, enquanto a margem líquida se situou nos 41 por cento.

Este conjunto espetacular de números ilustra na perfeição uma clássica história de reviravolta no mercado, que passou de uma recuperação cíclica para um superciclo permanente e estrutural da memória, impulsionado pela inteligência artificial. A comparação entre receitas, lucro líquido e margens operacionais demonstra na perfeição o quão poderosamente a alavancagem operacional funcionou no modelo de negócio da Micron. A par da recuperação dos preços e volumes da memória, as margens regressaram primeiro a níveis positivos e, em seguida, subiram para níveis que pareciam irrealistas neste setor há apenas alguns trimestres.

This is not solely the result of an improvement in the general economic climate, but primarily the outcome of a conscious shift in the sales mix towards premium products, such as HBM, advanced DRAM, and SSDs for artificial intelligence, which are characterized by the highest profitability and a huge barrier to entry for competitors. At the level of sales dynamics, it is clear that the current cycle is not a short lived spike, but the consequence of several overlapping waves of demand. After rebounding from the 2023 bottom and a temporary cooling down along with inventory normalization, a re-acceleration occurred when AI projects entered the phase of mass deployment. The culmination of this trend is currently a massive, three digit revenue growth, which analysts link primarily to the skyrocketing demand for memory for data centers and full capacity utilization in the HBM segment.

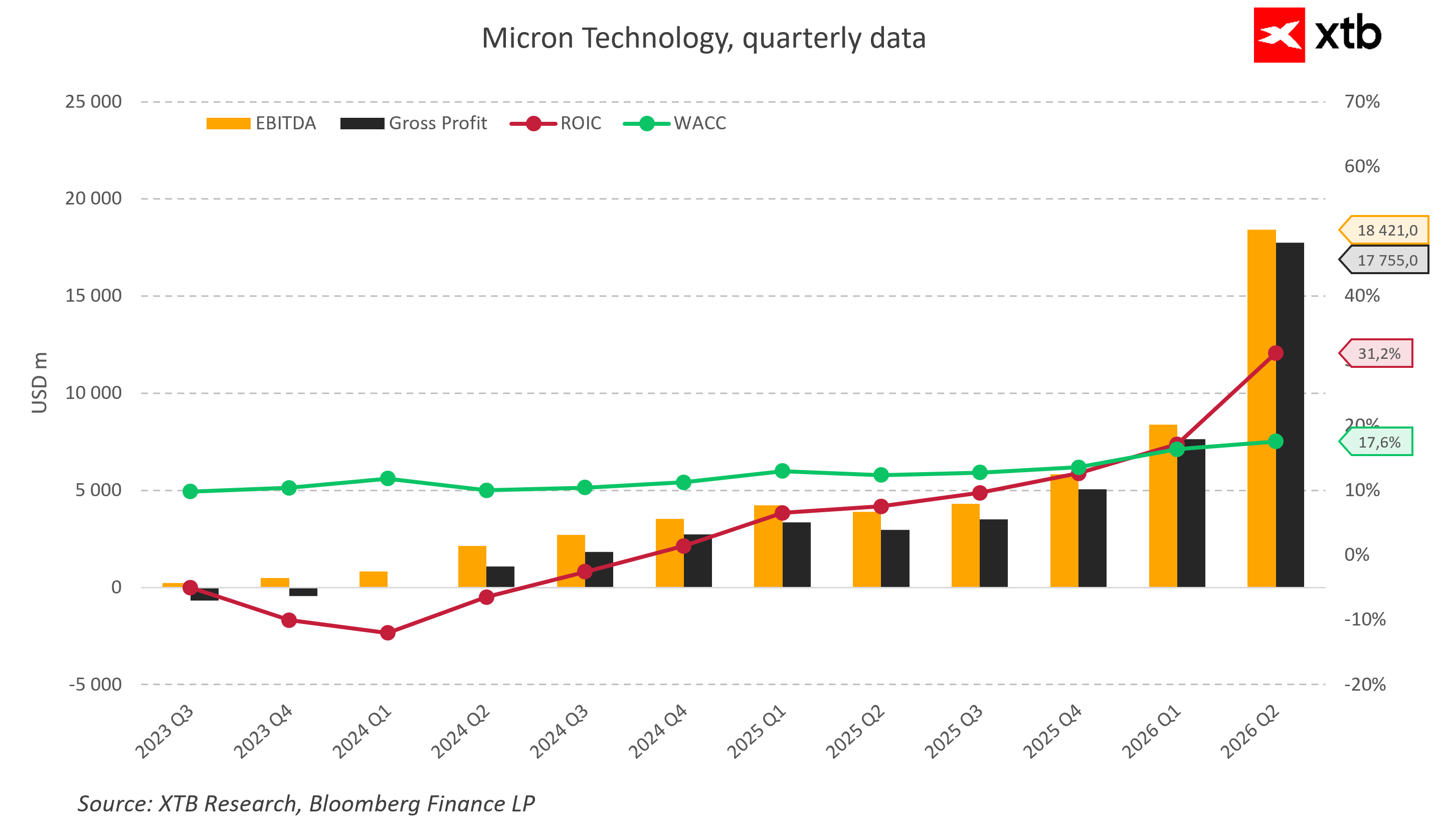

Esta melhoria sem precedentes na rentabilidade operacional provocou uma mudança fundamental na eficiência da gestão de capital. Ao longo de longos trimestres de crise, o retorno sobre o capital investido permaneceu profundamente no vermelho, caindo, no pior momento, abaixo dos menos dez por cento e mantendo-se muito abaixo do custo médio ponderado de capital, que oscilava de forma estável entre 10 e 11 por cento. Isto significava que a Micron estava, na realidade, a destruir valor para os seus acionistas. A situação mudou completamente com a chegada da era da inteligência artificial, quando o retorno sobre o capital investido começou a subir acentuadamente, atingindo uns impressionantes 31% no segundo trimestre do ano fiscal de 2026. Com o custo de capital a subir para 17%, a Micron começou a gerar um forte prémio económico. O negócio começou a criar valor de forma permanente acima do custo de aquisição de capital, o que é típico de uma fase de vantagem de procura muito forte e oferta limitada na indústria de semicondutores.

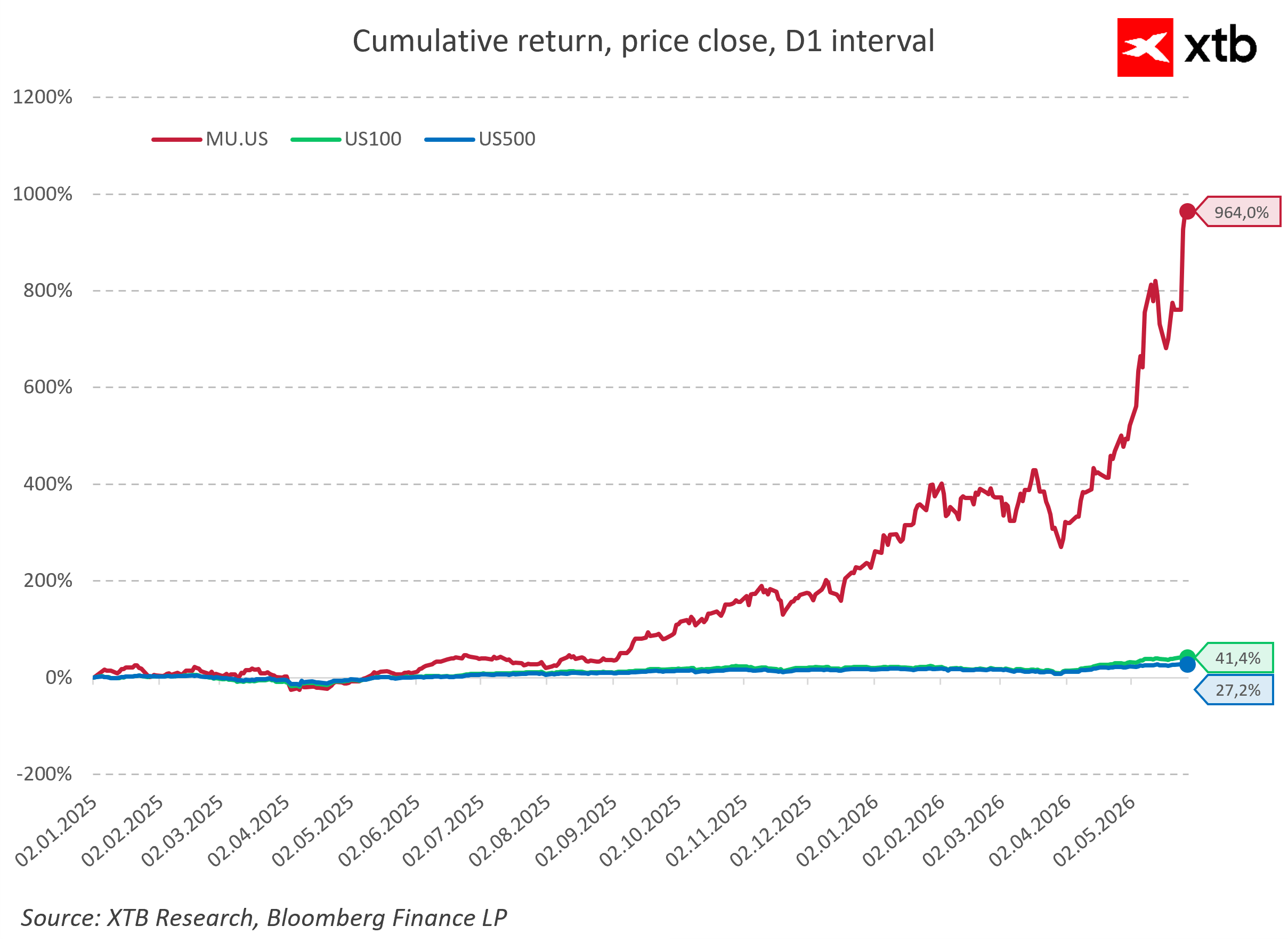

Esta melhoria fundamental refletiu-se quase imediatamente nas cotações das ações, e o preço da Micron, desde o início do boom da IA, tem superado em muito os retornos dos índices Nasdaq 100 e S&P 500, alcançando um retorno de quase 1000 por cento desde o início de 2025. Um desempenho tão superior em relação ao mercado em geral sugere que os investidores tratam a Micron não como mais um fabricante de componentes, mas como um dos principais vencedores da mudança estrutural na infraestrutura global.

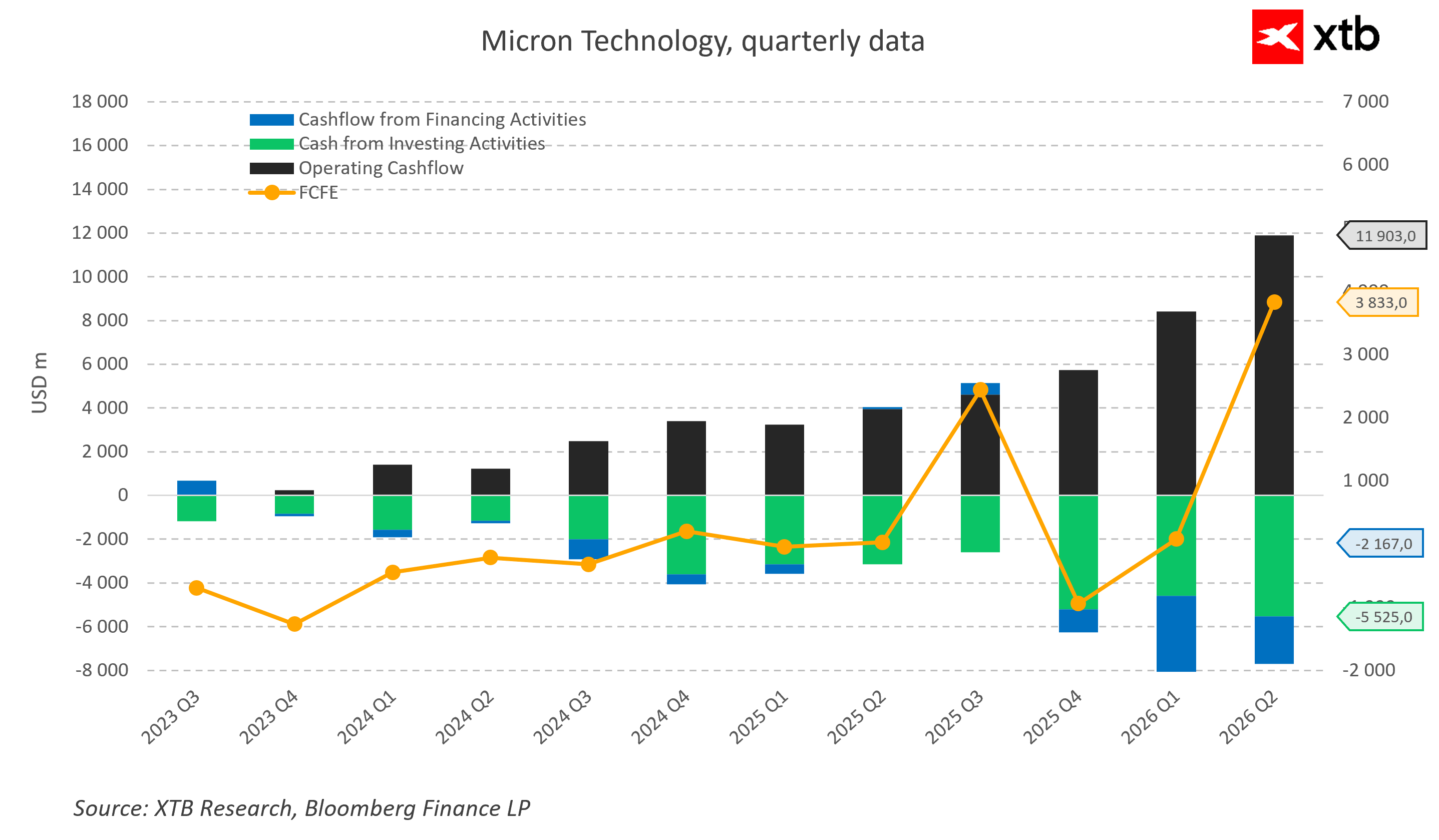

A confirmação mais importante da qualidade deste crescimento, no entanto, é a situação dos fluxos de caixa da empresa. Durante o colapso do mercado de memórias, o fluxo de caixa operacional mal cobria as necessidades correntes, e os fluxos de caixa livres para os acionistas estavam profundamente negativos, obrigando ao financiamento das atividades com dívida. A Micron, no entanto, passou para uma situação em que o fluxo de caixa crescente proveniente das atividades operacionais, no valor de quase doze mil milhões de dólares no segundo trimestre de 2026, começa a financiar despesas de capital altamente agressivas com uma margem saudável.

Mesmo com despesas de investimento recorde de cinco mil e quinhentos milhões de dólares por trimestre, os fluxos de caixa livres para os acionistas dispararam. Este é um elemento-chave desta história, porque a empresa está a construir novas capacidades de produção principalmente a partir de caixa gerado internamente, em vez de dívida ou emissão de ações, o que eleva drasticamente a qualidade de todo o negócio.

Ao mesmo tempo, as previsões de receitas para os períodos subsequentes sugerem que o mercado não espera uma queda rápida a partir do pico, e o consenso, que pressupõe um crescimento adicional em 2026, a par das previsões para o terceiro trimestre de 33,5 mil milhões de dólares com uma margem bruta histórica, confirma que a multiplicação da escala de negócios esperada pelos analistas está a integrar-se de forma permanente no panorama do mercado até ao final da década atual.

Uma análise da avaliação

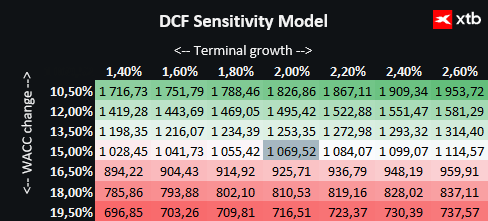

Apresentamos a avaliação da Micron Technology utilizando o método do fluxo de caixa descontado. É importante salientar que se trata apenas de informação e não deve ser considerada como uma recomendação de investimento ou uma avaliação precisa.

A Micron é uma das principais beneficiárias da revolução global no campo da inteligência artificial, fornecendo soluções avançadas de memória para centros de dados e para os principais fabricantes de aceleradores gráficos. A empresa beneficia de uma procura sem precedentes relacionada com a expansão da infraestrutura na nuvem, o desenvolvimento de modelos linguísticos e a digitalização de setores subsequentes da economia, o que cria bases excepcionalmente sólidas para um maior crescimento.

A avaliação baseia-se num cenário base de previsões de receitas e resultados financeiros. O custo de capital adotado permite uma visão realista da situação do mercado, e os pressupostos conservadores relativamente ao crescimento do valor terminal refletem uma abordagem cautelosa às perspetivas financeiras futuras da empresa.

Tendo em conta o preço atual da ação, de 928, e a avaliação efetuada através do método do fluxo de caixa descontado, que aponta para um valor intrínseco de 1070, o potencial de valorização estimado é de aproximadamente 15 por cento. Isto representa uma oportunidade de investimento atrativa, especialmente para os investidores que acreditam na expansão futura da empresa e na manutenção da sua vantagem tecnológica na indústria dos semicondutores.

Esta perspetiva fundamental positiva não significa, no entanto, que a Micron se tenha tornado um ativo totalmente isento de risco, uma vez que a indústria de semicondutores, pela sua própria natureza, continua a ser um dos segmentos mais sensíveis da economia global. A maior ameaça a longo prazo ao crescimento contínuo é o risco de repetir o erro histórico de expandir excessivamente a capacidade de produção no auge da prosperidade do mercado. Atualmente, os três principais intervenientes globais estão a aumentar drasticamente e em simultâneo as despesas de capital, e o anúncio oficial da Micron de alocar até 25 mil milhões de dólares para despesas de capital no ano em curso, a par de planos estratégicos para investir 200 mil milhões de dólares nos próximos anos, acarreta um risco grave. Se, dentro de alguns anos, a taxa de adoção da inteligência artificial nos negócios globais abrandar inesperadamente ou se os clientes de serviços na nuvem começarem a otimizar os seus recursos existentes, surgirá no mercado um excesso de oferta destrutivo de memória HBM, o que poderá conduzir a um colapso dos preços grossistas.

A isto juntam-se fatores geopolíticos altamente complexos, uma vez que o impulso à produção interna e a construção de enormes complexos industriais nos Estados Unidos, ao abrigo de programas de subsídios do governo americano, exigem muitos anos de trabalho e geram custos fixos avultados. Além disso, as tensões comerciais entre Washington e Pequim, as restrições à exportação de tecnologias avançadas e potenciais perturbações no fornecimento de matérias-primas raras e gases especializados constituem um risco operacional constante que, numa fração de segundo, pode desafiar até mesmo as previsões mais precisas e ousadas dos analistas de Wall Street.

Um ciclo que se tornou uma estrutura

A Micron Technology entrou na era da inteligência artificial como uma entidade que redefiniu o estatuto de mercado da memória de massa, transformando-a de um componente de infraestrutura monótono num dos recursos mais valiosos do mundo digital moderno. Receitas recorde, uma expansão sem precedentes das margens operacionais e uma carteira de encomendas de memória de alta largura de banda esgotada ao abrigo de contratos plurianuais provam claramente que a atual fase de crescimento se estende para além do quadro de um boom de investimento clássico e de curta duração. O que é extremamente importante é que a estabilidade dos negócios da Micron não está refém de apenas um segmento de mercado. A empresa está profundamente enraizada numa série de outras megatendências tecnológicas paralelas, que incluem a nova geração de smartphones com inteligência artificial incorporada, computadores pessoais modernos, sistemas avançados de condução autónoma no setor automóvel e IA de ponta, o que alarga significativamente a base de procura e cria uma almofada de segurança que atenua potenciais flutuações económicas futuras.

A questão em aberto que mais entusiasma Wall Street continua a ser se o atual superciclo manterá o seu ímpeto até ao final da década em curso ou se, dentro de alguns anos, o mercado regressará aos problemas históricos relacionados com a sobreprodução e a pressão sobre os preços por parte dos concorrentes asiáticos. No entanto, cálculos matemáticos rigorosos baseados em modelos financeiros mostram que, mesmo sob pressupostos conservadores, a Micron ainda possui um valor intrínseco real que excede a atual avaliação de mercado. Num mundo em que cada geração sucessiva de modelos de linguagem implica uma fome ainda maior de dados e a necessidade do seu processamento instantâneo, o gigante americano deixou de ser meramente um participante opcional na corrida tecnológica. Tornou-se um dos seus alicerces invioláveis e absolutamente cruciais, sem os quais a evolução futura do mundo digital seria fisicamente impossível.

Fonte:xStation5

Calendário Económico: O que poderá influenciar o mercado esta semana? (3 a 7 de agosto)

Mercados hoje: bolsas europeias renovam máximos enquanto Apple recua

Grande aposta da Amazon na IA está a começar a dar frutos

Apple continua a impressionar

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.