A maior empresa da região da Europa Central e Oriental, a gigante petrolífera polaca Orlen (PKN.PL), iniciou o ano de 2026 com o seu melhor desempenho trimestral dos últimos três anos, superando significativamente as expectativas do mercado. Os resultados do grupo foram impulsionados principalmente pela forte subida dos preços do petróleo na sequência da escalada do conflito no Médio Oriente e do bloqueio do Estreito de Ormuz, uma rota fundamental para o transporte global de petróleo bruto. Consequentemente, a empresa não só melhorou a rentabilidade nos seus segmentos de combustíveis e energia, como também demonstrou uma posição financeira muito sólida, apesar de um ambiente de mercado excecionalmente volátil. É importante referir que a Orlen também regista um crescimento nas margens não relacionadas com combustíveis, o que deverá ser visto de forma positiva pelos investidores.

Pontos-chave

- A Orlen registou um lucro líquido de 8,15 mil milhões de PLN no primeiro trimestre de 2026, um aumento de quase 94% em relação ao ano anterior e quase 25% acima das expectativas do mercado.

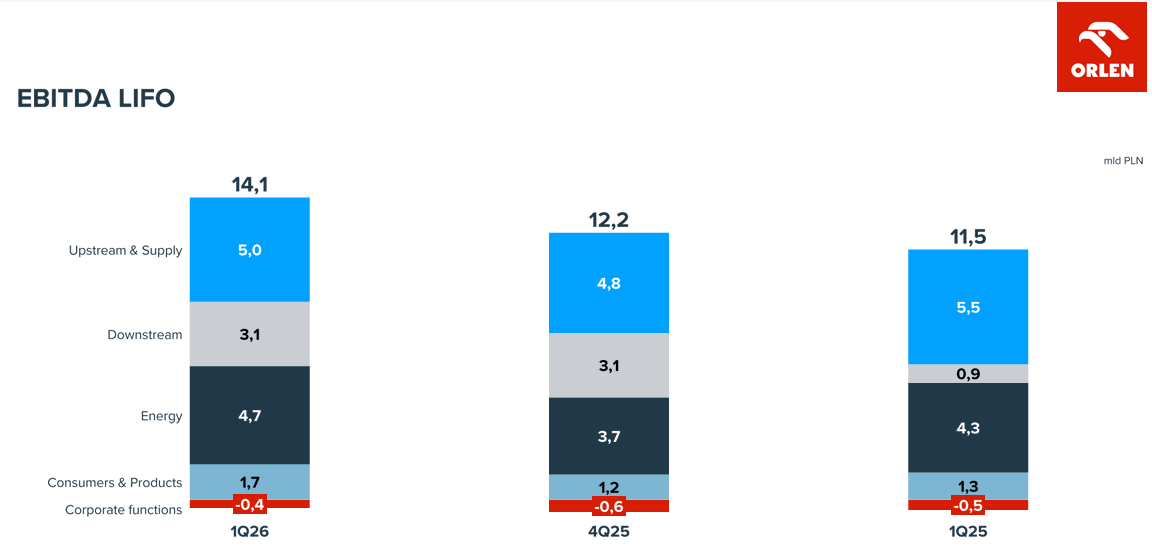

- O EBITDA LIFO ajustado aumentou para 14,1 mil milhões de PLN, excedendo as previsões dos analistas em mais de 5%.

- As receitas do grupo atingiram 75,8 mil milhões de PLN, tendo a empresa superado praticamente todas as estimativas consensuais dos analistas.

- Os preços mais elevados do petróleo e dos combustíveis sustentaram um forte desempenho nos segmentos de refinação, energia e vendas a retalho.

- A administração recomendou um dividendo recorde no valor de 9,3 mil milhões de PLN, mantendo simultaneamente um elevado nível de despesas de investimento.

- As ações da Orlen subiram quase 37% no acumulado do ano e 86% em relação ao ano anterior, um pouco abaixo do crescimento de 94% nos lucros da empresa em relação ao ano anterior.

A acentuada melhoria na rentabilidade justifica a recente recuperação das ações e, se os preços do petróleo se mantiverem próximos dos 100 dólares por barril na segunda metade do ano, a empresa poderá estar a caminho do ano mais forte da sua história.

Fonte: Orlen

A geopolítica e o aumento dos preços do petróleo impulsionaram o trimestre recorde da Orlen

O primeiro trimestre de 2026 destacou o quanto o desempenho da Orlen continua intimamente ligado aos mercados globais de matérias-primas. O aumento das tensões geopolíticas no Médio Oriente e o bloqueio do Estreito de Ormuz provocaram um aumento acentuado nos preços do petróleo, com os preços médios do crude Brent a atingirem 81,1 dólares por barril, em comparação com os 75,7 dólares do ano anterior. Em março, os mercados já tinham começado a precificar cenários em que o petróleo poderia subir para 100–120 dólares por barril.

Para a Orlen, isto traduziu-se num importante aumento da rentabilidade. O grupo registou 14,1 mil milhões de PLN em EBITDA LIFO ajustado e 8,15 mil milhões de PLN em lucro líquido, marcando o seu melhor resultado trimestral desde o início de 2023. O que se destaca ainda mais é o quão significativamente a empresa superou as expectativas dos analistas. O consenso do mercado apontava para um lucro líquido de cerca de 6 a 6,5 mil milhões de PLN, enquanto o resultado real ficou quase 25% acima.

O forte contexto macroeconómico também impulsionou os preços dos combustíveis na Polónia para níveis recorde. O gasóleo aproximou-se temporariamente dos 8 PLN por litro, enquanto a gasolina Pb95 se aproximou dos 7 PLN. O governo respondeu com limites máximos temporários de preços e reduções fiscais, ao mesmo tempo que iniciou os trabalhos para a criação de um imposto sobre lucros extraordinários destinado às empresas do setor energético.

A solidez do balanço da Orlen também merece destaque. A empresa gerou 8,5 mil milhões de PLN em fluxo de caixa operacional, mantendo um rácio dívida líquida/EBITDA próximo de zero. Isto criou margem tanto para um pagamento de dividendos recorde como para a continuação de despesas de investimento superiores a 5 mil milhões de PLN apenas durante o trimestre.

Os segmentos de negócio confirmaram a solidez do modelo integrado da Orlen

Os resultados do primeiro trimestre confirmaram mais uma vez que a principal vantagem competitiva da Orlen continua a ser a sua estrutura de negócio diversificada. O maior contribuinte foi o segmento Upstream & Supply, que gerou cerca de 5 mil milhões de PLN em EBITDA, beneficiando diretamente dos preços elevados das matérias-primas. O segmento Energy também apresentou resultados muito sólidos, registando 4,7 mil milhões de PLN em EBITDA, apoiado por uma maior produção de eletricidade e calor.

Foi também visível uma melhoria significativa no segmento de Consumidores e Produtos, que inclui as vendas a retalho de combustíveis, gás e eletricidade. O EBITDA nesta divisão subiu para 1,7 mil milhões de PLN, face aos 0,8 mil milhões de PLN do trimestre anterior. As vendas de combustíveis aumentaram 2% em termos homólogos, as vendas de gás 11% e as vendas de eletricidade 14%.

As operações de refinação mantiveram-se igualmente excecionalmente fortes, com o volume total de petróleo bruto processado a atingir 9,4 milhões de toneladas. Ao mesmo tempo, o setor petroquímico continuou a operar num ambiente de mercado mais desafiante, demonstrando que nem todos os segmentos de negócio beneficiaram igualmente dos preços mais elevados das matérias-primas.

Um dos elementos mais interessantes do relatório foi a alteração na metodologia de reporte da margem de refinação. A Orlen substituiu o seu anterior indicador de margem de refinação por uma nova métrica de margem de refinação da CEE, que, segundo a empresa, reflete melhor as condições reais do mercado na sequência do início do conflito no Médio Oriente. A metodologia atualizada reduziu significativamente os níveis históricos de margem anteriormente reportados, o que pode ser interpretado como uma apresentação mais conservadora e realista da rentabilidade da refinação.

Orlen aumenta vendas e investimentos apesar da pressão do mercado

Os dados mais recentes mostram que a melhoria do desempenho da empresa foi impulsionada por muito mais do que simplesmente preços mais elevados do petróleo. A Orlen registou um crescimento apoiado por aumentos tangíveis nos volumes de vendas em quase todas as principais áreas de negócio — desde combustíveis e gás até fertilizantes e eletricidade. Isto é particularmente importante porque sugere que os resultados mais sólidos da empresa não foram exclusivamente o efeito de um choque temporário nos preços das matérias-primas.

As margens dos produtos de refinação registaram uma melhoria especialmente acentuada. Os preços do gasóleo aumentaram 25% em termos homólogos, os preços do combustível para aviões subiram 40%, enquanto os preços do óleo de aquecimento leve aumentaram 21%. Isto criou um ambiente altamente favorável para o segmento a jusante, que beneficiou tanto de preços mais elevados como de maiores volumes de vendas.

A estrutura do crescimento das vendas também merece atenção. A Orlen aumentou as vendas de GPL em 35% em termos homólogos, as vendas de fertilizantes em 17%, as vendas de PVC em 38% e as vendas de PTA em 33%. Isto sugere que a melhoria das condições de mercado se estendeu para além do negócio tradicional dos combustíveis, abrangendo os segmentos petroquímico e industrial, que se mantiveram sob pressão devido à fraca procura europeia nos trimestres anteriores.

Outro fator positivo foi a redução dos custos operacionais. As despesas operacionais totais diminuíram 2,6 mil milhões de PLN em relação ao ano anterior, principalmente devido aos custos mais baixos das compras de gás natural e petróleo bruto. Como resultado, o grupo melhorou a rentabilidade não só através de preços mais elevados dos produtos, mas também através de uma estrutura de custos mais favorável.

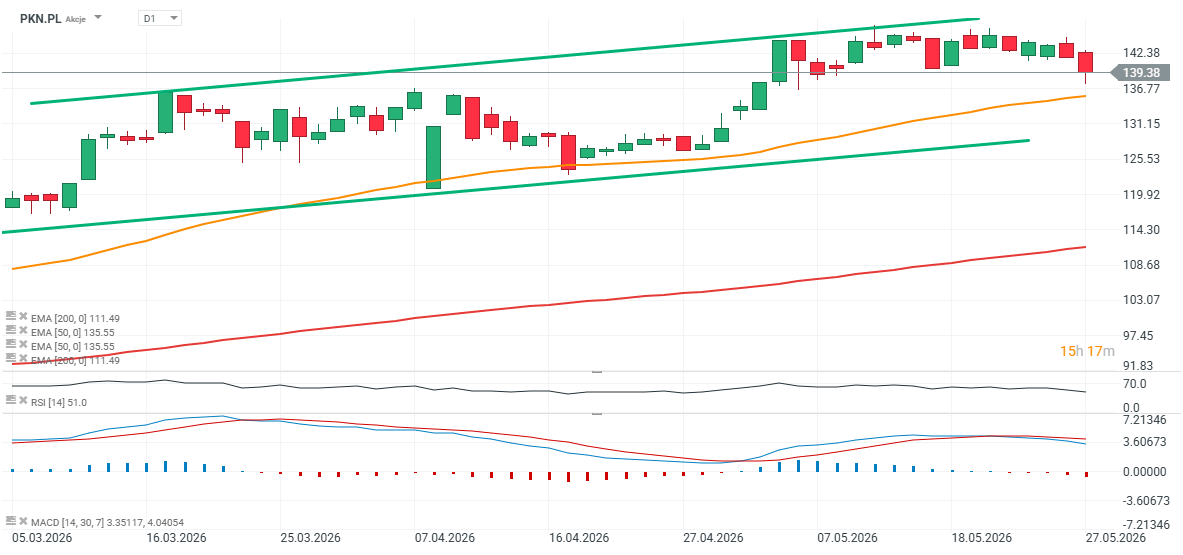

Ações da Orlen (PKN.PL)

As ações da Orlen registaram uma ligeira perde de momentum do sentimento nas últimas semanas, mas os resultados financeiros excepcionalmente sólidos da empresa deverão provavelmente sustentar uma nova subida para máximos históricos após a abertura da sessão de negociação de hoje na Polónia. Por outro lado, os preços do petróleo registaram uma ligeira descida durante o segundo trimestre, sugerindo que repetir tais resultados excecionais poderá ser difícil, embora não impossível, no trimestre atual. Os principais níveis de suporte a curto prazo situam-se perto dos 135 PLN e dos 128 PLN por ação, correspondendo à MME50 e ao limite inferior do canal de negociação ascendente. Entretanto, o suporte da MME200 a longo prazo permanece quase 30% abaixo do preço atual da ação. A resistência é definida pelas máximas recentes perto dos 147 PLN por ação e pelo limite superior do canal de preços ascendente.

Fonte: xStation5

Resultados da Palantir: Empresa consegue corresponder às elevadas expectativas

Antevisão da AMD: O mercado já descontou o sucesso. Agora, a empresa tem de cumprir as expectativas

Pfizer já não se limita apenas à COVID; a empresa apresenta bons resultados💰

As ações da McDonald's registaram uma ligeira subida, apesar dos resultados mistos do segundo trimestre

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.