A Micron revelou-se uma das maiores beneficiárias do boom da inteligência artificial, e as suas ações estão entre as que registaram melhor desempenho em todo o S&P 500 este ano. Apesar da explosão nos resultados financeiros e da procura recorde de memória utilizada na IA, a empresa continua a ser uma das mais baratas do setor dos semicondutores. Para alguns investidores, isto parece uma oportunidade de investimento, mas um número crescente de analistas acredita que uma avaliação tão baixa pode ser mais um sinal de alerta do que um sinal verde para novas compras.

A Micron está a subir como a Nvidia, mas é avaliada como uma empresa cíclica

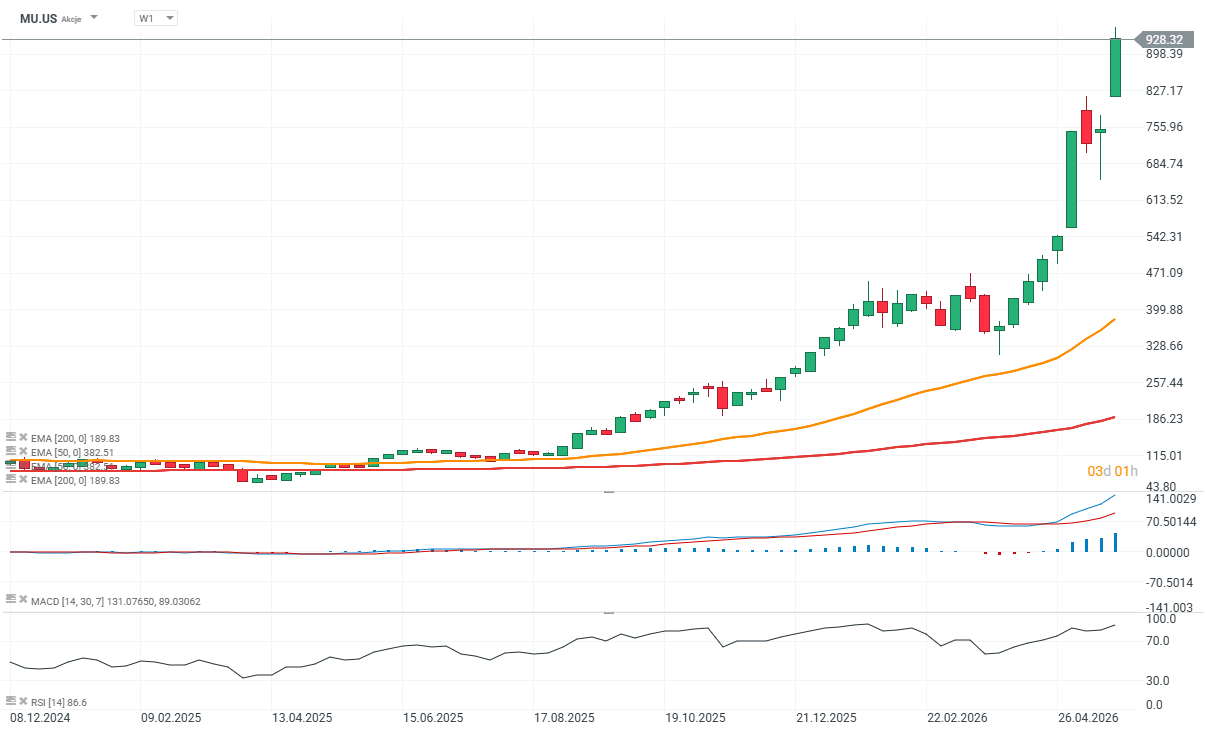

A Micron é atualmente negociada a cerca de 10 vezes os lucros previstos, o que a torna a empresa mais barata do Índice de Semicondutores de Filadélfia. Ao mesmo tempo, está também entre as empresas mais baratas de todo o S&P 500. Trata-se de uma situação extremamente invulgar, dada a magnitude da subida do preço das ações. As ações da Micron subiram mais de 1000% desde o final de 2024, enquanto a empresa já se juntou ao grupo de elite de empresas com uma capitalização de mercado superior a 1 bilião de dólares. Só em maio, as ações valorizaram cerca de 80%, registando o seu melhor desempenho mensal em mais de 40 anos.

Os fundamentos também parecem impressionantes. No último trimestre, a receita da Micron quase triplicou em relação ao ano anterior, registando a taxa de crescimento mais rápida nos dados que remontam a 1990. A procura por memória HBM utilizada em servidores de IA e centros de dados continua enorme, enquanto os investimentos por parte dos gigantes da tecnologia em infraestruturas de inteligência artificial continuam a acelerar. O paradoxo, no entanto, é que o mercado ainda avalia a Micron mais como um produtor de componentes de memória de base do que como um líder estratégico da revolução da IA.

B Baixa avaliação... Um aviso para os investidores?B

No mercado de memória, múltiplos de avaliação muito baixos têm historicamente surgido perto do pico do ciclo de crescimento dos lucros. O mercado assume então que as margens e resultados recorde atuais são difíceis de sustentar e que a próxima fase trará uma procura mais lenta e uma rentabilidade em declínio. É por isso que alguns investidores interpretam a atual avaliação da Micron como um sinal de alerta. De acordo com a AGF Investments, o mercado pode recear que a melhoria nos resultados já tenha atingido um nível extremo e que seja difícil obter mais crescimento a partir daqui.

O atual boom pode assemelhar-se aos picos de ciclo clássicos no setor da memória, embora, desta vez, a escala de crescimento seja completamente sem precedentes. A questão fundamental hoje é se o boom da IA alterou verdadeiramente toda a indústria de semicondutores de forma duradoura. Se a Microsoft, a Amazon, a Alphabet ou a Meta continuarem a investir fortemente em centros de dados de IA durante muitos anos, a ciclicidade tradicional do setor da memória poderá ser parcialmente quebrada. É por isso que Wall Street está a começar a considerar modelos de avaliação totalmente novos para empresas como a Micron.

A IA poderá alterar completamente a forma como a Micron é avaliada

Cada vez mais analistas acreditam que a Micron deve ser avaliada mais à semelhança da Nvidia do que dos produtores tradicionais de memória DRAM ou NAND. O analista da UBS, Timothy Arcuri, salienta que a IA pode representar uma mudança estrutural duradoura para todo o setor dos semicondutores, em vez de apenas mais um ciclo tecnológico de curto prazo. A Nvidia é atualmente negociada a cerca de 21 vezes os lucros previstos, mais do dobro do múltiplo da Micron. A UBS elevou, por isso, o seu múltiplo de avaliação alvo para a Micron e estabeleceu um dos alvos de preço mais elevados de Wall Street, sugerindo um potencial de valorização de cerca de 75% nos próximos 12 meses.

O cenário otimista baseia-se principalmente no facto de os investimentos em IA não mostrarem sinais de abrandamento. Os maiores intervenientes tecnológicos continuam a alocar centenas de milhares de milhões de dólares à construção de centros de dados e ao desenvolvimento de infraestruturas de inteligência artificial, enquanto a memória de alta largura de banda continua a ser um dos componentes-chave deste mercado. Se esta tendência se mantiver durante muitos anos, a Micron poderá deixar de se comportar como uma empresa cíclica típica.

Os sinais técnicos, no entanto, começam a alertar para um sobreaquecimento do mercado

Apesar da narrativa fundamental muito sólida, surgem cada vez mais sinais de alerta do lado da análise técnica. A magnitude dos ganhos recentes tem sido extremamente agressiva, e a Micron registou o seu melhor mês em décadas, com algumas sessões de negociação individuais a gerarem ganhos de quase 20%. O RSI da ação já se encontra em níveis considerados fortemente sobrecomprados.

Consequentemente, o mercado poderá estar a aproximar-se do chamado «movimento de clímax», a fase final de uma tendência de alta muito dinâmica, frequentemente seguida de correções acentuadas. A meta média atual dos analistas de Wall Street situa-se agora abaixo do preço atual das ações e implica uma queda de cerca de 25% nos próximos 12 meses. Isto demonstra o quão dividido o mercado continua na sua avaliação do futuro da Micron.

Por um lado, os investidores vislumbram uma transformação potencialmente histórica de todo o mercado de memória graças à IA. Por outro lado, subsiste o risco de que a euforia atual venha a revelar-se apenas mais um pico extremo do ciclo clássico dos semicondutores e de que os chips de memória acabem por sofrer um excesso de oferta. A própria empresa prevê que a escassez no mercado de memória persista até 2027.

Fonte: xStation5

Calendário Económico: O que poderá influenciar o mercado esta semana? (3 a 7 de agosto)

Mercados hoje: bolsas europeias renovam máximos enquanto Apple recua

Grande aposta da Amazon na IA está a começar a dar frutos

Apple continua a impressionar

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.