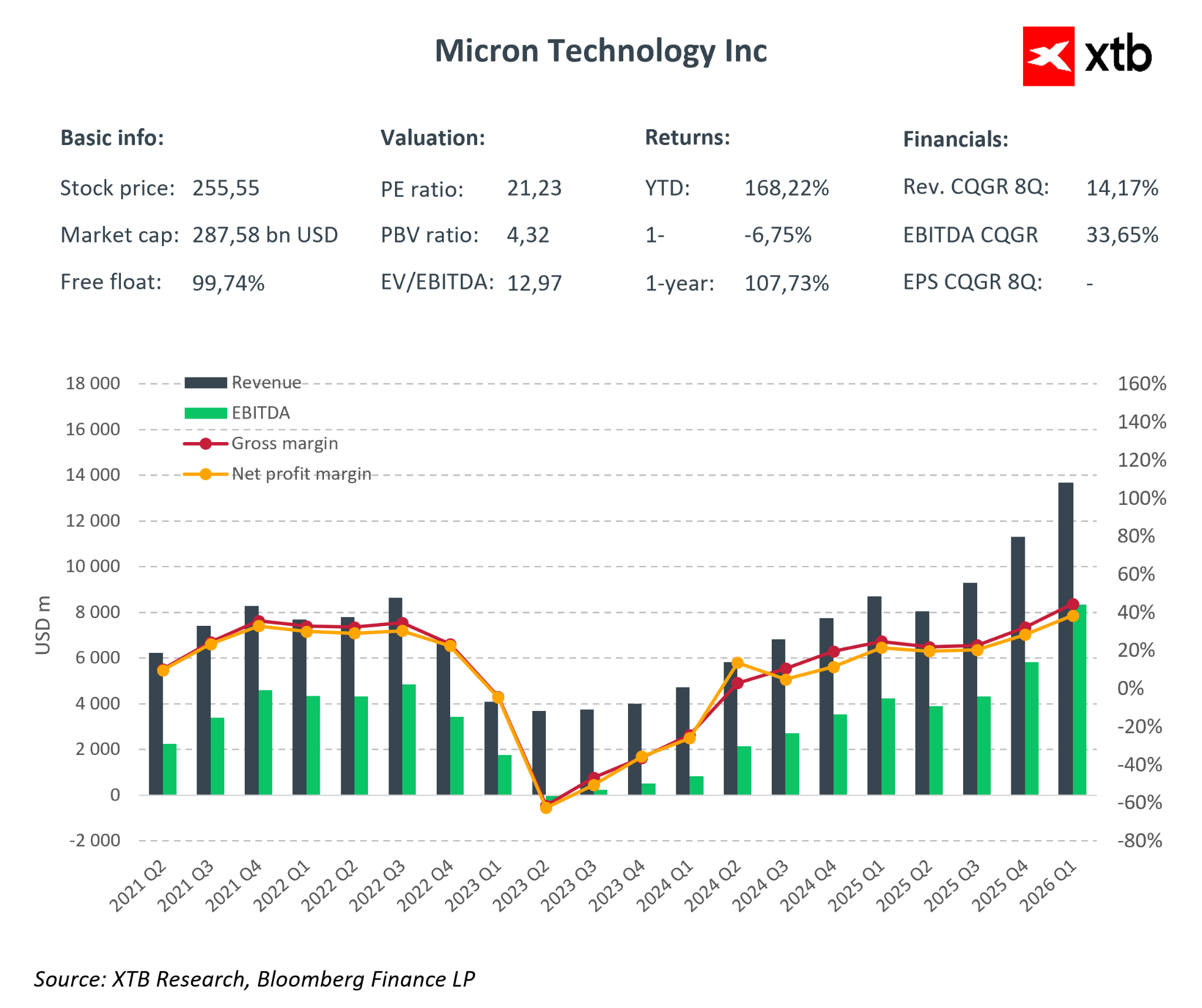

A Micron Technology apresenta um dos relatórios de lucros mais sólidos do setor de semicondutores

A Micron Technology apresentou um dos melhores relatórios de lucros de todo o setor de semicondutores, superando claramente as expectativas do mercado e confirmando que o atual ciclo de memória entrou numa fase de rentabilidade excepcionalmente alta. Os resultados do primeiro trimestre do ano fiscal de 2026 não só demonstram um crescimento significativo da receita, mas, mais importante ainda, revelam uma mudança qualitativa na estrutura de negócios da empresa, impulsionada pelo boom da IA e pela expansão da infraestrutura de centros de dados.

Principais resultados financeiros do primeiro trimestre do ano fiscal de 2026:

- Receita: US$ 13,64 bilhões contra uma estimativa consensual de $12,8 a $12,9 mil milhões

- EPS não GAAP: $4,78 contra uma estimativa de $3,94

- EPS GAAP: $4,60

- Lucro líquido GAAP: $5,24 bilhões

- Margem bruta não GAAP: 56,8%

- Fluxo de caixa operacional: $8,41 mil milhões

O nível de receita por si só confirma que a Micron está a operar significativamente acima das previsões do mercado. Superar o consenso em 6 a 7% é raro para uma empresa desta dimensão e indica claramente uma forte procura por memórias DRAM e NAND. Um fator-chave continua a ser as soluções HBM, que estão a tornar-se a espinha dorsal da infraestrutura de IA e dos servidores hiperescaláveis, ao mesmo tempo que mudam o mix de vendas para produtos com margens mais elevadas.

A dinâmica dos lucros e da rentabilidade é ainda mais impressionante. A Micron não só ampliou as suas operações, como o fez com uma clara melhoria na eficiência operacional. As margens voltaram aos picos históricos do ciclo de memória, e a elevada alavancagem operacional traduziu o crescimento das receitas num crescimento desproporcional dos lucros. Isto é particularmente significativo, dadas as preocupações anteriores do mercado sobre a sustentabilidade da melhoria das margens na indústria de semicondutores.

Dinâmica do desempenho operacional:

- Receita: +20,6% em relação ao trimestre anterior, +56,7% em relação ao ano anterior

- Receita operacional não GAAP: +62% em relação ao trimestre anterior, +168% em relação ao ano anterior

- Receita líquida GAAP: +63,7% em relação ao trimestre anterior, +180% em relação ao ano anterior

- EPS não GAAP: +57,8% em relação ao trimestre anterior, +167% em relação ao ano anterior

- Fluxo de caixa operacional: +46,8% em relação ao trimestre anterior, +159% em relação ao ano anterior

Essa forte melhoria em todos os principais itens da demonstração de resultados e do fluxo de caixa confirma que a Micron está atualmente na fase mais lucrativa do ciclo, em que a escala e a tecnologia começam a funcionar exponencialmente a favor da empresa.

A estrutura de crescimento segmentada também é digna de nota. Embora o negócio de nuvem e centros de dados continue a ser o principal motor de crescimento, a melhoria é visível em todas as unidades de negócio. A crescente quota de produtos de alto valor acrescentado, como HBM3E e HBM4, combinada com a otimização dos custos de produção, permitiu que as margens brutas médias em cada unidade de negócio aumentassem 10 a 15 pontos percentuais trimestre a trimestre.

Receita e rentabilidade do segmento:

- Unidade de negócios de memória em nuvem: $5,28 mil milhões, margem operacional de 55%

- Unidade de negócios de data center principal: $2,38 mil milhões, +50,9% em relação ao trimestre anterior, margem de 51%

- Unidade de negócios móvel e cliente: $4,26 mil milhões, +13,2% em relação ao trimestre anterior, margem de 54%

- Unidade de Negócios Automotivo e Embarcado: $1,72 mil milhões, ~+20% em relação ao trimestre anterior, margem de 45%

O destaque do relatório é a orientação para o segundo trimestre do ano fiscal de 2026, que aumenta significativamente as expectativas de mercado de curto prazo para a empresa.

Orientação para o segundo trimestre do ano fiscal de 2026:

- Receita: $18,7 mil milhões

- EPS não GAAP: aproximadamente $8,42

- Margem bruta não GAAP: 67–68%

Essas orientações ambiciosas excedem claramente o consenso do mercado e confirmam que a procura por memória, especialmente HBM, continua estruturalmente superior à oferta. A administração enfatiza que a capacidade de produção de HBM para todo o ano fiscal de 2026 está efetivamente esgotada, proporcionando uma visibilidade excepcional dos resultados para os próximos trimestres.

A Micron apresentou um relatório que combina resultados financeiros espetaculares, rentabilidade recorde e orientações altamente agressivas. A empresa demonstra que o atual ciclo de memória é estrutural e apoiado pelo crescimento a longo prazo da IA e da infraestrutura de dados. Apesar dos riscos relacionados com a ciclicidade do mercado, a concorrência e fatores geopolíticos, os fundamentos atuais da Micron indicam potencial para um maior crescimento dos lucros e uma possível expansão da avaliação nos próximos trimestres.

Análise de mercado

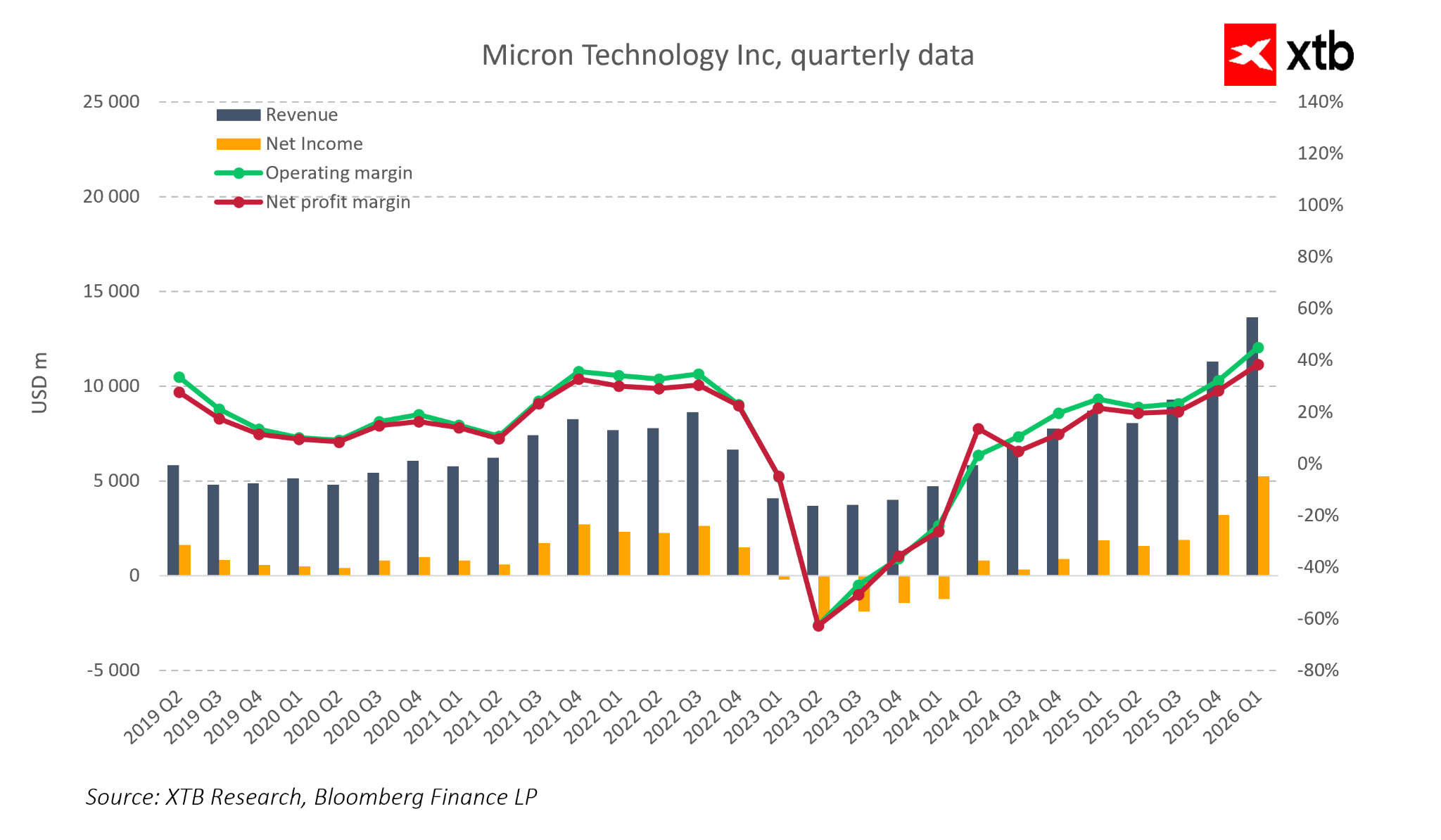

A Micron Technology é atualmente uma das empresas mais interessantes do setor de semicondutores. Os dados financeiros dos últimos anos mostram uma empresa que completou um ciclo de negócios completo. Após um período muito forte em 2021-2022, houve uma profunda recessão em 2023, quando o excesso de oferta de memória e a pressão sobre os preços afetaram significativamente os resultados. No entanto, a Micron saiu dessa recessão mais rapidamente e em melhor forma do que nos ciclos anteriores, e a fase de crescimento atual tem bases muito mais sólidas.

A principal diferença em relação ao passado é que o crescimento atual não se baseia exclusivamente na recuperação dos preços da DRAM e da NAND. Desta vez, o principal impulsionador da procura são as tendências estruturais relacionadas com o desenvolvimento da IA, os centros de dados e a infraestrutura informática de última geração. Isto torna o ciclo da memória mais duradouro e menos dependente das flutuações da procura dos consumidores a curto prazo.

Do ponto de vista do desempenho, a Micron encontra-se numa das melhores posições da sua história. As receitas trimestrais aumentaram de cerca de $4 a $5 mil milhões no ciclo baixo de 2023 para $13,64 mil milhões no primeiro trimestre do ano fiscal de 2026. O crescimento das vendas continua muito elevado, enquanto a rentabilidade melhorou significativamente. As margens operacionais recuperaram de níveis negativos para cerca de 45%, e o lucro líquido atingiu níveis recordes. A escala do EBITDA demonstra a forte alavancagem operacional resultante da recuperação da procura e de uma mudança no mix de vendas.

Esta melhoria não é pontual nem puramente cíclica. A Micron agora comercializa produtos mais avançados e de margem elevada, como memória HBM e soluções DRAM modernas para centros de dados e aplicações de IA. Estes são segmentos de alta barreira, com fornecedores limitados e contratos de longo prazo, tornando as receitas mais previsíveis e resistentes a desacelerações económicas de curto prazo. Consequentemente, a empresa está muito menos vulnerável a quedas abruptas do ciclo do que estava há alguns anos.

Do ponto de vista da indústria, também é importante que o ciclo atual tenha começado após uma profunda “limpeza” do mercado. Em 2023, os produtores reduziram significativamente os investimentos, diminuíram os estoques e disciplinaram a oferta. Como resultado, a demanda impulsionada pela IA agora encontra um mercado que não está inundado com excesso de capacidade produtiva. Isso contribui para a manutenção de preços e margens elevados por um período mais longo e aumenta a probabilidade de que a fase de crescimento atual seja mais prolongada do que no passado.

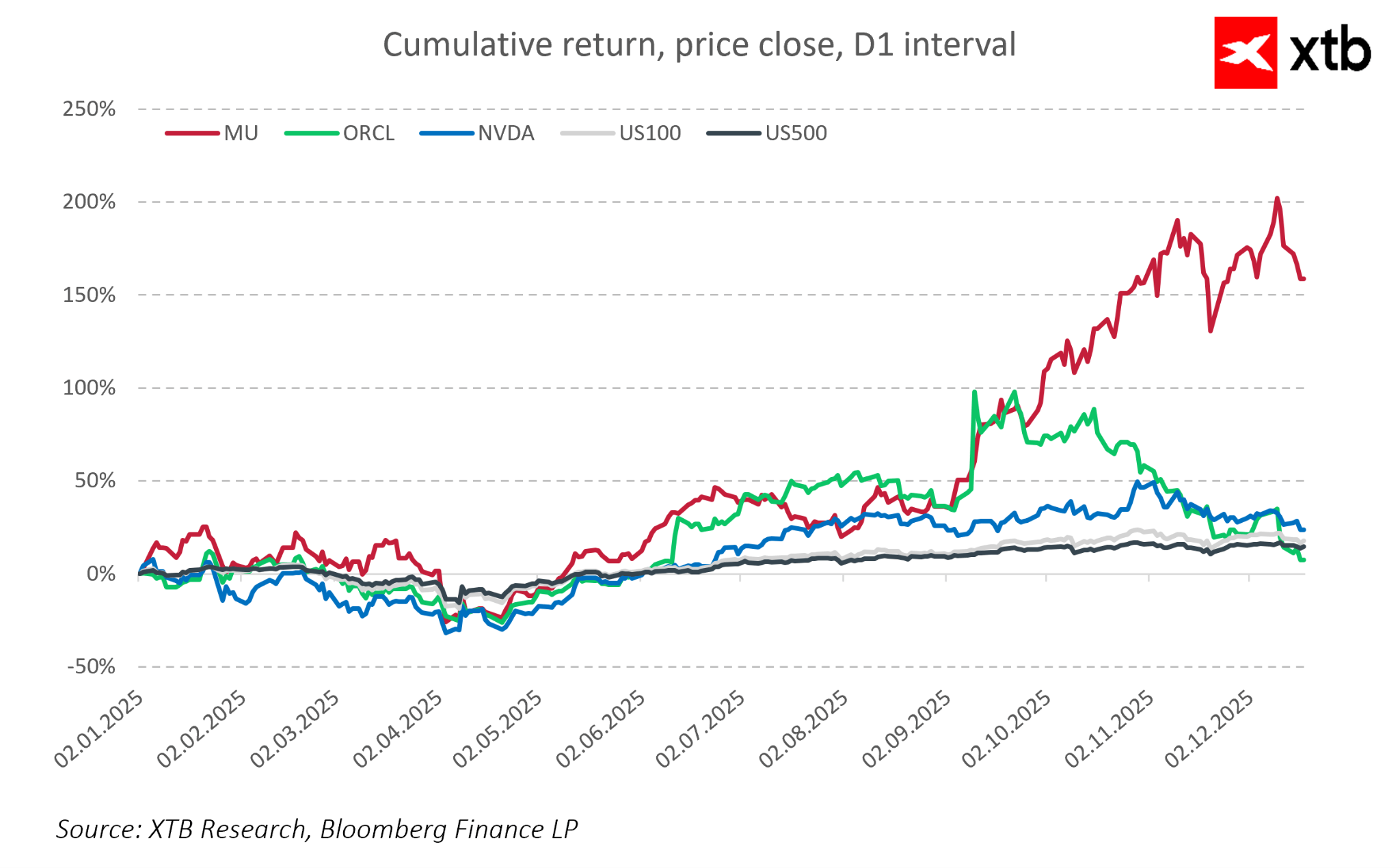

Do ponto de vista do mercado, as ações da Micron têm apresentado um desempenho superior aos índices gerais dos EUA e são cada vez mais comparadas às líderes em tendências de IA, como a NVIDIA. Os investidores estão a começar a ver a Micron como uma das poucas beneficiárias «puras» do boom da IA na área da memória. Ao mesmo tempo, embora a avaliação seja significativamente mais elevada do que no ponto mais baixo do ciclo, continua a ser relativamente atrativa em comparação com os fabricantes de GPU, sugerindo que parte do potencial de valorização decorrente de um maior crescimento dos lucros pode ainda não estar totalmente refletido no preço.

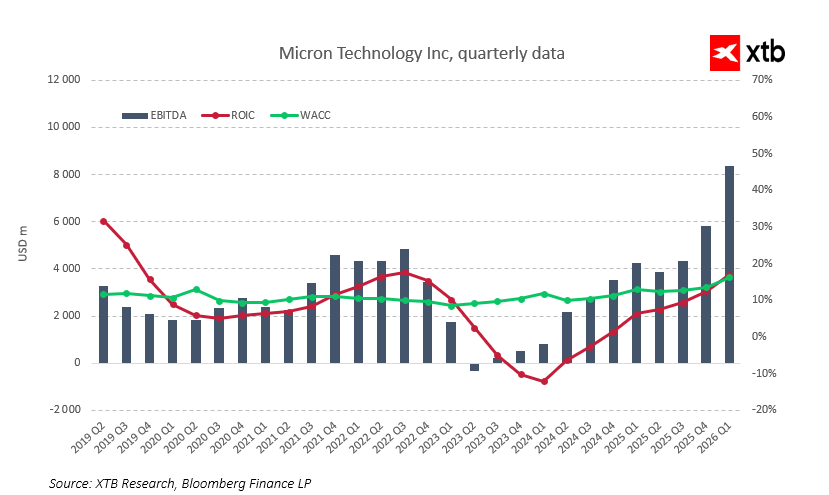

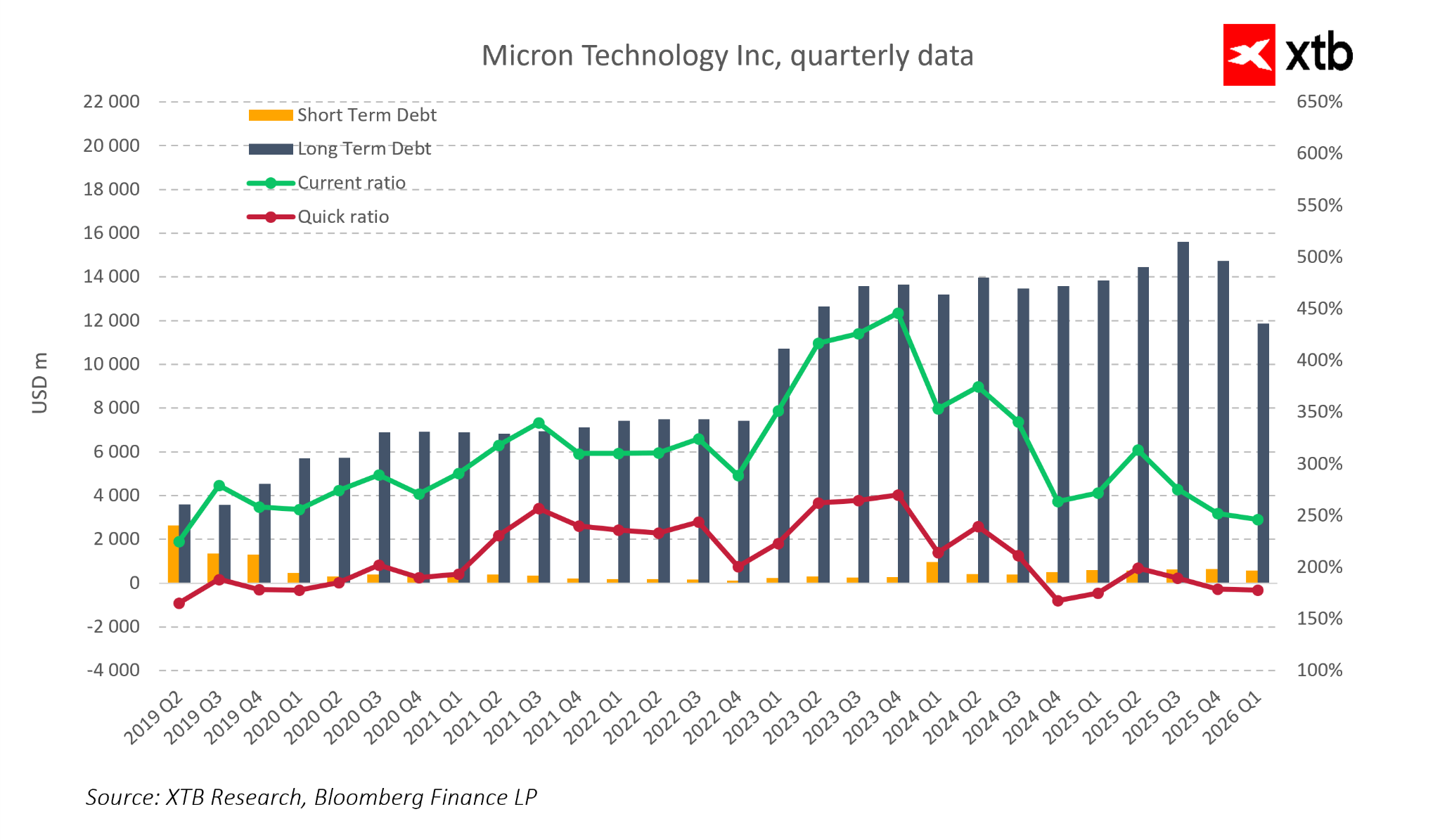

A posição financeira da empresa também é sólida. A Micron mantém uma liquidez confortável e a estrutura da dívida permanece sob controlo, proporcionando uma flexibilidade significativa para um maior crescimento. Isto é particularmente importante na indústria de semicondutores, onde a vantagem tecnológica requer investimentos elevados contínuos e um balanço fraco pode rapidamente tornar-se uma limitação estratégica.

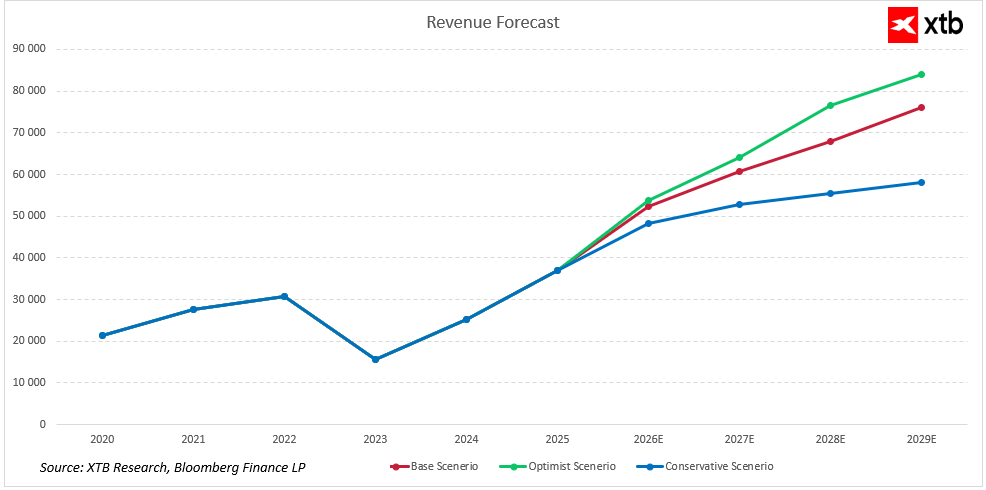

Previsões de receita para os próximos anos

A Micron Technology entra na próxima fase do seu desenvolvimento com uma posição sólida no segmento de memórias semicondutoras e uma importância crescente em IA e infraestrutura de centros de dados.

Espera-se que a procura por memória utilizada em IA e centros de dados continue a aumentar, mesmo que segmentos mais cíclicos, como PCs ou smartphones, cresçam mais lentamente. A oferta limitada e as altas barreiras de entrada no segmento HBM sustentam margens acima da média. Ao mesmo tempo, a melhoria da qualidade dos negócios e uma estrutura financeira mais forte aumentam a resiliência da empresa e sustentam o crescimento contínuo do valor.

As previsões de receita indicam uma expansão constante, impulsionada por tendências estruturais, crescente participação de memórias DRAM e HBM avançadas e produtos para centros de dados e infraestrutura de IA. Mesmo num cenário mais conservador, as vendas continuam em trajetória ascendente, demonstrando a resiliência da empresa às flutuações do ciclo de consumo e às oscilações típicas dos preços das memórias.

Diferentes cenários de crescimento refletem o potencial de mercado e a dinâmica de investimento em infraestrutura de IA. O cenário otimista pressupõe uma expansão mais rápida à medida que os volumes aumentam, mantendo um mix de produtos favorável, enquanto o cenário base antecipa um crescimento constante com rentabilidade estável. Os principais fatores incluem a vantagem tecnológica da Micron, as altas barreiras de entrada nos segmentos de HBM e DRAM e os contratos de longo prazo com hiperescaladores e operadores de centros de dados.

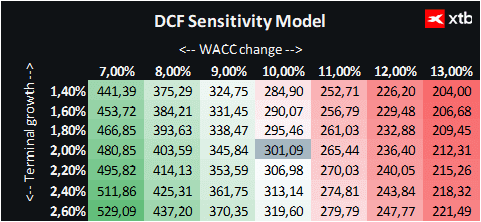

Perspectiva de avaliação

Para a Micron Technologies, utilizámos uma abordagem de fluxo de caixa descontado (DCF). Esta análise tem fins informativos e não constitui um conselho de investimento ou uma avaliação exata das ações.

O modelo pressupõe um crescimento dinâmico das receitas, impulsionado principalmente pelos segmentos de memória DRAM e NAND, que constituem a base do negócio da empresa. No início do período de previsão, o crescimento é particularmente forte, impulsionado pela crescente procura por soluções avançadas de memória, especialmente em IA, centros de dados e dispositivos móveis.

As perspetivas de crescimento adicional são apoiadas pela inovação tecnológica, incluindo a introdução de memória de última geração, que melhora o desempenho e as capacidades dos produtos da Micron. Ao mesmo tempo, a indústria de memórias semicondutoras continua altamente cíclica, e as flutuações na procura e as pressões competitivas de grandes players, como a Samsung e a SK Hynix, representam riscos materiais que podem afetar a estabilidade das receitas e margens.

O modelo de avaliação pressupõe um custo médio ponderado de capital (WACC) de 10% ao longo do período de previsão, refletindo as características do setor e a alavancagem moderada da Micron. O valor terminal baseia-se numa taxa de crescimento conservadora das receitas de 2%.

Com base nesta análise, a Micron Technology Inc está avaliada em $301,09 por ação, acima do preço de mercado atual de $255,55. As condições atuais e as previsões confirmam que a Micron ocupa uma posição particularmente favorável no ciclo dos semicondutores. A empresa combina características clássicas de recuperação cíclica com uma tendência de crescimento a longo prazo impulsionada pela IA e pela expansão dos centros de dados modernos.

Ao mesmo tempo, é importante lembrar a natureza cíclica do mercado e as pressões competitivas dos principais participantes, que podem afetar o desempenho e a avaliação a curto prazo. Avaliar a avaliação num contexto mais amplo permite integrar os fundamentos financeiros da empresa com as tendências do mercado e o seu potencial tecnológico.

Mercados hoje: bolsas europeias renovam máximos enquanto Apple recua

Grande aposta da Amazon na IA está a começar a dar frutos

Apple continua a impressionar

Destaques da manhã (31.07.26)

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.