- A IA é fundamental para a tese da Meta

- O investimento em IA irá prejudicar o fluxo de caixa no curto prazo, mas irá impulsioná-lo no longo prazo.

- Preço-alvo para a Meta

- A IA é fundamental para a tese da Meta

- O investimento em IA irá prejudicar o fluxo de caixa no curto prazo, mas irá impulsioná-lo no longo prazo.

- Preço-alvo para a Meta

As ações da Meta subiram 22% em 2025, mas isso não significa que estejam fora de alcance. O mercado ainda não valoriza a Meta o suficiente. Quanto valem as ações da Meta?

Negócio da Meta

A Meta divide o seu negócio em duas linhas diferentes:

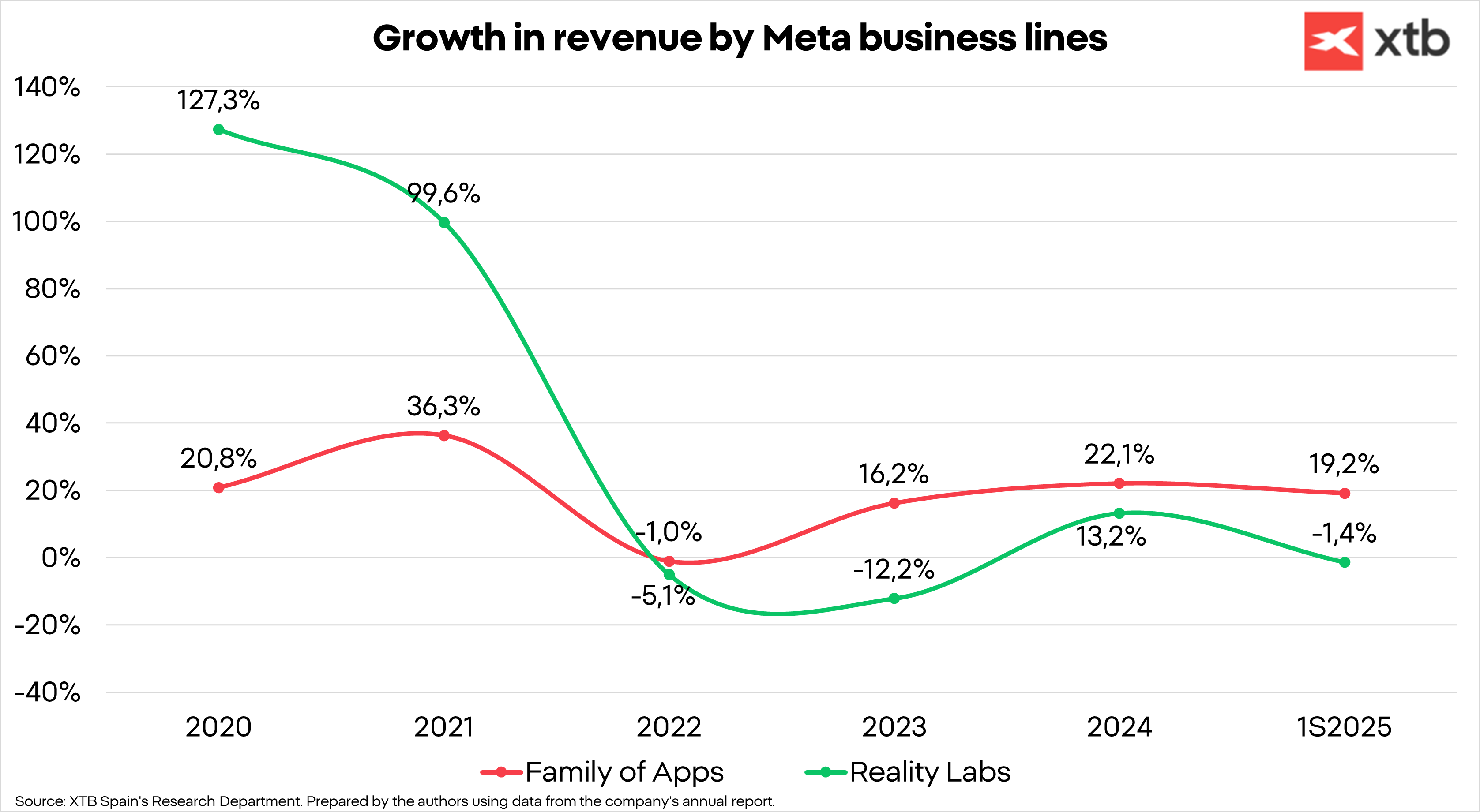

- Família de Aplicações (FoA): As aplicações da Meta são redes sociais que facilitam a interação entre pessoas de diferentes maneiras. Elas representam 99% da receita, e a publicidade é responsável por 98%.

- Reality Labs: Este é o segmento secundário da Meta, que inclui investimentos em tecnologias experimentais, metaverso e headsets de realidade virtual, como o Meta Quest. Nesta área, a Meta também comercializa hardware, ou seja, os próprios óculos. Este segmento está a reportar perdas significativas para a Meta, mas acreditamos que tem um potencial interessante no futuro. Tanto é assim que é a empresa mais avançada neste campo e acaba de lançar novos óculos Ray-Ban para uso diário com IA integrada.

Entre as suas aplicações, incluindo Facebook, Instagram, WhatsApp, Threads e Messenger, destacamos o Instagram. Esta aplicação cresceu enormemente nos últimos anos e está a mudar o seu formato de conteúdo. Os Reels, que são vídeos curtos, alcançam 2,25 vezes mais alcance do que uma publicação com uma única foto e 1,36 vezes mais do que um carrossel de fotos, de acordo com um estudo da Buffer. Foram incluídos no terceiro trimestre de 2020 e, no primeiro trimestre de 2022, já representavam 20% do tempo de utilização do Instagram, enquanto atingiram 50% no primeiro trimestre de 2024, e acreditamos que continuaram a aumentar.

A Meta possui as redes sociais mais populares e um total de 3,48 mil milhões de utilizadores ativos diariamente, representando pouco mais de 60% da população global com acesso à Internet. Se excluirmos a China, que possui o WeChat e não permite o acesso a outras redes sociais, estamos a referir-nos a aproximadamente 76,5% da população com acesso à Internet e 42,74% da população global (49,5% sem a China).

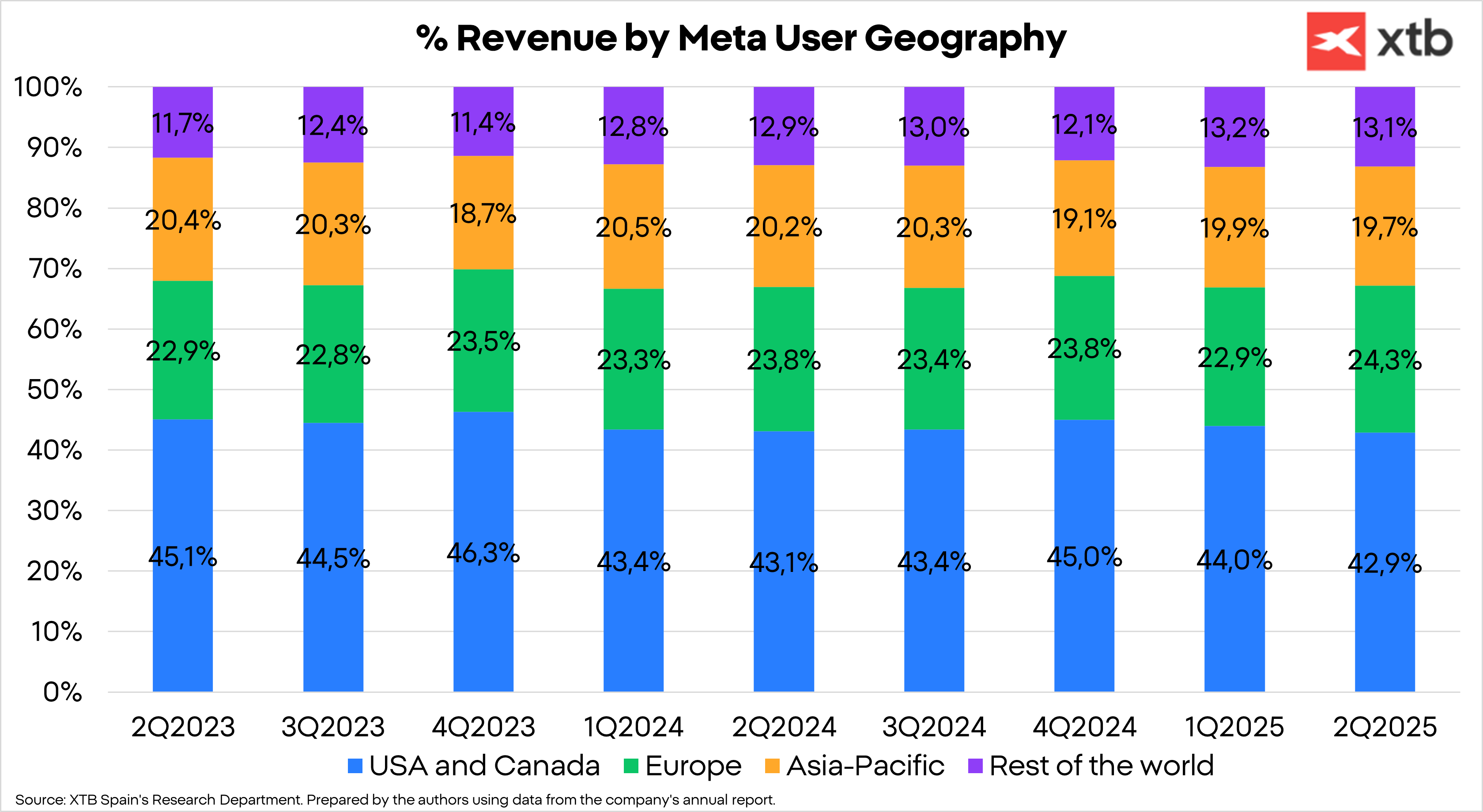

Geograficamente, os Estados Unidos e o Canadá continuam a ser a principal fonte de receita da Meta, embora regiões como a Europa e o resto do mundo estejam a ganhar alguma participação devido ao aumento do crescimento da receita nos últimos anos.

Investimento em IA e os fatores essenciais para a Meta

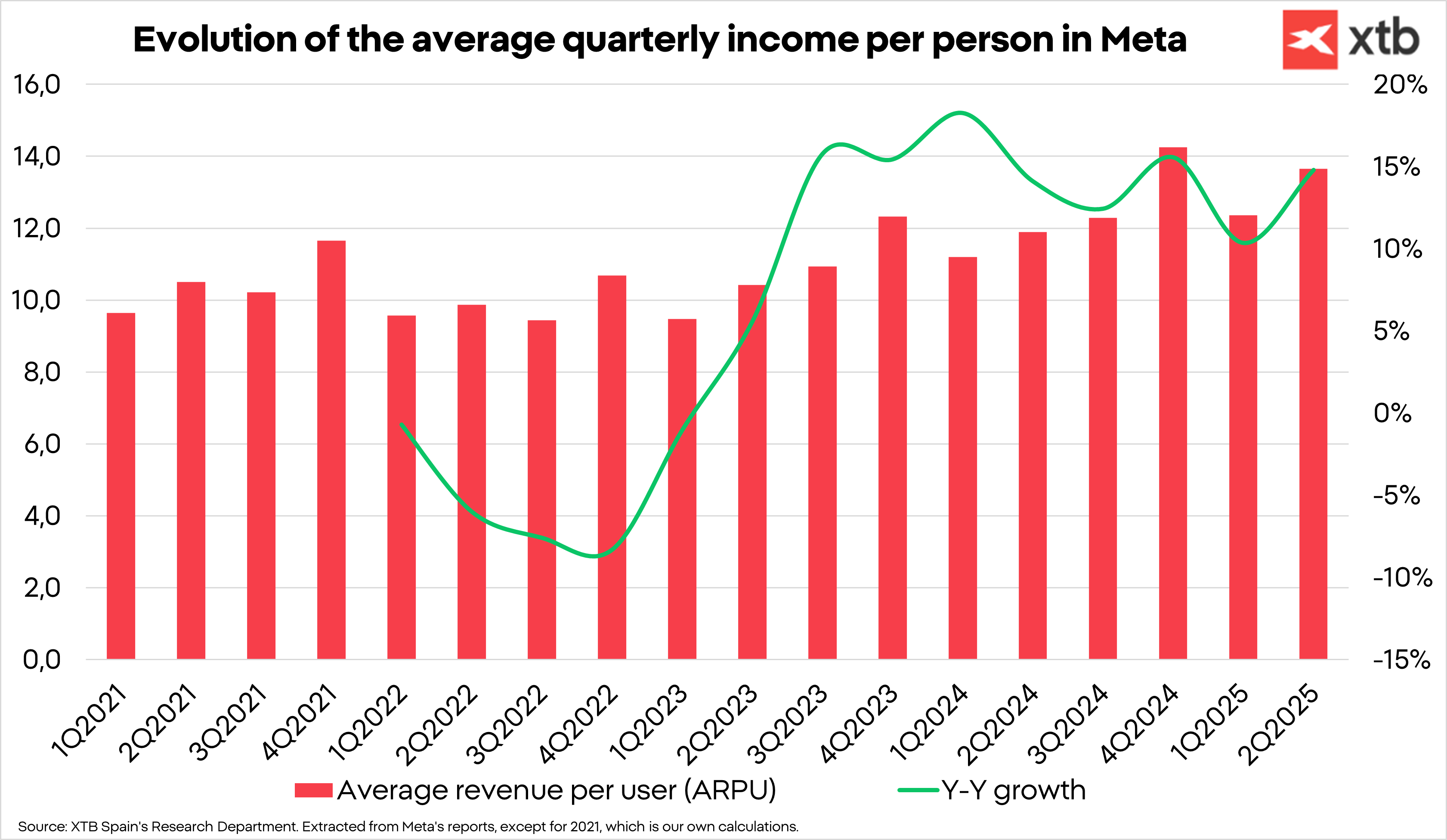

A ARPU, receita média por utilizador das plataformas da Meta, continua a crescer trimestralmente e registou uma recuperação no segundo trimestre de 2025. No entanto, acreditamos que este seja apenas o início.

O crescimento médio dos preços é forte, após vários trimestres de quedas. Esse crescimento médio dos preços quase de dois dígitos e o aumento no número de utilizadores são o que está a impulsionar o crescimento de dois dígitos da Meta. A única região que acreditamos estar a reportar um crescimento médio excessivamente baixo por anúncio é a Ásia-Pacífico, embora acreditemos que ainda tenha um potencial significativo. Este mercado inclui a Índia, que é uma das regiões que esperamos impulsionar esta métrica, pois é um mercado que está a começar a tornar-se atraente para as marcas.

As impressões abrandaram a sua taxa de crescimento, e atribuímos isso à diminuição do número de horas gastas nas redes sociais em todo o mundo. Esta variável é crucial, pois o preço cobrado por anúncio depende do número de interações e impressões que recebe. No entanto, observámos uma forte recuperação no último trimestre e acreditamos que a IA já está a começar a ter impacto.

A IA é uma parte fundamental da tese da Meta.

A receita da Meta é determinada pelo número de utilizadores, pelas interações dos utilizadores com os anúncios e pelo preço desses anúncios. Para aumentar tanto as interações como os preços dos anúncios, é necessário oferecer o anúncio certo a cada utilizador. Para isso, a empresa já está a utilizar modelos de IA para identificar padrões de utilização dos utilizadores e compreender qual o conteúdo que gera mais envolvimento. Desta forma, também pode oferecer os anúncios mais relevantes aos utilizadores, aumentando a probabilidade de estes interagirem com eles. Isso permitirá uma melhor segmentação dos anúncios e, portanto, um aumento no retorno do investimento em publicidade para os anunciantes, o que levará a aumentos de preços para a Meta.

Por outro lado, até 2026, espera-se que o processo seja ainda mais automatizado para os anunciantes, de modo que qualquer empresa possa alocar o seu orçamento disponível e o Advantage+ (ferramenta da Meta baseada em IA para anunciantes) criará automaticamente a campanha de marketing completa com imagens e vídeos. Isto representa uma economia significativa de custos para os anunciantes, que poderão reduzir o seu pessoal departamental ou cortar gastos com agências externas. Isto significa desbloquear um mercado de mais de US$ 400 bilhões anualmente que até agora era negligenciado porque a Meta era um complemento, não um substituto.

Vantagens competitivas da Meta

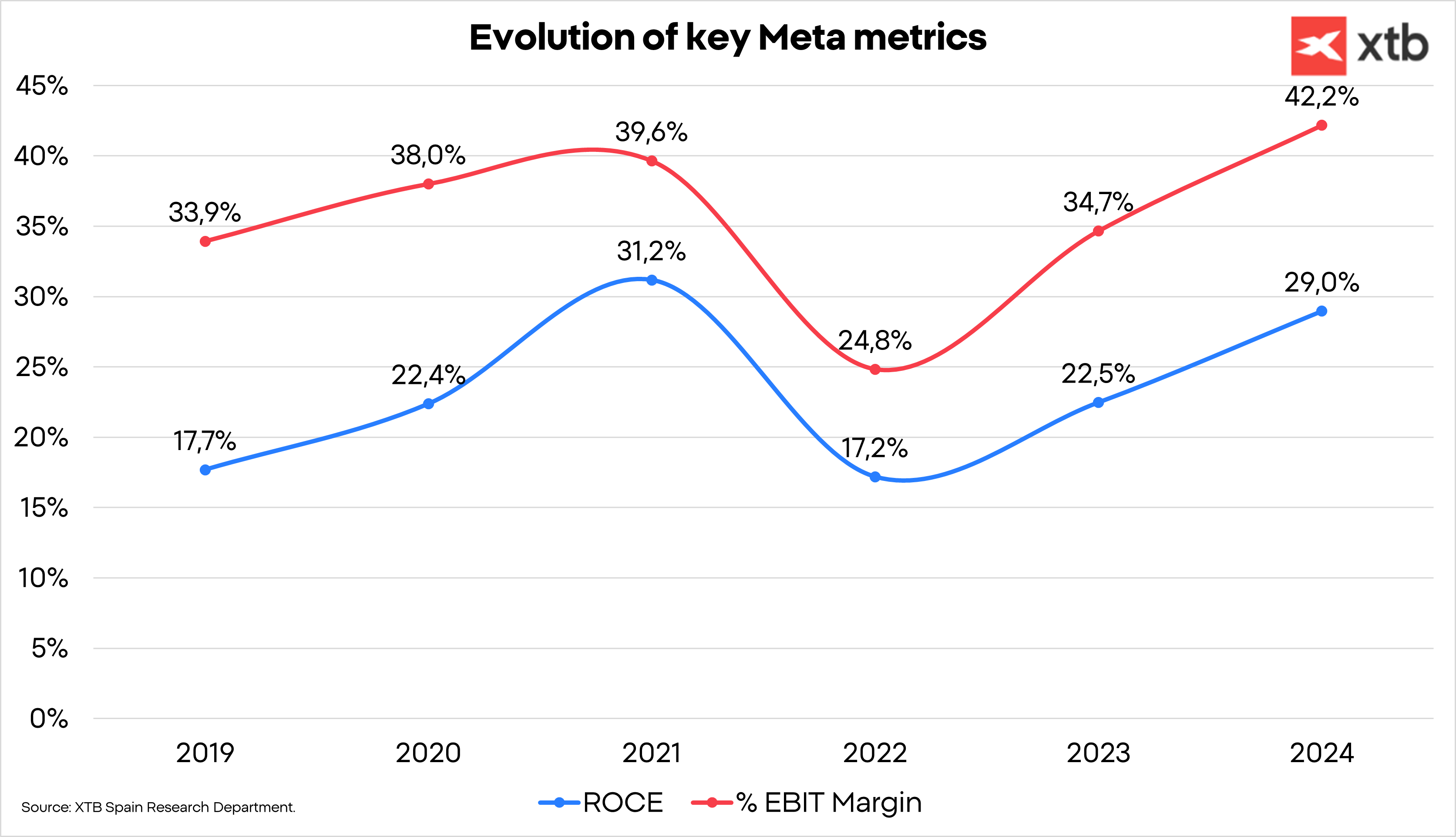

A Meta possui duas vantagens competitivas fundamentais que lhe permitem alcançar margens elevadas e a capacidade de investir em alternativas que atualmente não são lucrativas, graças à geração de caixa do seu negócio principal. Essas vantagens competitivas são:

- Efeito de rede: O efeito de rede refere-se ao aumento do valor de uma rede de pessoas à medida que ela cresce e mais pessoas se juntam a ela. É típico das redes sociais, por isso a Meta, com as maiores redes sociais do mundo, beneficia-se disso. O Facebook e o Instagram são valiosos para os utilizadores porque eles podem encontrar a sua família, conhecidos e publicações relevantes. Portanto, quanto maior a rede, mais valiosa ela é para os utilizadores, o que é fundamental para que os anunciantes escolham as redes da Meta para investir os seus orçamentos de publicidade.

- Economias de escala: À medida que a rede cresce, o custo é distribuído por mais utilizadores, resultando numa queda no custo por utilizador. Isso permite maiores margens à medida que o negócio cresce.

- Custos de mudança: esta vantagem competitiva surge quando o custo de mudar de serviço para o cliente é maior do que o benefício que ele recebe ao mudar para outra alternativa. Embora no caso da Meta não seja tão alto, acreditamos que poderia ganhar impulso quando campanhas automatizadas impulsionadas por IA forem implementadas, fazendo com que os anunciantes renunciem a outras alternativas, mesmo que o custo possa ser um pouco menor.

Avaliação da Meta: Qual é o preço-alvo das ações da Meta?

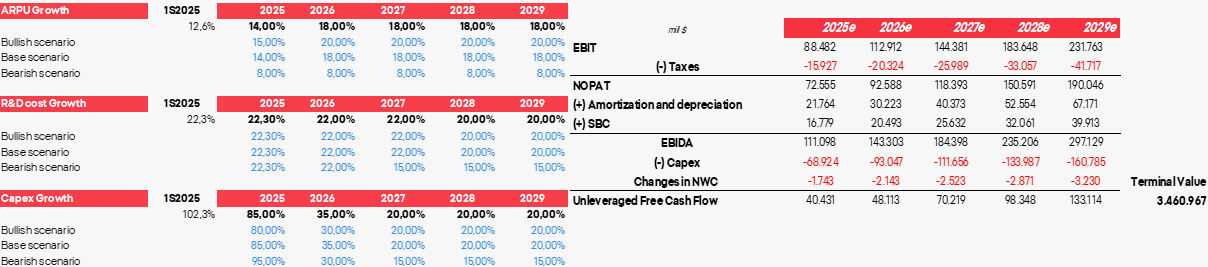

Para a nossa avaliação, desenvolvemos três cenários com base em três variáveis principais: ARPU, despesas com P&D e capex. O cenário base reflete razoavelmente os novos desenvolvimentos da Meta com tecnologia de IA, que aumentarão as impressões, o potencial de conquista de participação de mercado das agências de marketing e a lucratividade dos anunciantes. Além disso, a empresa está a começar a monetizar o WhatsApp e acreditamos que continuará a expandir esse mercado. Também assumimos que as receitas de RL permanecerão constantes, apesar do aumento dos custos.

- Assumimos uma taxa de desconto de 8% e uma taxa de imposto de 18%.

- O cenário base apresenta um desconto potencial de quase 50% nos fluxos de caixa, mas um desconto de 26,4% nos múltiplos de avaliação.

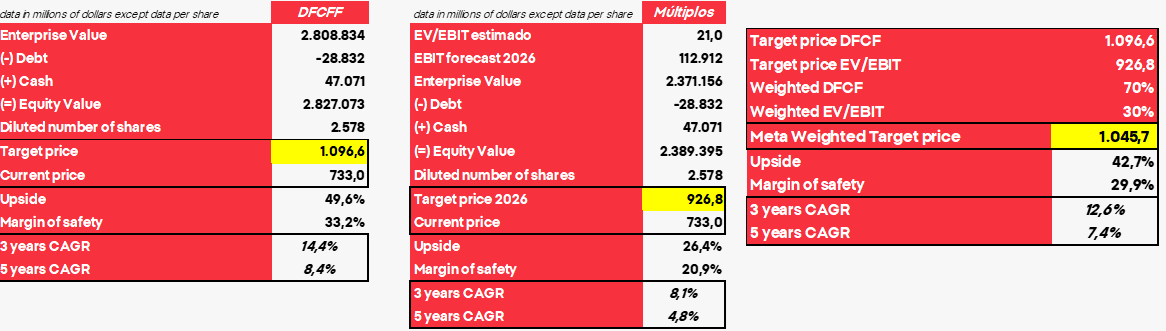

- A avaliação final nos fornece um preço-alvo para a Meta de US$ 1.045,7, o que representa um potencial de valorização de pouco mais de 40%.

- Embora a CAGR não seja particularmente elevada, acreditamos que a Meta continua a ser uma excelente empresa com vantagens competitivas que lhe permitirão permanecer entre as melhores empresas do mundo e continuar a expandir os seus negócios.

- Em última análise, a tese de investimento da Meta não é tirar partido de uma situação específica do mercado, mas sim comprar uma empresa de qualidade a preços razoáveis e com uma gestão que tem interesse direto no resultado.

O cenário otimista nos dá um preço-alvo de US$ 1.232,7, o que representa um potencial de alta de 68%. Por outro lado, o cenário pessimista nos dá um preço-alvo de US$ 561,3, o que representaria um potencial de queda de -23%.

Antevisão aos resultados da ServiceNow

SaaS: O que Explica a Queda das Ações de Software? - Morgan Stanley

Abertura de Wall Street: O mercado continua em queda, investires continuam preocupados com o crescimento

Resumo do dia: Inflação abaixo do esperado enfraquece o dólar e revitaliza os ganhos no ouro e nos indíces

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.