Esta manhã, as ações da Impresa abriram a valorizar mais de 7%, impulsionadas pela confirmação da entrada do grupo italiano MFE como novo acionista da empresa dona da SIC, no entanto, na altura da escrita deste documento apenas estão a subir cerca de 3%.

Apesar de a família Balsemão manter o controlo, deixa de estar praticamente sozinha na liderança estratégica, já que a MFE passa a deter quase 33% do capital, enquanto o grupo Impresa se mantém com cerca de 33,7%.

A chegada deste novo acionista tem efeitos imediatos: o reforço financeiro de 17,3 milhões de euros garante ao grupo maior liquidez, capacidade para reduzir dívida e margem adicional para investir em áreas estratégicas. A reação positiva dos investidores reflete a confiança nas oportunidades que esta operação poderá abrir para o futuro do grupo.

Consolidação dos grupos de media num setor em transformação

Nos últimos anos, o panorama mediático europeu tem sido marcado por um movimento de concentração. Os grandes grupos têm vindo a reforçar posições através da aquisição de empresas em dificuldades ou em risco de insolvência, uma tendência que atingiu também alguns grupos de media em Portugal. Com a entrada da MFE no capital do grupo Impresa, a situação financeira do grupo poderá melhorar.

A alteração dos hábitos de consumo é um dos principais motores desta transformação. A audiência tradicional da televisão, rádio e imprensa tem vindo a diminuir, enquanto o público migra para plataformas digitais, mais personalizáveis e frequentemente livres de publicidade. O facto de ser hoje comum passar um dia inteiro sem ligar a televisão, algo impensável há apenas duas décadas, simboliza bem esta mudança estrutural. O avanço do streaming e o peso crescente das redes sociais fragmentaram as audiências e reduziram as receitas publicitárias, pressionando os modelos económicos tradicionais do setor.

Este cenário cria um ciclo difícil de inverter: a menor rentabilidade limita o investimento em conteúdos de qualidade, inovação tecnológica e talento profissional. Por sua vez, a redução da qualidade e da oferta atrativa conduz à perda de audiência e, consequentemente, a uma nova quebra de receitas, comprometendo a sustentabilidade futura das empresas de media.

Apesar das dificuldades, o setor está longe de desaparecer. A sua trajetória deverá ser marcada por um ajustamento estrutural, com menos operadores e maior concentração. O futuro dos grupos de media europeus passará, inevitavelmente, por ganhos de eficiência, diversificação de fontes de receita e adaptação contínua às novas formas de consumo digital.

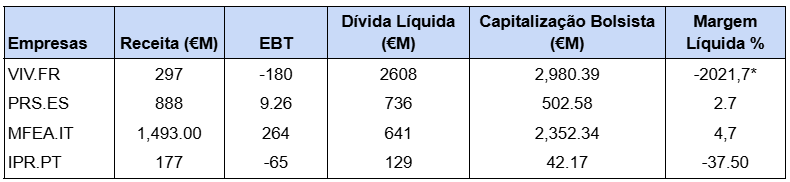

Métricas financeiros dos grupos de media europeus cotados em bolsa

Para compreender melhor a posição de cada grupo, analisaram-se as principais métricas financeiras relativas ao fecho das contas de 2024: receitas, lucro antes de impostos (EBT), margem líquida, dívida líquida e capitalização bolsista.

A Impresa apresenta uma escala significativamente inferior face aos restantes grupos analisados, o que se reflete na sua capitalização bolsista reduzida. Todas as empresas exibem dívida líquida positiva, demonstrando a dependência de financiamento externo para suportar investimentos e despesas operacionais.

Em termos de rentabilidade, tanto a Vivendi (VIV.FR) como a Impresa (IPR.PT) registaram resultados negativos em 2024, com prejuízos ao nível do EBT. Já a Prisa (PRS.ES) e a MFE (MFEA.IT) conseguiram resultados positivos, embora com margens líquidas modestas. No caso da Impresa, a margem líquida negativa de -37,5% evidencia dificuldades estruturais e destruição de valor para os acionistas. A Vivendi também apresentou prejuízos, parcialmente explicados por provisões associadas à descontinuação de algumas operações.

Em contrapartida, Prisa e MFE revelaram maior solidez operacional, mantendo lucros ainda que reduzidos. O peso elevado da dívida em relação à capitalização bolsista é uma constante entre todas as empresas, refletindo um setor maduro, de crescimento limitado e com pouca margem para expansão da rendibilidade no curto e médio prazo.

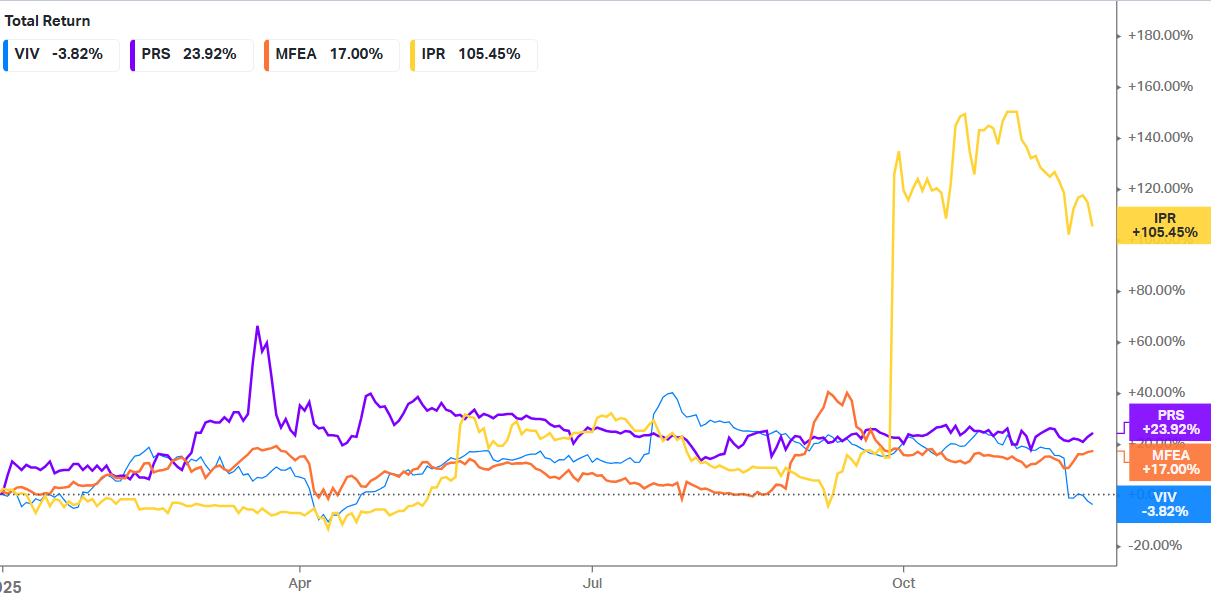

Desempenho em bolsa: valorização expressiva da Impresa impulsionada pela MFE

No que diz respeito ao desempenho das ações em bolsa, a Impresa destaca-se como a cotada com melhor performance desde o início do ano, acumulando uma valorização de cerca de 105%.

As restantes empresas, Vivendi, Prisa e MFE, registaram desempenhos mais moderados, com ganhos entre 13% e 24%. É relevante notar que a Impresa se situava precisamente nesta faixa antes da divulgação da potencial operação, o que demonstra o impacto direto e expressivo das notícias sobre a perceção do mercado em relação à empresa portuguesa.

Ações de Urânio caem perto de 50%

Nvidia e Samsung Arrastam Nasdaq com quedas fortes nos semicondutores

SpaceX regista uma queda de 6%, apesar de uma onda de recomendações otimistas por parte de analistas de Wall Street

Abertura da sessão americana: US100 perde mais de 2% com a queda do setor dos semicondutores; ações das BigTech e o DJIA registam ganhos

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.