- A Rheinmetall registou uma queda de quase 4 %, apesar de manter perspetivas a longo prazo altamente favoráveis relativamente às despesas com a defesa na Europa.

- Os investidores estão a concentrar-se cada vez mais na execução de contratos e no desempenho operacional, em vez de se focarem em compromissos políticos adicionais relativos a orçamentos de defesa mais elevados.

- A suspensão da oferta pública inicial (IPO) da KNDS sugere que os investidores institucionais se tornaram significativamente mais cautelosos em relação ao setor da defesa europeu.

- Este clima de maior cautela é também evidente noutras importantes ações do setor da defesa europeu, incluindo a BAE Systems, a Dassault Aviation, a Leonardo, a Saab e a Kongsberg Gruppen

- A Rheinmetall registou uma queda de quase 4 %, apesar de manter perspetivas a longo prazo altamente favoráveis relativamente às despesas com a defesa na Europa.

- Os investidores estão a concentrar-se cada vez mais na execução de contratos e no desempenho operacional, em vez de se focarem em compromissos políticos adicionais relativos a orçamentos de defesa mais elevados.

- A suspensão da oferta pública inicial (IPO) da KNDS sugere que os investidores institucionais se tornaram significativamente mais cautelosos em relação ao setor da defesa europeu.

- Este clima de maior cautela é também evidente noutras importantes ações do setor da defesa europeu, incluindo a BAE Systems, a Dassault Aviation, a Leonardo, a Saab e a Kongsberg Gruppen

As ações da Rheinmetall (RHM.DE) registaram uma queda de quase 4 % na sequência da cimeira da NATO em Ancara, enquanto o setor europeu da defesa em geral também se encontra sob pressão, apesar de a aliança ter reafirmado o seu compromisso com o reforço das capacidades militares. Esta evolução poderá indicar que os investidores estão a afastar-se da narrativa da defesa e a começar a avaliar as empresas com base na execução e nos fundamentos.

Boas notícias nem sempre significam um preço mais elevado das ações

À primeira vista, a reação do mercado pode parecer contraintuitiva. A NATO confirmou efetivamente a tendência de longo prazo de aumento das despesas com a defesa, enquanto os maiores fornecedores de defesa da Europa continuam a registar carteiras de encomendas recorde. Em teoria, as ações da Rheinmetall deveriam estar a subir.

O problema é que os mercados antecipar o que pode acontecer no futuro, não o presente. Grande parte das notícias positivas já se refletiu nos preços das ações, na sequência da extraordinária recuperação dos últimos dois anos. Assim que as valorizações se tornam elevadas, os investidores começam a colocar questões diferentes: com que rapidez é que as empresas conseguem executar os seus contratos? Conseguirão manter as margens? Será que os compromissos políticos se traduzirão, em última análise, em lucros sustentáveis e fluxo de caixa livre?

Trata-se de uma transição clássica da negociação baseada na narrativa para a negociação baseada nos fundamentos.

Os investidores preocupam-se agora com a execução, não com as promessas

Um bom exemplo é o cancelamento, por parte da Alemanha, do problemático programa da fragata F126. A decisão de Berlim demonstrou que mesmo orçamentos de defesa recorde não garantem a execução harmoniosa de projetos militares. Os procedimentos de aquisição continuam a ser morosos, enquanto atrasos e ultrapassagens de custos continuam a afetar os principais programas.

Na sequência desse anúncio, a Rheinmetall entrou na sua fase de correção mais acentuada, com a fraqueza a alastrar-se por todo o setor europeu da defesa. Os investidores reconhecem cada vez mais que o maior risco para os contratantes do setor da defesa já não é a falta de procura, mas sim a sua capacidade de executar contratos de forma eficiente e a vontade dos governos de cumprir planos de aquisição ambiciosos.

Outro fator que influencia o sentimento do mercado é o contexto geopolítico. O presidente Donald Trump manifestou recentemente confiança de que a guerra na Ucrânia poderá, eventualmente, chegar ao fim, argumentando que a Rússia poderá, em última instância, ter de suavizar algumas das suas exigências. Ao mesmo tempo, o seu apoio à expansão da produção de mísseis Patriot na Ucrânia e à concessão de garantias de segurança adicionais sugere que Washington tenciona negociar a partir de uma posição de força, enquanto a Rússia continua a enfrentar desafios económicos e progressos limitados no campo de batalha.

Se a guerra acabasse por evoluir para um cenário de conflito congelado, alguns investidores poderão começar a questionar se o atual impulso de rearmamento da Europa pode ser sustentado. O aumento dos défices orçamentais e a mudança das prioridades políticas poderão reduzir a urgência de gastos maciços com a defesa nos próximos anos.

A suspensão da oferta pública inicial (IPO) da KNDS diz mais do que mais um relatório de resultados

Talvez a indicação mais clara da mudança no sentimento dos investidores tenha vindo da decisão da KNDS de suspender a sua oferta pública inicial (IPO) planeada.

A empresa não adiou a sua cotação devido a fundamentos fracos. Pelo contrário, a KNDS comunicou uma carteira de encomendas superior a 33 mil milhões de euros e prevê que as receitas cresçam cerca de 30 % no próximo ano.

A questão residia na avaliação. Os acionistas concluíram que os investidores institucionais já não estavam dispostos a pagar os múltiplos que pareciam exequíveis há apenas alguns meses. Essa decisão poderá revelar-se um dos sinais mais fortes até à data de que o capital global está a tornar-se mais seletivo em relação às ações do setor da defesa europeu.

Não será o fim do mercado em alta, mas sim uma nova fase?

Isto não marca necessariamente o fim do mercado em alta de longo prazo para as empresas europeias do setor da defesa. Os fundamentos do setor continuam a ser, sem dúvida, os mais sólidos desde o fim da Guerra Fria. É provável que a Europa continue a aumentar as despesas com a defesa durante muitos anos, independentemente da evolução política a curto prazo.

O que está a mudar é a forma como os investidores avaliam estas empresas. Até recentemente, o anúncio de mais um pacote de despesas com a defesa era, muitas vezes, suficiente para impulsionar os preços das ações. Hoje, os investidores querem ver novas fábricas, maior capacidade de produção, margens em expansão e um fluxo de caixa livre crescente. Isso sugere que a próxima fase do ciclo de investimento na defesa poderá ser impulsionada muito mais pela execução operacional do que apenas pelas notícias políticas.

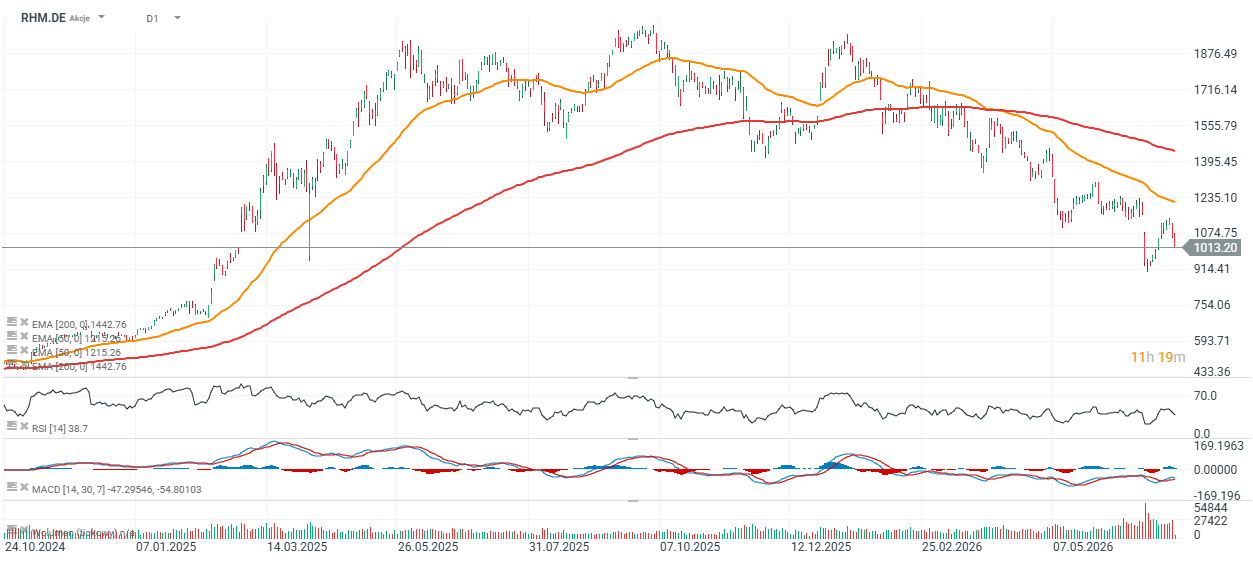

Rheinmetall (gráfico D1)

As ações da Rheinmetall caíram cerca de 50 % em relação aos seus máximos históricos e estão atualmente a ser negociadas cerca de 30 % abaixo da média móvel exponencial de 200 dias (EMA200, linha vermelha). O gráfico continua a apontar para uma tendência profundamente negativa e reflete o pessimismo persistente dos investidores, uma vez que muitos participantes no mercado continuam a realizar lucros — ou, em alguns casos, a cortar perdas — na sequência da extraordinária recuperação das ações nos últimos dois anos.

Fonte: xStation 5

O S&P 500 continua a ser negociado em máximos, enquanto o setor dos semicondutores fica para trás 🚩

Resultados da SoftBank: a Intel e a IA não são suficientes?

O Nasdaq 100 volta a cair; A SanDisk desce 10% após a divulgação dos resultados; o setor dos semicondutores sob pressão

Destaques da manhã (06.08.2026)

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.