- As ações da Dell registaram uma queda superior a 10 %, apesar da ausência de quaisquer notícias negativas diretas específicas da empresa.

- A empresa é amplamente considerada como uma das maiores beneficiárias do ciclo de investimento em infraestruturas de IA.

- As vendas globais de computadores pessoais diminuíram quase 5 % em termos homólogos no segundo trimestre

- As ações da Dell registaram uma queda superior a 10 %, apesar da ausência de quaisquer notícias negativas diretas específicas da empresa.

- A empresa é amplamente considerada como uma das maiores beneficiárias do ciclo de investimento em infraestruturas de IA.

- As vendas globais de computadores pessoais diminuíram quase 5 % em termos homólogos no segundo trimestre

As ações da Dell Technologies registaram hoje uma queda superior a 11%, enquanto outras empresas do setor das infraestruturas de IA, como a Micron e a Sandisk, também estão a ser negociadas em baixa, apesar de o mercado norte-americano em geral se manter ligeiramente positivo. A magnitude desta queda sugere que os investidores estão a reagir menos ao sentimento geral do mercado e mais às crescentes preocupações quanto à qualidade e à sustentabilidade a longo prazo do boom das infraestruturas de IA. Como um dos maiores fabricantes de servidores de IA equipados com tecnologia da Nvidia, a Dell insere-se diretamente na cadeia de abastecimento da IA, tornando a sua valorização altamente sensível a quaisquer alterações nas expectativas relativas às despesas dos hiperescaladores com centros de dados. As ações da Dell estão a ser negociadas perto dos 400 dólares, registando uma das quedas mais acentuadas numa única sessão dos últimos trimestres.

- A principal fonte de pressão decorre das preocupações de que os «hyperscalers» possam ter construído infraestruturas de IA em excesso. Notícias de que a Meta está a considerar alugar a capacidade excedentária de treino e inferência de IA a clientes empresariais suscitaram receios de que a futura procura por servidores de IA possa abrandar.

- A Dell está particularmente exposta a este cenário, uma vez que fabrica servidores de IA baseados em tecnologia da Nvidia. Qualquer abrandamento nos gastos com infraestruturas de IA afetaria não só os fabricantes de chips, mas também os integradores de sistemas, como a Dell.

- O aumento dos preços da memória representa outro obstáculo. Os servidores otimizados para IA já apresentam margens brutas mais baixas do que o negócio tradicional de hardware da Dell, o que significa que custos mais elevados dos componentes poderiam comprimir ainda mais a rentabilidade.

- A atividade dos detentores de informação privilegiada também pesou no sentimento do mercado. Os detentores de informação privilegiada da empresa venderam aproximadamente 1,56 mil milhões de dólares em ações nos últimos três meses, sem que se registassem compras significativas por parte destes, enquanto foram divulgados mais dois formulários Form 4 a 14 de julho.

- A onda de vendas da Dell parece ser impulsionada principalmente por fatores específicos da empresa e do setor. Os investidores questionam-se cada vez mais se as expectativas excepcionalmente elevadas em relação à infraestrutura de IA continuam justificadas após um período de crescimento explosivo das encomendas e de expansão da carteira de encomendas.

- Surgiu também um risco a curto prazo decorrente das recentes atualizações do Windows 11. A Microsoft suspendeu temporariamente a implementação da atualização KB5101650 em determinados dispositivos da Dell, na sequência de relatos de desligamentos inesperados, desempenho reduzido, sobreaquecimento e consumo excessivo da bateria.

- O problema foi atribuído a um conflito de compatibilidade entre a nova interface «USB-C Connection Manager» da Microsoft e o controlador «Innovation Platform Framework» da Intel, que gere a potência do processador e o desempenho térmico.

- A Microsoft e a Dell estão atualmente a trabalhar numa correção, prevista para os próximos dias. Embora o impacto financeiro seja provavelmente limitado, o incidente poderá afetar temporariamente a perceção da qualidade dos produtos da Dell e aumentar a atividade de apoio ao cliente.

- Os investidores estão a começar a distinguir entre crescimento das receitas e crescimento da rentabilidade. No caso da Dell, o principal risco reside no facto de o boom dos servidores de IA poder, em última análise, revelar-se menos rentável e menos duradouro do que inicialmente previsto.

Um mercado de PC mais fraco não altera a perspetiva de longo prazo da Dell em matéria de IA

O segundo grande segmento de negócio da Dell, os computadores pessoais, enfrenta pressões decorrentes do aumento dos custos de memória e armazenamento. As remessas globais de PC diminuíram quase 5 % em termos homólogos durante o segundo trimestre, uma vez que os preços mais elevados dos componentes obrigaram os fabricantes a aumentar os preços de venda e levaram os clientes a adiar as compras. Ainda assim, a Dell continuou a apresentar um desempenho superior ao do mercado em geral, enquanto os servidores de IA continuam a ser o principal motor de crescimento da empresa.

- As remessas mundiais de PC diminuíram 4,9% em termos homólogos durante o segundo trimestre de 2026, de acordo com a IDC, à medida que os preços da memória e do armazenamento aumentaram entre 20% e 40%.

- Os custos mais elevados dos componentes traduziram-se em PC mais caros, enfraquecendo a procura e levando muitos clientes a adiar as compras.

- A Dell comercializou aproximadamente 9,3 milhões de computadores pessoais durante o trimestre e manteve uma quota de 14% do mercado global, demonstrando um desempenho relativo mais sólido do que muitos concorrentes, apesar das condições mais desfavoráveis do setor.

- A Dell continua a beneficiar das suas sólidas relações com clientes empresariais e do seu negócio comercial, o que permite à empresa ganhar quota de mercado, mesmo com a procura de computadores pessoais por parte dos consumidores a permanecer moderada.

- A infraestrutura de IA continua a ser o maior motor de crescimento da Dell. Durante o primeiro trimestre fiscal de 2027, as receitas aumentaram 88% em relação ao ano anterior, para 43,8 mil milhões de dólares, superando confortavelmente as expectativas de Wall Street.

- O resultado líquido disparou 256%, para 3,44 mil milhões de dólares; o resultado por ação diluído (GAAP) atingiu 5,24 dólares; o resultado por ação ajustado situou-se nos 4,86 dólares; e o fluxo de caixa livre totalizou aproximadamente 3,2 mil milhões de dólares.

- A receita do Grupo de Soluções de Infraestrutura subiu 181%, para 29 mil milhões de dólares, impulsionada por uma procura recorde de servidores de IA e sistemas de armazenamento empresarial utilizados em centros de dados de IA.

- O Grupo de Soluções para Clientes, que inclui o negócio de computadores pessoais da Dell, gerou 14,6 mil milhões de dólares em receita, o que representa um crescimento de 17% em relação ao ano anterior, apesar do enfraquecimento do mercado global de computadores pessoais.

Na prática, a Dell está atualmente a ser puxada em duas direções diferentes. O seu negócio tradicional de computadores pessoais enfrenta pressões decorrentes de uma procura mais fraca do setor e do aumento dos custos dos componentes, enquanto a infraestrutura de IA continua a expandir-se a um ritmo que está a remodelar fundamentalmente o perfil financeiro da empresa. A questão fundamental para os investidores já não é se a Dell está a beneficiar da IA, mas sim se o atual crescimento nos servidores de IA e nos lucros se revelará suficientemente duradouro para justificar a atual avaliação premium.

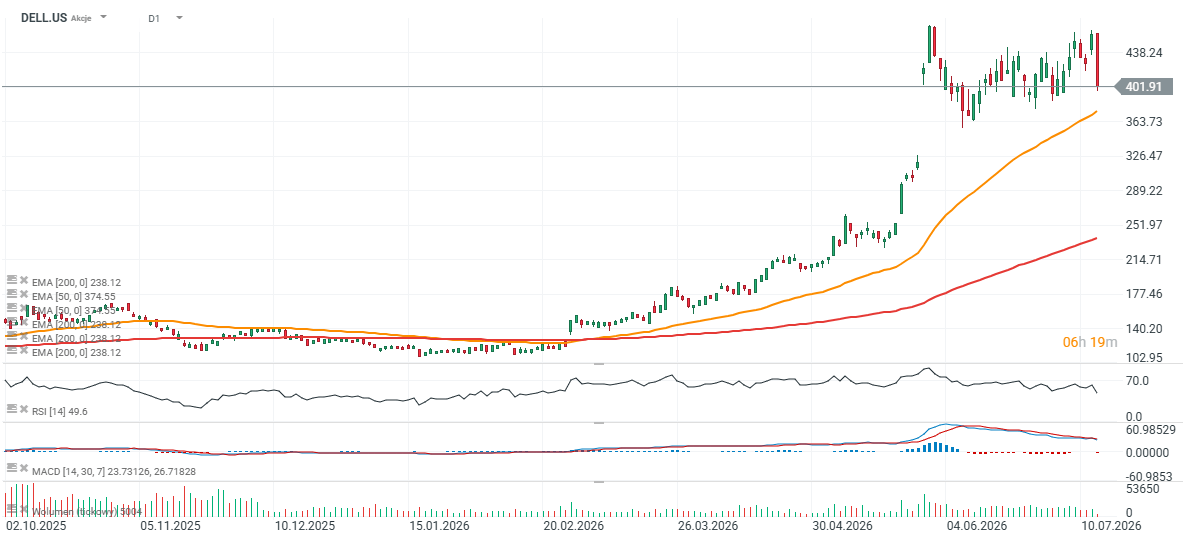

Ações da Dell (Intervalo D1)

As ações da Dell estão hoje a testar o limite inferior da sua tendência ascendente mais ampla, recuando em direção ao nível de abertura do gap de alta de 29 de maio. A avaliação continua a ser um dos maiores desafios das ações. A Dell é atualmente negociada a cerca de 30-35 vezes os lucros futuros, bem acima dos fabricantes tradicionais de computadores pessoais, como a HP. Esse prémio pressupõe que o ciclo de investimento em servidores de IA irá continuar durante muitos anos. Qualquer abrandamento nas despesas empresariais com IA, atrasos nas atualizações de infraestruturas ou novos aumentos nos custos da memória poderão rapidamente pressionar as margens e reduzir a disposição dos investidores em pagar múltiplos de avaliação tão elevados.

As ações da Moderna caem apesar do sucesso do mFlusiva; O que se segue para o gigante do mercado das vacinas de ARNm?

Ação da Semana: Arista Networks - Uma empresa de tecnologia de segundo nível com resultados de primeiro nível!

O S&P 500 continua a ser negociado em máximos, enquanto o setor dos semicondutores fica para trás 🚩

Resultados da SoftBank: a Intel e a IA não são suficientes?

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.