Os futuros do açúcar (SUGAR) na bolsa ICE subiram mais de 2% hoje, tornando-se a commodity agrícola com melhor desempenho. Os dados do Commitment of Traders (CoT) de 12 de agosto indicaram uma redução modesta nas posições especulativas vendidas, sugerindo que o mercado pode estar entrando numa fase de «teste de força» da tendência de queda.

As colheitas brasileiras continuam a ser um fator determinante para o mercado. A UNICA, a maior associação da indústria açucareira do país, informou na semana passada que a produção de açúcar na região Centro-Sul até julho caiu 7,8% em relação ao ano anterior. Ao mesmo tempo, na segunda quinzena de julho, a parcela de cana destinada à produção de açúcar subiu para 54,10%, contra 50,32% no ano anterior. Essa mudança contribuiu para a fraqueza dos preços no início da semana, mas o mercado agora está se recuperando por motivos “técnicos” após atingir mínimos de vários anos.

Na Índia, um dos maiores produtores mundiais de cana, a nova safra começa em menos de dois meses, com previsões apontando para safras sólidas, aumentando a incerteza sobre se a recuperação pode se manter. Também se espera que ofertas adicionais de açúcar da Tailândia cheguem ao mercado ainda este ano. No momento, o equilíbrio entre a oferta e a procura parece estável, sugerindo que os preços podem se mover lateralmente enquanto aguardam um catalisador mais forte.

AÇÚCAR (Gráfico D1)

No gráfico diário, os preços têm vindo a formar mínimos mais altos há várias semanas, com o contrato a aproximar-se da EMA50 (linha laranja). A zona de resistência de curto prazo está marcada pelos 17 USD.

Fonte: xStation5

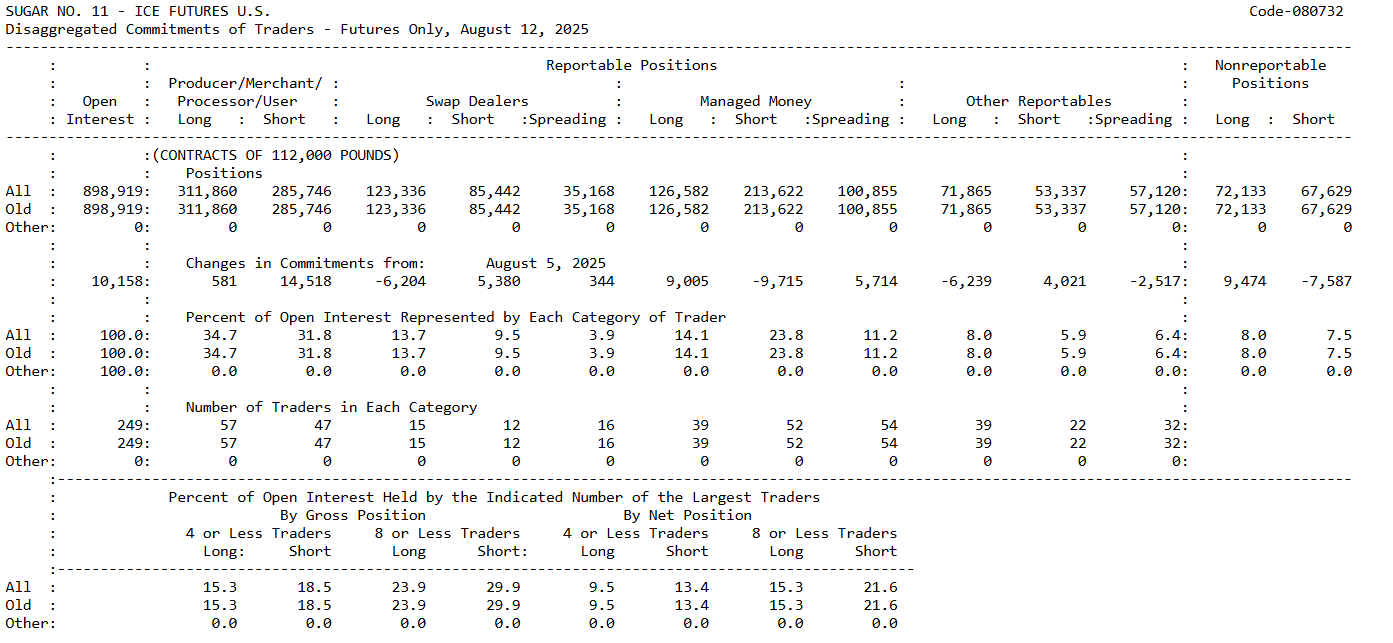

Análise CoT (12 de agosto)

Comerciais – Os produtores e processadores continuam fortemente posicionados no lado da cobertura. Isso é evidente pelo aumento acentuado nas posições curtas (+14,5 mil), sinalizando um impulso mais forte para garantir a produção futura contra possíveis quedas nos preços. A posição líquida continua ligeiramente longa (~+26 mil contratos), mas a mudança para uma cobertura mais pesada é clara. Para o mercado, isso indica que os participantes físicos não esperam grandes altas nos preços e estão focados em proteger as margens.

Managed Money – Os grandes fundos especulativos ainda mantêm uma exposição líquida claramente vendida (~-87 mil contratos), mantendo a pressão baixista sobre o açúcar. No entanto, as últimas mudanças mostram um padrão notável: +9 mil novas posições compradas e -9,7 mil posições vendidas. Este é um sinal clássico de cobertura de posições curtas e, potencialmente, a primeira fase de uma mudança de sentimento. Embora os fundos continuem pessimistas, a dinâmica semanal sugere que alguns estão a começar a posicionar-se para uma recuperação. Os oito maiores negociadores ainda controlam quase 30% do total das posições curtas. Se a tendência de cobertura de posições curtas entre os fundos geridos continuar nos próximos relatórios, poderá seguir-se uma recuperação sustentada.

Fonte: CoT, CFTC

Cacau cai 5% com a subida dos inventários na ICE

Petróleo sobe mais 3% com a escalada do conflito e falhas de oferta no Mar Negro

🔼 Ouro sobe 1.7%

🛢️Preço do petróleo testa os $95

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.