As ações da AeroVironment (AVAV.US) estão a valorizar cerca de 15 % após a empresa ter anunciado um contrato no valor de 500 milhões de dólares com o Exército dos EUA para o fornecimento de sistemas de defesa contra drones. Este acordo reforça ainda mais o otimismo do mercado, na sequência dos resultados recorde do quarto trimestre fiscal de 2026, divulgados apenas alguns dias antes. Atualmente, a empresa está a crescer não só através dos sistemas não tripulados, mas também através do segmento de defesa antidrones, em rápida expansão. A administração acredita que esta área poderá tornar-se um dos principais motores de crescimento da AeroVironment nos próximos anos.

O Pentágono concentra-se na defesa contra drones

O contrato foi adjudicado pelo Comando de Contratação do Exército dos EUA no Arsenal de Detroit e está estruturado como um acordo-quadro de preço fixo. A AeroVironment fornecerá sistemas e soluções comerciais de combate a UAS (Counter-UAS), concebidos para detetar e neutralizar pequenos drones utilizados no campo de batalha moderno.

Os trabalhos decorrerão até junho de 2029, com o financiamento a ser atribuído à medida que forem efetuadas encomendas subsequentes pelo Exército dos EUA.

O anúncio do contrato surgiu poucos dias depois de a AeroVironment ter divulgado resultados financeiros muito sólidos. No quarto trimestre fiscal de 2026, a AeroVironment registou:

- uma receita de 641,6 milhões de dólares, um aumento de 133% em relação ao ano anterior;

- um EBITDA ajustado de 140,1 milhões de dólares;

- uma margem de EBITDA ajustada de 22%;

- um lucro por ação ajustado de 1,84 dólares, contra 1,61 dólares no ano anterior.

O acentuado aumento das receitas deveu-se, em parte, às aquisições da BlueHalo e da Empirical Systems Aerospace, embora o crescimento orgânico tenha ainda assim atingido cerca de 31%.

A carteira de encomendas continua a crescer

No final do ano fiscal, a carteira de encomendas financiadas aumentou para 1,2 mil milhões de dólares, face aos 726,6 milhões de dólares registados no ano anterior.

O total de encomendas atingiu 2,7 mil milhões de dólares, em comparação com cerca de 2 mil milhões de dólares em receitas, resultando num rácio «book-to-bill» de 1,4.

Isto significa que a empresa está a conquistar novos contratos a um ritmo mais rápido do que aquele a que os converte em receitas, melhorando a visibilidade das vendas futuras.

O setor de sistemas anti-UAS poderá tornar-se o próximo pilar de crescimento

Embora a AeroVironment seja mais conhecida pelas suas munições de voo prolongado Switchblade, a administração está cada vez mais focada no segmento dos sistemas anti-drones.

No ano fiscal de 2026, o negócio de sistemas anti-UAS gerou aproximadamente 200 milhões de dólares em receitas.

A empresa está atualmente a desenvolver três soluções principais:

- sistemas de interferência de radiofrequência «Titan»;

- armas de energia direcionada «LOCUST»;

- interceptores cinéticos «Freedom Eagle-1», concebidos para destruir drones que se aproximam.

O CEO Wahid Nawabi acredita que, nos próximos 3 a 5 anos, o segmento de sistemas de combate a UAS poderá atingir a escala do negócio atual da empresa ou mesmo tornar-se duas a três vezes maior.

As previsões mantêm-se sólidas

A administração prevê receitas para o ano fiscal de 2027 entre 2,1 mil milhões e 2,2 mil milhões de dólares, o que implica um crescimento de cerca de 10% em relação ao ano anterior.

A empresa destaca também uma procura muito forte pelas suas soluções militares, especialmente em sistemas não tripulados e tecnologias de combate a drones.

O mercado continua a enxergar riscos, uma vez que as ações permanecem 50% abaixo dos seus máximos

Apesar da recente recuperação, a AeroVironment continua a ser uma das ações do setor da defesa mais caras. As ações são negociadas a cerca de 54 vezes o valor médio da previsão de lucros ajustados da administração para o ano fiscal de 2027.

Alguns investidores continuam preocupados com o elevado preço pago pela aquisição da BlueHalo, enquanto o elevado volume de posições curtas pode manter a ação vulnerável a uma maior volatilidade. Ao mesmo tempo, a carteira de encomendas recorde, o forte crescimento da divisão Counter-UAS e os contratos adicionais com o Departamento de Defesa dos EUA continuam a sustentar as perspetivas a longo prazo da empresa.

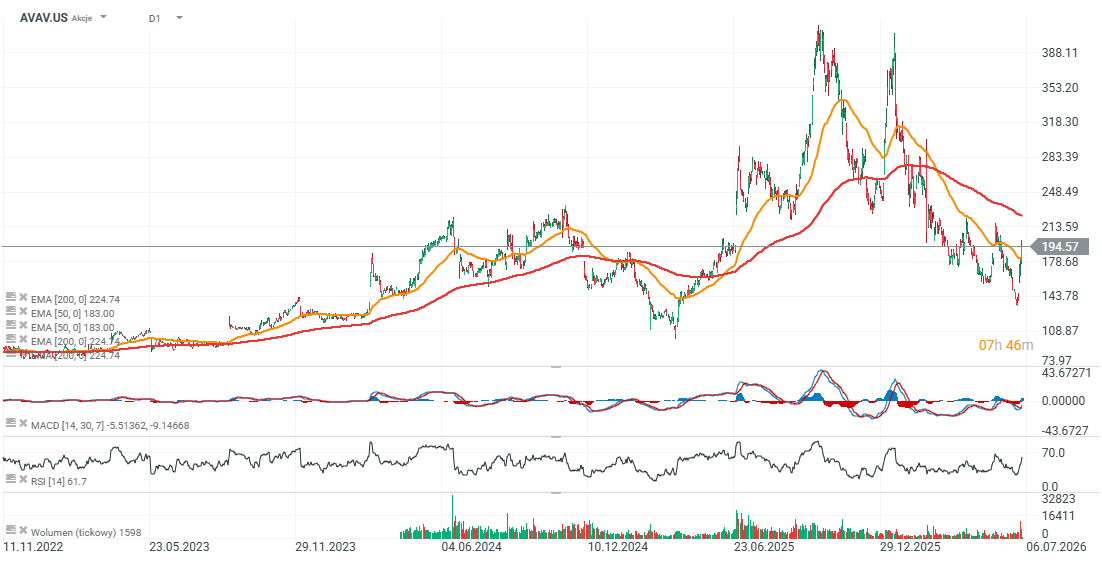

As ações da AeroVironment continuam a ser negociadas cerca de 50% abaixo dos seus máximos históricos, que levaram o valor da ação a aproximar-se dos 400 dólares por ação em 2025. A partir dos níveis atuais, a ação mantém-se cerca de 10% abaixo de uma área de resistência chave marcada pela Média Móvel Exponencial de 200 dias (EMA200), representada pela linha vermelha. O suporte chave situa-se em torno dos 140/150 dólares por ação, com base em reações de preço anteriores.

AeroVironment (D1)

Resumo do dia: Wall Street estabiliza enquanto preços do petróleo sobem

Abertura de Wall Street: Futuros Recuam Antes dos Resultados da Alphabet e Tesla

Wall Street tem medo que o pico dos resultados tenha sido atingido. O que podemos esperar?

Alphabet e Tesla: será que os gigantes da tecnologia vão abalar Wall Street?

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.