Porque é que os resultados da Microsoft são importantes

A Microsoft entra na época de ganhos como uma das empresas de tecnologia mais importantes e, ao mesmo tempo, mais exigentes para avaliar globalmente. Após anos de execução estratégica consistente, rápida expansão da nuvem e um impulso agressivo para a inteligência artificial, o mercado já não está à procura de declarações de visão ou promessas ambiciosas.

Os resultados de hoje representam um teste à maturidade do modelo de negócio da empresa num ambiente de avaliação muito elevada, aumento dos custos de infra-estruturas e intensificação da concorrência. Os investidores não se concentrarão apenas nos números das manchetes, mas principalmente em saber se o crescimento do Azure e dos serviços relacionados com a IA continua a ser suficientemente forte para justificar a escala dos investimentos e a pressão contínua sobre as margens.

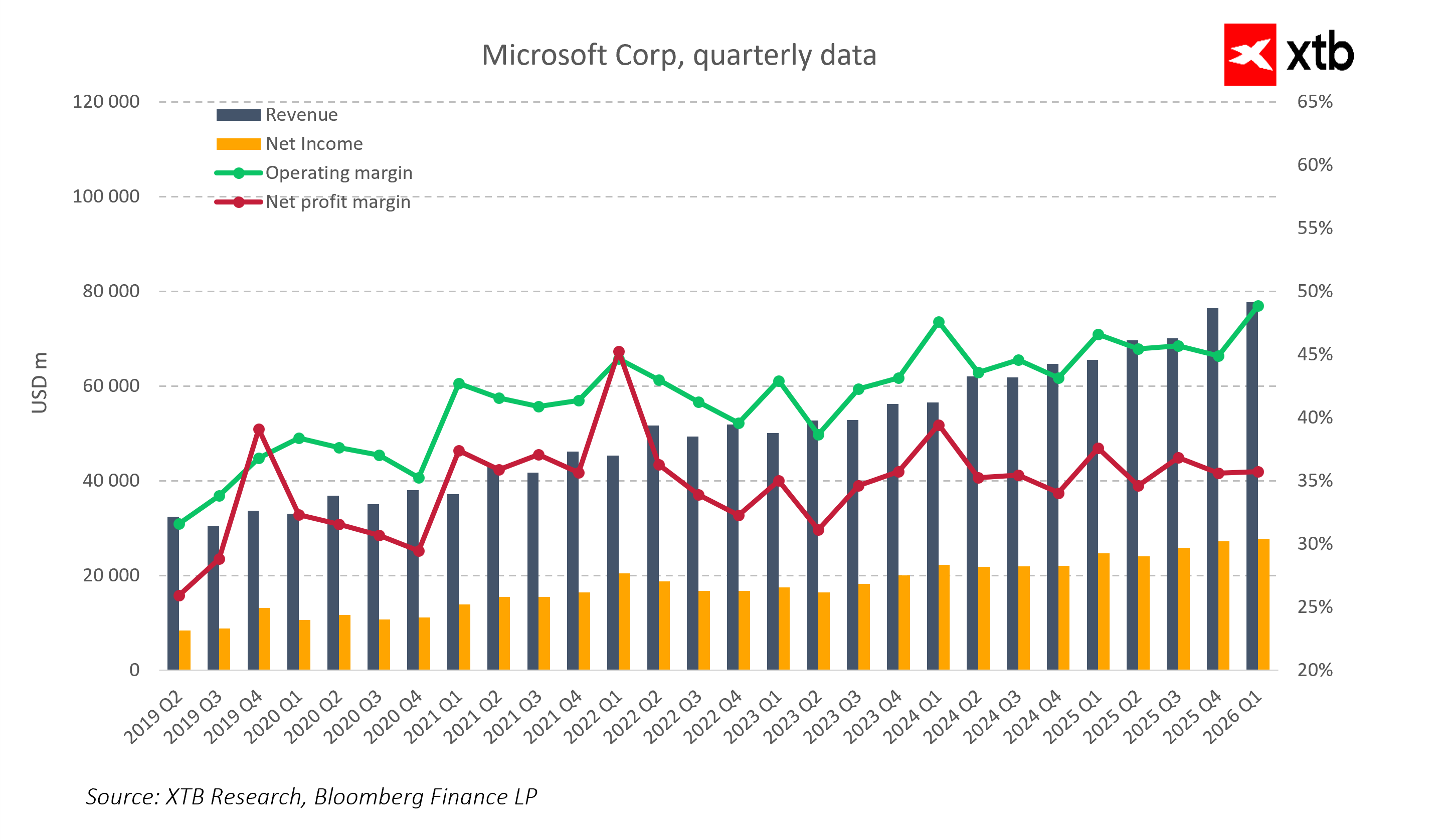

O segmento Intelligent Cloud continua a ser o principal motor de crescimento, com o Azure a continuar a expandir-se a um ritmo muito superior ao do mercado de TI em geral. A dinâmica deste segmento, e não os níveis absolutos de receitas ou de EPS, será o principal ponto de referência para o mercado. A Microsoft está numa fase em que mesmo pequenas alterações na dinâmica de crescimento podem ser interpretadas como um sinal de abrandamento estrutural ou como a confirmação de uma vantagem competitiva duradoura. O mercado não espera uma aceleração espetacular, mas sim uma execução consistente de uma estratégia que combina um crescimento sustentável das receitas com uma disciplina de custos e investimentos a longo prazo em tecnologias críticas futuras.

Perspetivas dos analistas

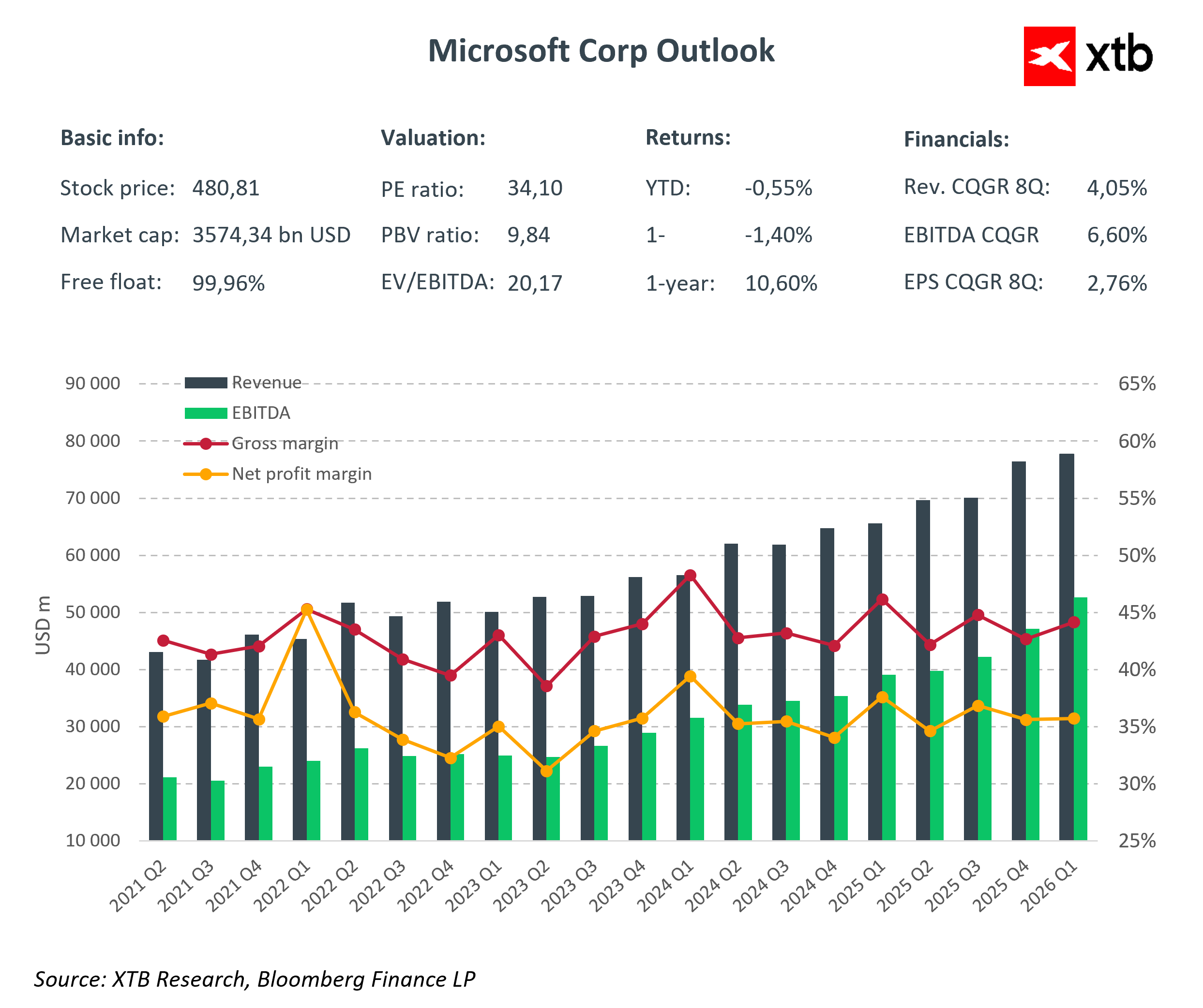

- Receitas totais: 80,31 mil milhões de dólares

- Lucro líquido: 29,08 mil milhões de dólares

- EPS: 3,92 USD

- Cloud Inteligente: ~USD 32.39 mil milhões de dólares (+27% YoY)

- Crescimento do Azure: 26-27% em relação ao ano anterior

- Margem bruta: 67,2%

- Margem líquida: 36,2%

- EBITDA: 47,92 mil milhões de USD

- CapEx: USD 23.77 mil milhões de dólares

Para o mercado, o valor absoluto das receitas é menos importante do que a sua estrutura e fontes de crescimento. O Azure continua a ser o motor dominante do desempenho? Que percentagem de crescimento é gerada por produtos relacionados com a IA? Os investimentos em centros de dados e GPUs estão a aumentar mais rapidamente do que as receitas da IA? Estas são as questões que acabarão por moldar a perceção do mercado sobre o relatório de hoje.

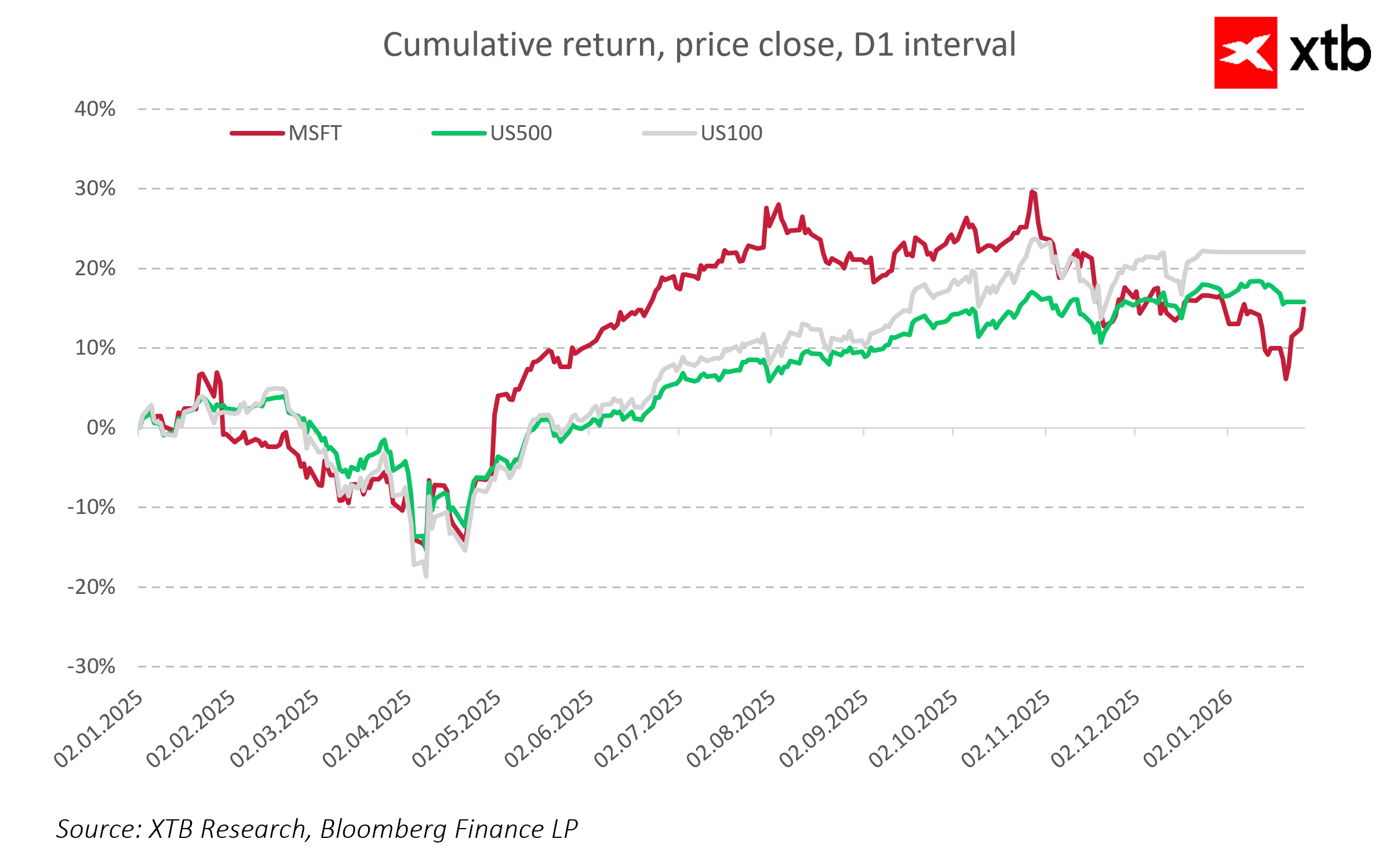

A Microsoft aproxima-se desta divulgação de resultados num ponto em que as expectativas já estão parcialmente incluídas na avaliação, deixando pouca margem para desilusões.

Azure e AI – segmentos fundamentais para o negócio da empresa

O segmento de Nuvem Inteligente, e o Azure em particular, continua a ser o pilar central da estratégia de crescimento da Microsoft. A crescente procura de serviços na nuvem e de computação de IA posicionou a empresa como um dos principais beneficiários da corrida global ao poder de computação e à adoção de IA generativa. Produtos como o Copilot, a integração profunda da IA no Microsoft 365 e o número crescente de cargas de trabalho de IA alojadas no Azure continuam a reforçar o atrativo da empresa para os clientes empresariais.

Esta rápida expansão vem acompanhada de uma enorme procura de centros de dados, energia e GPUs, traduzindo-se diretamente em despesas de capital recorde. A Microsoft tem de satisfazer simultaneamente a crescente procura dos clientes, manter a sua vantagem competitiva face à AWS e à Google Cloud e gerir a pressão dos custos que aumenta com a intensidade do investimento. O desempenho deste segmento determinará, em grande medida, a forma como o mercado percepciona a estratégia da Microsoft e a criação de valor a longo prazo.

CapEx e margens – O teste ao crescimento com qualidade

O desafio mais significativo que a Microsoft enfrenta é a pressão dos custos. Os fortes investimentos em centros de dados, infraestruturas de IA e capacidade de nuvem estão a pesar nas margens operacionais, mesmo num contexto de forte crescimento das receitas. Os investidores vão olhar para além do EPS e concentrar-se de perto nos comentários da administração sobre o CapEx, o controlo de custos e o retorno dos investimentos em IA. Os resultados de hoje são um teste à qualidade do crescimento. A principal questão não é apenas a rapidez com que a Microsoft está a crescer, mas se pode escalar de forma eficiente na era da IA sem prejudicar permanentemente a rentabilidade.

Segmentos estáveis – Office, Windows e Gaming

Para além dos serviços na nuvem, a Microsoft beneficia de segmentos de negócio estáveis e maduros que ajudam a absorver os riscos associados a investimentos agressivos em IA. O Office e o Microsoft 365 geram fluxos de caixa recorrentes que compensam a ciclicidade das despesas relacionadas com a nuvem. O Windows e o segmento More Personal Computing beneficiam de uma recuperação do mercado de PC, enquanto o sector dos jogos, apoiado pelos activos da Activision Blizzard, continua a ser uma opção a longo prazo para uma maior diversificação das receitas. Esta estabilidade financeira permite à Microsoft prosseguir investimentos agressivos no Azure e na IA, limitando simultaneamente a pressão a curto prazo sobre os fluxos de caixa.

Riscos para os investidores

Apesar da sua forte posição no mercado, a Microsoft enfrenta riscos tangíveis. A concorrência no domínio da computação em nuvem e da IA por parte da AWS e da Google Cloud continua a ser intensa e a aumentar. A elevada avaliação da empresa deixa o mercado com pouca tolerância para qualquer desilusão no crescimento do Azure ou no desempenho das margens. Além disso, a pressão regulamentar, os riscos antitrust e a incerteza geopolítica contribuem para a imprevisibilidade a longo prazo. Os investidores devem avaliar não só os resultados trimestrais, mas também a capacidade da Microsoft para manter as suas vantagens competitivas ao longo de vários anos.

Teste à estratégia de execução

Os resultados do segundo trimestre de 2026 fornecerão o primeiro sinal significativo de que a Microsoft pode traduzir os seus investimentos maciços em IA e Azure em resultados financeiros tangíveis. O crescimento sustentado das receitas, as margens estáveis e os indicadores positivos da nuvem e da IA reforçariam a confiança na estratégia da empresa. Para que este plano seja bem-sucedido, a Microsoft tem de defender a sua liderança no Azure, dimensionar a IA de forma rentável, gerir a intensidade de capital e preservar fundamentos sólidos nos seus segmentos de negócio maduros.

A Microsoft encontra-se num ponto em que a sua estratégia é clara, a procura é real e as vantagens competitivas são substanciais. A questão que permanece é se a qualidade da execução e a dinâmica de crescimento nos próximos trimestres corresponderão às expectativas do mercado, que já pressupõem resultados quase perfeitos. Se assim for, a Microsoft continuará a ser uma pedra angular do mercado global de tecnologia. Caso contrário, o caminho para uma maior criação de valor pode revelar-se mais difícil do que o consenso atual sugere.

Principais pontos

A Microsoft está numa posição forte, apoiada por uma estratégia clara, uma procura tangível dos seus produtos e vantagens competitivas significativas. A velocidade e a qualidade da execução nos próximos trimestres podem permitir que a empresa mantenha a liderança na nuvem, expanda as receitas impulsionadas pela IA e empurre o fluxo de caixa livre para níveis recorde. O crescimento sustentado em Intelligent Cloud e IA reforçaria o papel da Microsoft como um pilar do ecossistema tecnológico global, com o segundo trimestre de 2026 a marcar potencialmente o início de outra fase significativa de expansão de valor.

Abertura de Wall Street: Sem direção nas bolsas 🗽 Hims & Hers reage aos resultados

Intel aumenta a aposta: 20 mil milhões de dólares para um grande regresso

O setor energético lidera as subidas na Europa; a ASML recupera 🔼 Alcon sobe 4% após a divulgação dos resultados

🗽 Resumo da época de divulgação de resultados nos EUA

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.