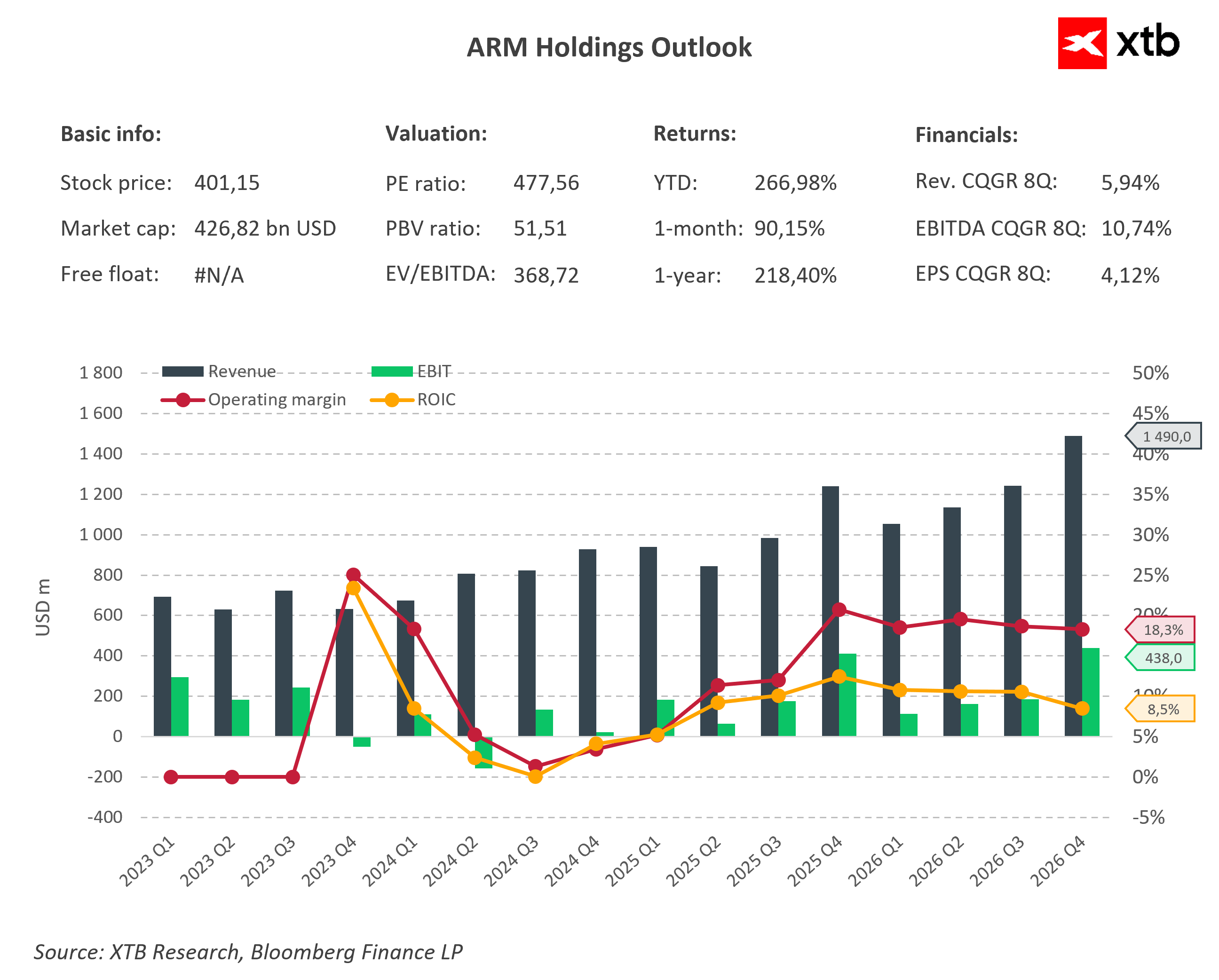

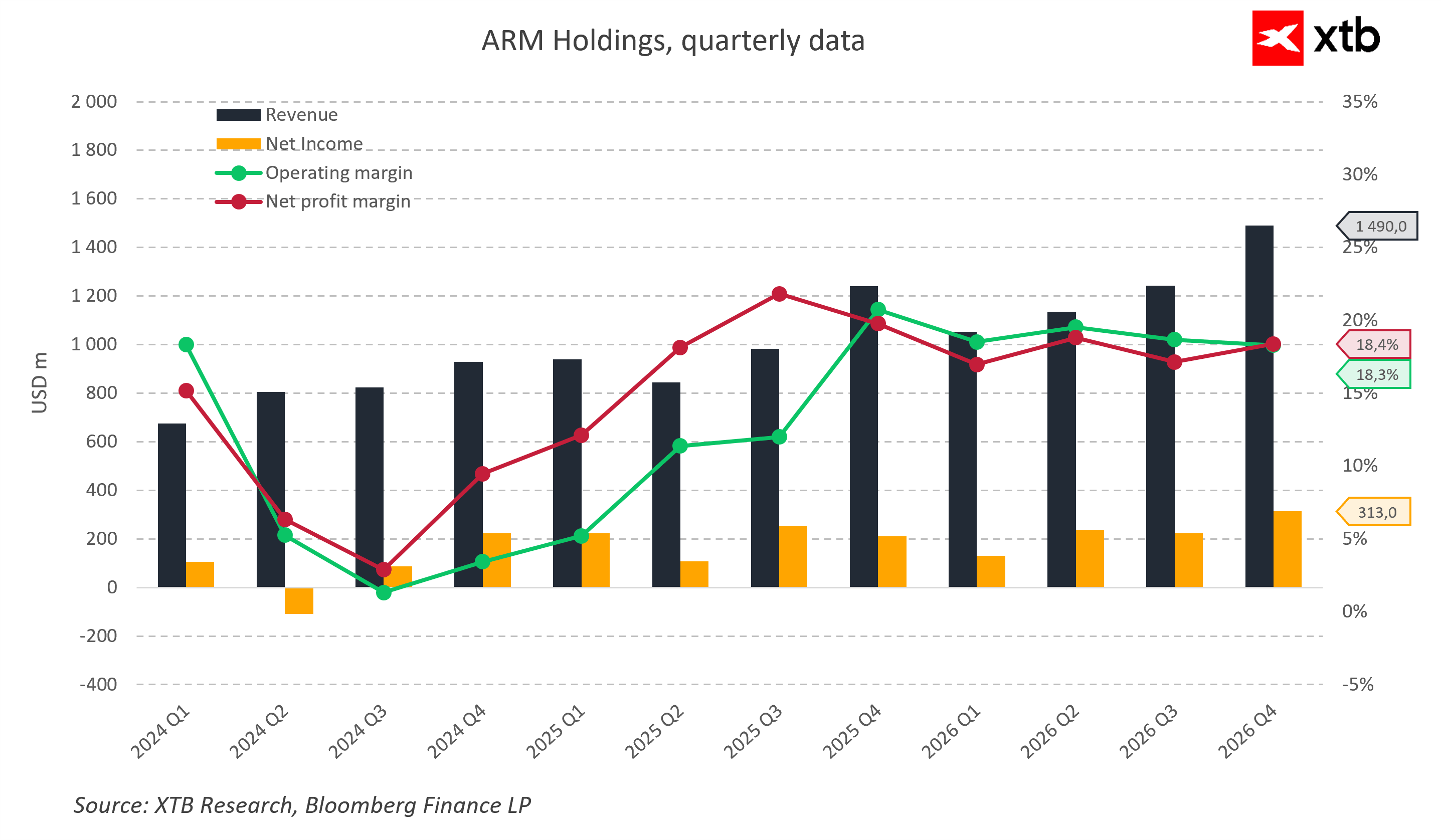

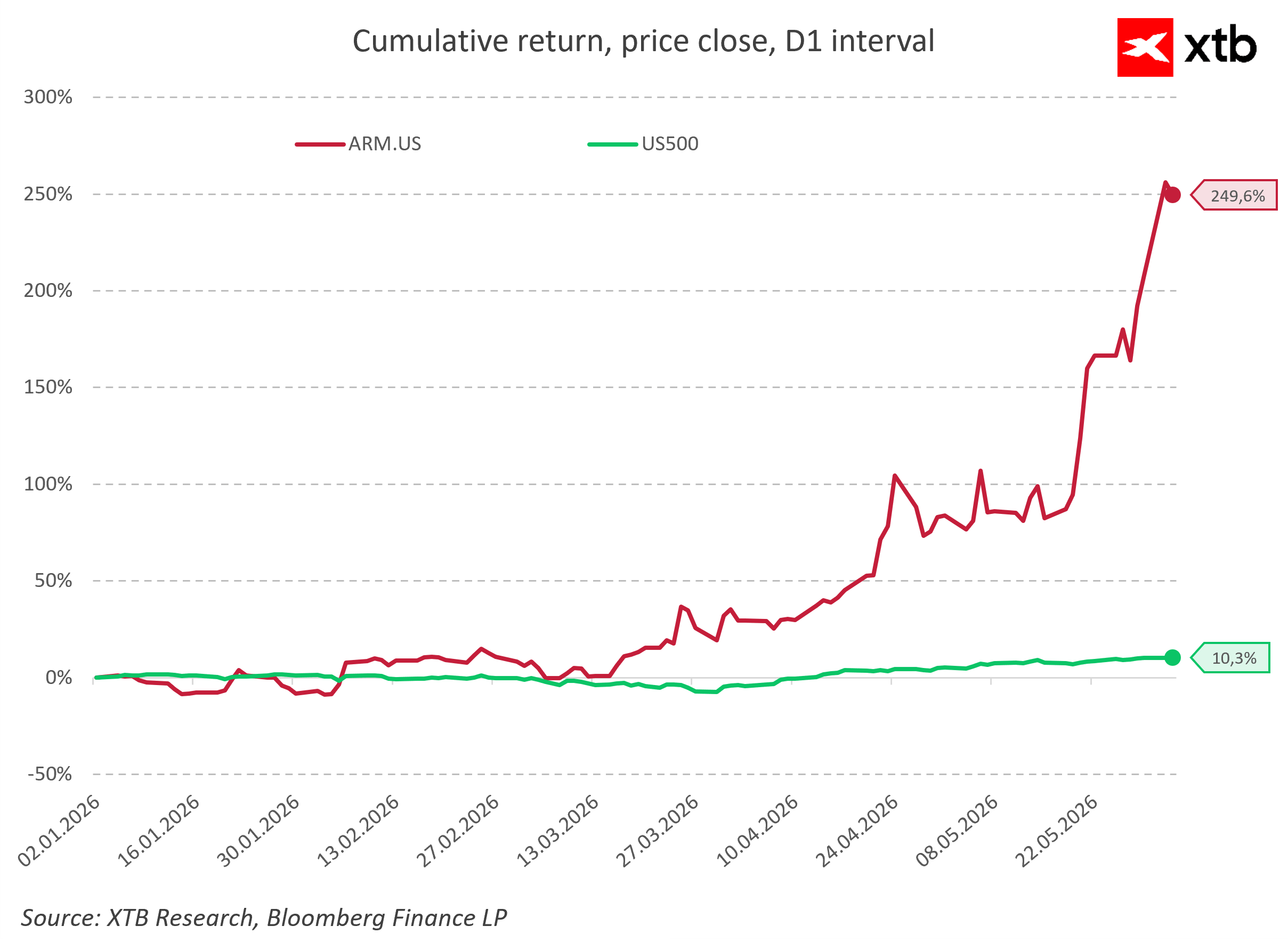

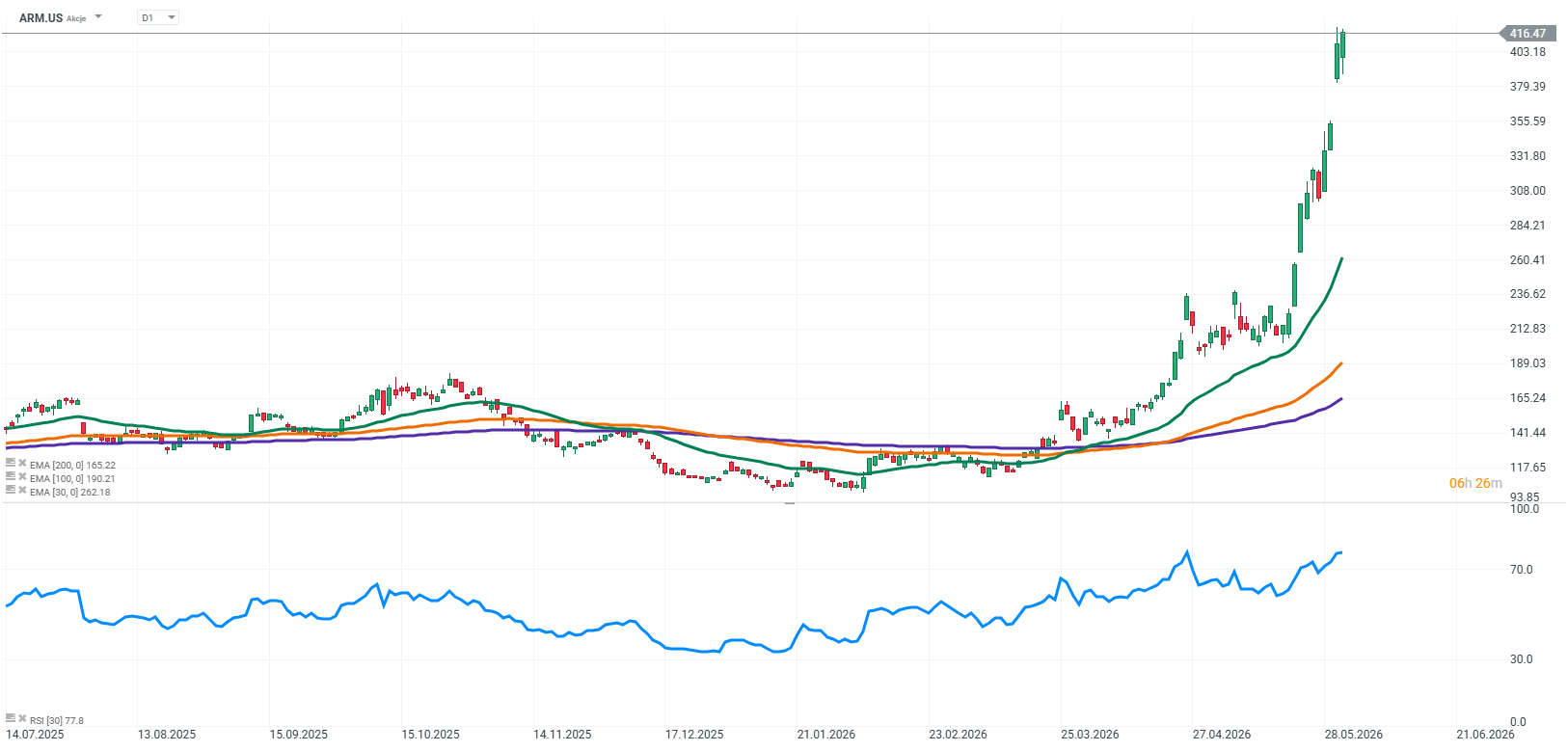

A informação partilhada pelo CEO da ARM Holdings, Rene Haas, indica claramente que a empresa atingiu um ponto de viragem crucial na sua história. A empresa já não é vista apenas como uma concebedora de arquiteturas para circuitos integrados, mas está, pelo contrário, a tornar-se um participante de pleno direito no mercado de chips de inteligência artificial. A declaração de que a meta de atingir 15 mil milhões de dólares em receitas provenientes dos seus próprios chips será alcançada muito mais cedo do que o previsto reescreve completamente a narrativa atual do mercado. Isso demonstra que os investidores podem ter subestimado significativamente o ritmo desta transformação até agora. A enorme procura impulsionada pela revolução da inteligência artificial está a acelerar rapidamente a comercialização deste novo segmento de negócio, traduzindo-se em expectativas tangíveis e altamente otimistas quanto às margens e fluxos de caixa futuros.

A base desta história de mercado reside não só no sucesso do negócio de novos produtos, mas sobretudo na escala sem precedentes da adoção da arquitetura ARM nos maiores centros de dados do mundo. Os maiores fornecedores globais de computação em nuvem, incluindo a AWS com os seus processadores Graviton, o Microsoft Azure a implementar o chip Cobalt, o Google Cloud com a solução Axion, bem como a Oracle e a Alibaba Cloud, já estão a construir a sua infraestrutura central com base na tecnologia britânica. Isto significa que estas soluções deixaram de ser meramente uma alternativa interessante à arquitetura x86 tradicional e tornaram-se um elemento estratégico nos planos dos gigantes tecnológicos. Em meados de 2026, estas empresas estão a investir centenas de mil milhões de dólares em infraestruturas de inteligência artificial, e uma parte significativa destes orçamentos colossais está a fluir indiretamente através de taxas de licenciamento e do ecossistema ligado à ARM.

A introdução no mercado de um novo processador central denominado AGI CPU representa a segunda peça fundamental deste quebra-cabeças. Pela primeira vez nos seus 35 anos de história, a empresa decidiu lançar a produção do seu próprio chip acabado, em vez de se limitar exclusivamente à venda de direitos de propriedade intelectual. A Meta tornou-se o primeiro grande cliente deste processador inovador, e outras entidades juntaram-se rapidamente ao leque de parceiros comerciais iniciais. Esta seleção de contrapartes prova que a ARM não tenciona operar de forma isolada, mas está, pelo contrário, a construir de forma consistente uma poderosa aliança tecnológica em torno do seu novo produto. O próprio AGI CPU foi concebido especificamente para agentes de IA, ou seja, sistemas capazes de operar de forma totalmente independente como assistentes virtuais que executam tarefas complexas sem intervenção humana contínua.

As especificações oficiais mostram que o novo chip oferece um desempenho mais de duas vezes superior por rack de servidor em comparação com as soluções x86, o que se traduz diretamente em custos internos mais baixos e uma densidade de computação significativamente mais elevada nos centros de dados modernos. Esta vantagem energética drástica está a tornar-se um argumento fundamental numa altura em que os centros de dados se debatem com contas de energia astronómicas e limites de capacidade de transmissão. Quando os fornecedores de serviços na nuvem são obrigados a adquirir dezenas de milhares de processadores para os seus servidores, uma maior eficiência energética gera poupanças que atingem dezenas de milhões de dólares anualmente. Isto torna a tecnologia ARM simplesmente impossível de ignorar pelas empresas modernas.

A reação do mercado sugere que os investidores estão a começar muito rapidamente a precificar uma mudança profunda no modelo de negócio da empresa. Um negócio que costumava estar associado a margens elevadas, mas a um crescimento de volume estável e limitado, está agora a tornar-se um beneficiário direto de toda a cadeia de valor no setor da inteligência artificial. As receitas deixarão de ser geradas exclusivamente a partir de licenças e royalties, passando a provir da venda do seu próprio silício físico. Crucial para a avaliação do mercado bolsista é o facto de as vendas diretas de chips avançados conterem um potencial financeiro incomparavelmente maior, o que justifica plenamente múltiplos de avaliação mais elevados a longo prazo.

No entanto, é necessária cautela, e é preciso lembrar que o atual sucesso no mercado bolsista depende fortemente de promessas, sendo as previsões de natureza altamente prospetiva. O futuro deste segmento depende de muitas variáveis, entre as quais os riscos mais críticos continuam a ser o ritmo de adaptação do software, a compatibilidade com os sistemas existentes e a capacidade de escalar eficientemente a produção em massa. A ARM está também a entrar em confronto direto com gigantes como a NVIDIA, a AMD e a Intel. Além disso, a transição de um modelo seguro de vendas de propriedade intelectual para um negócio de fabrico complexo aumenta drasticamente a complexidade operacional e as necessidades de capital, e o mercado poderá necessitar de vários trimestres adicionais para ganhar confiança de que este modelo é estável.

O equilíbrio final entre recompensas e riscos mostra que a ARM está a emergir como uma das vencedoras mais importantes do atual boom tecnológico. A empresa não só está a fornecer as bases para os sistemas de outros intervenientes, como também está a construir ativa e bem-sucedidamente a sua própria linha de produtos. A adoção generalizada da tecnologia por parte dos líderes do mercado da nuvem e os contratos com entidades como a OpenAI ou a Meta aumentam, de forma realista, as hipóteses de uma rápida monetização de todo o ecossistema. O facto de as previsões financeiras estarem a ser revistas em alta tão cedo pode ser um sinal claro de que a fase de maior crescimento está por vir. Os investidores devem agora acompanhar de perto os relatórios trimestrais, uma vez que estes determinarão, em última instância, se a empresa se junta permanentemente ao topo dos fornecedores de infraestruturas de IA, ou se as expectativas de Wall Street se revelaram exageradas.

Destaques da manhã (06.08.2026)

Resumo do dia: Dow Jones bate novo máximo histórico, enquanto ouro e prata sobem mais de 4%

Abertura da sessão americana: A AMD e a SpaceX não conseguiram impressionar, mas o mercado em geral continua a mostrar-se resiliente

Ações Disparam 20% Após Resultados Surpreendentes

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.