Os mercados de crédito privado e de capital de risco não são novidade, mas o que é relativamente novo é a forma como são vistos e a visibilidade que adquiriram junto do mercado em geral. Os problemas atuais neste segmento decorrem, em parte, dessa mudança.

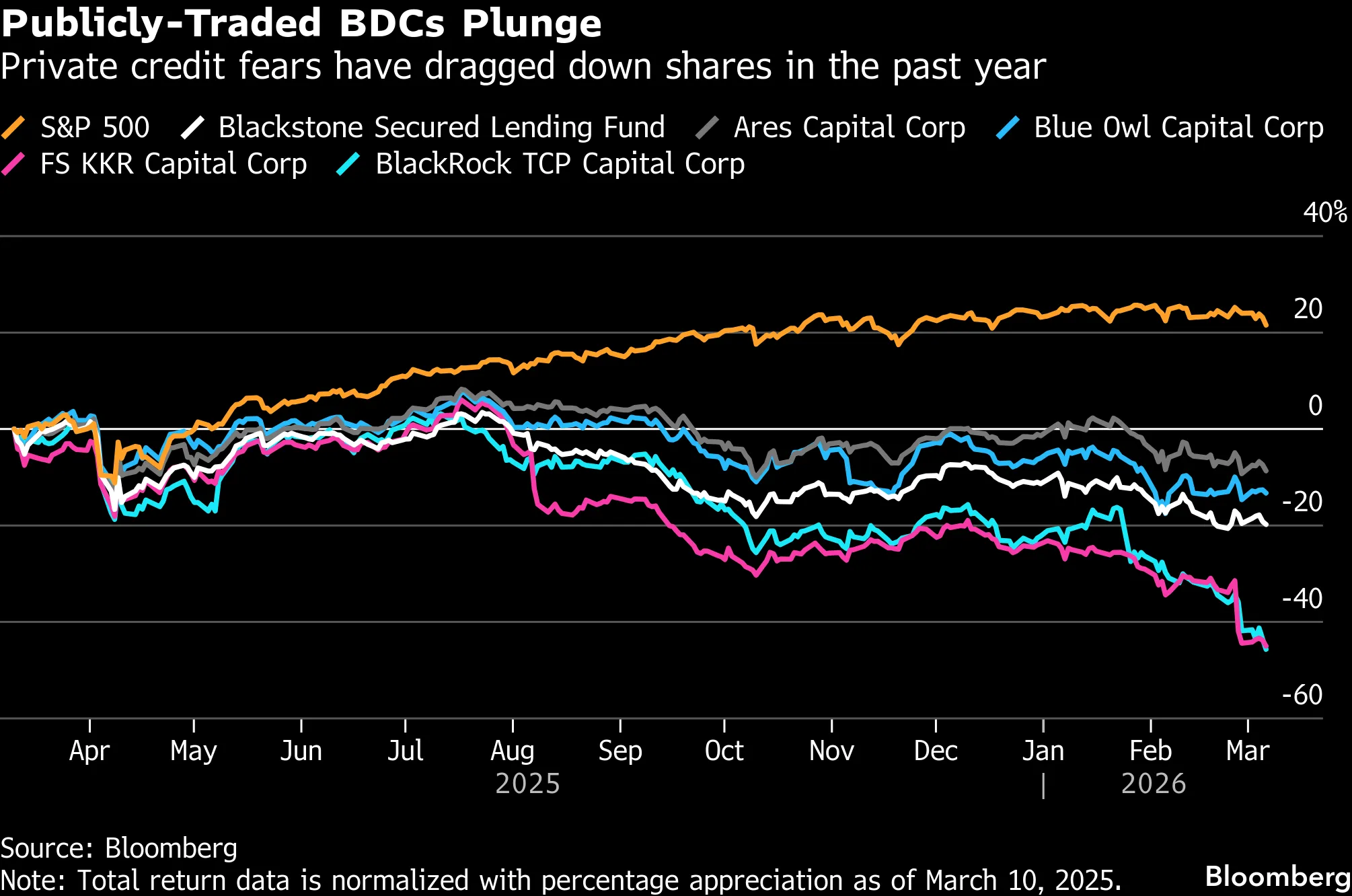

As empresas de crédito privado/capital privado registaram quedas significativas nos últimos meses. A BlackRock, a maior gestora de ativos do mundo, já perdeu mais de 20% da sua valorização nos últimos dois meses. Este não é um caso isolado, mas sim uma tendência claramente generalizada em todo o setor.

De onde vêm as quedas e os rumores?

As empresas de capital de risco e de crédito privado são conhecidas por várias razões. Entre as suas principais características destacam-se a falta de transparência e de supervisão comparável à exigida a outras instituições, bem como uma tolerância ao risco acima da média. O risco, combinado com uma supervisão mais fraca, é, na maioria das vezes, uma combinação que pode ser desastrosa para as avaliações.

Nesta fase, no entanto, não se deve esperar uma crise financeira inevitável, como grande parte do mercado parece fazer. A queda nas avaliações é, principalmente, uma reavaliação de um modelo de negócio que passou a basear-se em pressupostos insustentáveis, combinada com um grau significativo de sobreinterpretação por parte de alguns participantes do mercado.

Uma série de eventos, tais como a limitação de resgates de fundos por parte de empresas como a BlackRock ou a Blue Owl, ou desvalorizações ocasionais de ativos detidos em fundos, alimentou preocupações sobre a liquidez e a qualidade dos ativos.

A questão é que se trata de uma correção na perceção, não necessariamente nos próprios ativos subjacentes.

O mercado de crédito privado/ativos privados e os seus investidores tentaram fingir que se tratava de um método de alocação de capital «como qualquer outro»: sem riscos ou restrições significativas, mas com retornos mais elevados. Infelizmente, não é assim que os mercados funcionam. O crédito privado e os ativos privados estão agora a revelar a sua verdadeira natureza: o mercado é ilíquido por natureza, e as participações nos balanços destes fundos estão frequentemente lá por uma razão.

Esta reavaliação do risco é também reforçada pela exposição ao setor tecnológico. Conforme relata Finch, as sociedades de capital de risco (PC/PE) podem ter uma exposição significativamente maior a empresas tecnológicas do que aquela que divulgam aos seus clientes. As avaliações das empresas tecnológicas, por si só, não indicam um colapso iminente, mas a perceção do risco por parte do mercado é fundamentalmente diferente, e um risco mais elevado exige uma remuneração mais elevada.

O pagamento pelo risco é a principal justificação fundamental para as quedas. Estas empresas revelaram-se, em muitos aspetos, mais arriscadas do que os investidores inicialmente supunham. A posteriori, os investidores estão a exigir rendimentos mais elevados ou a procurar retirar capital, o que entra em conflito com a estrutura e a estratégia da maioria dos fundos neste setor.

Onde está o maior problema?

A principal questão diz respeito à BlackRock e à Blue Owl, não porque estas empresas mostrem sinais de iliquidez ou de falência iminente, mas porque têm de lidar com as consequências de expandir o mercado para além de limites razoáveis, permitindo (principalmente) que os investidores de retalho tenham exposição a produtos cujo perfil de risco é fundamentalmente incompatível com a natureza dos investimentos no mercado «privado».

É hora de analisar os indicadores. O P/E atual da BlackRock ronda os ~26, em comparação com os ~28 do S&P 500. A sua taxa de rendimento de dividendos é de cerca de 2,5% (paga trimestralmente) e a sua margem bruta ultrapassa os 47%. Muito se pode dizer sobre a BlackRock, mas não se pode razoavelmente considerá-la sobrevalorizada ou «em crise».

Por fim, vale a pena recordar a dimensão da empresa e os seus potenciais «problemas». A BlackRock gere 14 biliões de dólares em ativos. O mercado de crédito privado totaliza cerca de 3 a 5 biliões de dólares, enquanto todo o mercado de ativos privados ronda os 10 a 20 biliões de dólares, tendo em conta que partes destes mercados se sobrepõem.

Se o mercado estivesse a precificar uma perda de valor na maioria dos ativos da empresa numa escala que pudesse ameaçar a liquidez, os mercados de derivados estariam a apresentar algo próximo de catastófrico. Nada disso está a acontecer. As expectativas estão estáveis, a volatilidade é moderada e os CDS permanecem nos seus níveis habituais, ainda baixos.

Resumo do dia: Dow Jones bate novo máximo histórico, enquanto ouro e prata sobem mais de 4%

Acordo de Ormuz cada vez mais próximo

Abertura da sessão americana: A AMD e a SpaceX não conseguiram impressionar, mas o mercado em geral continua a mostrar-se resiliente

Última hora: O setor dos serviços nos EUA mantém-se forte, enquanto as pressões inflacionistas aumentam

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.