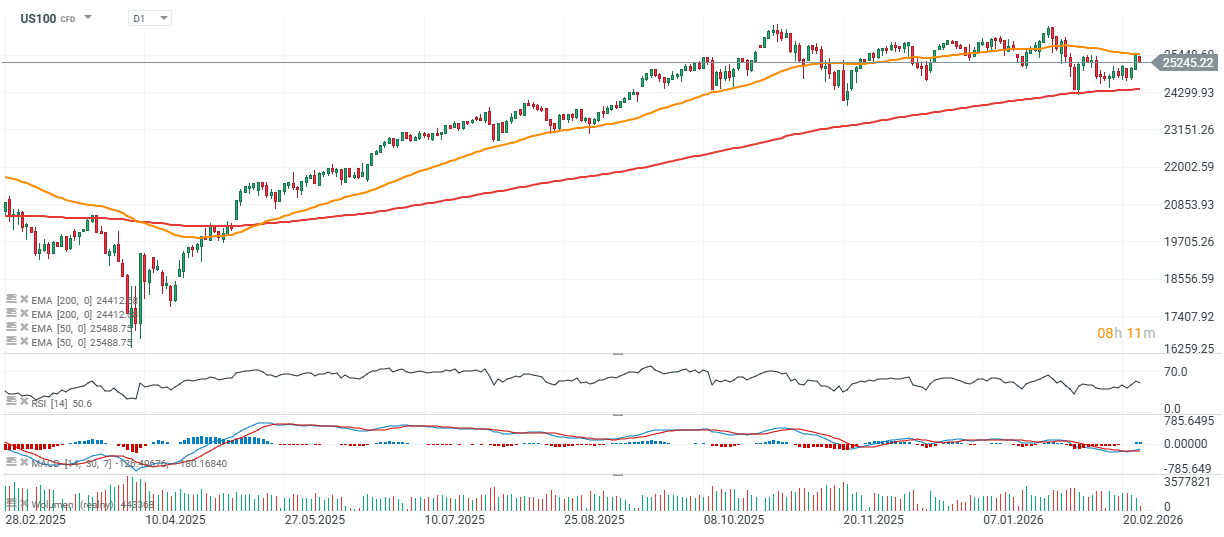

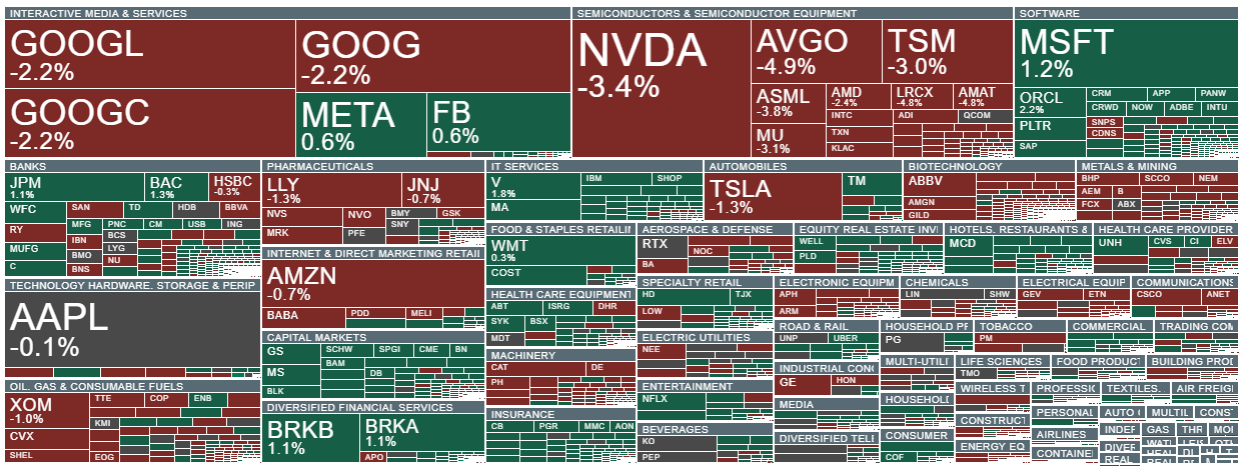

O sentimento em Wall Street está a enfraquecer hoje, com o Nasdaq 100 a cair 1.7% e o S&P 500 a recuar 0,7%, apesar do trimestre recorde da Nvidia divulgado ontem e das orientações futuras muito otimistas da empresa. O Dow Jones Industrial Average e o Russell 2000 estão a apresentar um desempenho ligeiramente superior, ambos a negociar numa faixa de 0,15% a 0,3%.

Os pedidos iniciais de subsídio de desemprego nos EUA aumentaram ligeiramente na semana passada, mas permanecem dentro de uma faixa historicamente baixa, sugerindo que os empregadores ainda estão a evitar demissões significativas, apesar do ritmo mais lento de contratações. Os pedidos iniciais ajustados sazonalmente totalizaram 212 000 na semana encerrada em 21 de fevereiro, um aumento de 4000 em relação à leitura revisada para cima da semana anterior, mas abaixo do consenso da Dow Jones de 215 000.

A média móvel de quatro semanas aumentou apenas 750, para 220.250. Os pedidos contínuos, reportados com um atraso de uma semana, caíram 31.000, para 1,833 milhões. Os dados apontam para uma provável pausa prolongada na flexibilização da política do Fed. Uma queda de mais de 3% nas ações da Nvidia está a pesar no sentimento geral do mercado, enquanto a empresa aeroespacial e de defesa Heico (HEI.US) caiu quase 13%.

US100 (intervalo D1)

As ações da Nvidia estão a perder impulso, apesar de um forte relatório trimestral e expectativas robustas para o trimestre atual, caindo abaixo de US$ 190 por ação.

Problemas na Heico?

As ações da empresa aeroespacial e de defesa Heico (HEI.US) caíram mais de 12% após a divulgação dos seus resultados, apesar de a empresa ter registado um lucro recorde no primeiro trimestre e mantido um crescimento de receitas de dois dígitos. Trata-se de um caso clássico de «comprar com base em rumores, vender com base em factos»: os investidores podem ter esperado um perfil de margem ainda mais forte, com a atenção a desviar-se para o mix de produtos no segmento de Tecnologias Eletrónicas e para uma maior alavancagem financeira após uma aquisição recente.

- A Heico é uma empresa familiar sediada na Flórida que passou décadas adquirindo negócios de nicho saudáveis e lucrativos em eletrônicos e equipamentos aeronáuticos (sistemas de segurança, componentes de cockpit, etc.). Atualmente, é uma das maiores fornecedoras de peças de reposição e serviços de reparo para companhias aéreas comerciais, ao mesmo tempo em que se expande para contratos de defesa e espaciais. Dadas as suas cadeias de abastecimento seguras e o papel fundamental na fabricação nacional, a empresa parece bem posicionada para se beneficiar da procura industrial contínua e da sua forte posição competitiva.

- Os resultados gerais foram sólidos. A receita aumentou 14% em relação ao ano anterior, para US$ 1,18 mil milhões, em linha com o consenso, enquanto o lucro por ação diluído ficou em US$ 1,35, contra US$ 1,29 esperado e cerca de 13% acima do ano anterior.

O EBITDA aumentou 14%, para US$ 312 milhões, e o lucro operacional atingiu US$ 259,9 milhões. O fluxo de caixa operacional diminuiu para US$ 178,6 milhões, em parte devido a distribuições relacionadas com remunerações. O Flight Support Group (FSG), intimamente ligado ao ciclo da aviação civil e ao aumento das atividades de manutenção, continua a ser o principal motor de crescimento. O segmento apresentou um forte crescimento da receita e melhorou a rentabilidade.

Em contrapartida, o Grupo de Tecnologias Eletrónicas (ETG) aumentou as vendas, mas sofreu pressão nas margens devido a um mix de produtos menos favorável, incluindo vendas mais fracas relacionadas com o espaço e um mix de defesa mais fraco. Essa compressão das margens provavelmente moderou o entusiasmo dos investidores, apesar do EPS ter superado as expectativas.

Números-chave:

- Receita: US$ 1,18 mil milhões, +14% em relação ao ano anterior

- Lucro líquido: US$ 190,2 milhões (recorde trimestral)

- EPS diluído: US$ 1,35 contra US$ 1,29 esperado

- EBITDA: US$ 312 milhões, +14% em relação ao ano anterior

- Fluxo de caixa operacional: US$ 178,6 milhões

Grupo de Apoio a Voo (FSG)

Receita: US$ 820 milhões, +15% em relação ao ano anterior

- Crescimento orgânico: ~12%

- Lucro operacional: US$ 200,7 milhões, +21% em relação ao ano anterior

- Margem operacional: 24,5%

Grupo de Tecnologias Eletrónicas (ETG)

Receita: US$ 370,7 milhões, +12% em relação ao ano anterior

- Crescimento orgânico: ~6%

- Lucro operacional: US$ 73,2 milhões (ligeiro declínio)

- Margem operacional: 19,8%

Balanço patrimonial:

Dívida líquida/EBITDA: 1,79x (mais alta após a aquisição)

A administração enfatiza que o aumento da alavancagem reflete a aquisição recentemente concluída e permanece em um nível confortável. No entanto, os mercados muitas vezes recompensam não apenas o crescimento, mas também a qualidade e a sustentabilidade das margens. Embora a FSG continue a se destacar, a pressão sobre as margens da ETG (incluindo uma queda de mais de 4% em relação ao ano anterior no lucro do segmento) levanta questões sobre a estabilidade da rentabilidade no curto prazo.

Nos próximos trimestres, as questões-chave serão se a ETG retornará a uma combinação mais favorável — particularmente no espaço e na defesa — e se a FSG poderá manter margens elevadas à medida que os volumes continuam a crescer. A administração permanece otimista em relação ao ano fiscal de 2026, apontando para um impulso sustentado nas vendas, apoiado pela procura orgânica e aquisições, embora nenhuma orientação quantitativa específica tenha sido fornecida.

Destaques das notícias das empresas

A J.M. Smucker subiu quase 5% após divulgar resultados melhores do que o esperado para o terceiro trimestre fiscal, com um EPS ajustado de 2,38 dólares sobre uma receita de 2,34 mil milhões de dólares, contra o consenso da FactSet de 2,27 dólares e 2,32 mil milhões de dólares.

A Lantheus Holdings caiu quase 5% após divulgar uma orientação para o ano inteiro mais fraca do que o esperado, prevendo um EPS de US$ 5,00-US$ 5,25 contra o consenso de US$ 5,51.

A Array (ARRY) despencou 25% após sua orientação de EBITDA ajustado para 2026 ficar aquém das expectativas.

A C3.ai (AI) caiu mais de 25% após reduzir as projeções de receita para o ano inteiro abaixo do consenso.

A Celsius Holdings (CELH) ganhou 12% após superar as estimativas de receita e lucros do quarto trimestre.

A Driven Brands (DRVN) caiu 3% após uma queda de 30% na quarta-feira, quando a Piper Sandler rebaixou as ações devido a erros contábeis que exigiram reajustes e um atraso no relatório trimestral.

A GoodRx (GDRX) cai 15% devido às fracas perspetivas de receita e EBITDA para 2026.

A IonQ (IONQ) sobe 13% após superar as expectativas do quarto trimestre.

A Mosaic (MOS) cai 3% após o JPMorgan rebaixar a produtora de fertilizantes devido a preocupações com os custos.

A Nubank (NU) cai 5,1%, com custos e provisões mais elevados a compensarem o crescimento do lucro líquido.

A Nutanix (NTNX) sobe 15% após a AMD anunciar um investimento de capital de US$ 150 milhões como parte de uma nova parceria.

A Papa John's (PZZA) cai 3,4% devido a vendas mais fracas do que o esperado em um cenário de consumo desafiador.

A Perrigo (PRGO) perde 7,6% após não atingir as estimativas de lucro e margem e emitir uma orientação decepcionante para o ano inteiro.

A Trade Desk (TTD) despenca 16% devido à orientação fraca para o primeiro trimestre, aumentando as preocupações com a concorrência da Amazon e a disrupção impulsionada pela IA.

A Salesforce (CRM) ganha 2% após fornecer uma orientação de crescimento de vendas moderada, mas estável, aliviando os receios de pressão competitiva na era da IA.

Resumo do dia: Negociações falham no golfo, petróleo e gás voltam a subir

Resultados da Berkshire: O que revelam os relatórios sobre a orientação do mercado?

Abertura da sessão americana: A dívida e o Estreito de Ormuz alimentam preocupações crescentes.

Intel necessita de 15$ mil milhões. Será um problema financeiro para a expansão da empresa?

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.