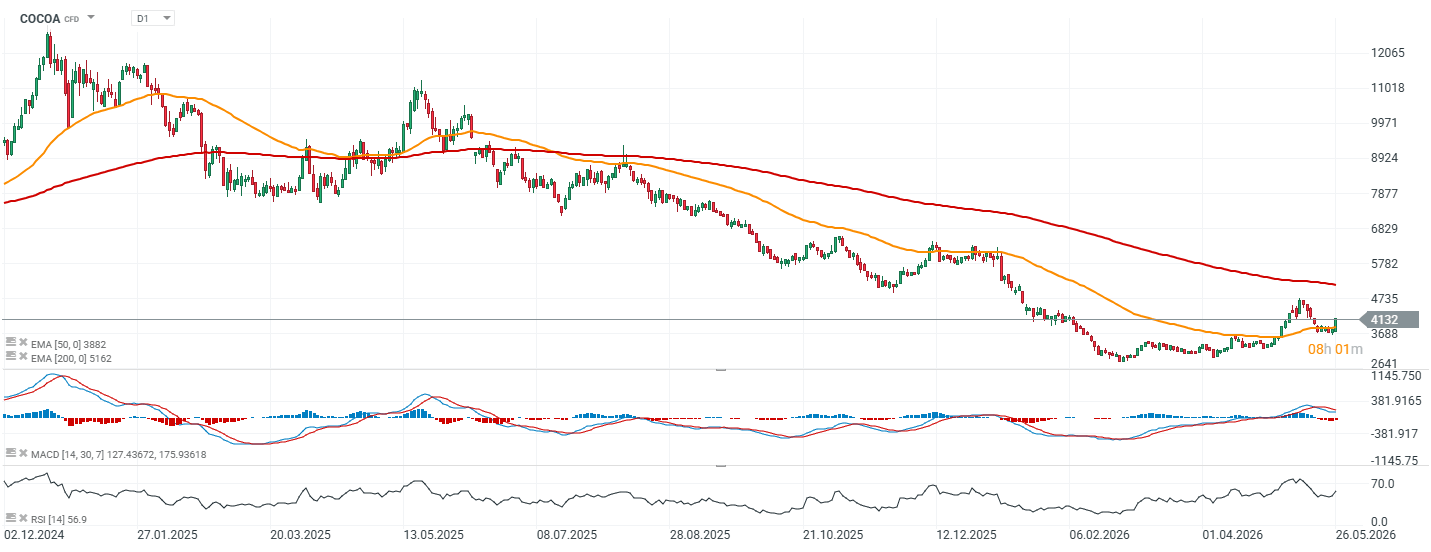

Os futuros de cacau na ICE (COCOA) estão a registar uma forte recuperação, à medida que o mercado começa a reavaliar os riscos climáticos associados ao fenómeno El Niño e à potencial deterioração dos rendimentos das colheitas na África Ocidental. O movimento tem sido altamente dinâmico, com os ganhos amplificados pela cobertura de posições curtas por parte de fundos que anteriormente se tinham posicionado para uma diminuição da procura e para o aumento dos efeitos de substituição impulsionados pelos preços elevados do cacau.

- Os fundamentos da oferta continuam fortemente concentrados na África Ocidental, que representa uma parte significativa da produção global de cacau. Consequentemente, qualquer deterioração das condições meteorológicas na região traduz-se rapidamente num prémio de risco mais elevado incorporado nos preços dos futuros do cacau.

- Ao mesmo tempo, a correção de preços observada nos últimos meses tinha começado a melhorar os sinais de procura, enquanto a natureza sensível à oferta do mercado reagiu rapidamente às renovadas preocupações meteorológicas e à necessidade de os fundos reduzirem a exposição curta. A atual evolução dos preços destaca o quão vulnerável o cacau continua a ser a oscilações acentuadas, dado o contexto de oferta restrita. Enquanto os riscos de produção na África Ocidental se mantiverem elevados, é provável que a volatilidade persista, favorecendo um impulso de alta no curto prazo.

Gráfico do CACAU (intervalo D1)

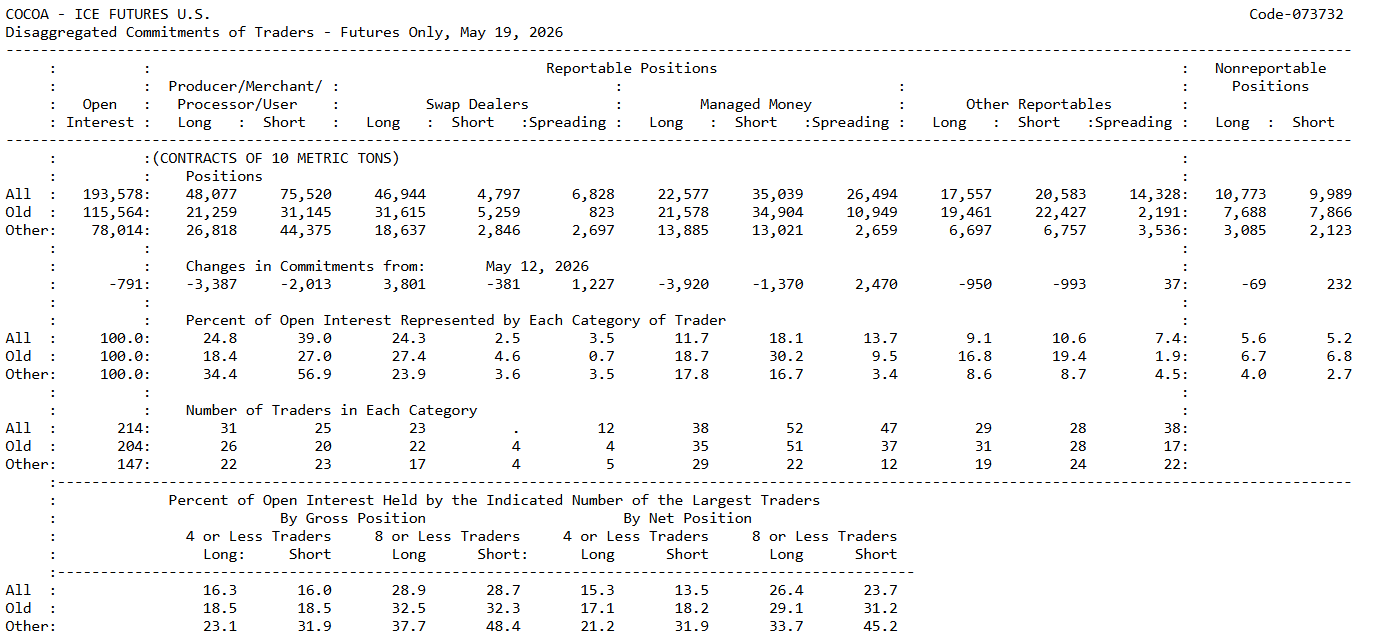

Análise «Commitment of Traders» da CFTC

Panorama geral do CoT

O último relatório CoT para o cacau mostra uma estrutura de posicionamento que poderia sustentar um cenário de «short squeeze», embora ainda não se assemelhe a uma capitulação total do posicionamento de baixa. Em vez disso, isto parece ser um processo em fase inicial a intermédia, no qual o mercado está a começar a forçar a cobertura de posições curtas, enquanto os fundos continuam significativamente posicionados no lado curto.

Mais importante ainda, os Fundos de Investimento continuam com uma posição líquida curta. Os fundos detêm atualmente 22 577 posições longas contra 35 039 posições curtas, deixando a categoria com uma posição líquida curta de cerca de 12,5 mil contratos. Isto sugere que, apesar da recente recuperação dos preços do cacau, uma grande parte do capital especulativo continua posicionada para uma nova descida.

Os comerciais não estão a aumentar agressivamente as coberturas

Os comerciais, incluindo produtores, comerciantes, transformadores e utilizadores, permanecem em posição líquida curta, com 48 077 posições longas contra 75 520 curtas, ou seja, cerca de 27,4 mil contratos em posição líquida curta. Isto não é invulgar no cacau, uma vez que os participantes no mercado físico normalmente cobrem a produção futura através de uma exposição curta em futuros.

O que é mais interessante, no entanto, é que os operadores comerciais não estão a adicionar agressivamente coberturas curtas durante a recuperação. Pelo contrário, a sua exposição bruta curta diminuiu em cerca de 2.000 contratos em relação à semana anterior. Isto sugere que o lado físico do mercado não encara os preços atuais como uma oportunidade óbvia para aumentar significativamente a atividade de cobertura a prazo.

Fundos de investimento como combustível para um «squeeze»

O potencial mais forte para um «short squeeze» provém do posicionamento especulativo. Os fundos de investimento continuam claramente em posição líquida curta, enquanto os preços do cacau começaram a recuperar de forma agressiva. Isto cria um cenário clássico em que cada impulso adicional de alta pode forçar mais coberturas de posições curtas.

É também notável que os fundos tenham reduzido agressivamente a exposição longa na semana passada, enquanto reduziram apenas parcialmente a exposição curta. Isto implica que o posicionamento continua inclinado para a defesa em relação à atual evolução dos preços. Se o mercado continuar a subir, este grupo poderá ser forçado a recomprar mais rapidamente os contratos a descoberto.

O interesse em aberto confirma a natureza do movimento

O interesse em aberto diminuiu em 791 contratos, enquanto os preços do cacau subiram. Tal combinação sugere tipicamente que a recuperação ainda não está a ser impulsionada principalmente por novos posicionamentos longos, mas sim pelo encerramento de posições curtas existentes.

Esta distinção é importante. Preços em alta combinados com um aumento do interesse em aberto apontariam para a entrada de novo capital otimista no mercado e a formação de uma nova tendência estrutural de alta. Neste caso, no entanto, o quadro ainda parece mais consistente com uma recuperação motivada pela cobertura de posições curtas.

Será isto já um «short squeeze»?

Sim, mas ainda não na sua fase mais agressiva. A estrutura geral do mercado apresenta características semelhantes a um «squeeze»: os fundos permanecem com posições curtas líquidas, os preços estão a recuperar, o interesse aberto está a diminuir e o mercado tem um forte catalisador climático ligado aos riscos do El Niño e às preocupações com a produção na África Ocidental.

Ao mesmo tempo, a escala da exposição curta dos Fundos de Investimento ainda não parece historicamente extrema. Não há sinais claros de liquidação em pânico entre os vendedores a descoberto até ao momento. Em vez disso, o mercado parece atualmente ter combustível suficiente para um «short squeeze» mais prolongado, caso surja outro catalisador negativo do lado da oferta.

Negociações

O atual posicionamento do CoT apoia a tese de que a recente recuperação dos preços do cacau contém uma componente significativa de cobertura de posições curtas. Os operadores comerciais não estão a compensar agressivamente a recuperação com atividades de cobertura adicionais, enquanto os fundos de investimento ainda detêm uma posição líquida vendida suficientemente grande para que um aumento adicional force recompras adicionais. Se os preços do cacau continuarem a subir enquanto o volume de posições em aberto continua a cair e os fundos de investimento reduzirem rapidamente a exposição vendida nos próximos relatórios CoT, isso poderá confirmar que o mercado está a transitar para uma fase mais madura de um aperto de posições vendidas.

Eryk Szmyd Analista de Mercados Financeiros da XTB

O Nasdaq 100 volta a cair; A SanDisk desce 10% após a divulgação dos resultados; o setor dos semicondutores sob pressão

Gráfico do dia: DE40 mantém-se perto do máximo histórico! A Siemens e a Deutsche Telekom destacam-se com os resultados!

Calendário económico: Investidores continuam atentos aos resultados em Wall Street

Destaques da manhã (06.08.2026)

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.