Desde o início da escalada do conflito no Médio Oriente, os mercados de matérias-primas reagiram sobretudo através de uma forte subida nos preços da energia, enquanto as matérias-primas agrícolas tiveram um comportamento muito mais contido.

Mercados agrícolas mostram reação moderada e maior volatilidade

No caso de produtos como o trigo, o milho e a soja, a reação inicial foi moderada e caracterizou-se mais por um aumento da volatilidade do que por uma tendência de subida acentuada.

Nos mercados de futuros internacionais, nomeadamente em Chicago, registaram-se alguns movimentos pontuais de valorização, mas na maioria dos casos estas matérias-primas continuam a negociar dentro do intervalo de preços em que se encontravam já ao longo de 2024.

Porque o Médio Oriente tem impacto limitado na oferta global de cereais

Esta evolução relativamente estável pode parecer surpreendente à primeira vista, sobretudo tendo em conta o impacto geopolítico do conflito.

No entanto, do ponto de vista fundamental, a explicação é relativamente simples: ao contrário de outras regiões em conflito que tiveram impacto direto na produção agrícola global, o Médio Oriente não é um grande exportador de cereais. Pelo contrário, trata-se sobretudo de uma região importadora líquida de alimentos.

Assim, a escalada militar não está a retirar uma quantidade relevante de oferta ao mercado mundial de trigo, milho ou soja. A maior parte da produção global destas matérias-primas continua concentrada em países como os Estados Unidos, o Brasil, a Argentina, a União Europeia, a Rússia e a Ucrânia, pelo que a dinâmica fundamental da oferta global permanece praticamente inalterada.

Impactos indiretos do conflito: energia, fertilizantes e custos logísticos

Apesar de o impacto direto ser limitado, o conflito pode afetar o mercado agrícola através de canais indiretos, principalmente relacionados com os custos de produção. Um dos mais relevantes prende-se com os fertilizantes, cuja produção depende fortemente do gás natural e de cadeias logísticas que passam em grande parte pelo Golfo Pérsico.

Caso as tensões geopolíticas se prolonguem e perturbem o comércio internacional, os custos de produção agrícola podem aumentar. Esse efeito, contudo, tende a manifestar-se com algum atraso, refletindo-se mais nas próximas campanhas agrícolas do que nos preços imediatos das matérias-primas.

Como o aumento do preço do petróleo pode afetar o transporte e os alimentos

Outro canal importante é o custo do transporte. O aumento do preço do petróleo, provocado pelas tensões na região, encarece o transporte marítimo e a logística internacional, fatores que acabam por influenciar toda a cadeia alimentar.

Além disso, o preço da energia tem um peso significativo em várias fases da produção e distribuição de alimentos, desde a mecanização agrícola até ao processamento industrial.

Bloqueio do Estreito de Ormuz: qual o risco para o comércio agrícola

No que diz respeito ao eventual bloqueio do Estreito de Ormuz, o impacto direto sobre o comércio global de cereais é relativamente limitado. Apesar de ser um dos pontos estratégicos mais importantes para o transporte de petróleo e gás natural, a sua relevância para o comércio mundial de trigo, milho e soja é bastante menor. Apenas uma pequena fração do comércio global destas matérias-primas passa por esta rota marítima.

Consequentemente, mesmo num cenário de perturbação parcial do tráfego marítimo, o impacto direto na oferta global de cereais tenderia a ser reduzido. Ainda assim, poderão surgir efeitos regionais relevantes, sobretudo nos países do Golfo, que dependem fortemente da importação de alimentos e que podem enfrentar custos logísticos mais elevados ou atrasos no abastecimento.

Conflito no Médio Oriente vs guerra na Ucrânia: porque o impacto é diferente

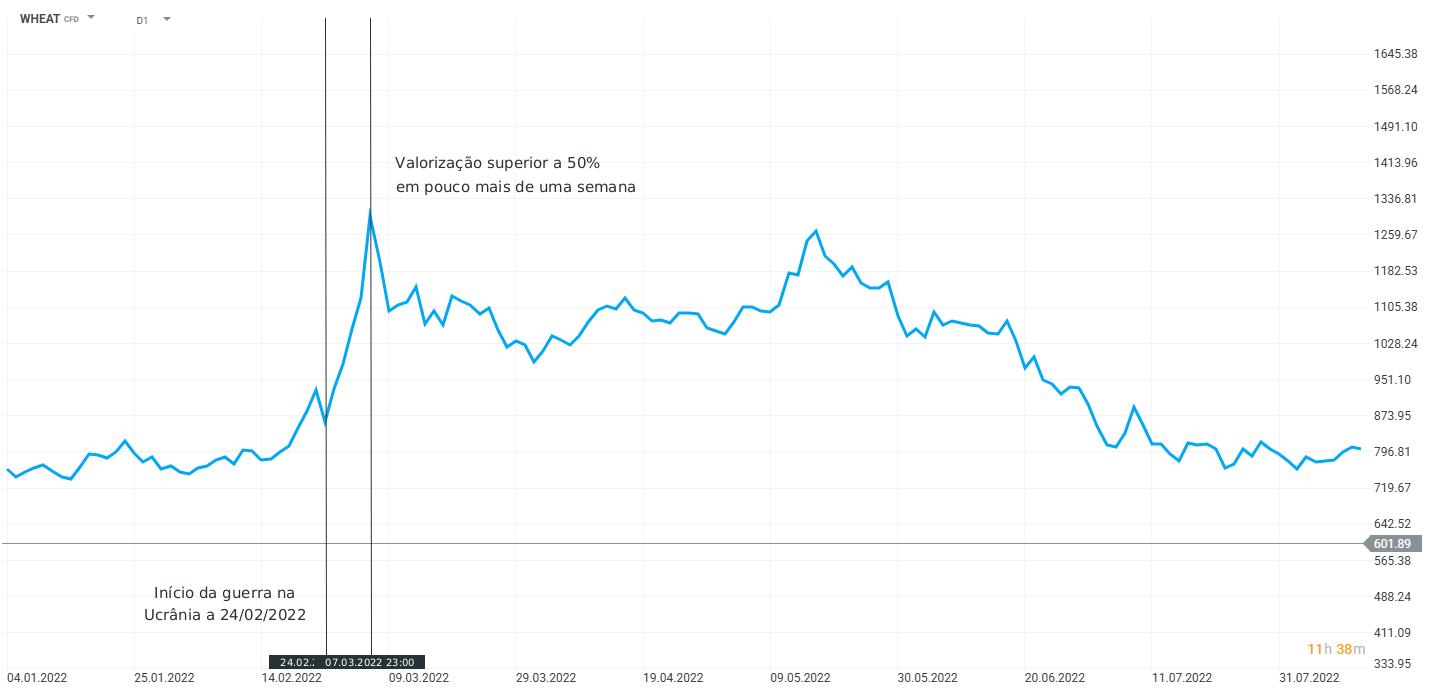

Para compreender melhor a reação relativamente moderada dos mercados agrícolas ao conflito atual, é útil compará-la com o que aconteceu aquando do início da guerra na Ucrânia em 2022. Nesse caso, o impacto foi muito mais significativo, porque tanto a Rússia como a Ucrânia são dois dos principais exportadores agrícolas do mundo.

Antes da guerra, os dois países representavam em conjunto cerca de um terço das exportações globais de trigo e uma parcela significativa das exportações de milho e de óleo de girassol. O bloqueio dos portos do Mar Negro e a interrupção das cadeias logísticas provocaram um choque direto na oferta mundial, levando a uma forte subida dos preços das matérias-primas agrícolas.

Na altura, os preços do trigo chegaram a disparar mais de 50% em poucos meses, refletindo o receio de escassez no mercado global.

A diferença fundamental entre os dois conflitos reside precisamente nesse fator estrutural. Enquanto a guerra na Ucrânia afetou diretamente um dos principais centros exportadores de cereais do mundo, o conflito atual no Médio Oriente não tem impacto direto relevante sobre a produção global de alimentos.

Como resultado, os mercados agrícolas reagem sobretudo ao aumento do risco geopolítico e aos potenciais efeitos indiretos através da energia e dos fertilizantes, e não a uma quebra efetiva da oferta.

Evolução do preço do trigo nos primeiros dias após o início da guerra na Ucrânia

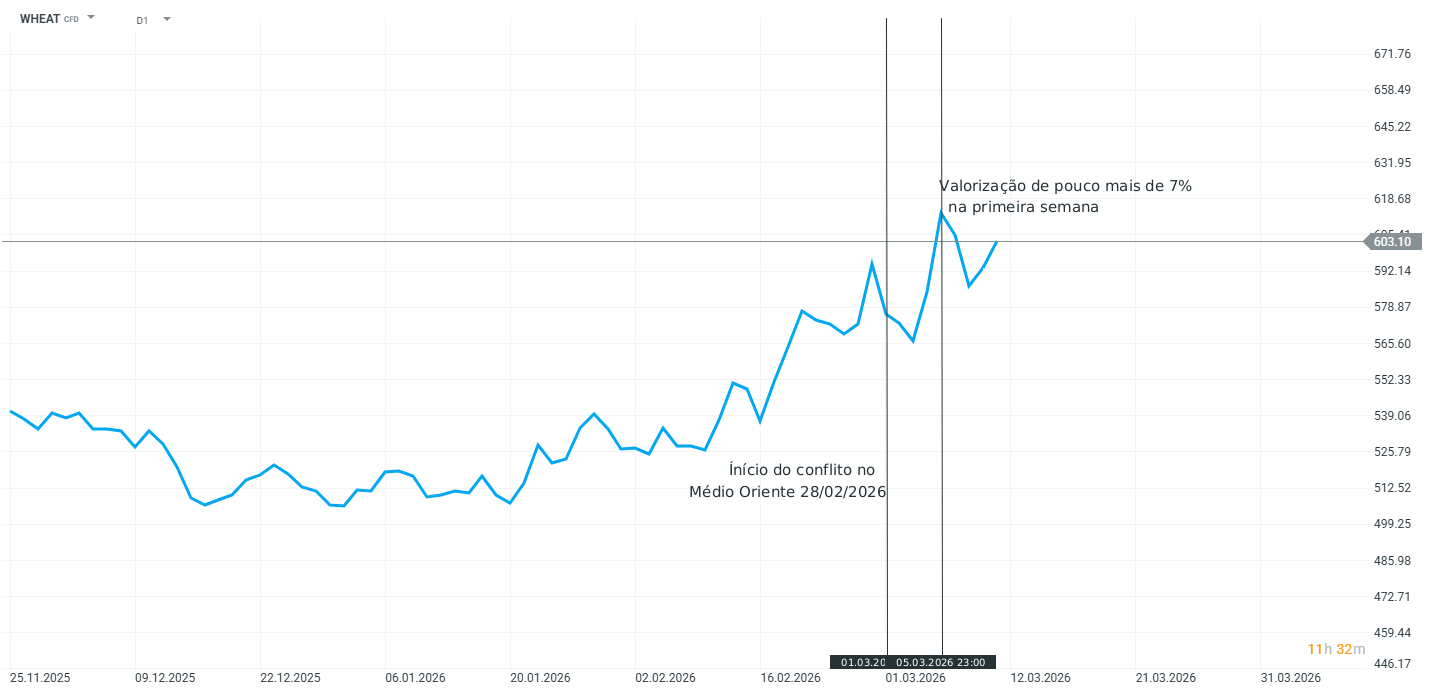

Evolução do preço do trigo nos primeiros dias após o início do conflito no Médio Oriente

O conflito pode aumentar os preços dos alimentos para os consumidores?

Em termos de impacto para o consumidor final, nomeadamente no preço de produtos como o pão, é importante ter em conta que o preço do trigo representa apenas uma parte relativamente pequena do custo final. Em muitos casos, a matéria-prima agrícola corresponde a cerca de 10% a 15% do preço pago pelo consumidor. Outros fatores, como a energia, o transporte, os custos laborais e o processamento industrial, têm um peso frequentemente superior na formação do preço final.

Assim, mesmo que o preço do trigo venha a registar alguma subida moderada, o impacto direto no preço do pão tende a ser limitado. No entanto, se a escalada geopolítica continuar a pressionar os preços da energia, então o efeito inflacionista nos alimentos poderá surgir sobretudo por esse canal.

Resumo do dia: Inflação abaixo do esperado enfraquece o dólar e revitaliza os ganhos no ouro e nos indíces

Contornar o Estreito de Ormuz: os Estados do Golfo numa corrida contra o tempo

Destaques do Mercado: Europa corrige com a escalada do conflito, mercados aguardam CPI dos EUA

Gráfico do dia: Cacau recupera, apesar do aumento dos stocks na ICE e da melhoria das condições meteorológicas em África

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.