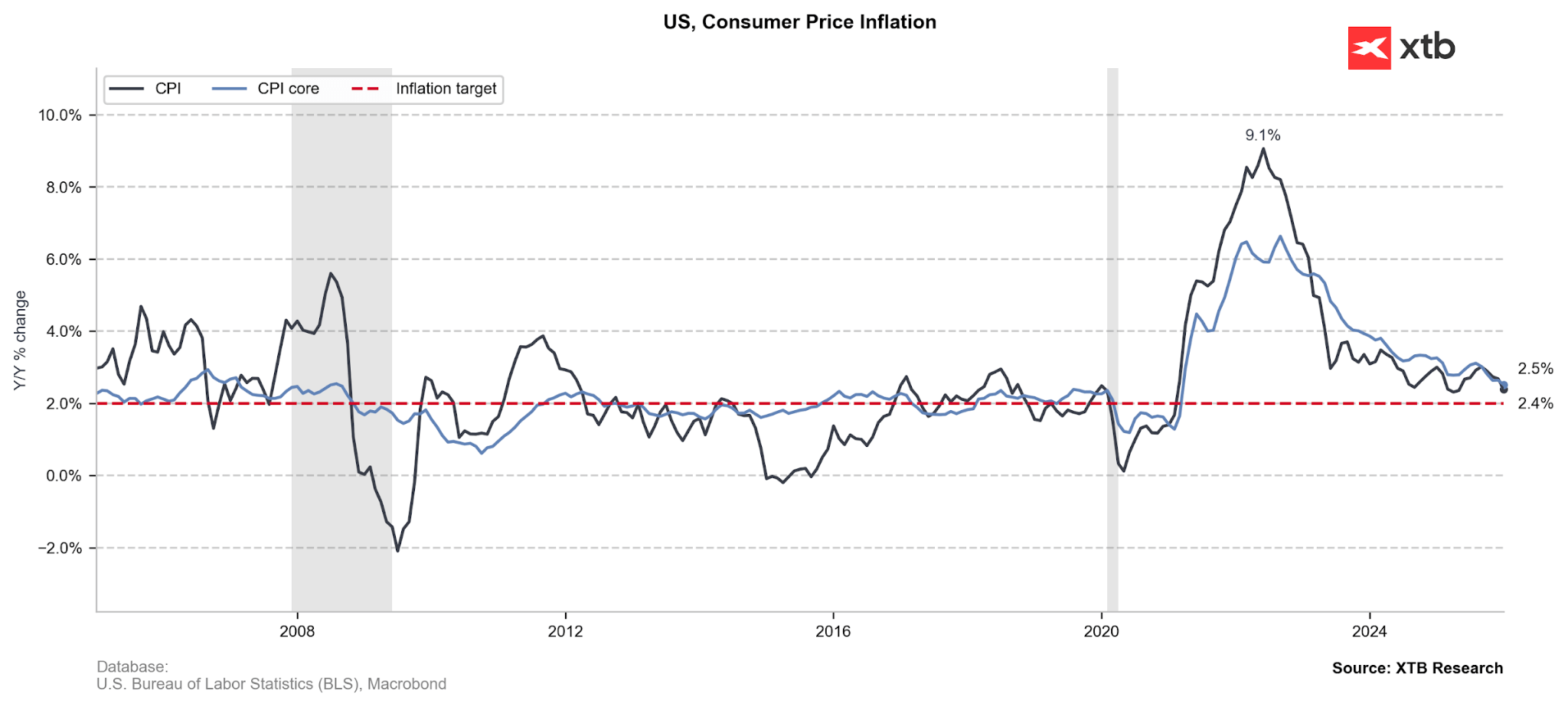

O relatório de inflação de janeiro revela uma taxa geral em queda — uma dinâmica que confirma uma tendência constante de descida e coloca a Reserva Federal numa posição cada vez mais invejável. No entanto, ainda existem algumas pressões subjacentes persistentes. Embora a energia tenha proporcionado um impulso desinflacionário significativo para apoiar esta postura confortável, o facto de os custos do setor de serviços e categorias voláteis, como viagens, permanecerem elevados garante que a Reserva Federal provavelmente continuará paciente e vigilante.

Dinâmica geral vs. dinâmica central:

- Inflação geral: O índice «Todos os itens» subiu 0,2% em relação ao mês anterior em janeiro, uma ligeira desaceleração em relação aos 0,3% registados em dezembro. Isto eleva a taxa de inflação anual (YoY) para 2,4%.

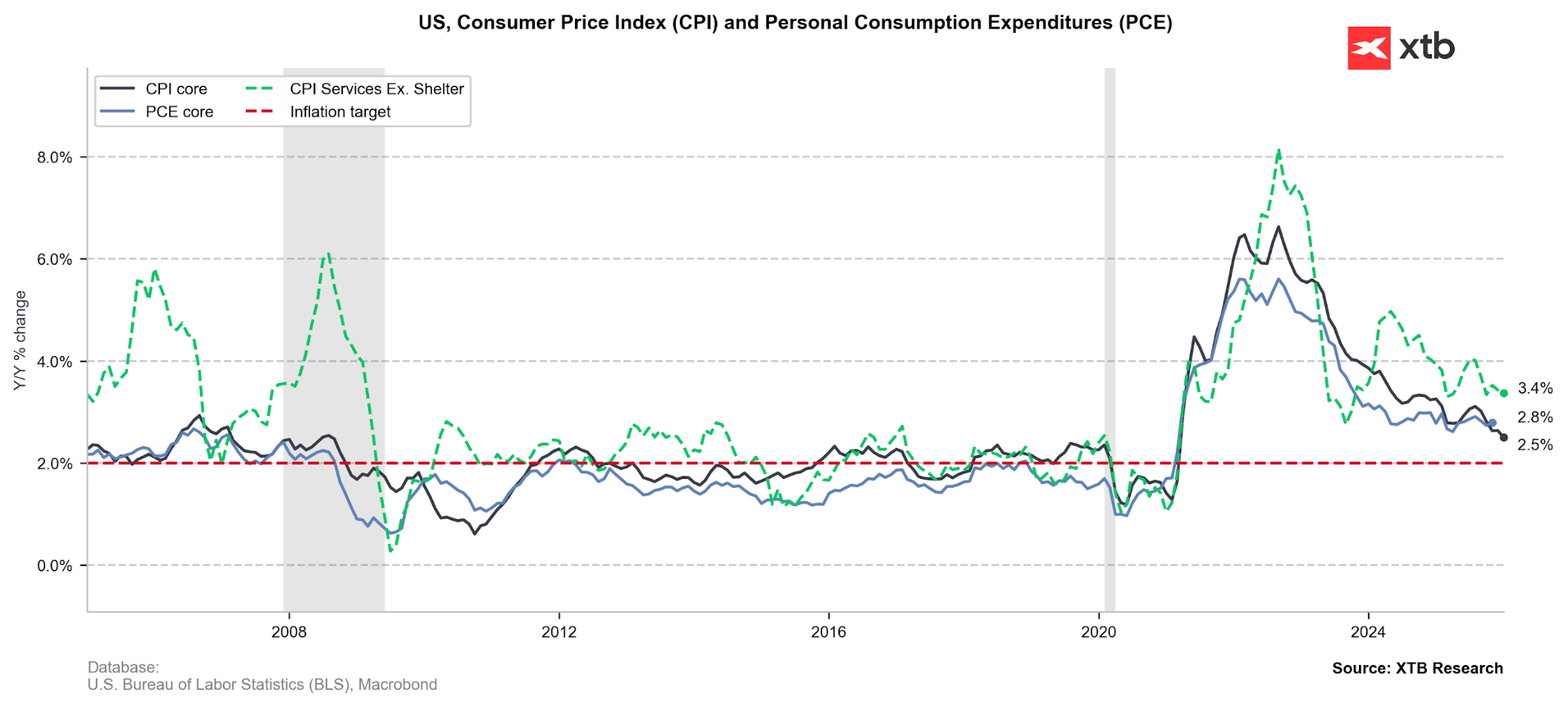

- Inflação subjacente: Excluindo alimentos e energia, os preços aceleraram ligeiramente para 0,3% em relação ao mês anterior (contra 0,2% em dezembro), mantendo uma taxa anual de 2,5%.

Alterações significativas em relação ao mês anterior (dezembro de 2025 a janeiro de 2026):

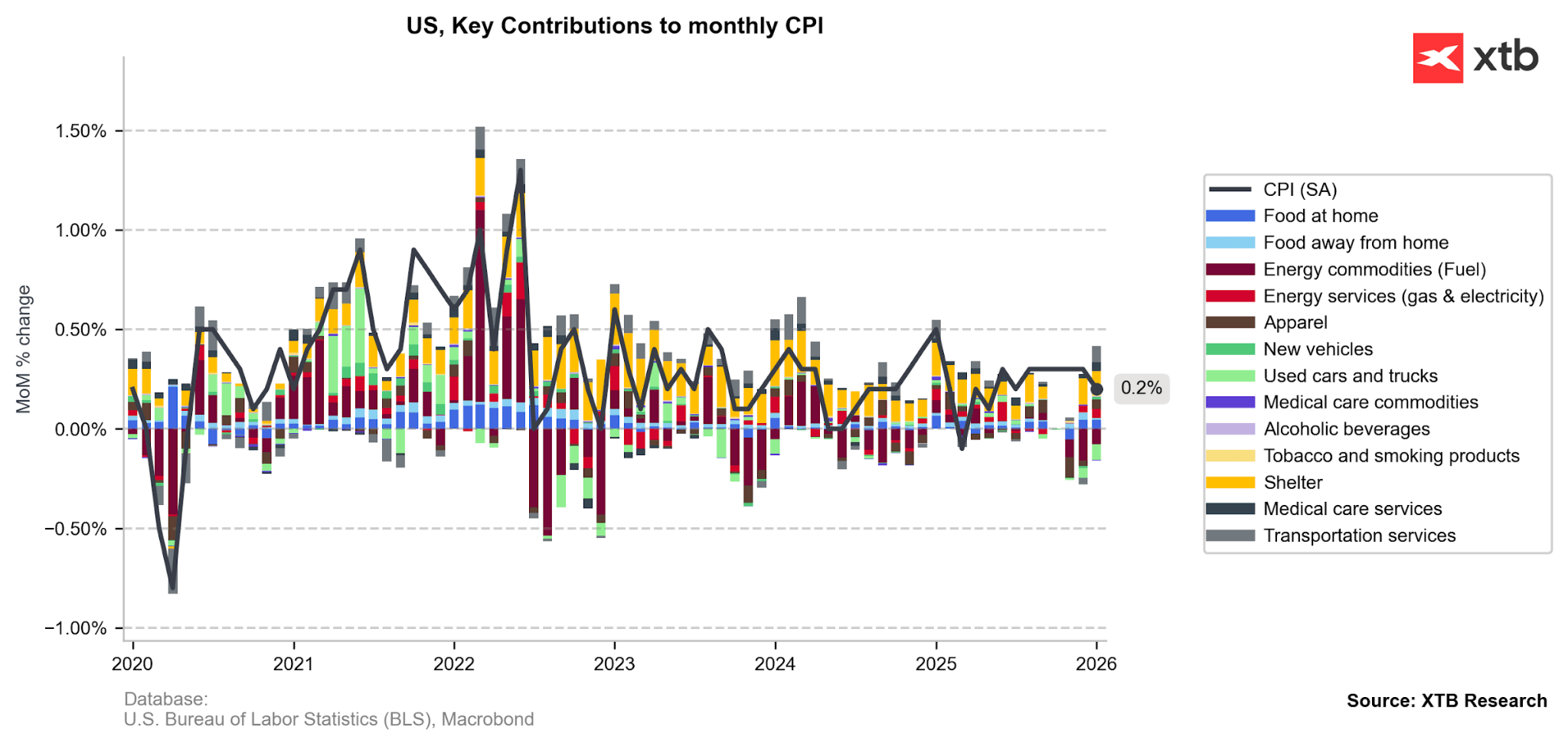

Impacto da energia: Os preços da energia sofreram uma forte reversão, caindo 1,5% em relação ao mês anterior em janeiro, após um aumento de 0,3% em dezembro. Isso foi impulsionado principalmente pela gasolina, que caiu 3,2% durante o mês.

Estabilidade dos serviços: O setor de serviços continua a ser o principal impulsionador da inflação, com um aumento de 0,4% em relação ao mês anterior. Notavelmente, as tarifas aéreas subiram 6,5%, acelerando significativamente em relação ao aumento de 3,8% em dezembro.

Habitação e alojamento: Houve uma desaceleração notável nos preços do setor imobiliário; o alojamento cresceu 0,2% em relação ao mês anterior, abaixo dos 0,4% observados em dezembro.

Deflação geral dos bens: Os carros e camiões usados continuaram a cair, registando uma queda de 1,8% em relação ao mês anterior. Por outro lado, o vestuário registou um aumento modesto de 0,3%, após um resultado estável anteriormente.

As tarifas continuam a aumentar: Por outro lado, as categorias sensíveis às tarifas apresentaram aumentos de preços significativos durante este período. Os custos com mobiliário aumentaram 0,7%, enquanto os eletrodomésticos, como máquinas de lavar, aumentaram 1,3%. Um crescimento ainda mais acentuado foi registado nos equipamentos de vídeo e áudio (+2,2%) e no segmento de computadores e software, que subiu 3,1%.

O componente habitação tem sido persistentemente o principal impulsionador da inflação ao consumidor, pelo que a sua queda na mais recente publicação do IPC deve incentivar a discussão sobre as reduções das taxas de juro. A esperada queda adicional dos preços do petróleo também deve sustentar um efeito desinflacionário das commodities energéticas e, possivelmente, limitar a volatilidade das tarifas aéreas. Fonte: XTB Research

Implicações para a Fed

Os dados mais recentes sobre a inflação proporcionam ao FOMC uma margem significativa para discutir o potencial regresso da flexibilização monetária, em vez de se sentir pressionado a avançar rapidamente. O arrefecimento da taxa global é em grande parte suportado por uma queda acentuada nos preços da gasolina e pela inflação moderada dos alimentos, o que deve ajudar a manter as expectativas de inflação ao consumidor firmemente ancoradas. Além disso, a desaceleração dos custos da habitação para um ritmo mensal de 0,2% oferece o alívio mais robusto até agora para o setor de serviços essenciais.

No entanto, os membros mais hawkish do comité provavelmente manterão a guarda alta devido à dinâmica “persistente” do núcleo e às claras pressões inflacionárias em bens sensíveis às tarifas. Em última análise, a combinação da desinflação progressiva e dos dados confortáveis do mercado de trabalho concede à Reserva Federal espaço para se ajustar livremente aos riscos em ambos os lados do seu mandato, que atualmente parecem relativamente baixos.

A inflação geral mais baixa dos serviços deve incentivar a discussão sobre novos cortes nas taxas. Fonte: XTB Research

Reação do mercado

Os títulos do Tesouro dos EUA tiveram uma recuperação significativa, com os rendimentos de 10 anos caindo para o nível mais baixo em 3 meses (atualmente em torno de 4,06%).

De acordo com os futuros dos fundos federais, as expectativas de redução das taxas de juro de curto prazo permanecem bem ancoradas, com as probabilidades implícitas para o primeiro semestre de 2026 a permanecerem praticamente inalteradas (aproximadamente 10% para março, 35% para abril e 90% para junho). No entanto, o prazo mais longo tornou-se mais dovish, com os mercados atualmente a precificar 2,56 cortes nas taxas antes do final de 2026, em comparação com 2,3 há uma semana.

O relatório do IPC limitou a força do dólar hoje, eliminando todos os ganhos no USDIDX, embora a volatilidade geral no mercado cambial causada pela publicação tenha sido limitada.

Resumo do dia: Negociações falham no golfo, petróleo e gás voltam a subir

FX Semanal: Yene volta para terreno de quedas, dólar ganha força (10.08.2026)

Abertura da sessão americana: A dívida e o Estreito de Ormuz alimentam preocupações crescentes.

⬆️Gás Natural na europa sobe 6%

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.