- Os dados revelaram uma criação de emprego significativamente inferior ao esperado (+49 000).

- A taxa de desemprego diminuiu (4,2 %), mas à custa de uma menor taxa de participação na força de trabalho (61,5 %).

- O crescimento salarial aumentou (3,5 %), mas registou um valor negativo em termos reais (-0,7 %) pelo segundo mês consecutivo.

- O Campeonato do Mundo de Futebol não está a proporcionar o impulso esperado ao crescimento – a maior queda no número de novos postos de trabalho foi registada nos setores relacionados com o lazer.

- O relatório traz uma revisão da trajetória implícita do mercado para as taxas de juro da Reserva Federal.

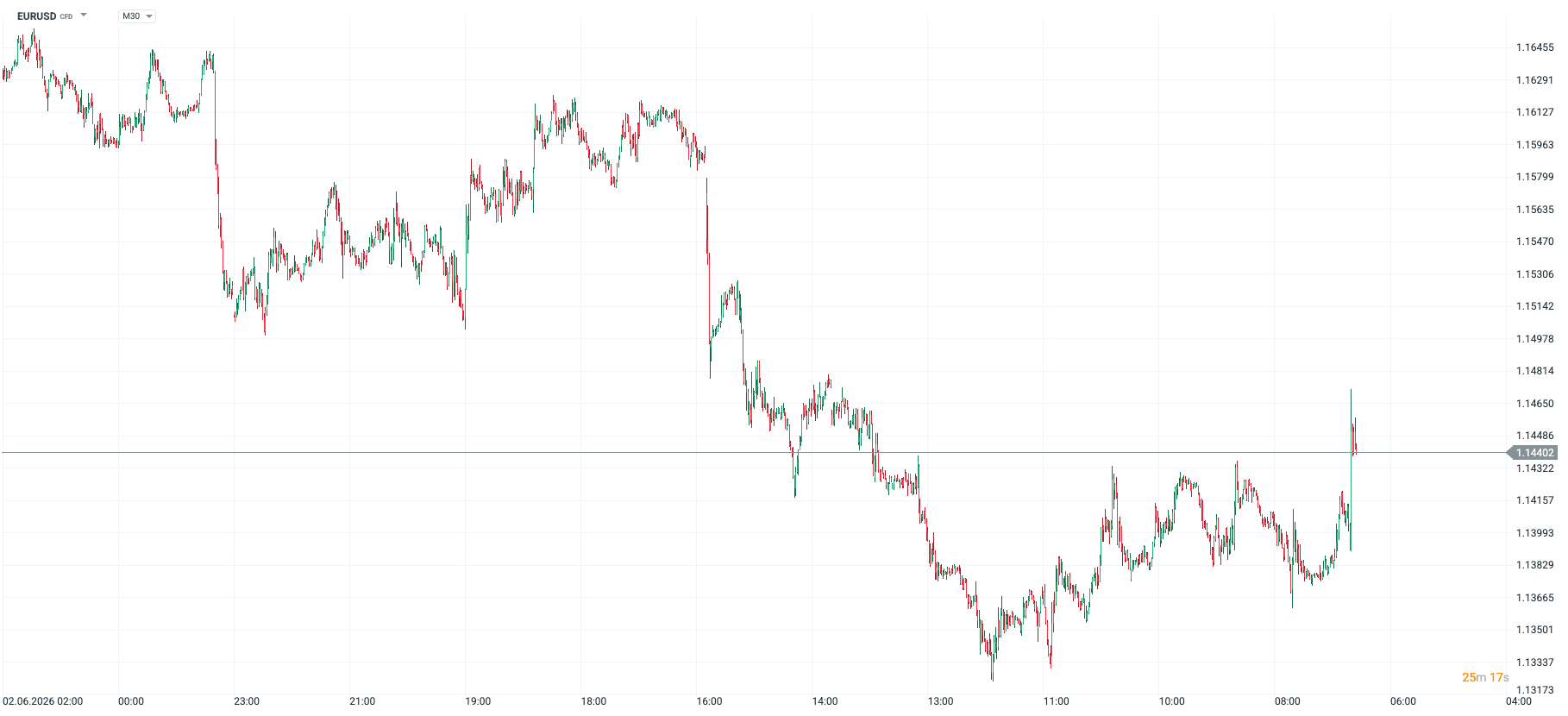

- O dólar está hoje a enfraquecer 0,6% face ao euro.

- Os dados revelaram uma criação de emprego significativamente inferior ao esperado (+49 000).

- A taxa de desemprego diminuiu (4,2 %), mas à custa de uma menor taxa de participação na força de trabalho (61,5 %).

- O crescimento salarial aumentou (3,5 %), mas registou um valor negativo em termos reais (-0,7 %) pelo segundo mês consecutivo.

- O Campeonato do Mundo de Futebol não está a proporcionar o impulso esperado ao crescimento – a maior queda no número de novos postos de trabalho foi registada nos setores relacionados com o lazer.

- O relatório traz uma revisão da trajetória implícita do mercado para as taxas de juro da Reserva Federal.

- O dólar está hoje a enfraquecer 0,6% face ao euro.

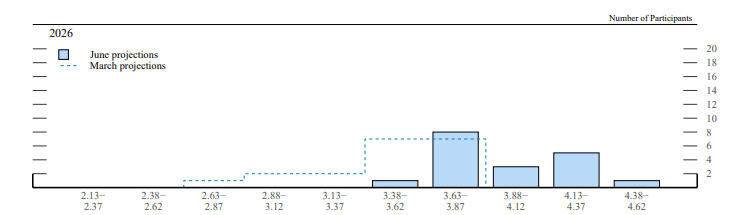

Há pouco mais de duas semanas, os dados económicos sólidos dos EUA e as preocupações com a inflação levaram os responsáveis políticos do FOMC a rever as projeções contidas no «Dot Plot». As expectativas do mercado relativamente aos aumentos das taxas de juro subiram instantaneamente, e o consenso passou a apontar para dois aumentos antes do final do ano. Isto conduziu a um fortalecimento significativo do dólar, que atingiu o seu nível mais elevado face ao euro em mais de um ano.

Figura 1: Variação no «Dot Plot» do FOMC [junho vs. março] (2026)

Fonte: FOMC, 02.07.2026

Os dados de hoje alteram significativamente o panorama, especialmente porque as expectativas em relação ao relatório de junho eram elevadas, influenciadas, entre outros fatores, pelas declarações do Secretário do Tesouro, Scott Bessent.

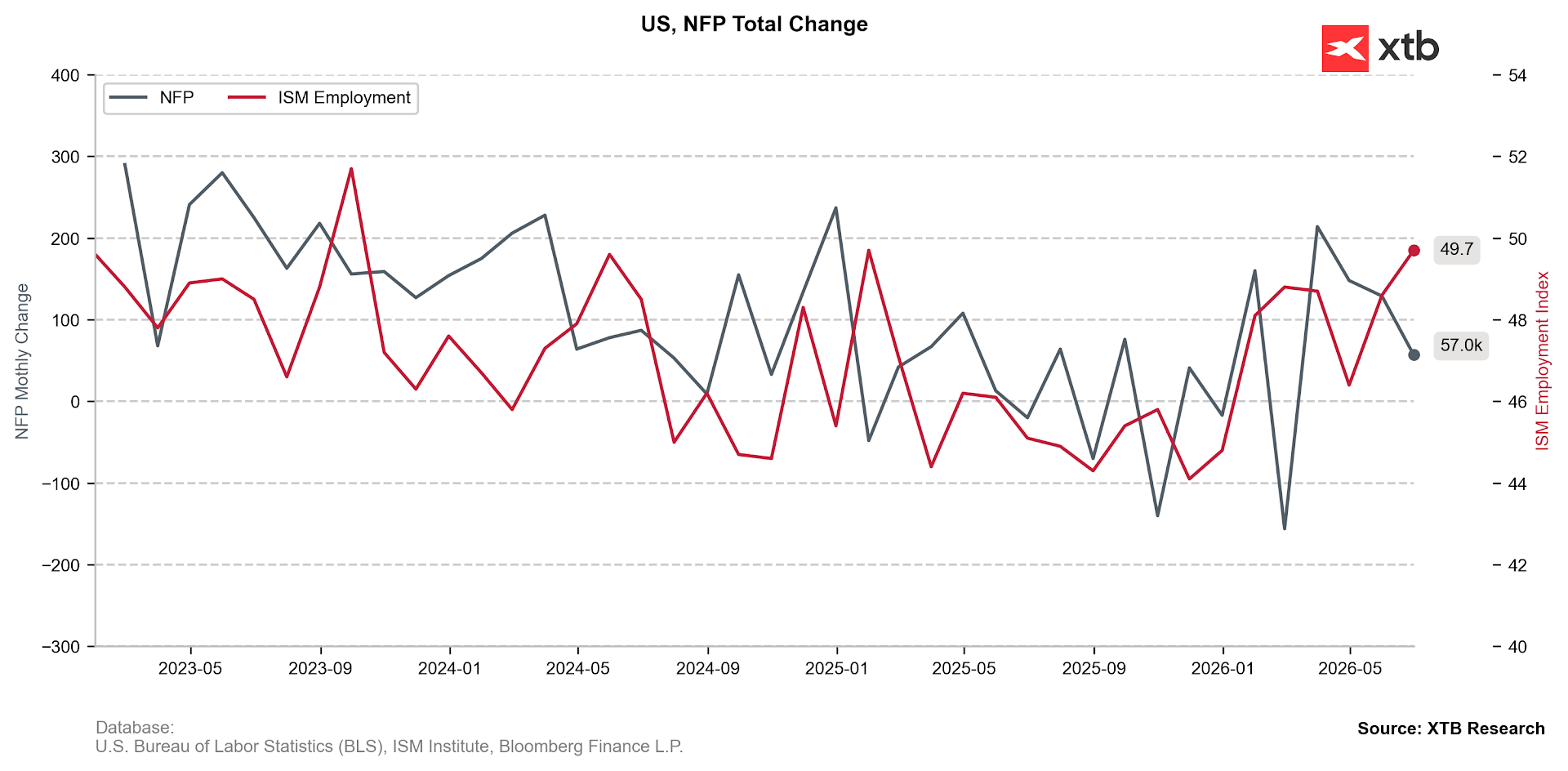

A criação de emprego abranda

Os dados revelaram uma criação de emprego significativamente inferior ao esperado (+49 mil contra +107 mil), a par de uma revisão substancial em baixa dos valores relativos aos dois meses anteriores (-74 mil). Vale a pena notar, no entanto, que a média de três meses se mantém num nível sólido (+111 mil), devido aos fortes resultados de abril e maio, sugerindo que o declínio de junho não é necessariamente um prenúncio de um arrefecimento do mercado de trabalho dos EUA.

Figura 2: Variação do número de empregos não agrícolas (NFP) e do subcomponente de emprego do PMI do ISM (2023 - 2026)

Fonte: XTB Research, 02.07.2026

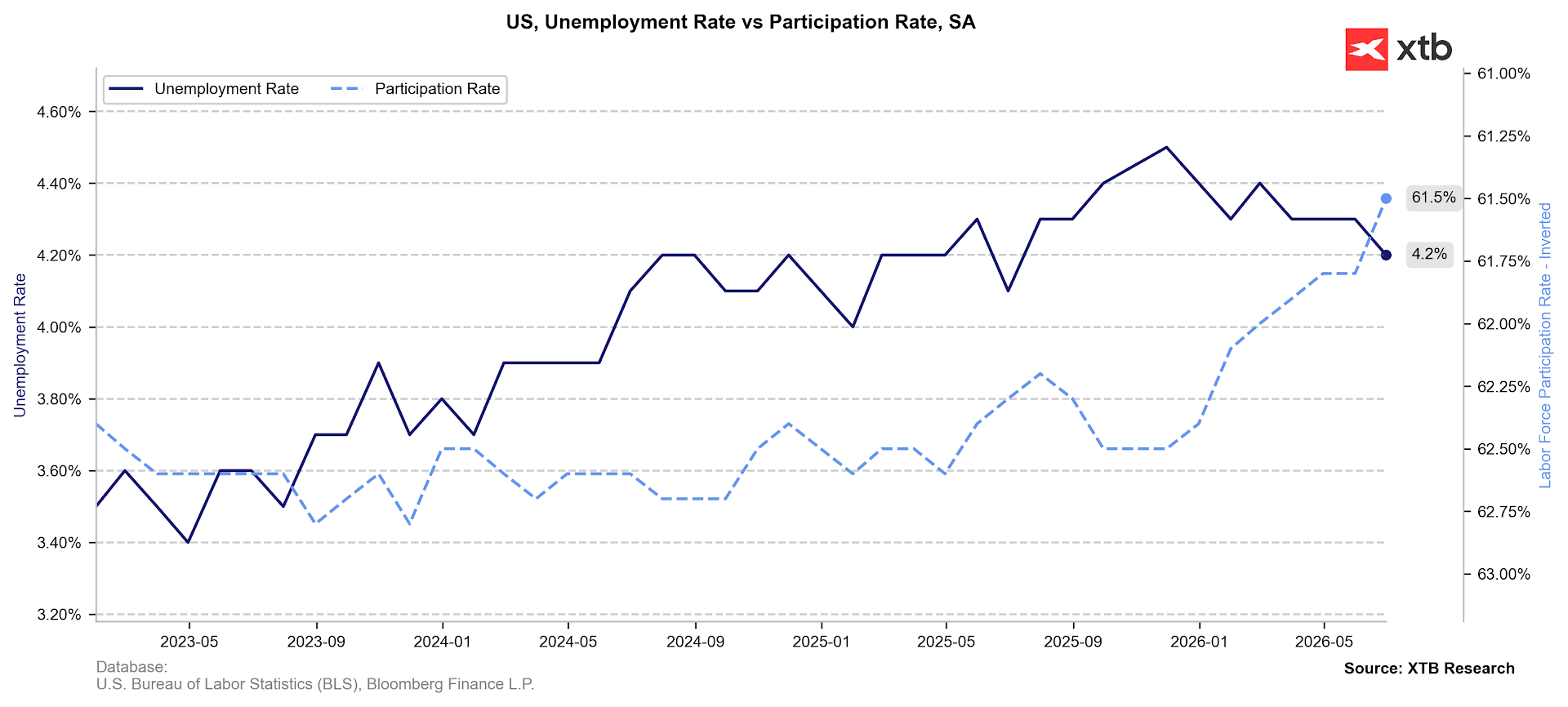

A taxa de desemprego diminui à custa da taxa de participação na força de trabalho

A taxa de desemprego desceu para 4,2%, o que seria motivo de otimismo se não fosse a queda significativa da taxa de participação na força de trabalho (61,5%). A última vez que se registaram níveis tão baixos foi durante o período da pandemia.

Figura 3: Taxa de desemprego e taxa de participação na força de trabalho nos EUA (2023 - 2026)

Fonte: XTB Research, 02.07.2026

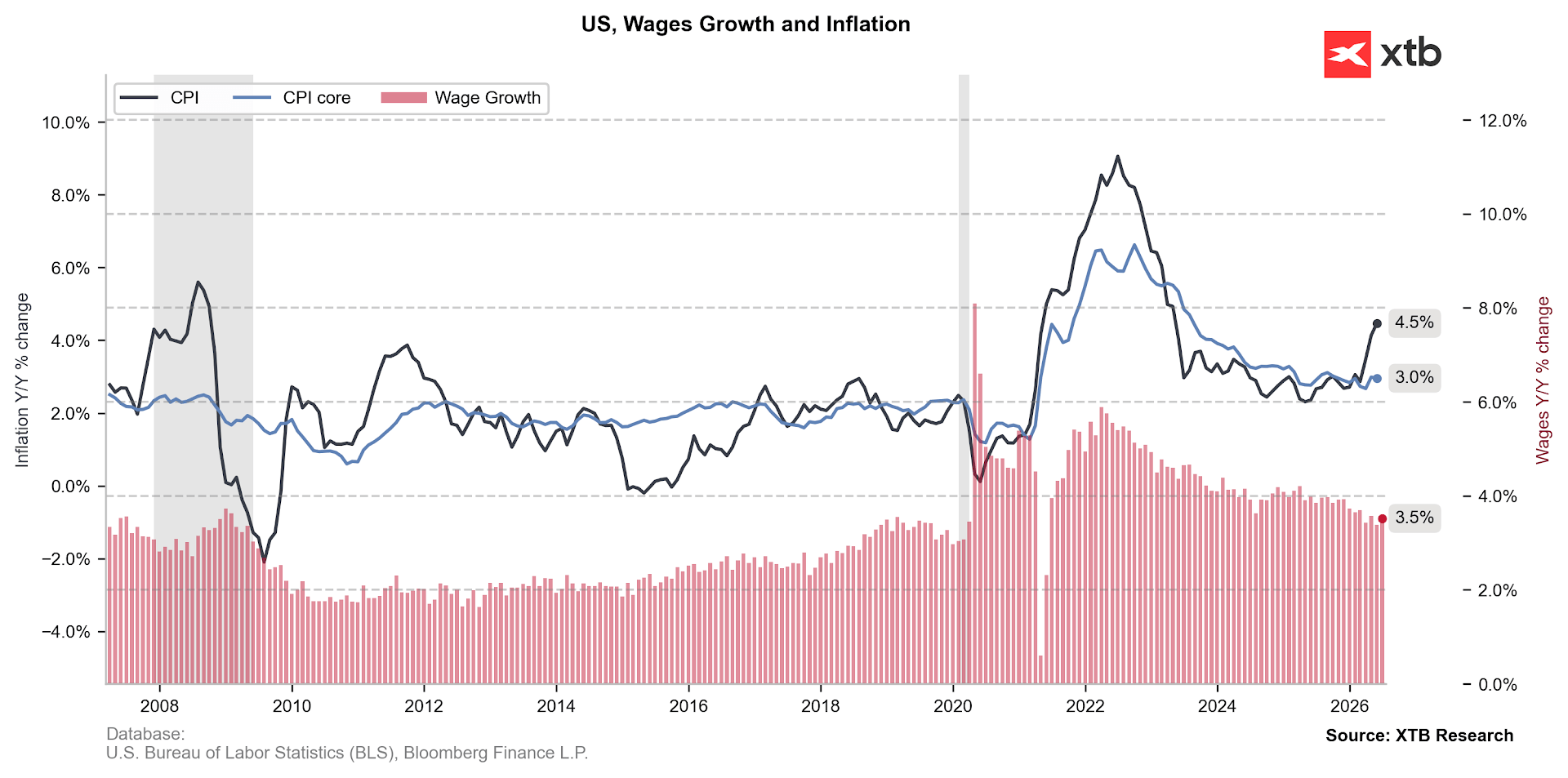

O crescimento salarial não irá impulsionar o consumo

O crescimento salarial (3,5 %) não constituiu uma surpresa, mas tornou-se negativo em termos reais (-0,7 %) após o ajustamento pela inflação. Este facto é significativo, uma vez que o consumo nos EUA é atualmente sustentado, em grande parte, à custa das poupanças (a taxa de poupança desceu drasticamente para meros 3 %). Estamos também a observar uma enorme disparidade entre o quintil de rendimentos mais elevado (20%), onde o crescimento do consumo ajustado à inflação no primeiro trimestre atingiu 3,8%, e os restantes 80% dos cidadãos, cujo consumo em termos reais se manteve essencialmente estagnado (+0,6%).

Figura 4: Inflação do IPC dos EUA e crescimento salarial (2006 - 2026)

Fonte: XTB Research, 02.07.2026

Isto implica que, embora a inflação se mantenha elevada (4,2 % nominal, 2,9 % subjacente), os fatores que poderiam sustentá-la a esses níveis no futuro estão a tornar-se cada vez mais escassos. A ameaça de efeitos de segunda ordem significativos parece baixa, e os preços das principais matérias-primas energéticas caíram mais de 35 % em relação aos seus picos de maio.

Além disso, a média truncada mantém-se em níveis baixos (2,4%), uma medida que o novo presidente da Reserva Federal, Kevin Warsh, já apresentou anteriormente como uma alternativa valiosa à medida do PCE subjacente, que caracterizou de forma célebre como «leitura científica de folhas de chá». Durante a sua conferência de imprensa inaugural, referiu repetidamente que o comité utiliza «dados obsoletos» e que se mantém aberto a fontes alternativas.

O mercado de trabalho mantém-se num estado de «baixa taxa de despedimentos e baixa taxa de contratações»

O número de despedimentos está a diminuir (3,28 milhões), mas o número de indivíduos que optam voluntariamente por deixar o seu emprego atual também apresenta uma tendência descendente (0,78 milhões). Isto está em consonância com os dados recentes da ADP e do JOLTS. Este último revelou um volume muito baixo de despedimentos em maio (1,7 milhões, ou 1,1% do total de empregados) e um número modesto de demissões voluntárias (3,1 milhões, ou 1,9% do total de empregados).

Isto não constitui motivo para pânico, embora possa ser motivo de uma preocupação moderada. A crescente apreensão entre os trabalhadores quanto à capacidade de encontrar rapidamente uma vaga junto de um novo empregador não é infundada. A duração média do desemprego está a prolongar-se, situando-se atualmente em cerca de 26 semanas. O número de pessoas que se encontram desempregadas há 27 semanas ou mais (atualmente 1,94 milhões) também tem vindo a aumentar nos últimos meses.

Será que o Mundial não está a proporcionar o estímulo ao crescimento esperado?

O mês de junho foi marcado pelo início do Campeonato do Mundo da FIFA, que este ano decorre nos EUA, no México e no Canadá. Apesar disso, a maior queda no número de novos postos de trabalho registou-se nos setores do lazer (uma redução de até 61 mil). É difícil atribuir isto a uma base elevada, uma vez que o crescimento total das vagas no período de abril a maio foi de apenas 33 mil, após revisões dos dados. Embora seja demasiado cedo para conclusões definitivas, o maior evento desportivo do ano parece, neste momento, não estar a proporcionar o estímulo económico esperado (que já se previa que fosse modesto, em cerca de 0,1 pp de crescimento adicional do PIB).

Impacto dos dados no mercado cambial

O relatório traz uma correção à trajetória das taxas de juro da Fed implícita no mercado. Os investidores continuam a prever plenamente um aumento antes do final do ano, mas atribuem probabilidades cada vez menores a que tal medida ocorra em qualquer uma das próximas duas reuniões. Isto pesa naturalmente sobre o dólar, que hoje se está a desvalorizar 0,6% face ao euro.

Figura 5: EURUSD [M30] (02.06.2026 - 02.07.2026)

Fonte: xStation, 02.07.2026

Resumo do dia: Wall Street estabiliza enquanto preços do petróleo sobem

Calendário económico: Resultados da Tesla e Google em destaque

Destaques da manhã (22.07.2026)

Resumo do dia: Semicondutores disparam mesmo com os problemas geopolíticos

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.