- Os futuros das ações norte-americanas registam uma ligeira subida, apesar do aumento dos preços do petróleo.

- O conflito entre os Estados Unidos e o Irão está a agravar-se mais uma vez.

- A inflação medida pelo IPC da China em junho ficou ligeiramente abaixo das expectativas do mercado.

- Os futuros das ações norte-americanas registam uma ligeira subida, apesar do aumento dos preços do petróleo.

- O conflito entre os Estados Unidos e o Irão está a agravar-se mais uma vez.

- A inflação medida pelo IPC da China em junho ficou ligeiramente abaixo das expectativas do mercado.

- As ações asiáticas perderam a maior parte dos ganhos registados anteriormente e encontram-se agora com uma subida de apenas 0,1%, à medida que a recuperação das ações do setor dos semicondutores perdeu dinamismo. Apesar disso, os futuros das ações norte-americanas estão a subir, com o US100 a registar uma subida de 0,6% e o US500 a ganhar 0,3%, enquanto os futuros dos índices europeus apontam para uma abertura em alta.

- O Brent subiu mais de 1%, para cerca de 79 dólares por barril, registando o seu terceiro ganho diário consecutivo na sequência de mais uma onda de ataques dos EUA ao Irão. As obrigações do Estado continuam a desvalorizar-se no Japão, na Austrália e na Nova Zelândia, à medida que os mercados descontam cada vez mais novos aumentos das taxas de juro da Reserva Federal, em resposta aos crescentes riscos de inflação.

- A taxa de rendibilidade dos títulos do Tesouro dos EUA a 2 anos aproximou-se do seu nível mais elevado do ano na quarta-feira, embora os títulos do Tesouro tenham sido negociados de forma globalmente estável durante a sessão asiática. Entretanto, o índice do dólar norte-americano está a registar uma ligeira descida, enquanto a Bitcoin recuperou para 62 500 dólares.

- O ouro está a cair pela quarta sessão consecutiva, para cerca de 4 050 dólares por onça, enquanto a prata registou uma descida de quase 1%, caindo abaixo dos 58 dólares por onça, à medida que as expectativas de taxas de juro mais elevadas continuam a reduzir o apelo dos ativos sem rendimento.

- O tráfego marítimo através do Estreito de Ormuz abrandou até ficar praticamente paralisado, na sequência de um segundo dia consecutivo de ataques dos EUA ao Irão. Esta situação reforçou as preocupações quanto a perturbações numa das mais importantes rotas de transporte de energia do mundo, embora os mercados acionistas ainda não estejam a precificar o risco de perturbações prolongadas no abastecimento. Os EUA revogaram também uma isenção que permitia a Teerão vender petróleo a nível global, na sequência dos ataques a petroleiros no Estreito de Ormuz.

- O IPC de junho da China subiu 1,0% em termos homólogos, abaixo do consenso de 1,1% e em queda face aos 1,2% registados em maio. Entretanto, o IPP acelerou para 4,1% em termos homólogos, em linha com as expectativas e acima dos 3,9% do mês anterior. O Índice Hang Seng de Hong Kong caiu mais de 1%.

- Quase 400 empresas do S&P 500 encerraram em baixa ontem, embora o índice de referência tenha recuperado parte das suas perdas depois de Donald Trump ter sugerido que não espera que a guerra recomeça.

- O setor dos semicondutores registou um desempenho superior após notícias de que a China poderá permitir que as suas principais empresas de IA adquiram um número limitado de processadores Nvidia H200.

- A Apple está a expandir a sua parceria com a Broadcom, prevendo-se que o valor do acordo relativo a componentes fabricados nos EUA exceda os 30 mil milhões de dólares. Entretanto, a Meta planeia investir aproximadamente 10 mil milhões de dólares no seu primeiro centro de dados no Canadá, expandindo ainda mais a sua infraestrutura de IA.

- A televisão estatal iraniana noticiou oito explosões perto da cidade de Bandar Abbas. De acordo com as notícias, dois projéteis atingiram o porto de Sirik, enquanto outros dois detonaram no porto de Jask. Houve também relatos de que uma ponte foi destruída no nordeste do Irão, embora estas alegações não tenham sido verificadas de forma independente. Teerão alertou para potenciais ataques a bases norte-americanas em todo o Médio Oriente, enquanto responsáveis norte-americanos indicaram que a próxima onda de ataques contra o Irão poderá ser ainda mais intensa.

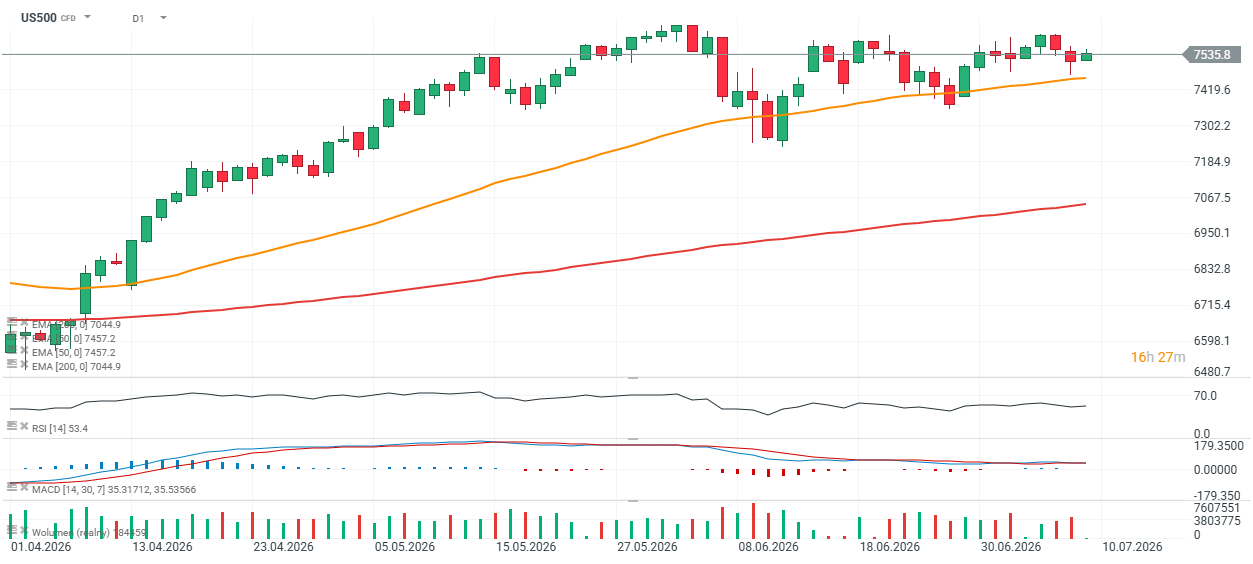

US 500 (gráfico D1)

Os futuros do S&P 500 recuperaram-se mais uma vez a partir da média móvel exponencial de 50 dias (EMA50, linha laranja), que serviu de suporte durante a sessão de ontem. Durante os dois movimentos corretivos mais acentuados em junho, o índice de referência foi negociado brevemente abaixo deste nível antes de recuperar. O suporte-chave mantém-se em torno dos 7 460 pontos, enquanto a resistência mais próxima é definida pelas recentes máximas locais perto dos 7 650 pontos.

Fonte: xStation 5

Inflação subjacente da zona euro ficou acima das estimativas!

Calendário económico: Dadaos da inflação na Zona Euro

Destaques da manhã (31.07.26)

Nasdaq regista uma subida superior a 3%

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.